| |

zurück | |

| Meldung des Zinsrisikos im Anlagebuch | Anhang XXVIII 24 |

|

IRRBB-MELDEBÖGEN |

|||

| Meldebogen- nummer |

Meldebogen- code |

Adressaten | Bezeichnung des Meldebogens/der Meldebogengruppe |

| BEWERTUNG DES IRRBB: AUFSICHTLICHE AUSREIßERTESTS FÜR DEN EVE/DIE NII UND VERÄNDERUNGEN DES MV [VIERTELJÄHRLICH] | |||

| 1 | J 01.00 | Alle Institute | BEWERTUNG DES IRRBB: AUFSICHTLICHE AUSREIßERTESTS FÜR DEN EVE/DIE NII UND VERÄNDERUNGEN DES MV |

| AUFSCHLÜSSELUNG DER SENSITIVITÄTSSCHÄTZUNGEN [VIERTELJÄHRLICH] | |||

| 2 | J 02.00 | Große Institute | AUFSCHLÜSSELUNG DER SENSITIVITÄTSSCHÄTZUNGEN |

| 3 | J 03.00 | 'Andere' Institute | AUFSCHLÜSSELUNG DER SENSITIVITÄTSSCHÄTZUNGEN (VEREINFACHT FÜR 'ANDERE' INSTITUTE) |

| 4 | J 04.00 | KLEINE UND NICHT KOMPLEXE INSTITUTE | AUFSCHLÜSSELUNG DER SENSITIVITÄTSSCHÄTZUNGEN (VEREINFACHT FÜR KLEINE UND NICHT KOMPLEXE INSTITUTE) |

| ZINSREAGIBLE ZAHLUNGSSTRÖME [VIERTELJÄHRLICH] | |||

| 5 | J 05.00 | Große Institute | ZINSREAGIBLE ZAHLUNGSSTRÖME |

| 6 | J 06.00 | 'Andere' Institute | ZINSREAGIBLE ZAHLUNGSSTRÖME (VEREINFACHT FÜR 'ANDERE' INSTITUTE) |

| 7 | J 07.00 | KLEINE UND NICHT KOMPLEXE INSTITUTE | ZINSREAGIBLE ZAHLUNGSSTRÖME (VEREINFACHT FÜR KLEINE UND NICHT KOMPLEXE INSTITUTE) |

| RELEVANTE PARAMETER [VIERTELJÄHRLICH] | |||

| 8 | J 08.00 | Große Institute | RELEVANTE PARAMETER |

| 9 | J 09.00 | 'Andere' Institute und kleine und nicht komplexe Institute | RELEVANTE PARAMETER (VEREINFACHT FÜR KLEINE UND NICHT KOMPLEXE UND 'ANDERE' INSTITUTE) |

| QUALITATIVE ANGABEN [JÄHRLICH] | |||

| 10,1 | J 10.01 | Große Institute | ALLGEMEINE QUALITATIVE ANGABEN |

| 10,2 | J 10.02 | Große Institute | QUALITATIVE ANGABEN 'FÜR JEDE WÄHRUNG GESONDERT' |

| 11,1 | J 11.01 | 'Andere' Institute und kleine und nicht komplexe Institute | ALLGEMEINE QUALITATIVE ANGABEN (VEREINFACHT FÜR KLEINE UND NICHT KOMPLEXE UND 'ANDERE' INSTITUTE) |

| 11,2 | J 11.02 | 'Andere' Institute und kleine und nicht komplexe Institute | QUALITATIVE ANGABEN 'FÜR JEDE WÄHRUNG GESONDERT' (VEREINFACHT FÜR KLEINE UND NICHT KOMPLEXE UND 'ANDERE' INSTITUTE) |

| J 01.00 - Bewertung des IRRBB: Aufsichtliche Ausreißertests für den EVE/DIE NII und Veränderungen des MV |

|

| J 02.00 - Aufschlüsselung der Sensitivitätsschätzungen |

|

| J 03.00 - Aufschlüsselung der Sensitivitätsschätzungen (Vereinfacht für 'andere' Institute) |

|

| J 04.00 - Aufschlüsselung der Sensitivitätsschätzungen (Vereinfacht für kleine und nicht komplexe Institute) |

|

| J 05.00 - Aufschlüsselung der Sensitivitätsschätzungen (Vereinfacht für kleine und nicht komplexe Institute) |

|

| J 06.00 - Zinsreagible Zahlungsströme (Vereinfacht für 'andere' Institute) |

|

| J 07.00 - Zinsreagible Zahlungsströme (Vereinfacht für kleine und nicht komplexe Institute) |

|

| J 08.00 - Relevante Parameter |

|

| J 09.00 - Relevante Parameter (Vereinfacht für kleine und nicht komplexe und 'andere' Institute) |

|

| J 10.00 - Qualitative Angaben |

J 10.01 - Allgemeine qualitative Angaben |

|

J 10.02 - Qualitative Angaben 'für jede Währung gesondert' |

|

| J 11.00 - Qualitative Angaben (Vereinfacht für kleine und nicht komplexe und 'andere' Institute) |

J 11.01 - Allgemeine qualitative Angaben (vereinfacht) |

|

J 11.02 - Qualitative Angaben 'für jede Währung gesondert' (vereinfacht) |

|

| Erläuterungen zur Meldung des Zinsrisikos im Anlagebuch | Anhang XXIX 24 |

Teil I

Allgemeine Erläuterungen

1. Struktur

1.1. Dieser Anhang enthält Erläuterungen zu den Meldebögen für das Zinsrisiko im Anlagebuch (Interest Rate Risk in the Banking Book; IRRBB).

1.2. Dieser Anhang besteht aus fünf verschiedenen Meldebögen:

1.3. Zu jedem Meldebogen werden Rechtsgrundlagen angegeben. Dieser Anhang enthält weitere Einzelheiten zu allgemeineren Aspekten der Meldungen für die einzelnen Meldebogenblöcke sowie Erläuterungen zu spezifischen Positionen.

1.4. Die Institute legen die Meldebögen in der Berichtswährung vor, unabhängig von der tatsächlichen Währung der Vermögenswerte, der Schulden und den außerbilanzmäßigen Geschäften. Andere Währungen als die Berichtswährung sind zu dem am Stichtag geltenden Devisenreferenzkurs der Europäischen Zentralbank (EZB) in die Berichtswährung umzurechnen. Die Institute legen die nach den entsprechenden Währungen aufgeschlüsselten Meldebögen gemäß der Delegierten Verordnung (EU) 2024/856 der Kommission 1 getrennt vor.

1.5. Gemäß Artikel 3 Absatz 2 Buchstabe c der Delegierten Verordnung (EU) 2024/856 berücksichtigen die Institute bei ihren Berechnungen gegebenenfalls automatische und verhaltensabhängige Optionen, es sei denn, es ist etwas anderes angegeben.

2. Umfang der Berichterstattung

Die Institute rechnen ihre Schätzungen des IRRBB hoch und stellen Informationen über ihre Zinsrisiken aus zinsreagiblen Positionen im Anlagebuch im Rahmen der aufsichtlichen Ausreißertests bereit ( Artikel 3 und 4 der Delegierten Verordnung (EU) 2024/856). Insbesondere berücksichtigen die Institute alle Instrumente nach Artikel 3 Absatz 2 Buchstaben a bis f und Artikel 3 Absätze 3, 4 und 5 der Delegierten Verordnung (EU) 2024/856.

3. Behandlung von festverzinslichen/zinsvariablen Instrumenten

Werden für festverzinsliche oder zinsvariable Instrumente getrennte Angaben verlangt, gelten die folgenden Begriffsbestimmungen:

4. Behandlung von Optionen

Werden gesonderte Angaben zu Optionen verlangt, legen die Institute die Meldungen wie folgt vor:

5. Vorzeichenkonvention

5.1. Im Allgemeinen geben die Institute die Werte in den Meldebögen mit positivem Vorzeichen an. In Währungseinheiten ausgedrückte Zahlen, die sich auf die Höhe des wirtschaftlichen Werts des Eigenkapitals, die Höhe der Nettozinserträge und die Höhe des Marktwerts beziehen, sind im Allgemeinen mit positivem Vorzeichen zu melden, unabhängig davon, ob sie sich auf einen Vermögenswert oder eine Verbindlichkeit beziehen, wobei jedoch Ausnahmen zu beachten sind: Diese treten ein, wenn die Höhe des Nettozinsertrags negativ ist, wenn der Zinsaufwand höher ist als die Zinserträge im Basisszenario oder im Falle von Derivaten, bei denen die saldierten Werte der Derivatkontrakte zu melden sind.

5.2. Die Institute melden die Veränderungen (Δ) des wirtschaftlichen Werts des Eigenkapitals, der Nettozinserträge und des Marktwerts mit positivem oder negativem Vorzeichen, je nach Änderung. Die Institute berechnen die Änderung (Δ) als Differenz zwischen dem wirtschaftlichen Wert des Eigenkapitals, dem Nettozinsertrag und dem Marktwert unter den Schockszenarien abzüglich des Basisszenarios. Die Sensitivitäten des wirtschaftlichen Werts des Eigenkapitals (und des Marktwerts) eines bestimmten Vermögenswerts oder einer bestimmten Verbindlichkeit werden mit einem positiven Vorzeichen gemeldet, wenn der wirtschaftliche Wert des Eigenkapitals (und Marktwert) dieses Vermögenswerts oder dieser Verbindlichkeit unter einem bestimmten Zinssatzszenario steigt. Ebenso sind Nettozinsertragssensitivitäten eines bestimmten Vermögenswerts oder einer bestimmten Verbindlichkeit mit positivem Vorzeichen zu melden, wenn der Zinsertrag dieses Vermögenswerts oder der Zinsaufwand dieser Verbindlichkeit in einem konkreten Zinssatzszenario steigt.

5.3. Bei Datenpunkten, die sich auf nominelle Risiken oder Buchwerte beziehen, gilt die gleiche Regel: Die Institute melden Werte mit positivem Vorzeichen für Vermögenswerte und Verbindlichkeiten.

5.4. Die Institute melden die Parameter mit positivem Vorzeichen, unabhängig davon, ob sich diese Parameter auf einen Vermögenswert oder eine Verbindlichkeit beziehen, und unabhängig davon, ob diese Parameter den Wert der Messgrößen des IRRBB erhöhen oder verringern. Es kann einige Ausnahmefälle geben, in denen Institute Parameter mit negativem Vorzeichen melden, einschließlich der durchschnittlichen Rendite von Vermögenswerten/Verbindlichkeiten, wenn die letzte Zinsanpassung auf einem negativen Marktzinsumfeld beruhte.

6. Abkürzungen

"EVE" steht für den wirtschaftlichen Wert des Eigenkapitals, "NII" steht für Nettozinserträge, "MV" steht für Marktwert, "SOT" steht für aufsichtliche Ausreißertests, "NMD" steht für unbefristete Einlagen, "IMS" steht für internes Messsystem und "SA" steht für Standardansatz.

7. Sonstige Konventionen

7.1. In diesem Anhang wird durchgängig auf die Delegierte Verordnung (EU) 2024/856 oder "technische Regulierungsstandards zu aufsichtlichen Ausreißertests" und die Delegierte Verordnung (EU) 2024/857 oder "technische Regulierungsstandards zu Standardansätzen" verwiesen. Wird im Text auf die Begriffsbestimmungen der Delegierten Verordnung (EU) 2024/857 verwiesen, gelten diese Begriffsbestimmungen für alle meldenden Institute (und nicht nur für diejenigen, die Standardansätze anwenden).

7.2. Die Begriffsbestimmungen in Artikel 1 der Delegierten Verordnung (EU) 2024/857 finden auf diesen Anhang Anwendung.

Teil II

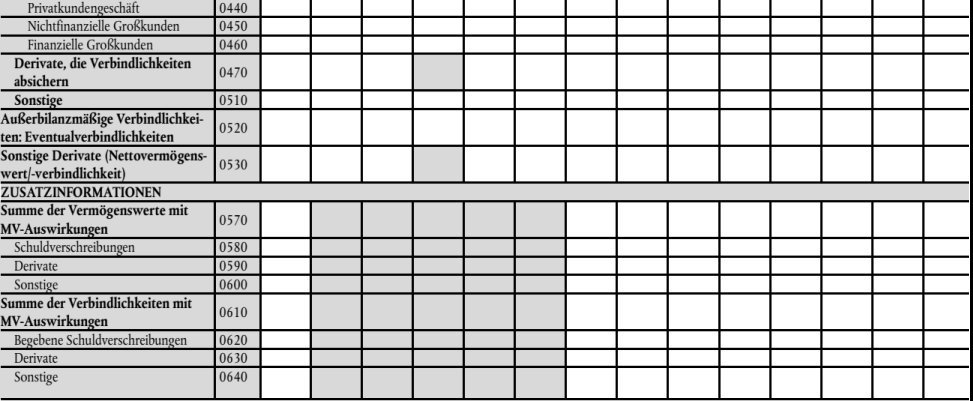

Bewertung des IRRBB: Aufsichtliche Ausreißertests des EVE und der NII und veränderungen des MV ( J 01.00)

1. Allgemeine Hinweise

1.1. Der Meldebogen J 01.00 enthält die Niveaus und Veränderungen des EVE (Δ EVE) und die Niveaus und Veränderungen der NII (Δ NII), die gemäß der Delegierten Verordnung (EU) 2024/856 berechnet werden, sowie das Niveau und die Veränderungen des MV, die gemäß den internen Risikomanagementkriterien unter Berücksichtigung eines einjährigen Zeithorizonts und der Annahme einer konstanten Bilanz berechnet werden. Er enthält unter anderem das spezifizierte Ausmaß von Zinsschocks für Währungen, die nicht in Teil A des Anhangs der Delegierten Verordnung (EU) 2024/856 genannt sind, und die Verhältnisse der Δ EVE und der Δ NII zum Kernkapital gemäß Artikel 25 der Verordnung (EU) Nr. 575/2013, die Δ EVE und Δ NII unter den ungünstigsten Szenarien und das Niveau des EVE und der NII unter dem Basisszenario sowie die Δ EVE, Δ NII und Δ MV unter bestimmten regulatorischen Zinsschockszenarien.

1.2. Dieser Meldebogen ist für jede Währung, die in die Berechnung der aufsichtlichen Ausreißertests gemäß Artikel 1 Absätze 3 und 4 der Delegierten Verordnung (EU) 2024/856 einbezogen wird, sowie für das Aggregat aller Währungen, für die Artikel 1 Absatz 4 der Delegierten Verordnung gilt, getrennt zu übermitteln. Bei der Berechnung der aggregierten Veränderungen (für alle Währungen) für jedes Zinsschockszenario gilt Artikel 3 Absatz 8 der Delegierten Verordnung (EU) 2024/856.

2. Erläuterungen zu bestimmten Positionen

| Zeile | Rechtsgrundlagen und Erläuterungen |

| 0010-0090 | Wirtschaftlicher Wert des Eigenkapitals Schätzungen des EVE, die gemäß Artikel 98 Absatz 5 Buchstabe a der Richtlinie 2013/36/EU und Artikel 1 bis 3 der Delegierten Verordnung (EU) 2024/856 berechnet werden. In Bezug auf die Modell- und Parameterannahmen, die nicht in Artikel 3 der Delegierten Verordnung aufgeführt sind, verwenden die Institute diejenigen Annahmen, die sie bei ihrer Messung und Steuerung des IRRBB verwenden, d. h. interne Messmethoden, den Standardansatz bzw. den vereinfachten Standardansatz, je nach Anwendungsfall. |

| 0010 | Δ EVE im ungünstigsten Szenario Die Veränderung des EVE in den aufsichtlichen Schockszenarien im Sinne von Artikel 1 Absatz 1 der Delegierten Verordnung (EU) 2024/856, durch die der größte Rückgang des EVE verursacht wird. In dieser Zeile wird das ungünstigste Ergebnis der Werte in den Zeilen 0040 bis 0090 angegeben. |

| 0020 | Δ EVE-Verhältnis im ungünstigsten Szenario Das Verhältnis zwischen dem in Zeile 0010 gemeldeten Wert und dem gemäß Artikel 25 der Verordnung (EU) Nr. 575/2013 ermittelten Wert. |

| 0030-0090 | EVE im Basis- und in aufsichtlichen Schockszenarien EVE-Niveau im Basisszenario und Veränderungen des EVE (d. h. Δ EVE) in aufsichtlichen Schockszenarien im Sinne von Artikel 1 Absatz 1 der Delegierten Verordnung (EU) 2024/856. |

| 0030 | EVE-Niveau im Basisszenario EVE-Niveau in den Basiszinsszenarien des Stichtags. |

| 0040 | Δ EVE bei parallelem Aufwärtsschock EVE-Veränderung im Szenario "paralleler Aufwärtsschock" im Sinne von Artikel 1 Absatz 1 Buchstabe a und Artikel 2 der Delegierten Verordnung (EU) 2024/856. |

| 0050 | Δ EVE bei parallelem Abwärtsschock EVE-Veränderung im Szenario "paralleler Abwärtsschock" im Sinne von Artikel 1 Absatz 1 Buchstabe b und Artikel 2 der Delegierten Verordnung (EU) 2024/856. |

| 0060 | Δ EVE bei Steepener-Schock EVE-Veränderung im Szenario "Steepener-Schock" im Sinne von Artikel 1Absatz 1 Buchstabe c und Artikel 2 der Delegierten Verordnung (EU) 2024/856. |

| 0070 | Δ EVE bei Flattener-Schock EVE-Veränderung im Szenario "Flattener-Schock" im Sinne von Artikel 1 Absatz 1 Buchstabe d und Artikel 2 der Delegierten Verordnung (EU) 2024/856. |

| 0080 | Δ EVE bei kurzem Aufwärtszinsschock EVE-Veränderung im Szenario "Aufwärtsschock bei den kurzfristigen Zinsen" im Sinne von Artikel 1 Absatz 1 Buchstabe e und Artikel 2 der Delegierten Verordnung (EU) 2024/856. |

| 0090 | Δ EVE bei kurzem Abwärtszinsschock EVE-Veränderung im Szenario "Abwärtsschock bei den kurzfristigen Zinsen" im Sinne von Artikel 1 Absatz 1 Buchstabe f und Artikel 2 der Delegierten Verordnung (EU) 2024/856. |

| 0100-0140 | Nettozinserträge NII im Sinne von Artikel 98 Absatz 5 Buchstabe b der Richtlinie 2013/36/EU und gemäß Artikel 4 der Delegierten Verordnung (EU) 2024/856. In Bezug auf die Modell- und Parameterannahmen, die nicht in Artikel 4 der Delegierten Verordnung aufgeführt sind, verwenden die Institute diejenigen Annahmen, die sie bei ihrer Messung und Steuerung des IRRBB verwenden, d. h. interne Messmethoden, den Standardansatz bzw. den vereinfachten Standardansatz, je nach Anwendungsfall. Die Institute berücksichtigen die Bilanzierung von Sicherungsgeschäften (d. h. das "Hedge Accounting") und klammern die Auswirkungen der in Artikel 33 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 575/2013 genannten Posten aus. |

| 0100 | Δ NII im ungünstigsten Szenario Die Veränderung der einjährigen NII in den aufsichtlichen Schockszenarien im Sinne von Artikel 1 Absatz 2 der Delegierten Verordnung (EU) 2024/856, durch die der größte Rückgang der NII verursacht wird. In dieser Zeile wird das ungünstigste Ergebnis der Werte in den Zeilen 0130 bis 0140 angegeben. |

| 0110 | Δ NII- Verhältnis im ungünstigsten Szenario Das Verhältnis zwischen dem in Zeile 0100 gemeldeten Wert und dem gemäß Artikel 25 der Verordnung (EU) Nr. 575/2013 ermittelten Kernkapital. |

| 0120-0140 | NII im Basis- und im aufsichtlichen Schockszenario NII-Niveau im Basisszenario und Δ NII in aufsichtlichen Schockszenarien gemäß Artikel 1 Absatz 2 der Delegierten Verordnung (EU) 2024/856. |

| 0120 | NII-Niveau im Basisszenario NII-Niveau im Basiszinsszenario des Stichtags. |

| 0130 | Δ NII bei parallelem Aufwärtsschock Veränderung der NII im Szenario "paralleler Aufwärtsschock" im Sinne von Artikel 1 Absatz 2 Buchstabe a und Artikel 2 der Delegierten Verordnung (EU) 2024/856. |

| 0140 | Δ NII bei parallelem Abwärtsschock Veränderung der NII im Szenario "paralleler Abwärtsschock" im Sinne von Artikel 1 Absatz 2 Buchstabe b und Artikel 2 der Delegierten Verordnung (EU) 2024/856. |

| 0150-0170 | Marktwertveränderungen im IMS MV im Basis- und im aufsichtlichen Schockszenario Prognosen der Veränderungen des MV (Δ MV) des Buchwerts über einen Zeithorizont von einem Jahr im Basisszenario und in den aufsichtlichen Schockszenarien sind entweder in der Gewinn- und Verlustrechnung oder direkt im Eigenkapital (z.B. über das sonstige Gesamtergebnis) auszuweisen. Die Institute melden die Δ MV abzüglich der Auswirkungen der Erfassung von Sicherungsgeschäften (d. h. Bilanzierung von Sicherungsgeschäften) und lassen die Auswirkungen der in Artikel 33 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 575/2013 genannten Posten außer Acht (effektiver Bestandteil von Derivaten, die im Rahmen der Bilanzierung von Sicherungsgeschäften für Zahlungsströme zur Absicherung von Posten mit fortgeführten Anschaffungskosten eingesetzt werden). Die Institute verwenden für die aufsichtlichen Schockszenarien im Sinne von Artikel 1 Absatz 2 der Delegierten Verordnung (EU) 2024/857 die Prognosen der Δ MV gemäß dem IMS für IRRBB des Instituts oder gegebenenfalls Artikel 22 der Delegierten Verordnung (EU) 2024/856. Der Gesamtumfang und die Zusammensetzung des Betrags, dessen Wert auf die Δ MV reagiert, werden beibehalten, indem fällig werdende Instrumente durch neue Instrumente ersetzt werden, die in Bezug auf Währung und Nominalbetrag des Instruments vergleichbare Merkmale aufweisen. Die Risikoschätzungen, aus denen die relevanten Parameter abgeleitet werden, entsprechen denjenigen, die für die Berechnung der SOT verwendet werden, gegebenenfalls einschließlich Verhaltensmodellierung und automatischer Optionalität. |

| 0150 | Niveau des MV-Werts im Basisszenario MV-Niveau im Basiszinsszenario des Stichtags. |

| 0160 | Δ MV bei parallelem Aufwärtsschock Veränderung des MV im Szenario "paralleler Aufwärtsschock" im Sinne von Artikel 1 Absatz 2 Buchstabe a und Artikel 2 der Delegierten Verordnung (EU) 2024/856. |

| 0170 | Δ MV bei parallelem Abwärtsschock Veränderung des MV im Szenario "paralleler Abwärtsschock" gemäß Artikel 1 Absatz 2 Buchstabe b und Artikel 2 der Delegierten Verordnung (EU) 2024/856. |

| 0180-0200 | Sonstige Währungen: Ausmaß der Zinsschocks Teil B des Anhangs der Delegierten Verordnung (EU) 2024/856. Zinsschocks für Währungen, die gemäß Teil B des Anhangs und Artikel 2 der Delegierten Verordnung (EU) 2024/856 kalibriert sind. Das Ausmaß der Zinsschocks ist in Basispunkten und in absoluten Werten anzugeben. Das Ausmaß des Schocks stellt die Differenz (Δ R) zum risikolosen Zinssatz dar. Diese Zeilen sind nicht für Währungen zu melden, die in Teil A des Anhangs der Delegierten Verordnung (EU) 2024/856 aufgeführt sind. Sie sind gemäß Artikel 1 Absatz 4 der genannten Verordnung nur für die in den aufsichtlichen Ausreißertests berücksichtigten Währungen zu melden. |

| 0180 | Paralleler Schock Ausmaß des parallelen Zinsschocks in Basispunkten, die gemäß Teil B des Anhangs und Artikel 2 Absatz 1 der Delegierten Verordnung (EU) 2024/856 kalibriert sind. |

| 0190 | Kurzer Zinsschock Ausmaß des kurzen Zinsschocks in Basispunkten, die gemäß dem kurzen Schock im Sinne von Teil B des Anhangs und Artikel 2 Absatz 2 der Delegierten Verordnung (EU) 2024/856 kalibriert sind. |

| 0200 | Langer Zinsschock Ausmaß des langen Zinsschocks in Basispunkten, die gemäß dem langen Schock im Sinne von Teil B des Anhangs und Artikel 2 Absatz 3 der Delegierten Verordnung (EU) 2024/856 kalibriert sind. |

| Spalten | Rechtsgrundlagen und Erläuterungen |

| 0010 | Betrag Das angegebene Ausmaß der Zinsschocks ist in Basispunkten (bps) zu melden, die Δ EVE und Δ NII sind sowohl als Verhältnisse als auch als Beträge zu melden (wie in den Anweisungen zu den Zeilen angegeben). Die Beträge sind in der Meldewährung anzugeben. |

Teil III

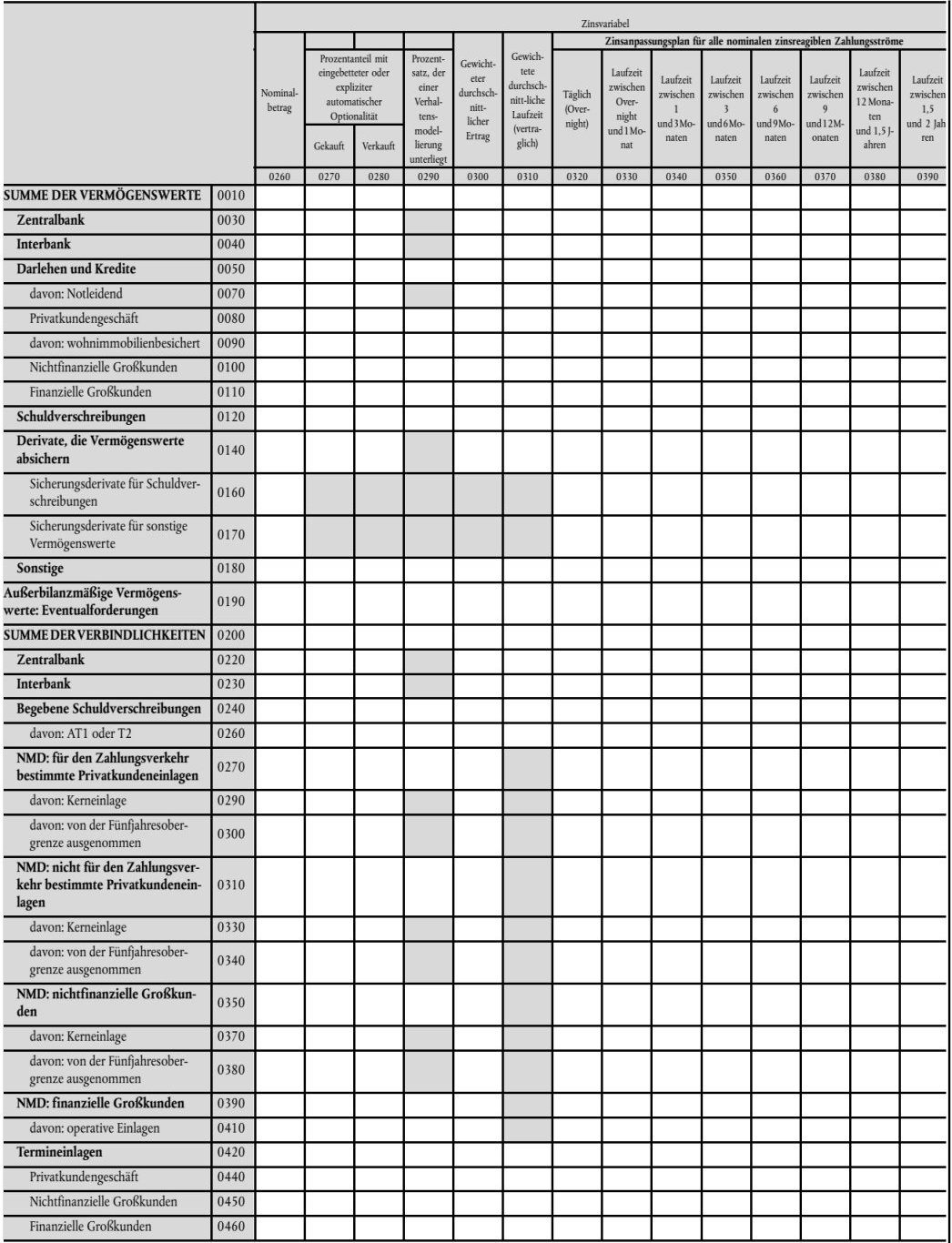

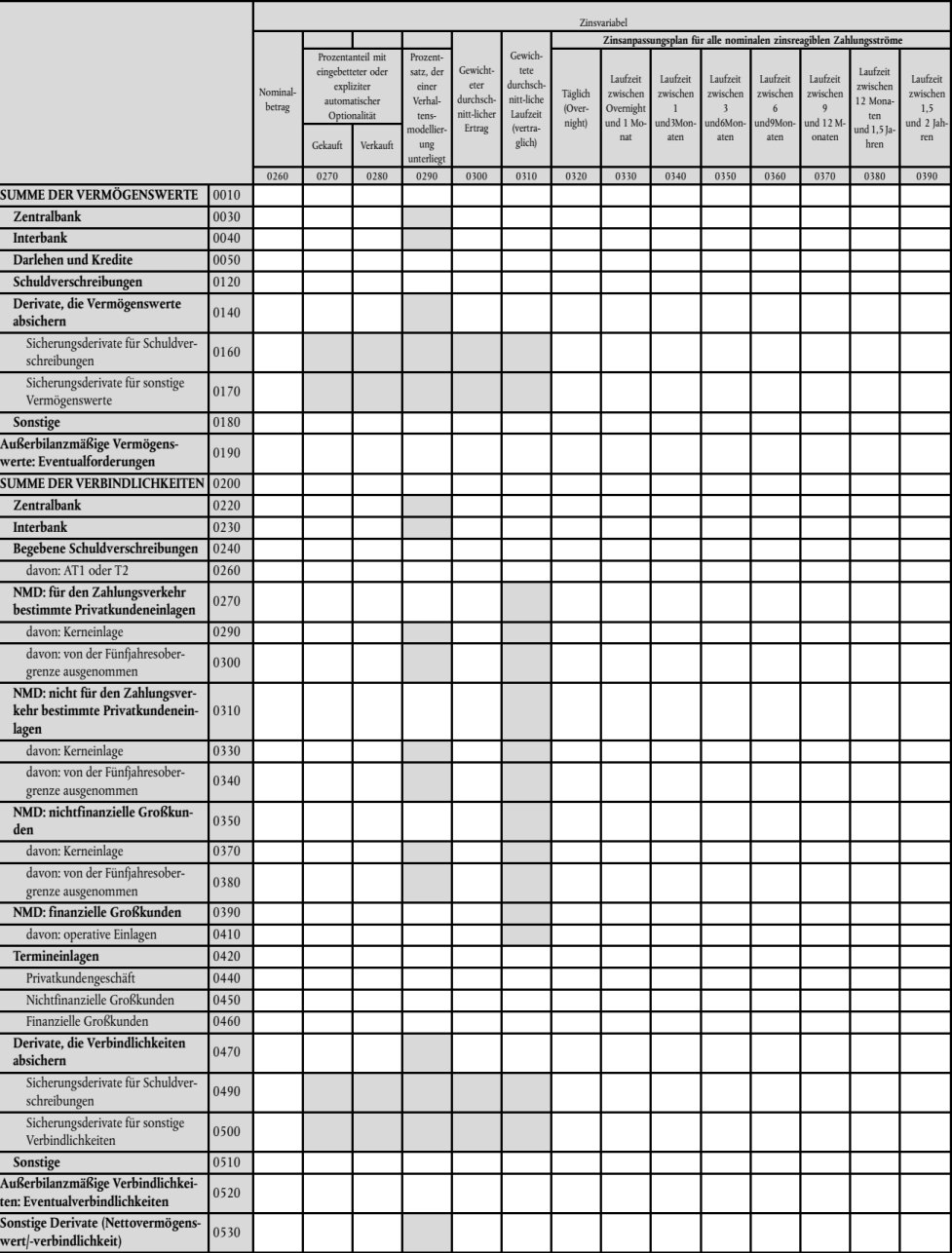

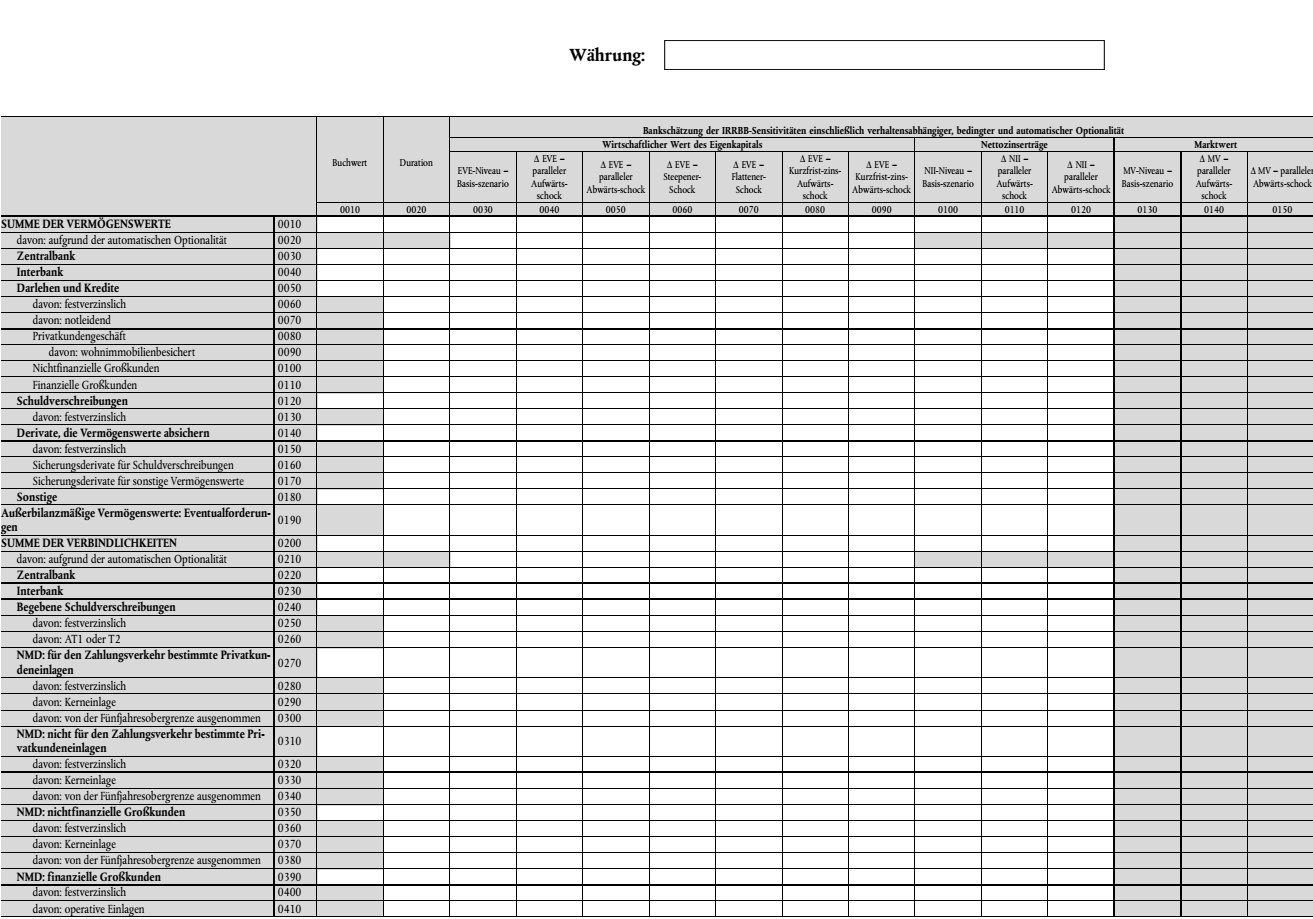

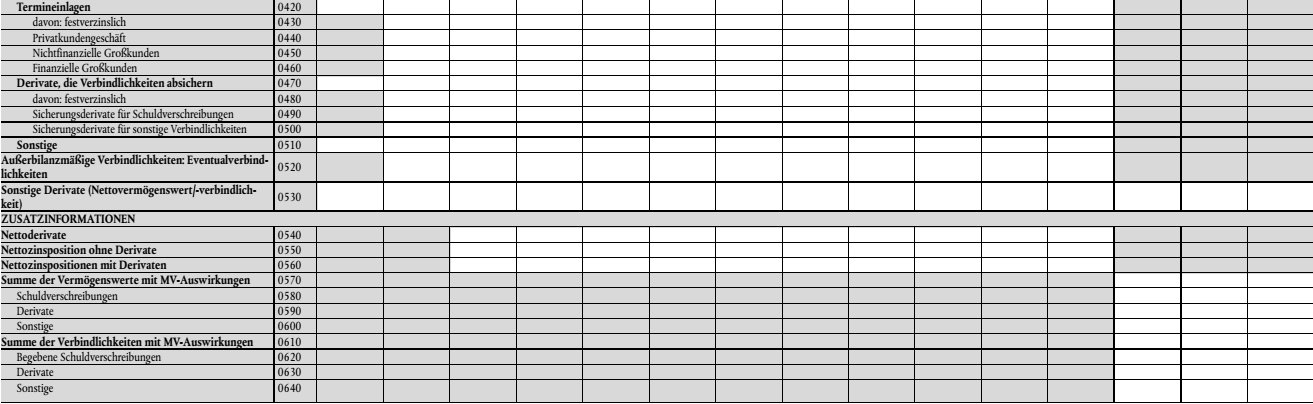

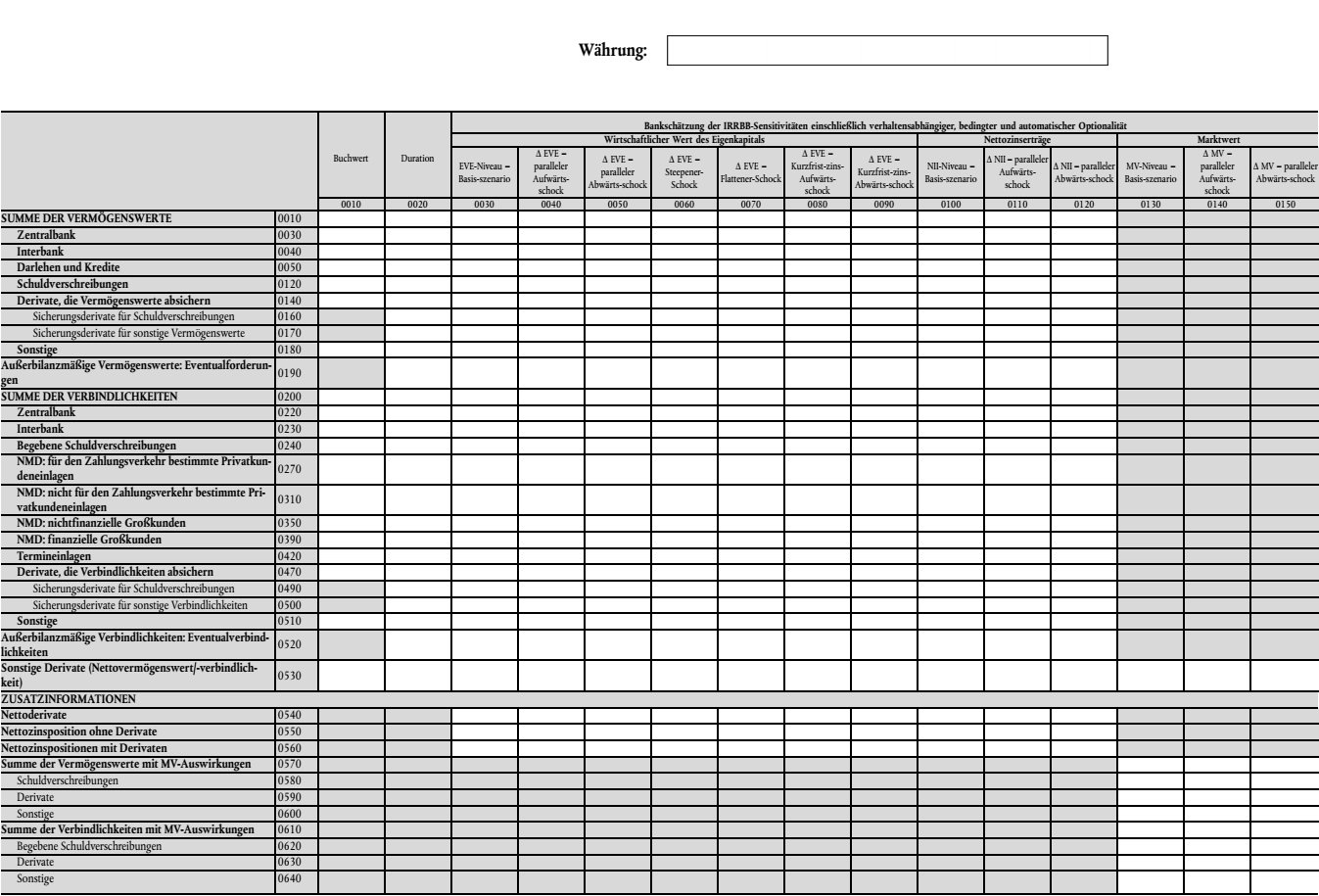

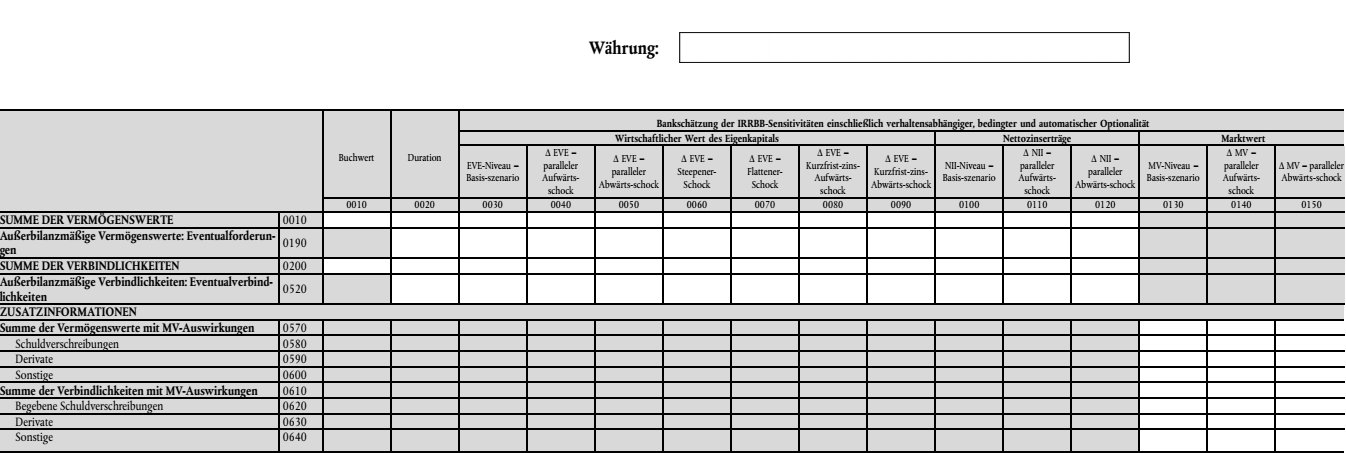

Aufschlüsselung der Sensitivitätsschätzungen ( J 02.00, J 03.00 und J 04.00)

1. Allgemeine Hinweise

1.1. Die Meldebögen J 02.00, J 03.00 und J 04.00 enthalten weitere Aufschlüsselungen der Schätzungen eines Instituts zu den IRRBB-Sensitivitäten der aufsichtlichen Ausreißertests (Delegierte Verordnung (EU) 2024/856) und Veränderungen des Marktwerts (internes Risikomanagement mit einem Zeithorizont von einem Jahr und der Annahme einer konstanten Bilanz), einschließlich verhaltensabhängiger/bedingter und automatischer Optionalität für eine bestimmte Aufschlüsselung der Bilanzpositionen.

1.2. Die Institute melden den Inhalt dieser Meldebögen einzeln für jede Währung, in der das Institut Positionen hat, bei denen der Buchwert der auf eine Währung lautenden finanziellen Vermögenswerte oder Verbindlichkeiten 5 % oder mehr der gesamten finanziellen Vermögenswerte oder Verbindlichkeiten des Anlagebuchs ausmacht, oder weniger als 5 %, wenn die Summe der in die Berechnung einbezogenen finanziellen Vermögenswerte oder Verbindlichkeiten weniger als 90 % der gesamten finanziellen Vermögenswerte (ohne Sachanlagen) oder Verbindlichkeiten des Anlagebuchs beträgt.

2. Erläuterungen zu bestimmten Positionen

| Zeile | Rechtsgrundlagen und Erläuterungen |

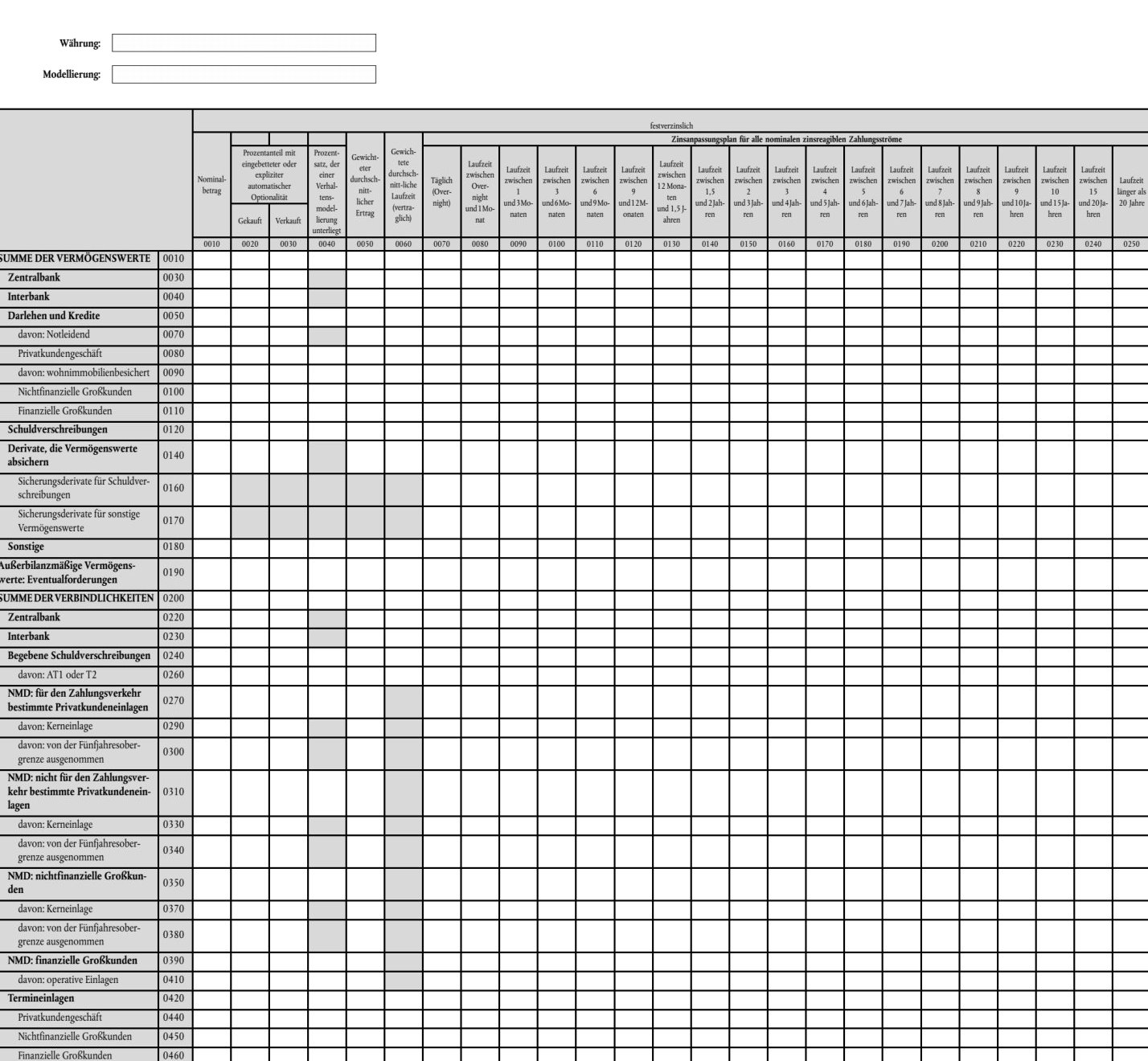

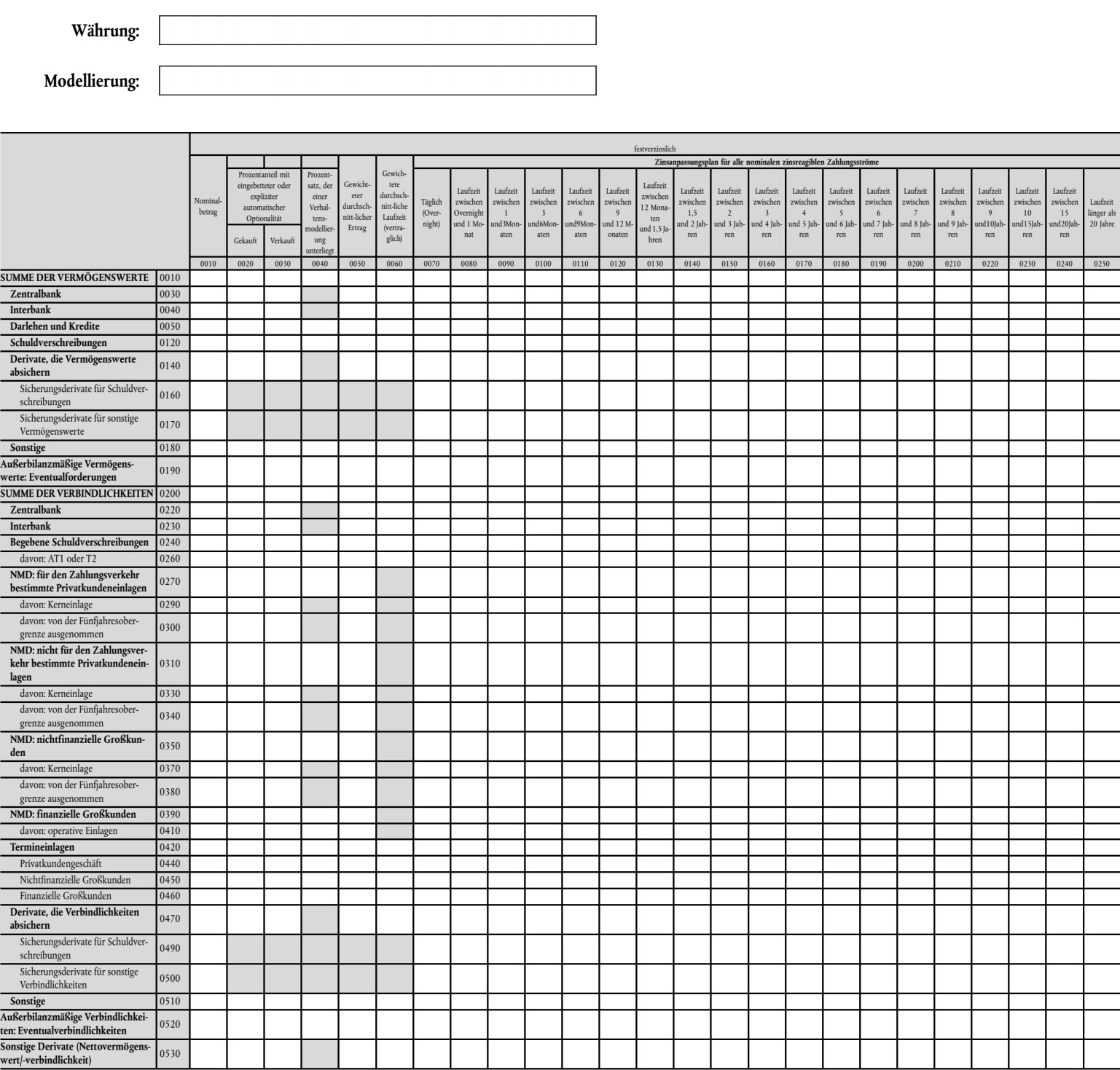

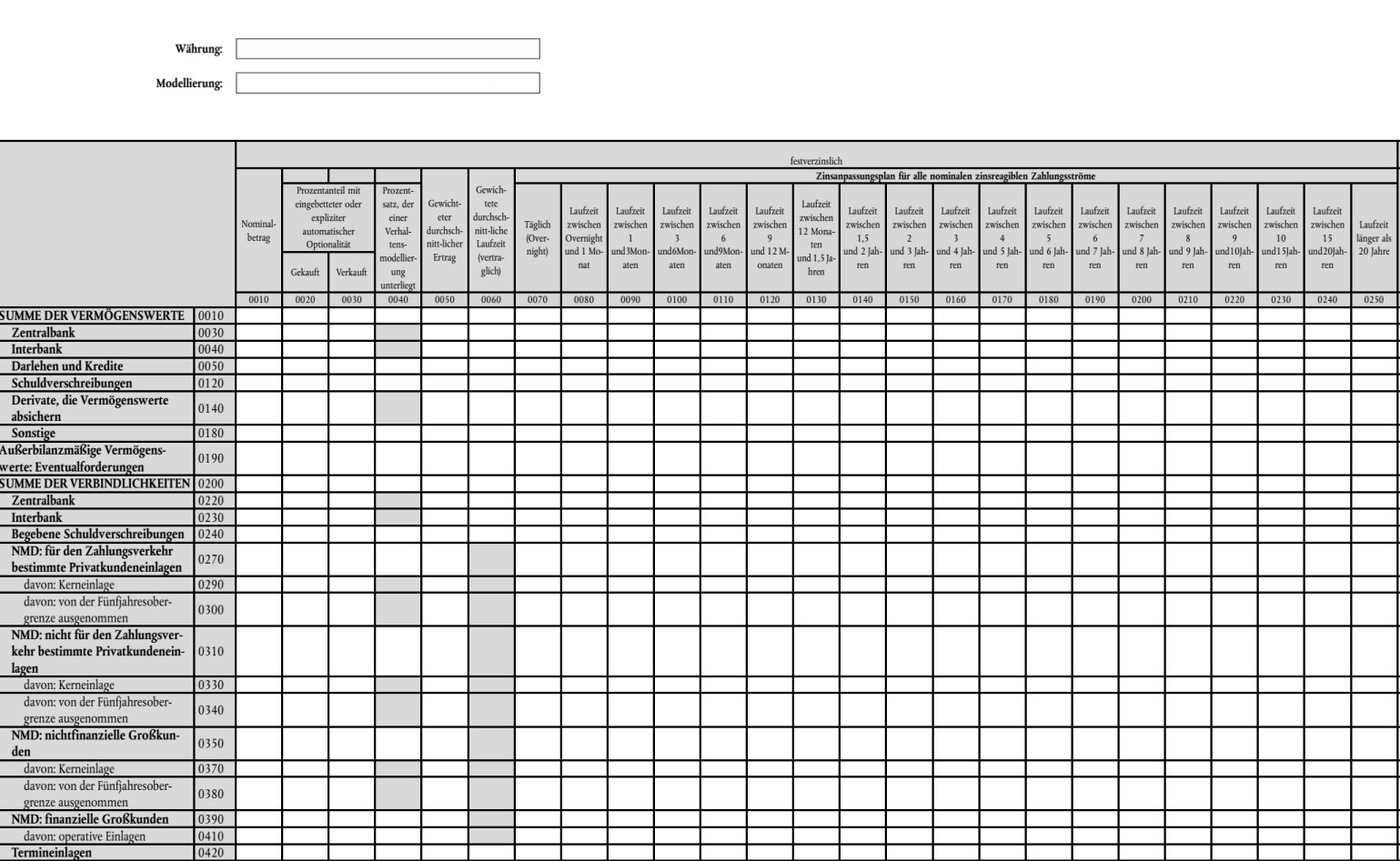

| 0010 | Summe der Vermögenswerte Summe der zinsreagiblen Vermögenswerte im Anwendungsbereich der Delegierten Verordnung (EU) 2024/856, unabhängig von der Bilanzierungsmethode. Diese Reihe beinhaltet Folgendes:

Die Institute melden IRRBB-Risikopositionen für Vermögenswerte, die nicht vom harten Kernkapital (CET1) abgezogen werden, das gemäß Teil 2 Titel I Kapitel 2 der Verordnung (EU) Nr. 575/2013 ermittelt wird, mit Ausnahme von Sachanlagen wie Immobilien, sowie Beteiligungspositionen im Anlagebuch gemäß Artikel 133 und Artikel 147 Absatz 2 Buchstabe e der Verordnung (EU) Nr. 575/2013. Diese Risikopositionen werden je nach Art der unmittelbaren Gegenpartei den Gegenpartei-Branchen zugewiesen. |

| 0020 | davon: aufgrund der automatischen Optionalität Beitrag von eingebetteten und expliziten automatischen Optionalitäten zu den zinsreagiblen Vermögenswerten im Anwendungsbereich der Delegierten Verordnung (EU) 2024/856, unabhängig von der Bilanzierungsmethode. |

| 0030 | Zentralbank Forderungen gegenüber Zentralbanken, einschließlich Guthaben und Sichtguthaben, im Sinne von Anhang V Teil 1 Nummer 42 Buchstabe a dieser Verordnung. |

| 0040 | Interbank Alle Vermögenswerte, bei denen die Gegenpartei ein Kreditinstitut im Sinne von Anhang V Teil 1 Nummer 42 Buchstabe c dieser Verordnung ist, mit Ausnahme von Wertpapieren und Derivate-Risikopositionen. |

| 0050 | Darlehen und Kredite Von Instituten gehaltene Schuldtitel, die keine Wertpapiere sind, im Sinne von Anhang V Teil 1 Nummer 32 dieser Verordnung. In dieser Zeile werden die in den Zeilen 0030 und 0040 aufgeführten Risikopositionen nicht berücksichtigt. |

| 0060, 0130, 0150, 0250, 0280, 0320, 0360, 0400, 0430, 0480 | davon: festverzinslich Die Institute melden die Zahlen in Bezug auf festverzinsliche Instrumente nach der in Teil I Abschnitt 3 dieses Anhangs festgelegten Konvention. |

| 0070 | davon: notleidend Notleidende Darlehen und Kredite im Sinne von Artikel 3 Absatz 4 der Delegierten Verordnung (EU) 2024/856 und Artikel 47a Absatz 3 der Verordnung (EU) Nr. 575/2013. |

| 0080 | Privatkundengeschäft Darlehen und Kredite an eine natürliche Person oder ein kleines oder mittleres Unternehmen (im Folgenden "KMU"), wenn die Risikoposition gegenüber kleinen und mittleren Unternehmen für die Risikopositionsklasse Privatkunden im Rahmen des Standardansatzes oder des auf internen Ratings basierenden Ansatzes (IRB-Ansatz) für das Kreditrisiko gemäß Teil 1 Titel II Kapitel 2 und 3 der Verordnung (EU) Nr. 575/2013 qualifiziert werden soll, oder an ein Unternehmen, das für die Behandlung gemäß Artikel 153 Absatz 4 der Verordnung (EU) Nr. 575/2013 in Betracht kommt, und wenn die Gesamteinlagen dieses KMU oder Unternehmens auf Gruppenbasis 1 Mio. EUR nicht übersteigen. In dieser Zeile sind sowohl vertragsgemäß bediente als auch notleidende Privatkundendarlehen zu melden. |

| 0090 | davon: wohnimmobilienbesichert Privatkundendarlehen, die formell durch Immobilien besichert sind, ungeachtet des Verhältnisses zwischen Darlehen und Sicherheit ("Beleihungssatz") und der rechtlichen Form der Sicherheit. |

| 0100 | Nichtfinanzielle Großkunden Darlehen und Kredite an öffentliche Haushalte und nichtfinanzielle Kapitalgesellschaften im Sinne von Anhang V Teil 1 Nummer 42 Buchstaben b und e dieser Verordnung. In dieser Zeile werden die in Zeile 0080 aufgeführten Forderungen nicht berücksichtigt. |

| 0110 | Finanzielle Großkunden Darlehen und Kredite an sonstige finanzielle Kapitalgesellschaften im Sinne von Anhang V Teil 1 Nummer 42 Buchstabe d dieser Verordnung. |

| 0120 | Schuldverschreibungen Vom Institut gehaltene Schuldtitel, die als Wertpapiere ausgegeben werden und keine Darlehen im Sinne von Anhang V Teil 1 Nummer 31 dieser Verordnung sind, einschließlich gedeckter Schuldverschreibungen und Verbriefungspositionen. |

| 0140 | Derivate, die Vermögenswerte absichern

Derivate im Sinne von Artikel 2 Absatz 1 Nummer 29 der Verordnung (EU) Nr. 600/2014 des Europäischen Parlaments und des Rates 1. Die Institute melden Derivate, die im Rahmen der Bilanzierung von Sicherungsgeschäften gehalten werden, gemäß dem geltenden Rechnungslegungsrahmen, da es sich bei dem abgesicherten Posten um einen zinsreagiblen Vermögenswert handelt. |

| 0160 | Sicherungsderivate für Schuldverschreibungen Hedge-Accounting-Derivate zur Absicherung von Vermögenswerten, die Schuldverschreibungen sind. |

| 0170 | Sicherungsderivate für sonstige Vermögenswerte Hedge-Accounting-Derivate zur Absicherung von Vermögenswerten, die keine Schuldverschreibungen sind. |

| 0180 | Sonstige Sonstige bilanzielle zinsreagible Vermögenswerte, die nicht unter die obigen Zeilen fallen, sind in dieser Zeile zu melden. |

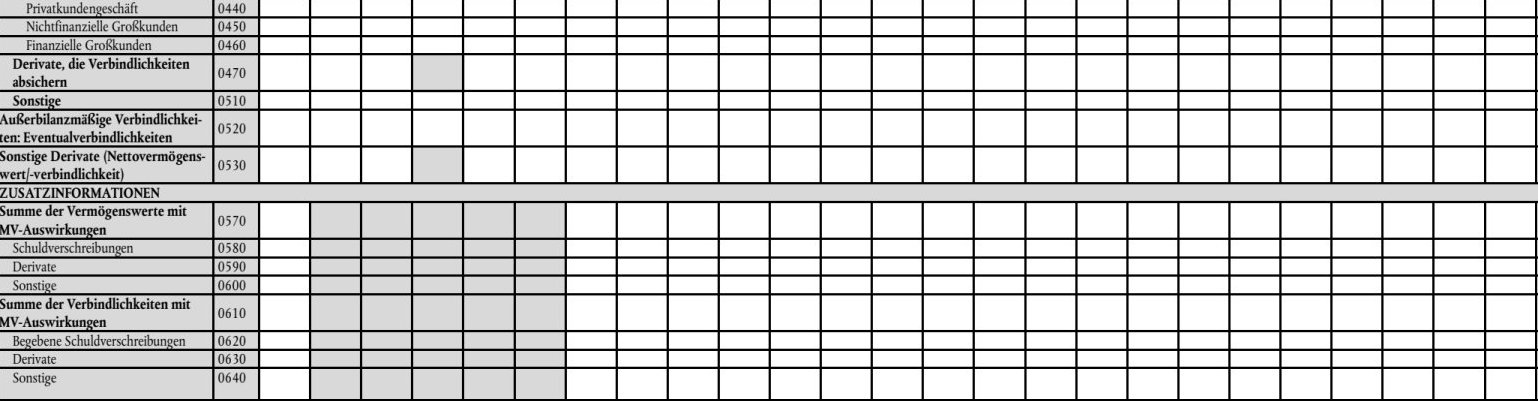

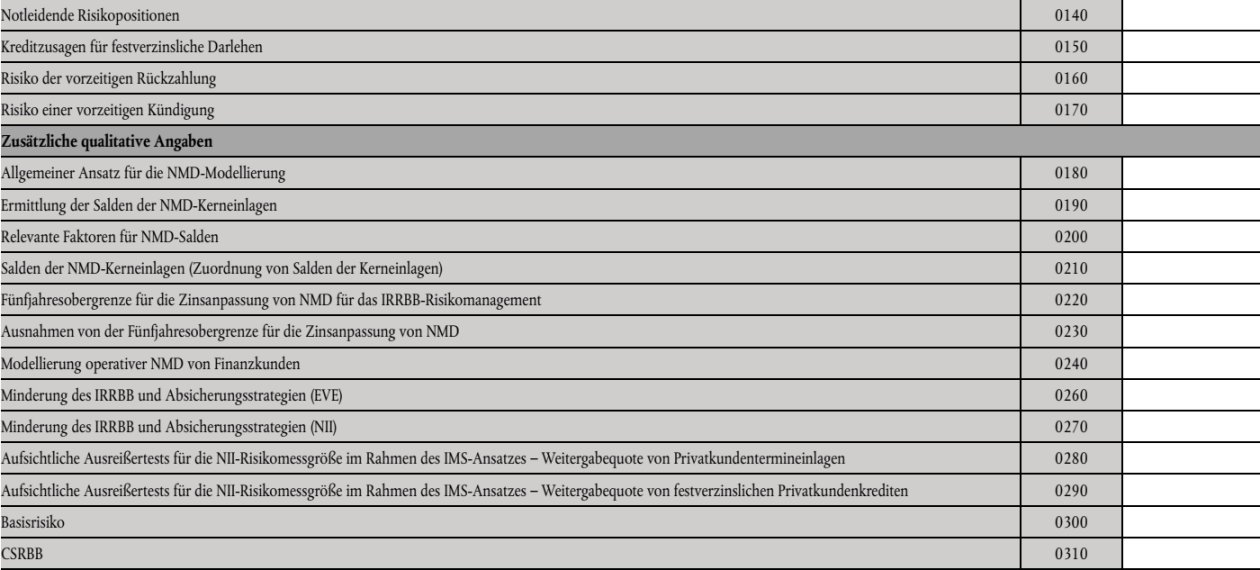

| 0190 | Außerbilanzielle Vermögenswerte: Eventualforderungen In Anhang I der Verordnung (EU) Nr. 575/2013 aufgeführte außerbilanzielle Vermögenswerte, die zinsreagibel sind und in den Anwendungsbereich der Delegierten Verordnung (EU) 2024/856 fallen. Zusagen über festverzinsliche Kredite mit potenziellen Kreditnehmern sind ebenfalls in dieser Zeile zu erfassen. Die Kreditzusage wird als eine Kombination aus einer Verkaufs- und einer Kaufposition gemeldet. Im Falle einer Zusage über einen festverzinslichen Kredit hat das Institut bei der Zusage anfangs eine Kaufposition und zu dem Zeitpunkt, zu dem der Kredit in Anspruch genommen werden soll, eine Verkaufsposition. Die Institute melden Kaufpositionen als Vermögenswerte und Verkaufspositionen als Verbindlichkeiten. Sie melden in dieser Zeile nur Eventualinstrumente, die als Vermögenswerte qualifiziert sind. |

| 0200 | Summe der Verbindlichkeiten Summe der zinsreagiblen Verbindlichkeiten im Anwendungsbereich der Delegierten Verordnung (EU) 2024/856, unabhängig von der Bilanzierungsmethode. Diese Reihe beinhaltet Folgendes:

|

| 0210 | davon: aufgrund der automatischen Optionalität Beitrag von eingebetteten und expliziten automatischen Optionalitäten zu den zinsreagiblen Verbindlichkeiten im Anwendungsbereich der Delegierten Verordnung (EU) 2024/856, unabhängig von der Bilanzierungsmethode. |

| 0220 | Zentralbank Verbindlichkeiten gegenüber Zentralbanken im Sinne von Anhang V Teil 1 Nummer 42 Buchstabe a dieser Verordnung. |

| 0230 | Interbank Summe der Verbindlichkeiten, deren Gegenpartei ein Kreditinstitut im Sinne von Anhang V Teil 1 Nummer 42 Buchstabe c dieser Verordnung ist, mit Ausnahme von Wertpapieren und Derivate-Risikopositionen. |

| 0240 | Begebene Schuldverschreibungen Vom Institut begebene Schuldtitel, keine Einlagen sind, im Sinne von Anhang V Teil 1 Nummer 37 dieser Verordnung. |

| 0260 | davon: AT1 oder T2 Schuldverschreibungen, die gemäß Artikel 61 oder 71 der Verordnung (EU) Nr. 575/2013 begeben werden, mit Ausnahme von unbefristeten Eigenmitteln ohne Kündigungstermin ( Artikel 3 der Delegierten Verordnung (EU) 2024/856). |

| 0270 | NMD: für den Zahlungsverkehr bestimmte Privatkundeneinlagen Unbefristete Privatkundeneinlagen, die auf einem für den Zahlungsverkehr bestimmten Konto gehalten werden, im Sinne von Artikel 1 Nummer 10 der Delegierten Verordnung (EU) 2024/857. Zu den unbefristeten, für den Zahlungsverkehr bestimmten Privatkundeneinlagen gehören unverzinsliche Konten und andere Privatkundenkonten, deren Vergütungskomponente für die Entscheidung des Kunden, Geld auf dem Konto zu halten, nicht relevant ist. |

| 0290, 0330 und 0370 | davon: Kerneinlage Kerneinlage von unbefristeten Einlagen im Sinne von Artikel 1 Nummer 15 der Delegierten Verordnung (EU) 2024/857. NMD, die stabil sind und auch bei erheblichen Veränderungen des Zinsumfelds wahrscheinlich nicht angepasst werden, oder andere Einlagen, deren begrenzte Elastizität gegenüber Zinsänderungen von den Instituten modelliert werden muss. |

| 0300, 0340 und 0380 | davon: von der Fünfjahresobergrenze ausgenommen Risikopositionen in regulierten Spareinlagen im Sinne von Artikel 428f Absatz 2 Buchstabe a der Verordnung (EU) Nr. 575/2013, jedoch nicht auf den zentralisierten Teil beschränkt, oder solche mit wesentlichen wirtschaftlichen oder fiskalischen Einschränkungen im Falle einer Abhebung, für die das Institut das maximale gewichtete durchschnittliche Zinsanpassungsdatum nicht auf fünf Jahre beschränkt. |

| 0310 | NMD: nicht für den Zahlungsverkehr bestimmte Privatkundeneinlagen Unbefristete Privatkundeneinlagen, die auf einem nicht für den Zahlungsverkehr bestimmten Konto gehalten werden, im Sinne von Artikel 1 Nummer 11 der Delegierten Verordnung (EU) 2024/857. Sonstige Privatkundeneinlagen, die nicht als "NMD: für den Zahlungsverkehr bestimmte Privatkundeneinlagen" gelten, gelten als auf einem nicht für den Zahlungsverkehr bestimmten Konto geführt. Zu den nicht für den Zahlungsverkehr bestimmten Privatkundeneinlagen gehören insbesondere Privatkundenkonten (einschließlich regulierter Konten), deren Vergütungskomponente für die Entscheidung des Kunden, Geld auf dem Konto zu halten, relevant ist. |

| 0350 | NMD: Nichtfinanzielle Großkunden Großkundeneinlagen im Sinne von Artikel 1 Nummer 12 der Delegierten Verordnung (EU) 2024/857, bei denen es sich um NMD von öffentlichen Haushalten und nichtfinanziellen Kapitalgesellschaften im Sinne von Anhang V Teil 1 Nummer 42 Buchstaben b und e dieser Verordnung handelt. |

| 0390 | NMD: Finanzielle Großkunden Großkundeneinlagen im Sinne von Artikel 1 Nummer 12 der Delegierten Verordnung (EU) 2024/857, bei denen es sich um NMD von Gegenparteien im Sinne von Anhang V Teil 1 Nummer 42 Buchstabe d dieser Verordnung handelt. |

| 0410 | davon: operative Einlagen NMD, die nach Artikel 27 Absatz 1 Buchstabe a der Delegierten Verordnung (EU) 2015/61 der Kommission 2 als operative Einlagen eingestuft werden. |

| 0420 | Termineinlagen Nichtübertragbare Einlagen, die der Einleger nicht vor einer vereinbarten Fälligkeit abheben darf oder die vorzeitig abgehoben werden können, sofern dem Einleger Kosten und Gebühren für die vorzeitige Abhebung (vorzeitige Rückzahlung) in Rechnung gestellt werden. Dieser Posten umfasst administrativ regulierte Spareinlagen, bei denen das Kriterium der Laufzeit nicht relevant ist. Wenngleich Einlagen mit vereinbarter Laufzeit die Möglichkeit einer vorzeitigen Kündigung nach vorheriger Mitteilung aufweisen oder unter Zahlung bestimmter Vertragsstrafen auf Verlangen früher rückzahlbar sein können, werden diese Merkmale nicht für Klassifizierungszwecke verwendet. In dieser Zeile werden die in den Zeilen 0220 und 0230 aufgeführten Forderungen nicht berücksichtigt. |

| 0440 | Privatkundengeschäft Diese Reihe beinhaltet Termineinlagen von Privatkunden. |

| 0450 | Nichtfinanzielle Großkunden Termineinlagen von nichtfinanziellen Großkunden. Großkundeneinlagen im Sinne von Artikel 1 Nummer 12 der Delegierten Verordnung (EU) 2024/857, bei denen es sich um andere Einlagen als NMD von öffentlichen Haushalten und NFK im Sinne von Anhang V Teil 1 Nummer 42 Buchstaben b und e dieser Verordnung handelt. |

| 0460 | Finanzielle Großkunden Termineinlagen von finanziellen Großkunden. Großkundeneinlagen im Sinne von Artikel 1 Nummer 12 der Delegierten Verordnung (EU) 2024/857, bei denen es sich um andere Einlagen als NMD von Gegenparteien im Sinne von Anhang V Teil 1 Nummer 42 Buchstabe d dieser Verordnung handelt. |

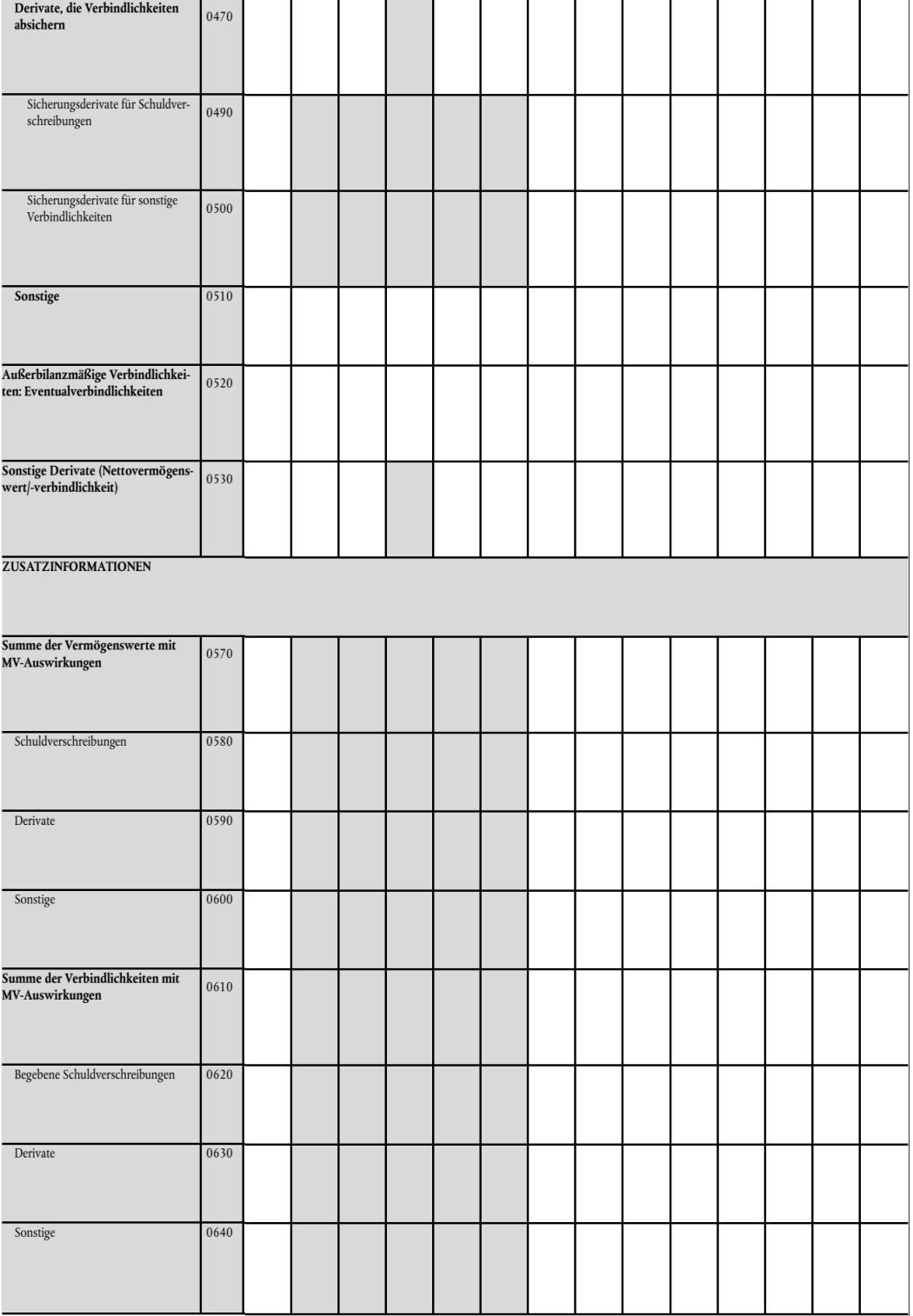

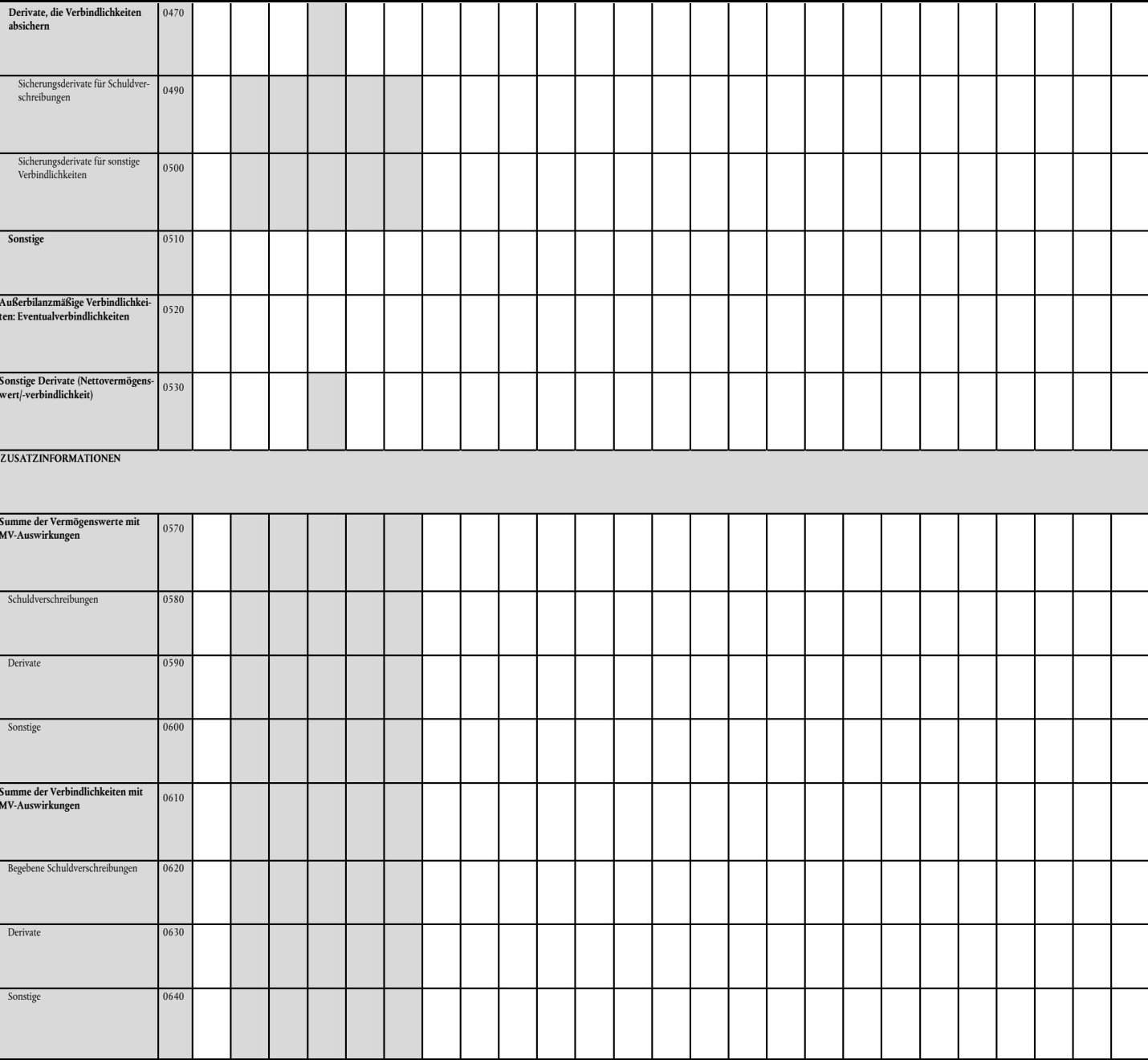

| 0470 | Derivate, die Verbindlichkeiten absichern Derivate, die in Artikel 2 Absatz 1 Nummer 29 der Verordnung (EU) Nr. 600/2014 definiert sind. Die Institute melden Derivate, die im Rahmen der Bilanzierung von Sicherungsgeschäften gehalten werden, gemäß dem geltenden Rechnungslegungsrahmen, da es sich bei dem gesicherten Posten um eine zinsreagible Verbindlichkeit handelt. |

| 0490 | Sicherungsderivate für Schuldverschreibungen Derivate, die Verbindlichkeiten absichern, die Schuldverschreibungen sind. |

| 0500 | Sicherungsderivate für sonstige Verbindlichkeiten Derivate, die Verbindlichkeiten absichern, die keine Schuldverschreibungen sind. |

| 0510 | Sonstige Andere bilanzielle zinsreagible Verbindlichkeiten, die nicht unter die obigen Zeilen fallen, sind in dieser Zeile zu melden. |

| 0520 | Außerbilanzmäßige Verbindlichkeiten: Eventualverbindlichkeiten Zu den außerbilanzmäßigen Posten gehören Produkte wie zinsreagible Kreditzusagen. Eventualverbindlichkeiten sind als Kombination aus einer Verkaufs- und einer Kaufposition zu betrachten. Hat das Institut eine Kreditlinie mit anderen Instituten, hat das Institut eine Kaufposition, wenn der Kredit in Anspruch genommen werden soll, und eine Verkaufsposition zum Zeitpunkt der Eröffnung der Kreditlinie. Kaufpositionen werden als Vermögenswerte gemeldet, während Verkaufspositionen als Verbindlichkeiten ausgewiesen werden. In dieser Zeile sind nur die Eventualinstrumente anzugeben, die als Verbindlichkeiten gelten. |

| 0530 | Sonstige Derivate (Nettovermögenswert/-verbindlichkeit) Zinsderivate, die nicht als Sicherungsgeschäfte konzipiert sind, z.B. wirtschaftliche Zinsabsicherungen, die zur Absicherung des Zinsrisikos im Anlagebuch konzipiert sind, aber nicht unter die Bilanzierung von Sicherungsgeschäften fallen. |

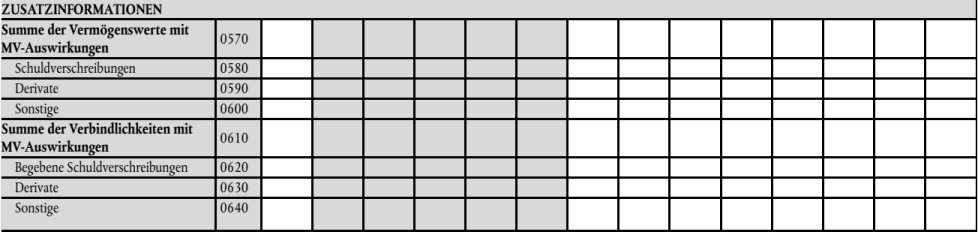

| 0540-0640 | Zusatzinformationen |

| 0540 | Nettoderivate Nettobeitrag aller Zinsderivate im Anlagebuch, unter Berücksichtigung der Zinsderivate, die Vermögenswerte (Zeile 0140) oder Verbindlichkeiten (Zeile 0470) im Rahmen der Bilanzierung von Sicherungsgeschäften im Anlagebuch absichern, und der wirtschaftlichen Zinsabsicherungen (Zeile 0530) anderer Zinsderivate im Anlagebuch, die nicht als Sicherungsgeschäfte konzipiert sind. |

| 0550 | Nettozinsposition ohne Derivate Alle Zinsrisiken im Anlagebuch, einschließlich außerbilanzmäßiger Risikopositionen und ohne Zinsderivate. Insbesondere alle Vermögenswerte und Verbindlichkeiten ohne die Auswirkungen von Derivaten. |

| 0560 | Nettozinspositionen mit Derivaten Alle Vermögenswerte und Verbindlichkeiten, einschließlich außerbilanzmäßiger Risikopositionen und Zinsderivate. |

| 0570 | Summe der Vermögenswerte mit MV-Auswirkungen

Summe der Vermögenswerte, bei denen MV-Veränderungen für die Gewinn- und Verlustrechnung oder das Eigenkapital relevant sind, mit Ausnahme der in Zeile 0530 ausgewiesenen Derivate, die nicht als Sicherungsgeschäfte konzipiert sind. Für Institute, die die IFRS gemäß der Verordnung (EG) Nr. 1606/2002 des Europäischen Parlaments und des Rates 3 anwenden, werden die Vermögenswerte des Anlagebuchs, die nach dem geltenden Rechnungslegungsrahmen zum beizulegenden Zeitwert (entweder über die Gewinn- und Verlustrechnung oder das sonstige Gesamtergebnis) erfasst werden, zusammen mit den Schuldverschreibungen und anderen Instrumenten, die zu fortgeführten Anschaffungskosten erfasst werden und einer Bilanzierung der Absicherung des beizulegenden Zeitwerts unterliegen. Derivate, die Vermögenswerte im Anlagebuch im Rahmen der Bilanzierung von Sicherungsgeschäften absichern, sind in diesem Abschnitt zu melden, mit Ausnahme des effektiven Bestandteils von Derivaten zur Bilanzierung von Sicherungsgeschäften für Zahlungsströme, die Posten zu fortgeführten Anschaffungskosten im Sinne von Artikel 33 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 575/2013 absichern. |

| 0580 | Schuldverschreibungen Schuldverschreibungen, bei denen MV-Veränderungen für die Gewinn- und Verlustrechnung oder das Eigenkapital relevant sind. Darunter fallen Schuldtitel, die zum beizulegenden Zeitwert bewertet werden, sowie Schuldtitel, die zu fortgeführten Anschaffungskosten erfasst werden und einer Bilanzierung der Absicherung des beizulegenden Zeitwerts unterliegen. |

| 0590 | Derivate Derivate, die in Artikel 2 Absatz 1 Nummer 29 der Verordnung (EU) Nr. 600/2014 definiert sind. Derivate, die Vermögenswerte im Rahmen der Bilanzierung von Sicherungsgeschäften absichern, sind in dieser Zeile zu melden, mit Ausnahme von Derivaten, die als Sicherungsgeschäfte für Zahlungsströme zur Absicherung von Posten der fortgeführten Anschaffungskosten dienen. |

| 0600 | Sonstige Sonstige Vermögenswerte, die zum beizulegenden Zeitwert bewertet werden, sowie sonstige Vermögenswerte, die zu fortgeführten Anschaffungskosten bewertet werden und einer Bilanzierung der Absicherung des beizulegenden Zeitwerts unterliegen. |

| 0610 | Summe der Verbindlichkeiten mit MV-Auswirkungen Summe der Verbindlichkeiten, bei denen MV-Veränderungen für die Gewinn- und Verlustrechnung oder das Eigenkapital relevant sind, ohne die in Zeile 0530 ausgewiesenen Derivate, die nicht als Sicherungsderivate konzipiert sind. Verbindlichkeiten, die nach den geltenden Rechnungslegungsvorschriften zum beizulegenden Zeitwert (entweder über die Gewinn- und Verlustrechnung oder das sonstige Gesamtergebnis) erfasst werden, sowie begebene Schuldverschreibungen und andere Verbindlichkeiten, die zu fortgeführten Anschaffungskosten erfasst werden und einer Bilanzierung der Absicherung des beizulegenden Zeitwerts unterliegen. Derivate, die Verbindlichkeiten im Rahmen der Bilanzierung von Sicherungsgeschäften absichern, sind auch in diesem Abschnitt auszuweisen, mit Ausnahme des effektiven Bestandteils von Derivaten zur Bilanzierung von Sicherungsgeschäften für Zahlungsströme, die Posten zu fortgeführten Anschaffungskosten im Sinne von Artikel 33 Absatz 1 Buchstabe a der Verordnung (EU) Nr. 575/2013 absichern. |

| 0620 | Begebene Schuldverschreibungen Schuldverschreibungen, die von dem Institut als Wertpapiere begeben werden und keine Einlagen im Sinne von Anhang V Teil 1 Nummer 37 dieser Verordnung sind und bei denen MV-Veränderungen für die Gewinn- und Verlustrechnung oder für das Eigenkapital relevant sind. |

| 0630 | Derivate Derivate, die in Artikel 2 Absatz 1 Nummer 29 der Verordnung (EU) Nr. 600/2014 definiert sind. Unter diesem Abschnitt melden die Institute die Derivate zur Absicherung von Verbindlichkeiten im Rahmen der Bilanzierung von Sicherungsgeschäften, mit Ausnahme der Derivate, die als Sicherungsgeschäfte für Zahlungsströme zur Absicherung von Posten mit fortgeführten Anschaffungskosten dienen. |

| 0640 | Sonstige Sonstige Verbindlichkeiten, die zum beizulegenden Zeitwert bewertet werden, sowie sonstige Verbindlichkeiten, die zu fortgeführten Anschaffungskosten bewertet werden und einer Bilanzierung der Absicherung des beizulegenden Zeitwerts unterliegen. |

| 1) Verordnung (EU) Nr. 600/2014 des Europäischen Parlaments und des Rates vom 15. Mai 2014 über Märkte für Finanzinstrumente und zur Änderung der Verordnung (EU) Nr. 648/2012 (ABl. L 173 vom 12.06.2014 S. 84, ELI: http://data.europa.eu/eli/reg/2014/600/oj).

2) Delegierte Verordnung (EU) 2015/61 der Kommission vom 10. Oktober 2014 zur Ergänzung der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates in Bezug auf die Liquiditätsdeckungsanforderung an Kreditinstitute Text von Bedeutung für den EWR (ABl. L 11 vom 17.01.2015 S. 1, ELI: http://data.europa.eu/eli/reg_del/2015/61/oj). 3) Verordnung (EG) Nr. 1606/2002 des Europäischen Parlaments und des Rates vom 19. Juli 2002 betreffend die Anwendung internationaler Rechnungslegungsstandards (ABl. L 243 vom 11.09.2002 S. 1, ELI: http://data.europa.eu/eli/reg/2002/1606/oj). |

|

| Spalten | Rechtsgrundlagen und Erläuterungen |

| 0010 | Buchwert Anhang V Teil 1 Nummer 27 dieser Verordnung. |

| 0020 | Duration Modifizierte Duration ("Dmod", in Jahren), einschließlich der automatischen Optionalität, wobei: Dmod = -EV01/(wirtschaftlicher Wert * 0,0001) EV01 entspricht einer Sensitivität von +1 Basispunkt (paralleler Schock) des wirtschaftlichen Werts. |

| 0030-0090 | Wirtschaftlicher Wert des Eigenkapitals Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0010-r0090}. |

| 0030 | EVE-Niveau - Basisszenario Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0030}. |

| 0040 | Δ EVE - paralleler Aufwärtsschock Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0040}. |

| 0050 | Δ EVE - paralleler Abwärtsschock Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0050}. |

| 0060 | Δ EVE - Steepener-Schock Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0060}. |

| 0070 | Δ EVE - Flattener-Schock Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0070}. |

| 0080 | Δ EVE - kurzer Aufwärtszinsschock Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0080}. |

| 0090 | Δ EVE - kurzer Abwärtszinsschock Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0090}. |

| 0100-0120 | Nettozinserträge Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0100-r0140}. |

| 0100 | NII-Niveau - Basisszenario Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0120}. |

| 0110 | Δ NII - paralleler Aufwärtsschock Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0130}. |

| 0120 | Δ NII - paralleler Abwärtsschock Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0140}. |

| 0130-0150 | Marktwert Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0150-r0170}. |

| 0130 | MV-Niveau - Basisszenario Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0150}. |

| 0140 | Δ MV - paralleler Aufwärtsschock Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0160}. |

| 0150 | Δ MV - paralleler Abwärtsschock Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0170}. |

Teil IV

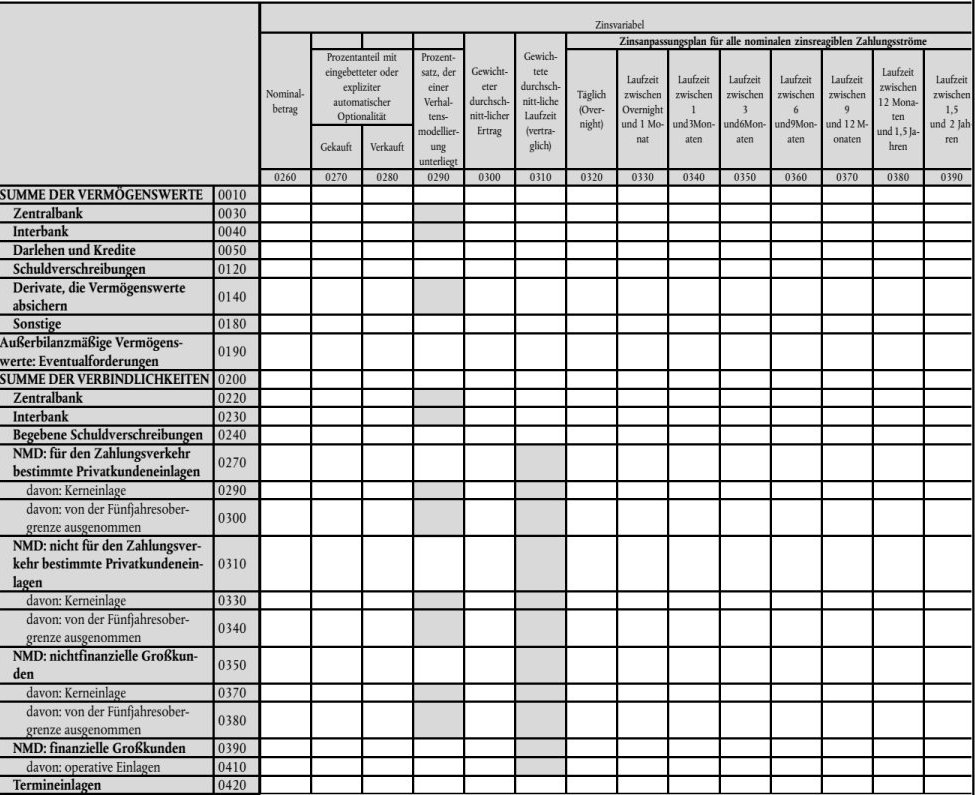

Zinsreagible Zahlungsströme ( J 05.00, J 06.00 und J 07.00)

1. Allgemeine Hinweise

1.1. Die Meldebögen J 05.00, J 06.00 und J 07.00 enthalten detaillierte Informationen zu den zinsreagiblen Zahlungsströmen für die in den Meldebögen J 02.00, J 03.00 und J 04.00 ausgewiesenen Bilanzposten. Die Institute melden diese Informationen aus der EVE-Perspektive unter Berücksichtigung der in Artikel 3 der Delegierten Verordnung (EU) 2024/856 genannten Anforderungen und Modellannahmen sowie unter Berücksichtigung vertraglicher und verhaltensbezogener Angaben, wobei in beiden Fällen die automatische Optionalität unberücksichtigt bleibt. Die Anweisungen für die Zeilen sind dieselben wie in Teil IV A bschnitt 2 dieses Anhangs beschrieben. Des Weiteren berücksichtigen die Institute die in Teil I festgelegten Meldekonventionen, insbesondere diejenigen, die sich auf die Definition von festverzinslichen/zinsvariablen Instrumenten und auf die Behandlung von Optionen beziehen.

1.2. Die Institute melden den Inhalt dieser Meldebögen für jede Währung einzeln, in der das Institut Positionen hat, bei denen der Buchwert der auf eine Währung lautenden finanziellen Vermögenswerte oder Verbindlichkeiten 5 % oder mehr der gesamten finanziellen Vermögenswerte oder Verbindlichkeiten des Anlagebuchs ausmacht, oder weniger als 5 %, wenn die Summe der in die Berechnung einbezogenen finanziellen Vermögenswerte oder Verbindlichkeiten weniger als 90 % der gesamten finanziellen Vermögenswerte (ohne Sachanlagen) oder Verbindlichkeiten des Anlagebuchs beträgt.

1.3. Die Institute melden den Inhalt dieser Meldebögen getrennt nach vertraglichen und verhaltensbezogenen Bedingungen (Modellbildung: vertraglich oder verhaltensbezogen):

1.4. Bei Derivaten melden die Institute die Nettobeträge der zinsreagiblen Zahlungsströme (d. h. nicht aufgeschlüsselt nach Receiver-/Payer-Abschnitten). Bei Derivaten, die Vermögenswerte absichern, wird bei der Berechnung der Nettobeträge pro Zeitfenster der Kaufabschnitt (Receiver/Vermögenswert) des Derivats mit einem positiven Vorzeichen und der Verkaufsabschnitt (Payer/Verbindlichkeit) mit einem negativen Vorzeichen berücksichtigt. Ausnahmen von dieser Regel gelten für den Fall, dass der Receiver-Kupon in einem Umfeld negativer Zinsen festgeschrieben wird, was auch dann mit einem negativen Vorzeichen berücksichtigt wird, wenn der Teil des Kaufabschnitts (Receiver/Vermögenswert) mit einem positiven Vorzeichen berücksichtigt wurde. Das Gegenteil gilt bei Derivaten, die Verbindlichkeiten absichern: Der Kaufabschnitt (Receiver/Vermögenswert) wird bei der Berechnung der zinsreagiblen Nettozahlungsströme mit negativem Vorzeichen, der Verkaufsabschnitt (Payer/Verbindlichkeit) mit positivem Vorzeichen berücksichtigt.

1.5. Die Institute melden in den Tabellen für Vertragsbedingungen keine Spalten für den Nominalbetrag, Informationen über automatische Optionen und Verhaltensmodellierung, die Durchschnittsrendite und die Vertragslaufzeit.

2. Erläuterungen zu bestimmten Positionen

| Spalten | Rechtsgrundlagen und Erläuterungen |

| 0010-0250 | Festverzinslich Die Institute melden die Schätzungen zu den festverzinslichen Instrumenten nach der in Teil I Abschnitt 3 dieses Anhangs festgelegten Konvention. |

| 0260-0390 | Zinsvariabel Die Institute melden die Schätzungen zu den zinsvariablen Instrumenten nach der in Teil I Abschnitt 3 dieses Anhangs festgelegten Konvention. |

| 0010 | Nominalbetrag Die Institute melden den offenen Kapitalbetrag der Instrumente. Bei Derivaten ist der offene Kapitalbetrag der Vermögensseite (Receiver) zu melden (d. h. keine Saldierung von Receiver- und Payer-Abschnitt). |

| 0020 und 0270 | Prozentsatz mit eingebetteter oder expliziter automatischer Optionalität - gekauft Prozentsatz des in den Spalten 0010 und 0260 gemeldeten Nominalbetrags, der den gekauften automatischen Zinsoptionen unterliegt. Die Optionalität kann sich aus eigenständigen Instrumenten ergeben, die von der Institution gekauft werden (einschließlich Untergrenzen, Obergrenzen und Swaptions), oder in die Vertragsbedingungen anderer Standard-Bankprodukte "eingebettet" sein. Eingebettete automatische Zinsoptionen sind zusammen mit dem entsprechenden Basisinstrument (entweder Vermögenswert oder Verbindlichkeit) zu melden. Explizite automatische Zinsoptionen sind als derivative Instrumente zu melden. Eingebettete automatisch gekaufte Optionen umfassen im Falle von zinsvariablen Risikopositionen: i) gekaufte Untergrenzen über zinsvariable Vermögenswerte (Darlehen oder Schuldverschreibungen), ii) gekaufte Obergrenzen für begebene zinsvariable Schuldverschreibungen usw. Eingebettete automatische gekaufte Optionen umfassen im Falle von Risikopositionen mit festem Zinssatz: i) festverzinsliche Schuldtitel mit einer Option der vorzeitigen Rückzahlung für das Institut ("embedded bought swaption payer"), ii) festverzinsliche Schuldverschreibungen, die mit einer Option der vorzeitigen Rückzahlung für das Institut ausgegeben wurden ("embedded bought swaption receiver"). Explizite automatische gekaufte Optionen sind Derivate, die Folgendes beinhalten: i) explizite gekaufte Untergrenzen, ii) explizite gekaufte Payer-Swaptions (ein Institut hat das Recht, einen Zinsswap abzuschließen, bei dem es eine feste Zielvariable zahlt), iii) explizite gekaufte Obergrenzen, iv) explizite gekaufte Receiver-Swaptions (ein Institut hat das Recht, einen Zinsswap abzuschließen, bei dem es eine feste Zielvariable erhält). Bei der Berechnung der prozentualen Risikopositionen berücksichtigen die Institute die in Teil I Abschnitt 3 über Optionen genannten Konventionen gebührend. |

| 0030 und 0280 | Prozentsatz mit eingebetteter oder expliziter automatischer Optionalität - verkauft Prozentsatz des in den Spalten 0010 und 0260 gemeldeten Nominalbetrags, der den veräußerten automatischen Zinsoptionen unterliegt. Die Optionalität kann sich aus eigenständigen Instrumenten ergeben, die von der Institution verkauft werden (einschließlich Untergrenzen, Obergrenzen und Swaptions), oder in die Vertragsbedingungen anderer Standard-Bankprodukte "eingebettet" sein. Eingebettete automatische Zinsoptionen sind zusammen mit ihrem entsprechenden Basisinstrument (entweder Vermögenswert oder Verbindlichkeit) zu melden. Explizite automatische Zinsoptionen sind als derivative Instrumente zu melden. Eingebettete automatische verkaufte Zinsoptionen umfassen im Falle von zinsvariablen Risikopositionen: i) verkaufte Untergrenzen über zinsvariable Vermögenswerte (Darlehen und Schuldverschreibungen), ii) verkaufte Obergrenzen für begebene zinsvariable Schuldverschreibungen usw. Bei festverzinslichen Risikopositionen enthalten eingebettete automatische verkaufte Zinsoptionen Folgendes: i) festverzinsliche Schuldverschreibungen, die mit einer Option der vorzeitigen Rückzahlung für den Emittenten begeben wurden (eingebettete verkaufte Receiver-Swaption). ii) verkaufte Untergrenzen für NMD und Termineinlagen, einschließlich gesetzlicher und implizierter Untergrenzen, iii) festverzinsliche Schuldverschreibungen, die mit einer Option der vorzeitigen Rückzahlung für den Anleger begeben werden (eingebettete verkaufte Payer-Swaption). Explizite automatische verkaufte Optionen sind Derivate, die Folgendes beinhalten: i) explizite verkaufte Obergrenzen, ii) explizite verkaufte Receiver-Swaptions (ein Institut ist verpflichtet, einen Zinsswap abzuschließen, bei dem es eine feste Zielvariable zahlt), iii) explizite verkaufte Untergrenzen, iv) explizite verkaufte Payer-Swaptions (ein Institut ist verpflichtet, einen Zinsswap abzuschließen, bei dem es eine feste Zielvariable erhält). Bei der Berechnung des prozentualen Betrags berücksichtigen die Institute die in Teil I Abschnitt 3 über Optionen genannten Konventionen gebührend. |

| 0040 und 0290 | Prozentsatz, der einer Verhaltensmodellierung unterliegt Prozentualer Anteil des in den Spalten 0010 und 0260 gemeldeten Nominalbetrags, der einer Verhaltensmodellierung unterliegt, bei dem der Zeitpunkt oder die Höhe der Zahlungsströme vom Verhalten der Kunden abhängt. |

| 0050 und 0300 | Gewichteter durchschnittlicher Ertrag Durchschnittliche Rendite auf Jahresbasis, gewichtet mit dem Nominalbetrag. |

| 0060 und 0310 | Gewichtete durchschnittliche Laufzeit (vertraglich) Durchschnittliche vertragliche Laufzeit, gemessen in Jahren, gewichtet mit dem Nominalbetrag. |

| 0070-0250 und 0320-0390 | Zinsanpassungsplan für alle nominalen zinsreagiblen Zahlungsströme Die Institute melden alle künftigen nominalen zinsreagiblen Zahlungsströme, die sich aus zinsreagiblen Positionen im Anwendungsbereich der Delegierten Verordnung (EU) 2024/856 ergeben, für die vordefinierten Zeitbänder (in die sie entsprechend ihrer Zinsanpassungstermine fallen). (Definition der Begriffe "nominale zinsreagible Zahlungsströme" und "Zinsanpassungstermin" gemäß Artikel 1 Nummern 1 und 2 der Delegierten Verordnung (EU) 2024/857) Explizite oder eingebettete automatische Zinsoptionen werden aus ihren Basisverträgen herausgelöst und bei der Zuordnung der nominalen zinsreagiblen Zahlungsströme nicht berücksichtigt. Derivate, bei denen es sich nicht um automatische Zinsoptionen handelt, werden in Positionen in dem jeweiligen Basiswert umgewandelt und in Payer- und Receiver-Positionen (Verkaufs- und Kaufpositionen) in dem jeweiligen Basiswert aufgeteilt. Die berücksichtigten Beträge sind die Kapitalbeträge des Basiswerts oder des nominalen Basiswerts. Terminkontrakte und -geschäfte, einschließlich Zinsausgleichsvereinbarungen, werden als eine Kombination aus Verkaufs- und Kaufpositionen behandelt. Bei der Darstellung der zinsreagiblen Zahlungsströme von Derivaten, bei denen es sich nicht um automatische Zinsoptionen handelt, berücksichtigen die Institute die in Teil IV Abschnitt 1 Absatz 1.4 über Derivate genannten Konventionen gebührend. |

Teil V

Relevante Parameter ( J 08.00 und J 09.00)

1. Allgemeine Hinweise

1.1. Die Meldebögen J 08.00 und J 09.00 enthalten Informationen über die relevanten Parameter zur Überwachung der Modellbildung des IRRBB. Die Angaben in diesem Meldebogen werden größtenteils von den Angaben in den Meldebögen J 02.00 bis J 07.00 abgeleitet. Die Informationen sind unter Berücksichtigung der EVE-Perspektive zu melden, einschließlich der Anforderungen und Modellannahmen gemäß Artikel 3 der Delegierten Verordnung (EU) 2024/856, und ohne Berücksichtigung der automatischen Optionalität, außer für die Zeilen 0120 bis 0150.

1.2. Diese Meldebögen sind für jede Währung einzeln zu melden, in der das Institut Risikopositionen hat, bei denen der Buchwert der auf eine Währung lautenden finanziellen Vermögenswerte oder Verbindlichkeiten 5 % oder mehr der gesamten finanziellen Vermögenswerte oder Verbindlichkeiten des Anlagebuchs ausmacht, oder weniger als 5 %, wenn die Summe der in die Berechnung einbezogenen finanziellen Vermögenswerte oder Verbindlichkeiten weniger als 90 % der gesamten finanziellen Vermögenswerte (ohne Sachanlagen) oder Verbindlichkeiten des Anlagebuchs beträgt.

2. Erläuterungen zu bestimmten Positionen

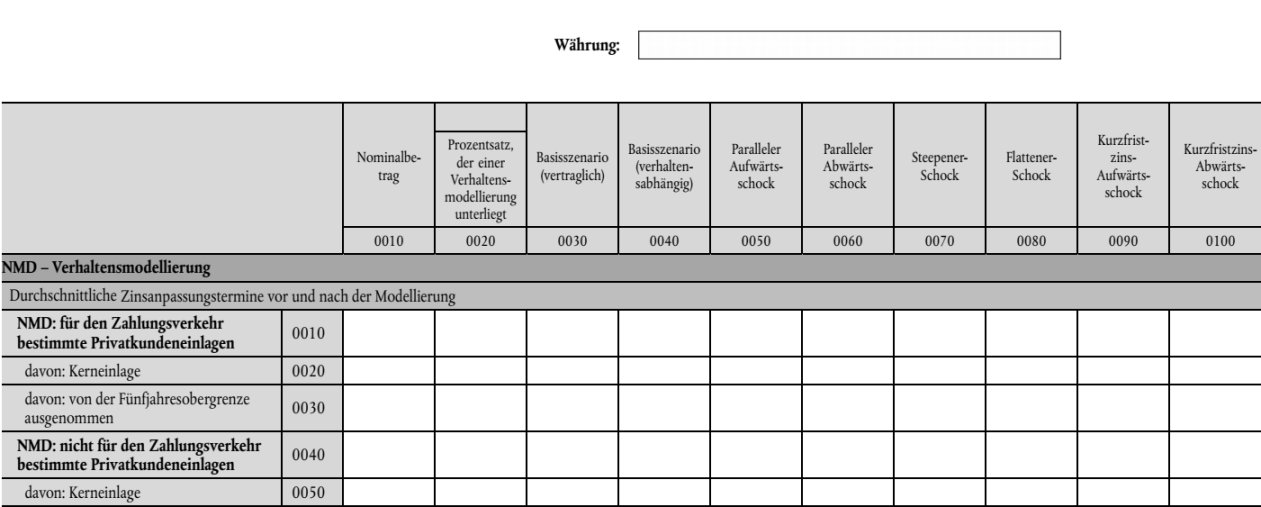

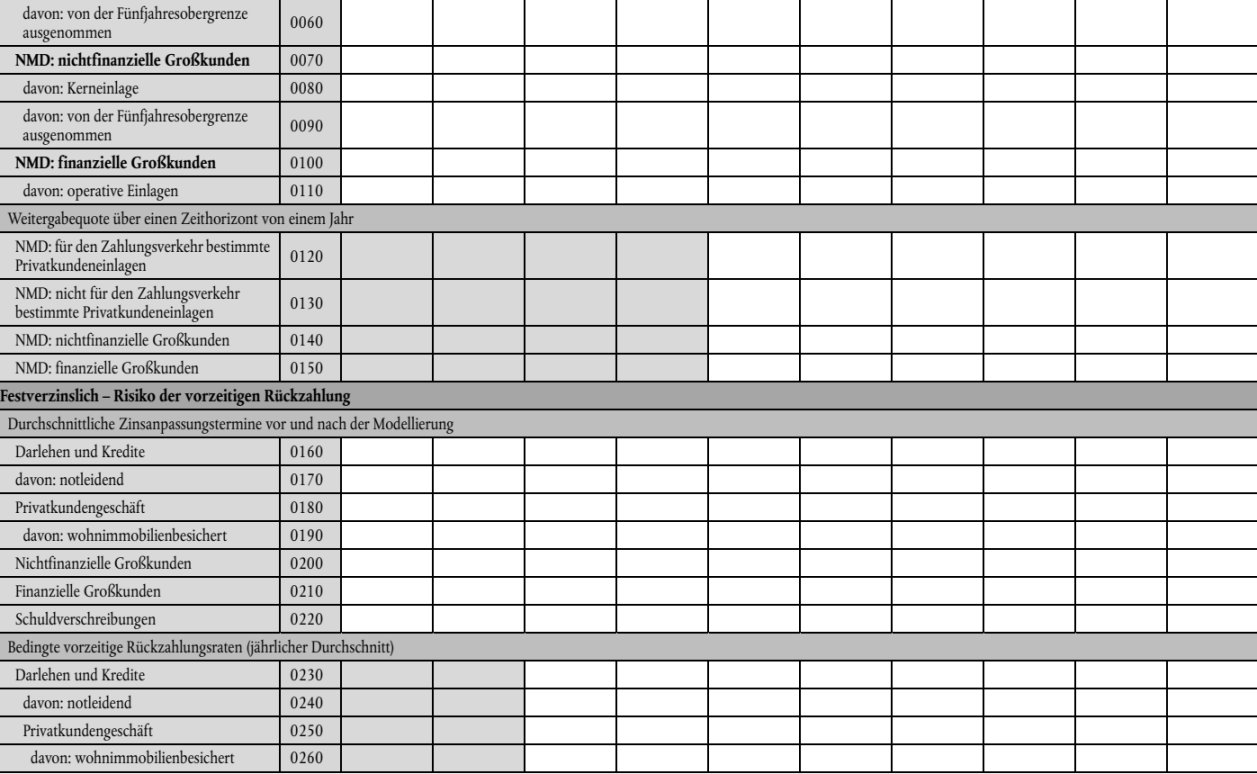

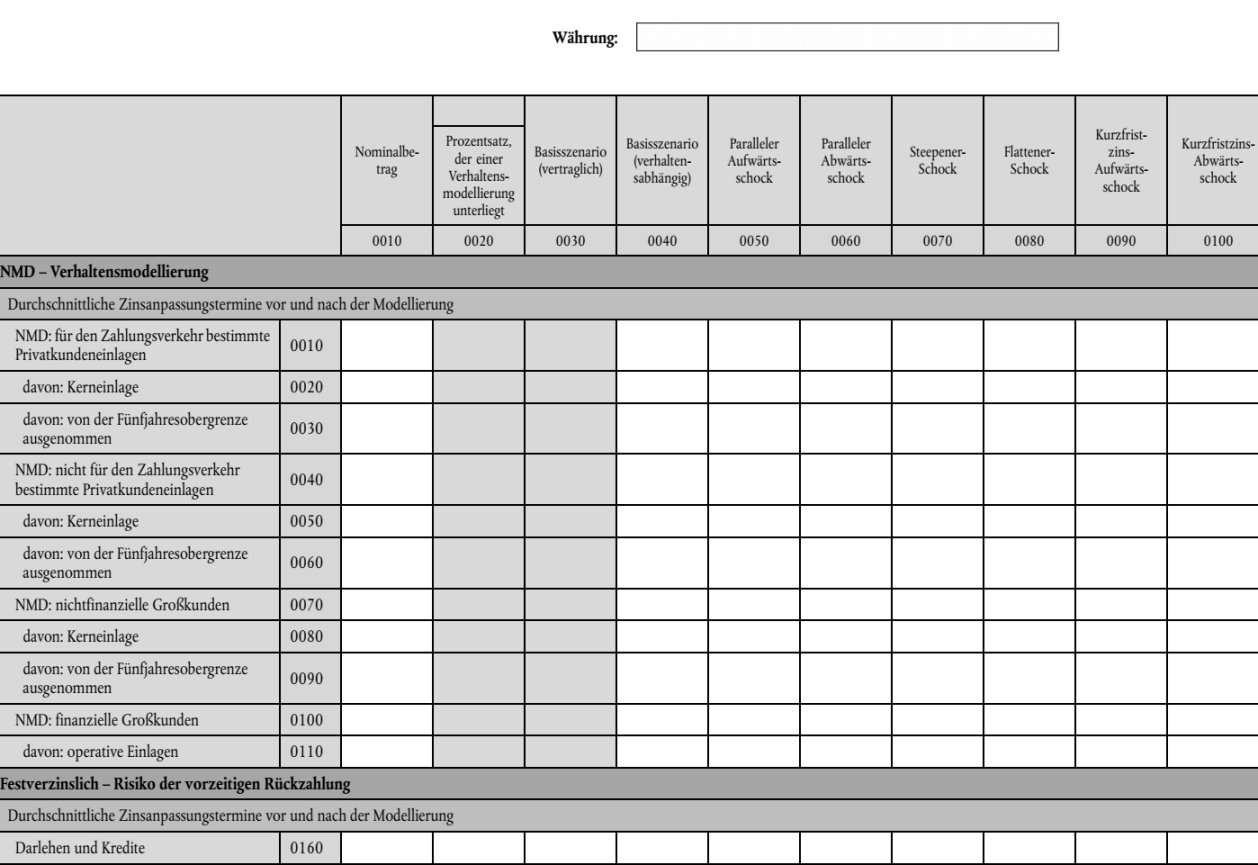

| Zeile | Rechtsgrundlagen und Erläuterungen |

| 0010-0110 | NMD - Verhaltensmodellierung - Durchschnittliche Zinsanpassungstermine vor und nach der Modellierung Die in Jahren bemessenen durchschnittlichen Zinsanpassungstermine werden pro NMD-Kategorie gemäß der Aufschlüsselung in Teil III Abschnitt 2 dieses Anhangs berechnet, mit einer weiteren Aufschlüsselung nach a) dem Teil, der als "Kernvolumen" gilt (für die NMD, die sich vom Großkundengeschäft unterscheiden, und gemäß der Definition des Begriffs "Kern" in Artikel 1 Nummer 15 der Delegierten Verordnung (EU) 2024/857), b) dem Umfang der regulierten Spareinlagen gemäß Artikel 428f Absatz 2 Buchstabe a der Verordnung (EU) Nr. 575/2013 - nicht beschränkt auf den zentralisierten Teil - oder alle anderen Spareinlagen mit wesentlichen wirtschaftlichen oder fiskalischen Einschränkungen im Falle einer Abhebung, für die das Institut in seinem internen IRRBB-Risikomanagement keine Obergrenze für die Zinsanpassungsfrist (z.B. die Fünfjahresobergrenze) anwendet, und c) dem Umfang der operativen Einlagen gemäß Artikel 27 Absatz 1 Buchstabe a der Delegierten Verordnung (EU) 2015/61. Die durchschnittlichen Zinsanpassungstermine werden als gewichteter Durchschnitt der "Zinsanpassungstermine" und der des zugewiesenen Gewichts auf Basis der "nominalen zinsreagiblen Zahlungsströme" der Positionen in jeder relevanten Kategorie/Aufschlüsselung von NMD berechnet (Definition der "nominalen zinsreagiblen Zahlungsströme" und "Zinsanpassungstermine" gemäß Artikel 1 Nummern 1 und 2 der Delegierten Verordnung (EU) 2024/857). |

| 0120-0150 | NMD - Verhaltensmodellierung - Weitergabequote über einen Zeithorizont von einem Jahr Die Weitergabequote im Sinne von Artikel 1 Nummer 14 der Delegierten Verordnung (EU) 2024/857 ist für jede NMD-Kategorie gemäß der in Teil III Abschnitt 2 dieses Anhangs angegebenen Aufschlüsselung und für einen Zeithorizont von einem Jahr zu melden. Die Institute melden als Weitergabequote den gewichteten durchschnittlichen Prozentsatz des Zinsschocks, von dem angenommen wird, dass er unter den in der Delegierten Verordnung (EU) 2024/856 genannten zinsregulatorischen Szenarien und NII-Parametern auf ihre NMD übertragen wird. |

| 0160-0220 | Festverzinslich - Risiko der vorzeitigen Rückzahlung - Durchschnittliche Zinsanpassungstermine vor und nach der Modellbildung Für festverzinsliche "Darlehen und Kredite" und festverzinsliche "Schuldverschreibungen", die dem Risiko der vorzeitigen Rückzahlung unterliegen, werden die in Jahren bemessenen durchschnittlichen Zinsanpassungstermine für die jeweilige Kategorie gemäß Teil III Abschnitt 2 dieses Anhangs berechnet. Die Institute betrachten nur solche Positionen als dem Risiko der vorzeitigen Rückzahlung unterliegend, bei denen der Kunde nicht die vollen wirtschaftlichen Kosten der vorzeitigen Rückzahlung trägt. Risikopositionen, bei denen der Kunde die vollen wirtschaftlichen Kosten der vorzeitigen Rückzahlung trägt, werden für die Zwecke der Berechnung nicht als dem Risiko der vorzeitigen Rückzahlung ausgesetzt betrachtet. Die durchschnittlichen Zinsanpassungstermine werden als gewichteter Durchschnitt der "Zinsanpassungstermine" und des zugewiesenen Gewichts auf Basis der "nominalen zinsreagiblen Zahlungsströme" der Positionen in den jeweiligen festverzinslichen "Darlehen und Krediten" und festverzinslichen "Schuldverschreibungen" berechnet (Definition der "nominalen zinsreagiblen Zahlungsströme" und "Zinsanpassungstermine" gemäß Artikel 1 Nummern 1 und 2 der Delegierten Verordnung (EU) 2024/857). |

| 0230-0290 | Festverzinslich - Risiko der vorzeitigen Rückzahlung - bedingte vorzeitige Rückzahlungen (jährlicher Durchschnitt) Die auf das Jahr gerechnete durchschnittliche bedingte vorzeitige Rückzahlung wird für jede relevante Kategorie gemäß Teil III Abschnitt 2 dieses Anhangs als die gewichtete durchschnittliche jährliche vorzeitige Rückzahlung, bezogen auf den ausstehenden Betrag in jedem Jahreszeitraum bis zur Abwicklung des Portfolios, der festverzinslichen "Darlehen und Kredite" und festverzinslichen "Schuldverschreibungen", die einem Risiko der vorzeitigen Rückzahlung unterliegen, gemeldet. |

| 0300-0330 | Festverzinslich - Risiko einer vorzeitigen Kündigung - Durchschnittliche Zinsanpassungstermine vor und nach der Modellbildung Für festverzinsliche "Termineinlagen", die dem Risiko einer vorzeitigen Kündigung unterliegen, werden die in Jahren bemessenen durchschnittlichen Zinsanpassungstermine für die jeweilige Kategorie gemäß Teil III Abschnitt 2 dieses Anhangs berechnet. Die durchschnittlichen Zinsanpassungstermine werden als gewichteter Durchschnitt der "Zinsanpassungstermine" und der des zugewiesenen Gewichts auf Basis der "nominalen zinsreagiblen Zahlungsströme" der aggregierten Positionen in jeder relevanten Kategorie/Aufschlüsselung berechnet (Definition der "nominalen zinsreagiblen Zahlungsströme" und "Zinsanpassungstermine" gemäß Artikel 1 Nummern 1 und 2 der Delegierten Verordnung (EU) 2024/857). Die Institute betrachten nur solche Positionen als dem Risiko einer vorzeitigen Kündigung unterliegend, bei denen der Kunde nicht die vollen wirtschaftlichen Kosten der vorzeitigen Kündigung trägt. Positionen, bei denen der Kunde die vollen wirtschaftlichen Kosten der vorzeitigen Kündigung trägt, werden für die Zwecke der Berechnung nicht als dem Risiko einer vorzeitigen Kündigung ausgesetzt betrachtet. |

| 0340-0370 | Festverzinslich - Risiko einer vorzeitigen Kündigung - vorzeitige Kündigungsraten (kumulativer Durchschnitt) Die kumulative durchschnittliche bedingte vorzeitige Kündigungsrate wird für jede relevante Kategorie, wie in Teil III Abschnitt 2 dieses Anhangs angegeben, als das Verhältnis zwischen dem vorzeitig getilgten Betrag der festverzinslichen "Termineinlagen", die dem Risiko einer vorzeitigen Kündigung unterliegen (je relevante Kategorie), geteilt durch den gesamten offenen Betrag der festverzinslichen "Termineinlagen", die dem Risiko einer vorzeitigen Kündigung unterliegen (je relevante Kategorie), gemeldet. |

| Spalten | Rechtsgrundlagen und Erläuterungen |

| 0010 | Nominalbetrag Die Institute befolgen die gleichen Anweisungen wie in {J 05.00; c0010}. |

| 0020 | Prozentsatz, der einer Verhaltensmodellierung unterliegt Die Institute befolgen die gleichen Anweisungen wie in {J 05.00; c0040}. |

| 0030 | Basisszenario (vertraglich) Die Institute stellen die relevanten Parameter (d. h. die durchschnittlichen Zinsanpassungstermine) gemäß den vertraglichen Bedingungen der zugrunde liegenden Instrumente für Risikopositionen, die vertraglichen Bedingungen und Merkmalen unterliegen, im Rahmen des Basiszinsszenarios bereit. Die Institute melden die Daten auf Basis der in Artikel 98 Absatz 5 Buchstabe a der Richtlinie 2013/36/EU und in Artikel 3 der Delegierten Verordnung (EU) 2024/856 festgelegten Spezifikationen. Verhaltensmodelle oder bedingte Modelle (im Sinne von Artikel 3 Absatz 2 Buchstabe c der Delegierten Verordnung (EU) 2024/856 werden für die Zwecke der Ableitung der Parameter nicht berücksichtigt. |

| 0040 | Basisszenario (verhaltensbezogen) Die Institute stellen die relevanten Parameter (d. h. die durchschnittlichen Zinsanpassungstermine), die für Risikopositionen verwendet werden, die der Verhaltensmodellierung unterliegen und bei denen der Zeitpunkt und die Höhe der Zahlungsströme vom Verhalten der Kunden abhängen, im Rahmen des Basiszinsszenarios zur Verfügung. Die Institute melden die Daten auf Basis der in Artikel 98 Absatz 5 Buchstabe a der Richtlinie 2013/36/EU und in Artikel 3 der Delegierten Verordnung (EU) 2024/856 festgelegten Spezifikationen. |

| 0050 | Paralleler Aufwärtsschock Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0040}. |

| 0060 | Paralleler Abwärtsschock Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0050}. |

| 0070 | Steepener-Schock Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0060}. |

| 0080 | Flattener-Schock Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0070}. |

| 0090 | Kurzer Aufwärtszinsschock Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0080}. |

| 0100 | Kurzer Abwärtszinsschock Die Institute befolgen die gleichen Anweisungen wie in {J 01.00; r0090}. |

Teil VI

Qualitative Angaben ( J 10.00 und J 11.00)

1. Allgemeine Hinweise

1.1. Die Meldebögen J 10.00 und J 11.00 enthalten qualitative Angaben zu den Methoden, die bei der Bewertung des IRRBB verwendet werden.

1.2. Die Institute melden die relevanten Angaben auf der Grundlage einer vorgegebenen Liste von Optionen. Die Zeilen 0320 bis 0360 sind einzeln für jede Währung zu melden, in der das Institut Positionen hat, bei denen der Buchwert der auf eine Währung lautenden finanziellen Vermögenswerte oder Verbindlichkeiten 5 % oder mehr der gesamten finanziellen Vermögenswerte oder Verbindlichkeiten des Anlagebuchs ausmacht, oder weniger als 5 %, wenn die Summe der in die Berechnung einbezogenen finanziellen Vermögenswerte oder Verbindlichkeiten weniger als 90 % der gesamten finanziellen Vermögenswerte (ohne Sachanlagen) oder Verbindlichkeiten des Anlagebuchs beträgt. Die anderen Zeilen (0010 bis 0310) sind nicht währungsabhängig.

2. Erläuterungen zu bestimmten Positionen

| Zeile | Rechtsgrundlagen und Erläuterungen |

| 0010 | Für die Zwecke der aufsichtlichen Ausreißertests verwendeter Ansatz (NII/EVE) Die Institute geben an, welchen Ansatz sie für die Berechnung der aufsichtlichen Ausreißertests (NII/EVE) verwenden:

|

| 0020 | Anforderung der zuständigen Behörde (NII/EVE) Artikel 84 Absätze 3 und 4 der Richtlinie 2013/36/EU. Wenn die Methode des Instituts zur Berechnung des EVE/der NII auf dem Standardansatz beruht, geben die Institute an, ob dies eine Anforderung der zuständigen Behörde war:

|

| 0030 | Methodik (NII) Die Institute geben an, ob bei der Berechnung der aufsichtlichen Ausreißertests für die NII ein Zinsanpassungsgefälle, eine vollständige Neubewertung oder ein gemischter Ansatz berücksichtigt wurde:

|

| 0040 | Bedingte Zahlungsströme (NII) Die Institute geben an, ob bedingte Zahlungsströme bei der Berechnung der aufsichtlichen Ausreißertests für die NII berücksichtigt wurden:

|

| 0050 | Optionsrisiko (NII) Die Institute geben an, ob ein Optionsrisiko bei der Berechnung der aufsichtlichen Ausreißertests für die NII berücksichtigt wurde:

|

| 0060 | Basisrisiko (NII) Die Institute geben an, ob ein Basisrisiko bei der Berechnung der aufsichtlichen Ausreißertests für die NII berücksichtigt wurde:

|

| 0070 | Methodik (EVE) Die Institute geben an, ob bei der Berechnung der aufsichtlichen Ausreißertests für den EVE eine Durationslücke oder ein Ansatz der vollständigen Neubewertung berücksichtigt wurde:

|

| 0080 | Bedingte Zahlungsströme (EVE) Die Institute geben an, ob bedingte Zahlungsströme bei der Berechnung der aufsichtlichen Ausreißertests für den EVE berücksichtigt wurden:

|

| 0090 | Optionsrisiko (EVE) Die Institute geben an, ob ein Optionsrisiko bei der Berechnung der aufsichtlichen Ausreißertests für den EVE berücksichtigt wurde:

|

| 0100 | Basisrisiko (EVE) Die Institute geben an, ob ein Basisrisiko bei der Berechnung der aufsichtlichen Ausreißertests für den EVE berücksichtigt wurde:

|

| 0110 | Handelsspannen/andere Spread-Komponenten (EVE) Die Institute geben an, ob Handelsspannen und andere Spread-Komponenten bei der Berechnung der Risikomessgröße der aufsichtlichen Ausreißertests für den EVE berücksichtigt wurden:

|

| 0120 | Strafgebühren für die vorzeitige Rückzahlung von Krediten Die Institute geben an, ob Strafgebühren für die vorzeitige Rückzahlung von Krediten als Teil der aufsichtlichen Ausreißertests für den EVE/die NII berücksichtigt wurden:

|

| 0130 | Pensionsverpflichtungen/Vermögenswerte aus Pensionsplänen Die Institute geben an, ob Pensionsverpflichtungen und Vermögenswerte aus Pensionsplänen bei der Berechnung der aufsichtlichen Ausreißertests für den EVE/die NII berücksichtigt wurden:

|

| 0140 | Notleidende Risikopositionen Die Institute geben an, ob notleidende Risikopositionen bei den aufsichtlichen Ausreißertests für den EVE/die NII berücksichtigt wurden:

|

| 0150 | Kreditzusagen für festverzinsliche Darlehen Die Institute geben an, ob Kreditzusagen für festverzinsliche Darlehen bei den aufsichtlichen Ausreißertests für den EVE/die NII berücksichtigt wurden:

|

| 0160 | Risiko der vorzeitigen Rückzahlung Die Institute geben an, ob das Risiko der vorzeitigen Rückzahlung im Privatkundengeschäft bei den Berechnungen der aufsichtlichen Ausreißertests für den EVE/die NII berücksichtigt wurden:

|

| 0170 | Risiko einer vorzeitigen Kündigung Die Institute geben an, ob das Risiko einer vorzeitigen Kündigung im Privatkundengeschäft bei den Berechnungen der aufsichtlichen Ausreißertests für den EVE/die NII berücksichtigt wurden:

|

| 0180 | Allgemeiner Ansatz für die NMD-Modellbildung Die Institute geben die Methode an, mithilfe derer sie den Zeitpunkt der verhaltensabhängigen Zinsanpassung für die NMD bestimmen:

|

| 0190 | Ermittlung der Salden der NMD-Kerneinlagen Die Institute geben an, ob sie Herausforderungen bei der Ermittlung der NMD-Kernsalden haben, die nicht an das Zinsszenario gebunden sind:

|

| 0200 | Relevante Faktoren für NMD-Salden Die Institute geben die Bezeichnung des/der relevanten Faktors/Faktoren an, die zur Ermittlung der Kernsalden verwendet werden. |

| 0210 | Salden der NMD-Kerneinlagen (Zuordnung von Salden der Kerneinlagen) Die Institute geben an, wie sie die NMD-Kernsalden zuordnen:

|

| 0220 | Fünfjahresobergrenze für die Zinsanpassung von NMD für das IRRBB-Risikomanagement Die Institute geben an, ob unbeabsichtigte Auswirkungen auf das IRRBB-Risikomanagement und die Absicherungsstrategien aufgrund der Fünfjahresobergrenze für die Zinsanpassung im IMS des IRRBB zu beobachten sind:

|

| 0230 | Ausnahmen von der Fünfjahresobergrenze für die Zinsanpassung von NMD Die Institute geben an, ob sie die Ausnahmen von der Fünfjahresobergrenze für Zinsanpassungen für eines ihrer IRRBB-Produkte nutzen:

|

| 0240 | Modellbildung operativer NMD von Finanzkunden Die Institute geben an, ob NMD von Finanzkunden, die als operative Einlagen eingestuft sind und für die Artikel 27 Absatz 1 Buchstabe a der Delegierten Verordnung (EU) 2015/61 gilt, der Verhaltensmodellierung unterliegen:

|

| 0250 | Zinsbedingte Veränderungen der Bilanzstruktur Die Institute geben an, welche Veränderungen sie seit der letzten Meldung des IRRBB in ihrer Bilanzstruktur vorgenommen haben:

|

| 0260 | Minderung des IRRBB und Absicherungsstrategien (EVE) Die Institute geben an, ob sie in einem der in der Delegierten Verordnung (EU) 2024/856 für EVE vorgesehenen Szenarien Veränderungen ihrer Minderungs- und Absicherungsstrategien für Zinsrisiken erwarten:

|

| 0270 | Minderung des IRRBB und Absicherungsstrategien (NII) Die Institute geben an, ob sie in einem der in der Delegierten Verordnung (EU) 2024/856 für NII vorgesehenen Szenarien Veränderungen ihrer Minderungs- und Absicherungsstrategien für Zinsrisiken erwarten:

|

| 0280 | Aufsichtliche Ausreißertests für die NII-Risikomessgröße im Rahmen des IMS-Ansatzes - Weitergabequote von Privatkundentermineinlagen Die Institute geben an, ob sie 100 % der Marktzinsveränderungen an die Zinsanpassung der Privatkundentermineinlagen nach deren Fälligkeit im Szenario des parallelen Zinsschocks +200 weitergeben:

|

| 0290 | Aufsichtliche Ausreißertests für die NII-Risikomessgröße im Rahmen des IMS-Ansatzes - Weitergabequote von festverzinslichen Privatkundenkrediten Die Institute geben an, ob sie 100 % der Marktzinsveränderung an die Zinsanpassung der festverzinslichen Privatkundenkredite nach deren Fälligkeit im Szenario des parallelen Zinsschocks +200 weitergeben:

|

| 0300 | Basisrisiko Die Institute geben an, ob sie das Basisrisiko als wesentlich erachten:

|

| 0310 | Kreditspreadrisiko im Anlagebuch (CSRBB) Die Institute geben an, ob sie für die NII- und EVE-Messgrößen einen anderen Kreis von dem CSRBB unterliegenden Instrumenten in Betracht gezogen haben, im Sinne von Artikel 84 Absatz 2 der Richtlinie 2013/36/EU:

|

| 0320 | Risikofreie Zinsstrukturkurve (Diskontierung in aufsichtlichen Ausreißertests für den EVE) Die Institute melden die risikolose Zinsstrukturkurve, die für die Diskontierung gemäß Artikel 3 Absatz 10 der Delegierten Verordnung (EU) 2024/856 verwendet wurde:

|

| 0330 | Risikofreie Zinsstrukturkurve (interne Risikomessgröße für den EVE) Die Institute melden die risikolose Zinsstrukturkurve, die für interne Zwecke zur Diskontierung der internen Risikomessgröße für den EVE verwendet wurde:

|

| 0340 | Änderung wesentlicher Annahmen (EVE) Die Institute geben an, ob sich wesentliche Annahmen, die der Berechnung des aufsichtlichen Standardschocks in den Messgrößen der aufsichtlichen Ausreißertests für den EVE zugrunde liegen, seit der letzten Meldung geändert haben:

|

| 0350 | Änderung wesentlicher Annahmen (NII) Die Institute geben an, ob sich wesentliche Annahmen, die der Berechnung des aufsichtlichen Standardschocks in den Messgrößen der aufsichtlichen Ausreißertests für die NII zugrunde liegen, seit der letzten Meldung geändert haben:

|

| 0360 | Zinsuntergrenze nach dem Schock (NII/EVE) Gemäß Artikel 3 Absatz 7 der Delegierten Verordnung (EU) 2024/856 geben die Institute an, ob die laufzeitabhängige Zinsuntergrenze nach dem Schock für eine der gemeldeten Währungen verbindlich ist:

|

2) Delegierte Verordnung (EU) 2024/857 der Kommission vom 1. Dezember 2023 zur Ergänzung der Richtlinie 2013/36/EU des Europäischen Parlaments und des Rates durch technische Regulierungsstandards zur Festlegung einer standardisierten Methode und einer vereinfachten standardisierten Methode zur Bewertung der Risiken, die sich aus möglichen Zinsänderungen ergeben und sich sowohl auf den wirtschaftlichen Wert des Eigenkapitals als auch auf die Nettozinserträge bei Geschäften des Anlagebuchs eines Instituts auswirken (ABl. L, 2024/857, dd.mm.yyyy, ELI: http://data.europa.eu/eli/reg_del/2024/857/oj).

| |

ENDE | |

(Stand: 12.12.2025)

Alle vollständigen Texte in der aktuellen Fassung im Jahresabonnement

Nutzungsgebühr: ab 105.- € netto (Grundlizenz)

(derzeit ca. 7200 Titel s.Übersicht - keine Unterteilung in Fachbereiche)

Die Zugangskennung wird kurzfristig übermittelt

? Fragen ?

Abonnentenzugang/Volltextversion