| |

zurück | |

Artikel 225 - gestrichen - 24

Artikel 226 Heraufskalierung von Volatilitätsanpassungen im Rahmen der umfassenden Methode zur Berücksichtigung finanzieller Sicherheiten 24

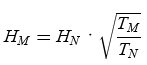

Die in Artikel 224 festgelegten Volatilitätsanpassungen werden von Instituten im Fall einer täglichen Neubewertung angewandt. Erfolgt die Neubewertung seltener als einmal täglich, so wenden Institute größere Volatilitätsanpassungen an. Diese werden von Instituten anhand folgender Wurzel-Zeit-Formel durch Heraufskalierung der auf einer täglichen Neubewertung basierenden Volatilitätsanpassungen berechnet:

Dabei gilt:

| H | = die anzuwendende Volatilitätsanpassung; |

| HM | = die Volatilitätsanpassung bei täglicher Neubewertung; |

| NR | = die tatsächliche Zahl der Geschäftstage zwischen Neubewertungen; |

| TM | = der Verwertungszeitraum für die betreffende Geschäftsart. |

Artikel 227 Bedingungen für eine 0 %ige Volatilitätsanpassung bei der umfassenden Methode zur Berücksichtigung finanzieller Sicherheiten 19 24

(1) Institute, die den in Artikel 224 genannten auf aufsichtlichen Vorgaben für Volatilitätsanpassungen beruhenden Ansatz verwenden, dürfen bei Pensionsgeschäften und Wertpapierverleih- oder -leihgeschäften anstatt der gemäß den Artikeln 224 bis 226 berechneten Volatilitätsanpassungen eine Volatilitätsanpassung von 0 % anwenden, sofern die in Absatz 2 Buchstaben a bis h dieses Artikels festgelegten Bedingungen erfüllt sind. Institute, die den in Artikel 221 festgelegten auf einem internen Modell beruhenden Ansatz verwenden, machen von der in diesem Artikel festgelegten Behandlung keinen Gebrauch.

(2) Die Institute können eine Volatilitätsanpassung von 0 % vornehmen, wenn alle folgenden Bedingungen erfüllt sind:

(3) Die in Absatz 2 Buchstabe h genannten wesentlichen Marktteilnehmer umfassen

Artikel 228 Berechnung der risikogewichteten Positionsbeträge für Risikopositionen, die im Rahmen des Standardansatzes behandelt werden, bei der umfassenden Methode zur Berücksichtigung finanzieller Sicherheiten 24

Im Rahmen des Standardansatzes verwenden Institute für die Zwecke des Artikels 113 als Risikopositionswert den nach Artikel 223 Absatz 5 berechneten Wert E *. Bei den in Anhang I genannten außerbilanziellen Posten legen die Institute E * als den Wert zugrunde, auf den die in Artikel 111 Absatz 2 genannten Prozentsätze angewandt werden, um den Risikopositionswert zu ermitteln.

Artikel 229 Bewertungsgrundsätze für anerkennungsfähige Sicherheiten außer Finanzsicherheiten 24

(1) Bei der Bewertung von Immobilien müssen alle folgenden Anforderungen erfüllt sein:

(Stand: 24.01.2025)

Alle vollständigen Texte in der aktuellen Fassung im Jahresabonnement

Nutzungsgebühr: 90.- € netto (Grundlizenz)

(derzeit ca. 7200 Titel s.Übersicht - keine Unterteilung in Fachbereiche)

Die Zugangskennung wird kurzfristig übermittelt

? Fragen ?

Abonnentenzugang/Volltextversion

...

X

⍂

↑

↓