| |

zurück | |

32 Außerdem finden für Leasingnehmer von im Rahmen von Finanzierungs-Leasingverhältnissen geleasten Vermögenswerten die Angabepflichten gemäß IAS 16, IAS 36, IAS 38, IAS 40 und IAS 41 Anwendung.

Operating-Leasingverhältnisse

33 Leasingzahlungen innerhalb eines Operating-Leasingverhältnisses sind als Aufwand linear über die Laufzeit des Leasingverhältnisses zu erfassen, es sei denn, eine andere systematische Grundlage entspricht eher dem zeitlichen Verlauf des Nutzens für den Leasingnehmer. 5

34 Bei einem Operating-Leasingverhältnis werden Leasingzahlungen (mit Ausnahme von Aufwendungen für Leistungen wie Versicherung und Instandhaltung) linear als Aufwand erfasst, es sei denn, eine andere systematische Grundlage entspricht dem zeitlichen Verlauf des Nutzens für den Leasingnehmer, selbst wenn die Zahlungen nicht auf dieser Grundlage erfolgen.

35 Leasingnehmer haben bei Operating-Leasingverhältnissen zusätzlich zu den Vorschriften des IFRS 7 die folgenden Angaben zu machen:

Leasingverhältnisse in den Abschlüssen der Leasinggeber

Finanzierungs-Leasingverhältnisse

Erstmaliger Ansatz

36 Leasinggeber haben Vermögenswerte aus einem Finanzierungsleasing in ihren Bilanzen anzusetzen und sie als Forderungen darzustellen, und zwar in Höhe des Nettoinvestitionswerts aus dem Leasingverhältnis.

37 Bei einem Finanzierungsleasing werden im Wesentlichen alle mit dem rechtlichen Eigentum verbundenen Risiken und Chancen vom Leasinggeber übertragen, und daher werden die ausstehenden Leasingzahlungen vom Leasinggeber als Kapitalrückzahlung und Finanzertrag behandelt, um dem Leasinggeber seine Finanzinvestition zurückzuerstatten und ihn für seine Dienstleistungen zu entlohnen.

38 Dem Leasinggeber entstehen häufig anfängliche direkte Kosten, wie Provisionen, Rechtsberatungsgebühren und interne Kosten, die zusätzlich anfallen und direkt den Verhandlungen und dem Abschluss eines Leasingvertrags zugerechnet werden können. Davon ausgenommen sind Gemeinkosten, die beispielsweise durch das Verkaufs- und Marketingpersonal entstehen. Bei einem Finanzierungsleasing, an dem kein Hersteller oder Händler als Leasinggeber beteiligt ist, werden die anfänglichen direkten Kosten bei der erstmaligen Bewertung der Forderungen aus dem Finanzierungsleasing einbezogen und vermindern die Höhe der über die Laufzeit des Leasingverhältnissees zu erfassenden Erträge. Der dem Leasingverhältnis zugrunde liegende Zinssatz wird so festgelegt, dass die anfänglichen direkten Kosten automatisch in den Forderungen aus dem Finanzierungsleasing enthalten sind und nicht gesondert hinzugerechnet werden müssen. Die Kosten, die Herstellern oder Händlern als Leasinggeber im Zusammenhang mit den Verhandlungen und dem Abschluss eines Leasingvertrags entstehen, sind von der Definition der anfänglichen direkten Kosten ausgenommen. Folglich bleiben sie bei der Nettoinvestition in ein Leasingverhältnis unberücksichtigt und werden bei der Erfassung des Verkaufsgewinns, was bei einem Finanzierungsleasing normalerweise zu Beginn der Laufzeit des Leasingverhältnisses der Fall ist, als Aufwand erfasst.

Folgebewertung

39 Die Finanzerträge sind auf eine Weise zu erfassen, die eine konstante periodische Verzinsung der Nettoinvestition des Leasinggebers in das Finanzierungs-Leasingverhältnis widerspiegelt.

40 Ziel eines Leasinggebers ist es, die Finanzerträge über die Laufzeit des Leasingverhältnisses auf einer planmäßigen und vernünftigen Grundlage zu verteilen. Diese Ertragsverteilung basiert auf einer konstanten periodischen Verzinsung der Nettoinvestition des Leasinggebers in das Finanzierungs-Leasingverhältnis. Leasingzahlungen der Berichtsperiode, ausgenommen solcher für Dienstleistungen, werden mit der Bruttoinvestition in das Leasingverhältnis verrechnet, um sowohl den Nominalbetrag als auch den nicht realisierten Finanzertrag zu reduzieren.

41 Geschätzte nicht garantierte Restwerte, die für die Berechnung der Bruttoinvestition des Leasinggebers angesetzt werden, werden regelmäßig überprüft. Im Falle einer Minderung des geschätzten nicht garantierten Restwertes wird die Ertragsverteilung über die Laufzeit des Leasingverhältnisses berichtigt, und jede Minderung bereits abgegrenzter Beiträge wird unmittelbar erfasst.

41A Vermögenswerte aus einem Finanzierungsleasing, die gemäß IFRS 5Zur Veräußerung gehaltene langfristige Vermögenswerte und aufgegebene Geschäftsbereiche als zur Veräußerung gehalten eingestuft werden (oder zu einer als zur Veräußerung gehalten eingestuften Veräußerungsgruppe gehören), sind gemäß diesem IFRS zu bilanzieren.

42 Hersteller oder Händler als Leasinggeber haben den Verkaufsgewinn oder -verlust nach der gleichen Methode im Periodengewinn oder -verlust zu erfassen, die das Unternehmen bei direkten Verkaufsgeschäften anwendet. Werden künstlich niedrige Zinsen verwendet, so ist der Verkaufsgewinn auf die Höhe zu beschränken, die sich bei Berechnung mit einem marktüblichen Zinssatz ergeben hätte. Kosten, die Herstellern oder Händlern als Leasinggeber im Zusammenhang mit den Verhandlungen und dem Abschluss eines Leasingvertrags entstehen, sind bei der Erfassung des Verkaufsgewinns als Aufwand zu berücksichtigen.

43 Händler oder Hersteller lassen ihren Kunden häufig die Wahl zwischen Erwerb oder Leasing eines Vermögenswerts. Aus dem Finanzierungsleasing eines Vermögenswerts durch einen Händler oder Hersteller ala Leasinggeber ergeben sich zwei Arten von Erträgen:

44 Der zu Beginn der Laufzeit eines Leasingverhältnisses von einem Leasinggeber, der Händler oder Hersteller ist, zu erfassende Umsatzerlös ist der beizulegende Zeitwert des Vermögenswerts oder, wenn niedriger, der dem Leasinggeber zuzurechnende Barwert der Mindestleasingzahlungen, berechnet auf Grundlage eines marktüblichen Zinssatzes. Die zu Beginn der Laufzeit des Leasingverhältnisses zu erfassenden Umsatzkosten sind die Anschaffungs- oder Herstellungskosten bzw., falls abweichend, der Buchwert des Leasinggegenstands abzüglich des Barwerts des nicht garantierten Restwerts. Der Differenzbetrag zwischen dem Umsatzerlös und den Umsatzkosten ist der Verkaufsgewinn, der gemäß den vom Unternehmen bei direkten Verkäufen befolgten Grundsätzen erfasst wird.

45 Leasinggeber, die Händler oder Hersteller sind, verwenden manchmal künstlich niedrige Zinssätze, um das Interesse von Kunden zu wecken. Die Verwendung eines solchen Zinssatzes würde zum Verkaufszeitpunkt zur Erfassung eines übermäßig hohen Anteils des Gesamtertrags aus der Transaktion führen. Werden künstlich niedrige Zinsen verwendet, so ist der Verkaufsgewinn auf die Höhe zu beschränken, die sich bei Berechnung mit einem marktüblichen Zinssatz ergeben hätte.

46 Kosten, die einem Hersteller oder Händler als Leasinggeber bei den Verhandlungen und dem Abschluss eines Finanzierungsleasingvertrags entstehen, werden zu Beginn der Laufzeit des Leasingverhältnisses als Aufwand berücksichtigt, da sie in erster Linie mit dem Verkaufsgewinn des Händlers oder Herstellers in Zusammenhang stehen.

47 Leasinggeber haben bei Finanzierungs-Leasingverhältnissen zusätzlich zu den Vorschriften des IFRS 7 die folgenden Angaben zu machen:

48 Es ist häufig sinnvoll, auch die Bruttoinvestition, vermindert um die noch nicht realisierten Erträge, aus in der Berichtsperiode abgeschlossenem Neugeschäft, nach Abzug der entsprechenden Beträge für gekündigte Leasingverhältnisse, als Wachstumsindikator anzugeben.

Operating-Leasingverhältnisse

49 Leasinggeber haben Vermögenswerte, die Gegenstand von Operating-Leasingverhältnissen sind, in ihrer Bilanz entsprechend der Eigenschaften dieser Vermögenswerte darzustellen.

50 Leasingerträge aus Operating-Leasingverhältnissen sind als Ertrag linear über die Laufzeit des Leasingverhältnisses zu erfassen, es sei denn, eine andere planmäßige Verteilung entspricht eher dem zeitlichen Verlauf, in dem sich der aus dem Leasinggegenstand erzielte Nutzenvorteil verringert. 5

51 Kosten, einschließlich Abschreibungen, die im Zusammenhang mit den Leasingerträgen anfallen, werden als Aufwand berücksichtigt. Leasingerträge (mit Ausnahme der Einnahmen aus Dienstleistungen wie Versicherungen und Instandhaltung) werden linear über die Laufzeit des Leasingverhältnisses erfasst, selbst wenn die Einnahmen nicht auf dieser Grundlage anfallen, es sei denn, eine andere planmäßige Verteilung entspricht eher dem zeitlichen Verlauf, in dem sich der aus dem Leasinggegenstand erzielte Nutzenvorteil verringert.

52 Die anfänglichen direkten Kosten, die dem Leasinggeber bei den Verhandlungen und dem Abschluss eines Operating-Leasingverhältnisses entstehen, werden dem Buchwert des Leasinggegenstandes hinzugerechnet und über die Laufzeit des Leasingverhältnisses auf gleiche Weise wie die Leasingerträge als Aufwand erfasst.

53 Die Abschreibungsgrundsätze für abschreibungsfähige Leasinggegenstände haben mit den normalen Abschreibungsgrundsätzen des Leasinggebers für ähnliche Vermögenswerte überein zu stimmen; die Abschreibungen sind gemäß IAS 16 und IAS 38 zu berechnen.

54 Um zu beurteilen, ob ein Leasinggegenstand in seinem Wert gemindert ist, wendet ein Unternehmen IAS 36 an.

55 Hersteller oder Händler als Leasinggeber setzen keinen Verkaufsgewinn beim Abschluss eines Operating-Leasingverhältnisses an, weil es nicht einem Verkauf entspricht.

56 Leasinggeber haben bei Operating-Leasingverhältnissen zusätzlich zu den Vorschriften des IFRS 7 die folgenden Angaben zu machen:

57 Außerdem finden für Leasinggeber von im Rahmen von Operating-Leasingverhältnissen vermieteten Vermögenswerten die Angabepflichten gemäß IAS 16, IAS 36, IAS 38, IAS 40 und IAS 41 Anwendung.

Sale-and-Leaseback-Transaktionen

58 Eine Sale-and-leaseback-Transaktion umfasst die Veräußerung eines Vermögenswerts und die Rückvermietung des gleichen Vermögenswerts. Die Leasingzahlungen und der Verkaufspreis stehen normalerweise in einem Zusammenhang, da sie in den Verhandlungen gemeinsam festgelegt werden. Die Behandlung einer Sale-and-leaseback-Transaktion hängt von der Art des betreffenden Leasingverhältnisses ab.

59 Wenn eine Sale-and-leaseback-Transaktion zu einem Finanzierungs-Leasingverhältnis führt, darf ein Überschuss der Verkaufserlöse über den Buchwert nicht unmittelbar als Ertrag des Verkäufer-Leasingnehmers erfasst werden. Stattdessen ist er abzugrenzen und über die Laufzeit des Leasingverhältnisses erfolgswirksam zu verteilen.

60 Wenn das Leaseback ein Finanzierungs-Leasingverhältnis ist, stellt die Transaktion die Bereitstellung einer Finanzierung durch den Leasinggeber an den Leasingnehmer dar, mit dem Vermögenswert als Sicherheit. Aus diesem Grund ist es nicht angemessen, einen Überschuss der Verkaufserlöse über den Buchwert als Ertrag zu betrachten. Dieser Überschuss wird abgegrenzt und über die Laufzeit des Leasingverhältnisses erfolgswirksam verteilt.

61 Wenn eine Sale-and-leaseback-Transaktion zu einem Operating-Leasingverhältnis führt und es klar ist, dass die Transaktion zum beizulegenden Zeitwert getätigt wird, so ist jeglicher Gewinn oder Verlust sofort zu erfassen. Liegt der Veräußerungspreis unter dem beizulegenden Zeitwert, so ist jeder Gewinn oder Verlust unmittelbar zu erfassen, mit der Ausnahme, dass ein Verlust abzugrenzen und im Verhältnis zu den Leasingzahlungen über dem voraussichtlichen Nutzungszeitraum des Vermögenswertes erfolgswirksam zu verteilen ist, wenn dieser Verlust durch künftige, unter dem Marktpreis liegende Leasingzahlungen ausgeglichen wird. Für den Fall, dass der Veräußerungspreis den beizulegenden Zeitwert übersteigt, ist der den beizulegenden Zeitwert übersteigende Betrag abzugrenzen und über den Zeitraum, in dem der Vermögenswert voraussichtlich genutzt wird, erfolgwirksam zu verteilen.

62 Wenn das Leaseback ein Operating-Leasingverhältnis ist und die Leasingzahlungen und der Veräußerungspreis dem beizulegenden Zeitwert entsprechen, so handelt es sich faktisch um ein gewöhnliches Veräußerungsgeschäft, und jeglicher Gewinn oder Verlust wird unmittelbar erfasst.

63 Liegt bei einem Operating-Leasingverhältnis der beizulegende Zeitwert zum Zeitpunkt der Sale-and-leaseback-Transaktion unter dem Buchwert des Vermögenswerts, so ist ein Verlust in Höhe der Differenz zwischen dem Buchwert und dem beizulegenden Zeitwert sofort zu erfassen.

64 Beim Finanzierungsleasing ist eine solche Korrektur nicht notwendig, es sei denn, es handelt sich um eine Wertminderung. In diesem Fall wird der Buchwert gemäß IAS 36 auf den erzielbaren Betrag reduziert.

65 Angabepflichten für Leasingnehmer und Leasinggeber sind genauso auf Sale-and-leaseback-Transaktionen anzuwenden. Die erforderliche Beschreibung der wesentlichen Leasingvereinbarungen führt zu der Angabe von einzigartigen oder ungewöhnlichen Bestimmungen des Vertrags oder der Bedingungen der Sale-and-leaseback-Transaktionen.

66 Auf Sale-and-leaseback-Transaktionen können die getrennten Angabekriterien in IAS 1Darstellung des Abschlusses zutreffen.

Übergangsvorschriften

67 Entsprechend Paragraph 68 wird eine retrospektive Anwendung dieses Standards empfohlen, aber nicht vorgeschrieben. Falls der Standard nicht retrospektiv angewandt wird, wird der Saldo eines jeden vorher existierenden Finanzierungs-Leasingverhältnisses als vom Leasinggeber zutreffend bestimmt angesehen und ist danach in Übereinstimmung mit den Vorschriften dieses Standards zu bilanzieren.

68 Ein Unternehmen, das bisher IAS 17 (überarbeitet 1997) angewandt hat, hat die mit diesem Standard vorgenommenen Änderungen entweder retrospektiv auf alle Leasingverhältnisse oder, bei keiner retrospektiven Anwendung von IAS 17 (überarbeitet 1997), auf alle Leasingverhältnisse anzuwenden, die seit der erstmaligen Anwendung dieses Standards abgeschlossen wurden.

68A Ein Unternehmen muss die Einstufung der Grundstückskomponenten noch nicht abgelaufener Leasingverhältnisse zu dem Zeitpunkt, an dem es die in Paragraph 69A genannten Änderungen anwendet, neu beurteilen, und zwar auf der Grundlage von Informationen, die zu Beginn dieser Leasingverhältnisse vorlagen. Ein neu als Finanzierungsleasing eingestuftes Leasingverhältnis ist retrospektiv gemäß IAS 8Rechnungslegungsmethoden, Änderungen von rechnungslegungsbezogenen Schätzungen und Fehler zu erfassen. Verfügt das Unternehmen jedoch nicht über die Informationen, die zur retrospektiven Anwendung der Änderungen erforderlich sind, dann

Zeitpunkt des Inkrafttretens

69 Dieser Standard ist erstmals in der ersten Berichtsperiode eines am 1. Januar 2005 oder danach beginnenden Geschäftsjahres anzuwenden. Eine frühere Anwendung wird empfohlen. Wenn ein Unternehmen diesen Standard für Berichtsperioden anwendet, die vor dem 1. Januar 2005 beginnen, so ist diese Tatsache anzugeben.

69A Die Paragraphen 14 und 15 wurden gestrichen. Die Paragraphen 15A und 68A wurden als Teil derVerbesserungen der IFRS vom April 2009 aufgenommen. Diese Änderungen sind erstmals in der ersten Berichtsperiode eines am 1. Januar 2010 oder danach beginnenden Geschäftsjahrs anzuwenden. Eine frühere Anwendung ist zulässig. Wendet ein Unternehmen die Änderungen für ein früheres Geschäftsjahr an, hat es dies anzugeben.

Rücknahme von IAS 17 (überarbeitet 1997)

70 Der vorliegende Standard ersetzt IAS 17Leasingverhältnisse (überarbeitet 1997).

International Accounting Standard 18

Umsatzerlöse

Zielsetzung

Ertrag ist imRahmenkonzept für die Aufstellung und Darstellung von Abschlüssen als Zunahme wirtschaftlichen Nutzens während der Bilanzierungsperiode in Form von Zuflüssen oder Wertesteigerungen vonVermögenswerten oder einer Verringerung von Schulden definiert, durch die sich das Eigenkapital unabhängig von Einlagen der Eigentümer erhöht. Erträge umfassen Umsatzerlöse sowie Gewinne und Verluste aus Veräußerungen langfristiger Vermögenswerte und aus Wertänderungen. Umsatzerlöse sind Erträge, die im Rahmen der gewöhnlichen Tätigkeit eines Unternehmens anfallen und eine Vielzahl unterschiedlicher Bezeichnungen haben, wie Verkaufserlöse, Dienstleistungsentgelte, Zinsen, Dividenden und Lizenzerträge. Zielsetzung dieses Standards ist es, die Behandlung von Umsatzerlösen festzulegen, die sich aus bestimmten Geschäftsvorfällen und Ereignissen ergeben.

Die primäre Fragestellung bei der Bilanzierung von Umsatzerlösen besteht darin, den Zeitpunkt zu bestimmen, wann die Umsatzerlöse zu erfassen sind. Umsatzerlöse sind zu erfassen, wenn hinreichend wahrscheinlich ist, dass dem Unternehmen ein künftiger wirtschaftlicher Nutzen erwächst und dieser verlässlich bestimmt werden kann. Dieser Standard bestimmt die Umstände, unter denen diese Voraussetzungen erfüllt sind und infolgedessen ein Umsatzerlös zu erfassen ist. Er gibt außerdem praktische Anleitungen zur Anwendung dieser Voraussetzungen.

Anwendungsbereich

1 Dieser Standard ist auf die Bilanzierung von Umsatzerlösen anzuwenden, die sich aus folgenden Geschäftsvorfällen und Ereignissen ergeben:

2 Dieser Standard ersetzt den 1982 genehmigten IAS 18Erfassung von Umsatzerlösen.

3 Güter schließen sowohl Erzeugnisse ein, die von einem Unternehmen für den Verkauf hergestellt worden sind, als auch Waren, die für den Weiterverkauf erworben worden sind, wie etwa Handelswaren, die von einem Einzelhändler gekauft worden sind, oder Grundstücke und andere Sachanlagen, die für den Weiterverkauf bestimmt sind.

4 Das Erbringen von Dienstleistungen umfasst typischerweise die Ausführung vertraglich vereinbarter Aufgaben über einen vereinbarten Zeitraum durch das Unternehmen. Die Leistungen können innerhalb einer einzelnen Periode oder auch über mehrere Perioden hinweg erbracht werden. Teilweise sind die Verträge für das Erbringen von Dienstleistungen direkt mit langfristigen Fertigungsaufträgen verbunden. Dies betrifft beispielsweise die Leistungen von Projektmanagern und Architekten. Umsatzerlöse, die aus diesen Verträgen resultieren, werden nicht in diesem Standard behandelt, sondern sind durch die Bestimmungen für Fertigungsaufträge in IAS 11Fertigungsaufträge geregelt.

5 Die Nutzung von Vermögenswerten des Unternehmens durch Dritte führt zu Umsatzerlösen in Form von:

6 Dieser Standard befasst sich nicht mit Umsatzerlösen aus:

Definitionen

7 Die folgenden Begriffe werden in diesem Standard mit der angegebenen Bedeutung verwendet:

Umsatzerlös ist der aus der gewöhnlichen Tätigkeit eines Unternehmens resultierende Bruttozufluss wirtschaftlichen Nutzens während der Berichtsperiode, der zu einer Erhöhung des Eigenkapitals führt, soweit er nicht aus Einlagen der Eigentümer stammt.

Derbeizulegende Zeitwert ist der Preis, der in einem geordneten Geschäftsvorfall zwischen Marktteilnehmern am Bemessungsstichtag für den Verkauf eines Vermögenswerts eingenommen bzw. für die Übertragung einer Schuld gezahlt würde. (Siehe IFRS 13Bemessung des beizulegenden Zeitwerts.)

8 Der Begriff Umsatzerlös umfasst nur Bruttozuflüsse wirtschaftlichen Nutzens, die ein Unternehmen für eigene Rechnung erhalten hat oder beanspruchen kann. Beträge, die im Interesse Dritter eingezogen werden, wie Umsatzsteuern und andere Verkehrsteuern, entfalten keinen wirtschaftlichen Nutzen für das Unternehmen und führen auch nicht zu einer Erhöhung des Eigenkapitals. Daher werden sie nicht unter den Begriff Umsatzerlös subsumiert. Gleiches gilt bei Vermittlungsgeschäften für die in den Bruttozuflüssen wirtschaftlichen Nutzens enthaltenen Beträge, die für den Auftraggeber erhoben werden und die nicht zu einer Erhöhung des Eigenkapitals des vermittelnden Unternehmens führen. Beträge, die das Unternehmen für Rechnung des Auftraggebers erhebt, stellen keinen Umsatzerlös dar. Umsatzerlös ist demgegenüber die Provision.

Bemessung der Umsatzerlöse

9 Umsatzerlöse sind zum beizulegenden Zeitwert des erhaltenen oder zu beanspruchenden Entgelts zu bemessen. 6

10 Die Höhe des Umsatzerlöses eines Geschäftsvorfalls ist normalerweise vertraglich zwischen dem Unternehmen und dem Käufer bzw. dem Nutzer des Vermögenswerts festgelegt. Sie bemisst sich nach dem beizulegenden Zeitwert des erhaltenen oder zu beanspruchenden Entgelts abzüglich der vom Unternehmen gewährten Preisnachlässe und Mengenrabatte.

11 In den meisten Fällen besteht das Entgelt in Zahlungsmitteln oder Zahlungsmitteläquivalenten und entspricht der Umsatzerlös dem Betrag der erhaltenen oder zu beanspruchenden Zahlungsmittel oder Zahlungsmitteläquivalente. Wenn sich jedoch der Zufluss der Zahlungsmittel oder Zahlungsmitteläquivalente zeitlich verzögert, kann der beizulegende Zeitwert des Entgelts unter dem Nominalwert der erhaltenen oder zu beanspruchenden Zahlungsmittel liegen. Ein Unternehmen kann beispielsweise einem Käufer einen zinslosen Kredit gewähren oder als Entgelt für den Verkauf von Gütern vom Käufer einen, gemessen am Marktzins, unterverzinslichen Wechsel akzeptieren. Wenn die Vereinbarung effektiv einen Finanzierungsvorgang darstellt, bestimmt sich der beizulegende Zeitwert des Entgelts durch Abzinsung aller künftigen Einnahmen mit einem kalkulatorischen Zinssatz. Der zu verwendende Zinssatz ist der verlässlicher bestimmbare der beiden folgenden Zinssätze:

Die Differenz zwischen dem beizulegenden Zeitwert und dem Nominalwert des Entgelts wird als Zinsertrag gemäß den Paragraphen 29 und 30 und gemäß IAS 39 erfasst.

12 Der Tausch oder Swap von Erzeugnissen, Waren oder Dienstleistungen gegen Erzeugnisse, Waren oder Dienstleistungen, die gleichartig und gleichwertig sind, ist kein Geschäftsvorfall, der einen Umsatzerlös bewirkt. Dies ist häufig in Bezug auf Rohstoffe und Bedarfsgüter, wie Öl oder Milch, der Fall, wenn Lieferanten Vorräte an verschiedenen Standorten tauschen oder swappen, um eine zeitlich begrenzte Nachfrage an einem bestimmten Standort zu erfüllen. Werden Erzeugnisse, Waren oder Dienstleistungen gegen art- oder wertmäßig unterschiedliche Erzeugnisse, Waren oder Dienstleistungen ausgetauscht, stellt der Austausch einen Geschäftsvorfall dar, der einen Umsatzerlös bewirkt. Der Umsatzerlös bemisst sich nach dem beizulegenden Zeitwert der erhaltenen Erzeugnisse, Waren oder Dienstleistungen, korrigiert um den Betrag etwaiger zusätzlich geflossener Zahlungsmittel oder Zahlungsmitteläquivalente. Kann der beizulegende Zeitwert der erhaltenen Erzeugnisse, Waren oder Dienstleistungen nicht hinreichend verlässlich bestimmt werden, so bemisst sich der Umsatzerlös nach dem beizulegenden Zeitwert der aufgegebenen Erzeugnisse, Waren oder Dienstleistungen, korrigiert um den Betrag etwaiger zusätzlich geflossener Zahlungsmittel oder Zahlungsmitteläquivalente.

Werbeleistungen. Abgrenzung eines Geschäftsvorfalls

13 Die Ansatzkriterien in diesem Standard werden in der Regel einzeln für jeden Geschäftsvorfall angewandt. Unter bestimmten Umständen ist es jedoch erforderlich, die Ansatzkriterien auf einzelne abgrenzbare Bestandteile eines Geschäftsvorfalls anzuwenden, um den wirtschaftlichen Gehalt des Geschäftsvorfalls zutreffend abzubilden. Wenn beispielsweise der Verkaufspreis eines Produkts einen bestimmbaren Betrag für nachfolgend zu erbringende Serviceleistungen enthält, wird dieser Betrag passivisch abgegrenzt und über den Zeitraum als Umsatzerlös erfasst, in dem die Leistungen erbracht werden. Umgekehrt werden die Ansatzkriterien auf zwei oder mehr Geschäftsvorfälle zusammen angewandt, wenn diese in einer Art und Weise miteinander verknüpft sind, dass die wirtschaftlichen Auswirkungen ohne Bezugnahme auf die Gesamtheit der Geschäftsvorfälle nicht verständlich zu erfassen sind. So kann beispielsweise ein Unternehmen Waren veräußern und gleichzeitig in einer getrennten Absprache einen späteren Rückkauf vereinbaren, der die wesentlichen Auswirkungen des Veräußerungsgeschäftes rückgängig macht; in einem solchen Fall werden die beiden Geschäfte zusammen behandelt.

Verkauf von Gütern

14 Erlöse aus dem Verkauf von Gütern sind zu erfassen, wenn die folgenden Kriterien erfüllt sind:

15 Eine Beurteilung darüber, zu welchem Zeitpunkt ein Unternehmen die maßgeblichen Risiken und Chancen aus dem Eigentum auf den Käufer übertragen hat, erfordert eine Untersuchung der Gesamtumstände des Verkaufs. In den meisten Fällen fällt die Übertragung der Risiken und Chancen mit der rechtlichen Eigentumsübertragung oder dem Besitzübergang auf den Käufer zusammen. Dies gilt für den überwiegenden Teil der Verkäufe im Einzelhandel. In anderen Fällen vollzieht sich die Übertragung der Risiken und Chancen aber zu einem von der rechtlichen Eigentumsübertragung oder dem Besitzübergang abweichenden Zeitpunkt.

16 Wenn maßgebliche Eigentumsrisiken beim Unternehmen verbleiben, wird der Geschäftsvorfall nicht als Verkauf angesehen und der Umsatzerlös nicht erfasst. Ein Unternehmen kann maßgebliche Eigentumsrisiken auf verschiedene Art und Weise zurückbehalten. Beispiele für Sachverhalte, in denen das Unternehmen maßgebliche Risiken und Chancen eines Eigentümers zurückbehält, sind folgende Fälle:

17 Soweit nur unmaßgebliche Eigentumsrisiken beim Unternehmen verbleiben, wird das Geschäft als Verkauf angesehen und der Umsatzerlös erfasst. Beispielsweise kann sich der Verkäufer zur Sicherung seiner Forderungen das rechtliche Eigentum an den verkauften Gegenständen vorbehalten. In einem solchen Fall, in dem das Unternehmen die maßgeblichen Eigentumsrisiken und -chancen übertragen hat, wird das Geschäft als Verkauf betrachtet und der Umsatzerlös erfasst. Ein anderer Fall, in dem dem Unternehmen nur unmaßgebliche Eigentumsrisiken verbleiben, sind Erlöse im Einzelhandel, deren Rückerstattung zugesagt ist, falls der Kunde mit der Ware nicht zufrieden ist. In diesem Fall wird der Umsatzerlös zum Zeitpunkt des Verkaufes erfasst, wenn der Verkäufer die künftigen Rücknahmen verlässlich schätzen kann und auf der Basis früherer Erfahrungen sowie anderer Einflussfaktoren eine entsprechende Schuld passiviert.

18 Ein Umsatzerlös wird nur erfasst, wenn es hinreichend wahrscheinlich ist, dass dem Unternehmen der mit dem Geschäft verbundene wirtschaftliche Nutzen zufließen wird. In einigen Fällen kann es sein, dass bis zum Erhalt des Entgelts oder bis zur Beseitigung von Unsicherheiten keine hinreichende Wahrscheinlichkeit besteht. Beispielsweise kann es unsicher sein, ob eine ausländische Behörde die Genehmigung für die Überweisung des Entgelts aus einem Verkauf ins Ausland erteilt. Wenn die Genehmigung vorliegt, ist die Unsicherheit beseitigt und der Umsatzerlös wird erfasst. Falls sich demgegenüber jedoch Zweifel an der Einbringlichkeit eines Betrags ergeben, der zutreffend bereits als Umsatzerlös erfasst worden ist, wird der uneinbringliche oder zweifelhafte Betrag als Aufwand erfasst und nicht etwa der ursprüngliche Umsatzerlös berichtigt.

19 Umsatzerlös und Aufwand aus demselben Geschäftsvorfall oder Ereignis werden zum selben Zeitpunkt erfasst; dieser Vorgang wird allgemein als Zuordnung von Aufwendungen zu Umsatzerlösen bezeichnet. Aufwendungen einschließlich solcher für Gewährleistungen und weiterer nach der Lieferung der Waren oder Erzeugnisse entstehender Kosten können normalerweise verlässlich bestimmt werden, wenn die anderen Bedingungen für die Erfassung des Umsatzerlöses erfüllt sind. Allerdings darf ein Umsatzerlös nicht erfasst werden, wenn der entsprechende Aufwand nicht verlässlich bestimmt werden kann; in diesen Fällen werden etwaige, für den Verkauf der Waren oder Erzeugnisse bereits erhaltene Entgelte als Schuld angesetzt.

Erbringen von Dienstleistungen

20 Wenn das Ergebnis eines Dienstleistungsgeschäfts verlässlich geschätzt werden kann, sind Umsatzerlöse aus Dienstleistungsgeschäften nach Maßgabe des Fertigstellungsgrads des Geschäfts am Abschlussstichtag zu erfassen. Das Ergebnis derartiger Geschäfte kann dann verlässlich geschätzt werden, wenn die folgenden Bedingungen insgesamt erfüllt sind:

21 Die Erfassung von Umsatzerlösen nach Maßgabe des Fertigstellungsgrads eines Geschäfts wird häufig als Methode der Gewinnrealisierung nach dem Fertigstellungsgrad bezeichnet. Nach dieser Methode werden die Umsatzerlöse in den Bilanzierungsperioden erfasst, in denen die jeweiligen Dienstleistungen erbracht werden. Die Erfassung von Umsatzerlösen auf dieser Grundlage liefert nützliche Informationen über den Umfang der Dienstleistungstätigkeiten und der Ertragskraft während einer Periode. IAS 11 fordert ebenfalls die Erfassung von Umsatzerlösen auf dieser Grundlage. Die Anforderungen dieses Standards sind im Allgemeinen auch auf die Erfassung von Umsatzerlösen und die Erfassung zugehöriger Aufwendungen aus Dienstleistungsgeschäften anwendbar.

22 Ein Umsatzerlös wird nur erfasst, wenn es hinreichend wahrscheinlich ist, dass dem Unternehmen der mit dem Geschäft verbundene wirtschaftliche Nutzen zufließen wird. Wenn sich jedoch Zweifel an der Einbringlichkeit eines Betrage ergeben, der zutreffend bereits als Umsatzerlös berücksichtigt worden ist, wird der uneinbringliche oder zweifelhafte Betrag als Aufwand erfasst und nicht etwa der ursprüngliche Umsatzerlös berichtigt.

23 Im Allgemeinen kann ein Unternehmen verlässliche Schätzungen vornehmen, wenn mit den anderen Vertragsparteien Folgendes vereinbart ist:

Darüber hinaus ist es in der Regel erforderlich, dass das Unternehmen über ein effektives Budgetierungs- und Berichtssystem verfügt. Während der Leistungserbringung überprüft und ändert das Unternehmen gegebenenfalls die Schätzungen der Umsatzerlöse. Die Notwendigkeit solcher Änderungen ist nicht unbedingt ein Hinweis darauf, dass das Ergebnis des Geschäfts nicht verlässlich geschätzt werden kann.

24 Der Ferstigstellungsgrad eines Geschäfts kann mit unterschiedlichen Methoden bestimmt werden. Ein Unternehmen hat die Methode anzuwenden, die die erbrachten Leistungen verlässlich bemisst. Je nach der Art der Geschäfte können die Methoden Folgendes beinhalten:

Abschlagszahlungen oder erhaltene Anzahlungen des Kunden geben die erbrachten Leistungen zumeist nicht wieder.

25 Wenn Dienstleistungen durch eine unbestimmte Zahl von Teilleistungen über einen bestimmten Zeitraum erbracht wurden, kann aus Praktikabilitätsgründen von einer linearen Erfassung der Umsatzerlöse innerhalb des bestimmen Zeitraums ausgegangen werden, es sei denn, dass eine andere Methode den Fertigstellungsgrad besser wiedergibt. Wenn eine bestimmte Teilleistung von erheblich größerer Bedeutung als die Übrigen ist, wird die Erfassung der Umsatzerlöse bis zu deren Erfüllung verschoben.

26 Ist das Ergebnis eines Dienstleistungsgeschäfts nicht verlässlich schätzbar, sind Umsatzerlöse nur in dem Ausmaß zu erfassen, in dem die angefallenen Aufwendungen wiedererlangt werden können.

27 In frühen Stadien eines Geschäftes ist das Ergebnis häufig nicht verlässlich zu schätzen. Dennoch kann es wahrscheinlich sein, dass das Unternehmen die für das Geschäft angefallenen Kosten zurückerhält. In diesem Fall werden Umsatzerlöse nur insoweit erfasst, als eine Erstattung der angefallenen Kosten zu erwarten ist. Da das Ergebnis des Geschäfts nicht verlässlich geschätzt werden kann, wird kein Gewinn erfasst.

28 Wenn weder das Ergebnis des Geschäfts verlässlich geschätzt werden kann noch eine hinreichende Wahrscheinlichkeit besteht, dass die angefallenen Kosten erstattet werden, werden keine Umsatzerlöse erfasst, sondern nur die angefallenen Kosten als Aufwand angesetzt. Wenn die Unsicherheiten, die eine verlässliche Schätzung des Auftragsergebnisses verhindert haben, nicht mehr bestehen, bestimmt sich die Erfassung der Umsatzerlöse nach Paragraph 20 und nicht nach Paragraph 26.

Zinsen, Nutzungsentgelte und Dividenden

29 Umsatzerlöse aus der Nutzung solcher Vermögenswerte des Unternehmens durch Dritte, die Zinsen, Nutzungsentgelte oder Dividenden erbringen, sind nach den Maßgaben in Paragraph 30 zu erfassen, wenn:

30 Umsatzerlöse sind nach folgenden Maßgaben zu erfassen:

31 (gestrichen)

32 Wenn bereits vor dem Erwerb einer verzinslichen Finanzinvestition unbezahlte Zinsen aufgelaufen sind, wird die folgende Zinszahlung auf die Zeit vor und nach dem Erwerb aufgeteilt. Nur der Teil, der auf die Zeit nach dem Erwerb entfällt, wird als Umsatzerlös ausgewiesen.

33 Nutzungsentgelte fallen in Übereinstimmung mit den zugrunde liegenden Vertragsbestimmungen an und werden normalerweise auf dieser Grundlage erfasst, sofern es unter Berücksichtigung des vertraglich Gewollten nicht wirtschaftlich angemessen ist, den Umsatzerlös auf einer anderen systematischen und sinnvollen Grundlage zu erfassen.

34 Ein Umsatzerlös wird nur erfasst, wenn es hinreichend wahrscheinlich ist, dass dem Unternehmen der mit dem Geschäft verbundene wirtschaftliche Nutzen zufließen wird. Wenn sich jedoch Zweifel an der Einbringlichkeit eines Betrages ergeben, der zutreffend bereits als Umsatzerlös berücksichtigt worden ist, wird der uneinbringliche oder zweifelhafte Betrag als Aufwand erfasst und nicht etwa der ursprüngliche Umsatzerlös berichtigt.

Angaben

35 Folgende Angaben sind erforderlich:

36 Ein Unternehmen gibt alle Eventualverbindlichkeiten und Eventualforderungen gemäß IAS 37Rückstellungen, Eventualverbindlichkeiten und Eventualforderungen an. Eventualverbindlichkeiten und Eventualforderungen können beispielsweise aufgrund von Gewährleistungskosten, Klagen, Vertragsstrafen oder möglichen Verlusten entstehen.

Zeitpunkt des Inkrafttretens

37 Dieser Standard ist erstmals in der ersten Berichtsperiode eines am 1. Januar 1995 oder danach beginnenden Geschäftsjahres anzuwenden.

38Anschaffungskosten von Anteilen an Tochterunternehmen, gemeinschaftlich geführten Unternehmen oder assoziierten Unternehmen (Änderungen zu IFRS 1Erstmalige Anwendung der International Financial Reporting Standards und IAS 27Konzern- und Einzelabschlüsse), herausgegeben im Mai 2008; Paragraph 32 wurde geändert. Diese Änderung ist prospektiv in der ersten Berichtsperiode eines am 1. Januar 2009 oder danach beginnenden Geschäftsjahres anzuwenden. Eine frühere Anwendung ist zulässig. Wendet ein Unternehmen die damit zusammenhängenden Änderungen der Paragraphen 4 und 38a des IAS 27 auf eine frühere Periode an, so ist gleichzeitig die Änderung in Paragraph 32 anzuwenden.

41 Durch IFRS 11Gemeinsame Vereinbarungen, veröffentlicht im Mai 2011, wurde Paragraph 6(b) geändert. Ein Unternehmen hat die betreffenden Änderungen anzuwenden, wenn es IFRS 11 anwendet.

42 Durch IFRS 13, veröffentlicht im Mai 2011, wurde die Definition des beizulegenden Zeitwerts in Paragraph 7 geändert. Ein Unternehmen hat die betreffende Änderung anzuwenden, wenn es IFRS 13 anwendet.

International Accounting Standard 19

Leistungen an Arbeitnehmer 15 15a 19 21

Zielsetzung

1 Ziel des vorliegenden Standards ist die Regelung der Bilanzierung und der Angabepflichten für Leistungen an Arbeitnehmer. Nach diesem Standard ist ein Unternehmen verpflichtet,

Anwendungsbereich

2 Dieser Standard ist von Arbeitgebern bei der Bilanzierung sämtlicher Leistungen an Arbeitnehmer anzuwenden, ausgenommen Leistungen, auf die IFRS 2Anteilsbasierte Vergütung Anwendung findet.

3 Der Standard behandelt nicht die eigene Berichterstattung von Versorgungsplänen für Arbeitnehmer (vgl. hierzu IAS 26Bilanzierung und Berichterstattung von Altersversorgungsplänen).

4 Der Standard bezieht sich auf folgende Leistungen an Arbeitnehmer, die

5 Leistungen an Arbeitnehmer beinhalten

6 Leistungen an Arbeitnehmer beinhalten Leistungen sowohl an die Arbeitnehmer selbst als auch an von diesen wirtschaftlich abhängige Personen und können durch Zahlung (oder die Bereitstellung von Waren und Dienstleistungen) an die Arbeitnehmer direkt, an deren Ehepartner, Kinder oder sonstige von den Arbeitnehmern wirtschaftlich abhängige Personen oder an andere, wie z.B. Versicherungsunternehmen, erfüllt werden.

7 Ein Arbeitnehmer kann für ein Unternehmen Arbeitsleistungen auf Vollzeit- oder Teilzeitbasis, dauerhaft oder gelegentlich oder auch auf befristeter Basis erbringen. Für die Zwecke dieses Standards zählen Mitglieder des Geschäftsführungs- und/oder Aufsichtsorgans und sonstiges leitendes Personal zu den Arbeitnehmern.

Definitionen

8 Die folgenden Begriffe werden im vorliegenden Standard mit der angegebenen Bedeutung verwendet:

Leistungen an Arbeitnehmer - Definitionen

Leistungen an Arbeitnehmer sind alle Formen von Entgelt, die ein Unternehmen im Austausch für die von Arbeitnehmern erbrachte Arbeitsleistung oder aus Anlass der Beendigung des Arbeitsverhältnisses gewährt.

Kurzfristig fällige Leistungen an Arbeitnehmer sind Leistungen an Arbeitnehmer (außer Leistungen aus Anlass der Beendigung des Arbeitsverhältnisses), bei denen zu erwarten ist, dass sie innerhalb von zwölf Monaten nach Ende der Periode, in der die entsprechende Arbeitsleistung erbracht wurde, vollständig abgegolten werden.

Leistungen nach Beendigung des Arbeitsverhältnisses sind Leistungen an Arbeitnehmer (außer Leistungen aus Anlass der Beendigung des Arbeitsverhältnisses und kurzfristig fällige Leistungen an Arbeitnehmer), die nach Beendigung des Arbeitsverhältnisses zu zahlen sind.

Andere langfristig fällige Leistungen an Arbeitnehmer sind alle Leistungen an Arbeitnehmer. Ausgenommen sind kurzfristig fällige Leistungen an Arbeitnehmer, Leistungen nach Beendigung des Arbeitsverhältnisses und Leistungen aus Anlass der Beendigung des Arbeitsverhältnisses.

Leistungen aus Anlass der Beendigung des Arbeitsverhältnisses sind Leistungen an Arbeitnehmer, die im Austausch für die Beendigung des Beschäftigungsverhältnisses eines Arbeitnehmers gezahlt werden und daraus resultieren, dass entweder

Definitionen bezüglich der Einordnung von Versorgungsplänen

Pläne für Leistungen nach Beendigung des Arbeitsverhältnisses sind formelle oder informelle Vereinbarungen, durch die ein Unternehmen einem oder mehreren Arbeitnehmern Leistungen nach Beendigung des Arbeitsverhältnisses gewährt.

Beitragsorientierte Pläne sind Pläne für Leistungen nach Beendigung des Arbeitsverhältnisses, bei denen ein Unternehmen festgelegte Beiträge an eine eigenständige Einheit (einen Fonds) entrichtet und weder rechtlich noch faktisch zur Zahlung darüber hinausgehender Beiträge verpflichtet ist, wenn der Fonds nicht über ausreichende Vermögenswerte verfügt, um alle Leistungen in Bezug auf Arbeitsleistungen der Arbeitnehmer in der Berichtsperiode und früheren Perioden zu erbringen.

Leistungsorientierte Pläne sind Pläne für Leistungen nach Beendigung des Arbeitsverhältnisses, die nicht unter die Definition der beitragsorientierten Pläne fallen.

Gemeinschaftliche Pläne mehrerer Arbeitgeber sind beitragsorientierte (außer staatlichen Plänen) oder leistungsorientierte Pläne (außer staatlichen Plänen), bei denen

Definitionen bezüglich der Nettoschuld (Vermögenswert) aus leistungsorientierten Versorgungsplänen

Unter Nettoschuld (Vermögenswert) aus leistungsorientierten Versorgungsplänen versteht man Fehlbeträge oder Vermögensüberdeckungen, die entsprechend den Auswirkungen, die sich aus der Begrenzung eines Nettovermögenswerts aus leistungsorientierten Versorgungsplänen an die Vermögensobergrenze ergeben, angepasst werden.

Ein Fehlbetrag oder eine Vermögensüberdeckung ist

Die Vermögensobergrenze ist der Barwert eines wirtschaftlichen Nutzens in Form von Rückerstattungen aus dem Plan oder Minderungen künftiger Beitragszahlungen.

Der Barwert einer leistungsorientierten Verpflichtung ist der ohne Abzug von Planvermögen beizulegende Barwert erwarteter künftiger Zahlungen, die erforderlich sind, um die aufgrund von Arbeitnehmerleistungen in der Berichtsperiode oder früheren Perioden entstandenen Verpflichtungen abgelten zu können.

Planvermögen umfasst

Vermögen, das durch einen langfristig ausgelegten Fonds zur Erfüllung von Leistungen an Arbeitnehmer gehalten wird, ist Vermögen (außer nicht übertragbaren Finanzinstrumenten, die vom berichtenden Unternehmen ausgegeben wurden), das

Ein qualifizierender Versicherungsvertrag ist eine Versicherungspolice 8 eines Versicherers, der nicht zu den nahestehenden Unternehmen des berichtenden Unternehmens gehört (wie in IAS 24Angaben über Beziehungen zu nahe stehenden Unternehmen und Personen definiert), wenn die Erlöse aus dem Vertrag

Derbeizulegende Zeitwert ist der Betrag, zu dem zwischen sachverständigen, vertragswilligen und voneinander unabhängigen Geschäftspartnern ein Vermögenswert getauscht oder eine Schuld abgegolten werden könnte.

Definitionen bezüglich der Kosten aus leistungsorientierten Versorgungsplänen

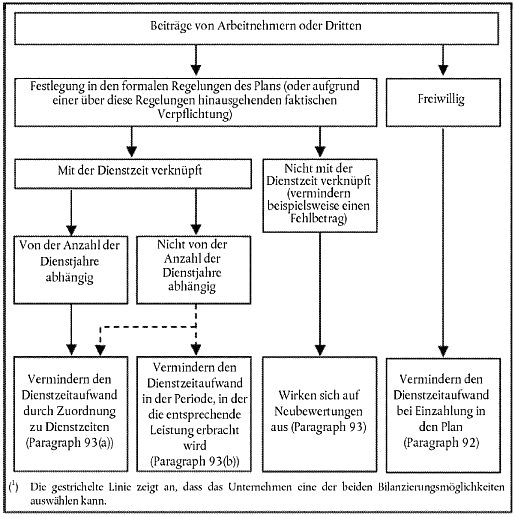

Dienstzeitaufwand umfasst Folgendes:

Nettozinsen auf Nettoschulden (Vermögenswerte) aus leistungsorientierten Versorgungsplänen sind während der Berichtsperiode aufgrund des Verstreichens von Zeit eintretende Veränderungen der Nettoschulden (Vermögenswerte) aus leistungsorientierten Versorgungsplänen.

Neubewertungen von Nettoschulden (Vermögenswerten) aus leistungsorientierten Versorgungsplänen umfassen

Versicherungsmathematische Gewinne und Verluste sind Veränderungen des Barwerts der definierten Leistungsverpflichtung aufgrund von

DerErtrag aus dem Planvermögen setzt sich aus Zinsen, Dividenden und anderen Umsatzerlösen aus dem Planvermögen zusammen und umfasst auch realisierte und nicht realisierte Gewinne und Verluste aus dem Planvermögen, abzüglich

EineAbgeltung ist ein Geschäftsvorfall, in dem alle weiteren gesetzlichen oder faktischen Verpflichtungen in Bezug auf einen Teil oder die Gesamtheit der in einem leistungsorientierten Versorgungsplan vorgesehenen Leistungen eliminiert werden, ausgenommen eine Zahlung von Leistungen direkt an Arbeitnehmer oder zu deren Gunsten, die in den Planbedingungen vorgesehen sowie in den versicherungsmathematischen Annahmen enthalten ist.

Kurzfristig fällige Leistungen an Arbeitnehmer

9 Kurzfristig fällige Leistungen an Arbeitnehmer umfassen Posten gemäß nachstehender Aufzählung, sofern davon ausgegangen wird, dass diese innerhalb von zwölf Monaten nach Ende der Berichtsperiode, in der die Arbeitnehmer die betreffenden Arbeitsleistungen erbringen, vollständig abgegolten werden:

10 Ein Unternehmen muss eine kurzfristig fällige Leistung an Arbeitnehmer nicht umgliedern, wenn sich die Erwartungen des Unternehmens bezüglich des Zeitpunkts der Abgeltung vorübergehend ändern. Verändern sich jedoch die Merkmale der Leistung (beispielsweise Umstellung von einer nicht ansammelbaren Leistung auf eine ansammelbare Leistung) oder sind Erwartungen bezüglich des Zeitpunkts der Abgeltung nicht vorübergehender Natur, wägt das Unternehmen ab, ob die Leistung noch der Definition einer kurzfristig fälligen Leistung an Arbeitnehmer entspricht.

Ansatz und Bewertung

Alle kurzfristig fälligen Leistungen an Arbeitnehmer

11 Hat ein Arbeitnehmer im Verlauf der Bilanzierungsperiode Arbeitsleistungen für ein Unternehmen erbracht, ist von dem Unternehmen der nicht diskontierte Betrag der kurzfristig fälligen Leistung zu erfassen, der voraussichtlich im Austausch für diese Arbeitsleistung gezahlt wird, und zwar

12 Die Paragraphen 13, 16 und 19 erläutern, wie Paragraph 11von einem Unternehmen auf kurzfristig fällige Leistungen an Arbeitnehmer in Form von vergüteter Abwesenheit und Gewinn- und Erfolgsbeteiligung anzuwenden ist.

Kurzfristig fällige Abwesenheitsvergütungen

13 Ein Unternehmen hat die erwarteten Kosten für kurzfristig fällige Leistungen an Arbeitnehmer in Form von vergüteten Abwesenheiten gemäß Paragraph 11 wie folgt zu erfassen:

14 Ein Unternehmen kann aus verschiedenen Gründen Vergütungen bei Abwesenheit von Arbeitnehmern zahlen, z.B. bei Urlaub, Krankheit, vorübergehender Arbeitsunfähigkeit, Erziehungsurlaub, Schöffentätigkeit oder bei Ableistung von Militärdienst. Ansprüche auf vergütete Abwesenheiten werden unterteilt in:

15 Ansammelbare Ansprüche auf vergütete Abwesenheit sind solche, die vorgetragen werden und in künftigen Perioden genutzt werden können, wenn der Anspruch in der Berichtsperiode nicht voll ausgeschöpft wird. Ansammelbare Ansprüche auf vergütete Abwesenheit können entweder unverfallbar (d. h. Arbeitnehmer haben bei ihrem Ausscheiden aus dem Unternehmen Anspruch auf einen Barausgleich für nicht in Anspruch genommene Leistungen) oder verfallbar sein (d. h. Arbeitnehmer haben bei ihrem Ausscheiden aus dem Unternehmen keinen Anspruch auf Barausgleich für nicht in Anspruch genommene Leistungen). Eine Verpflichtung entsteht, wenn Arbeitnehmer Leistungen erbringen, durch die sich ihr Anspruch auf künftige vergütete Abwesenheit erhöht. Die Verpflichtung entsteht selbst dann und ist zu erfassen, wenn die Ansprüche auf vergütete Abwesenheit verfallbar sind, wobei allerdings die Bewertung dieser Verpflichtung davon beeinflusst wird, dass Arbeitnehmer möglicherweise aus dem Unternehmen ausscheiden, bevor sie die angesammelten verfallbaren Ansprüche nutzen.

16 Ein Unternehmen hat die erwarteten Kosten ansammelbarer Ansprüche auf vergütete Abwesenheit mit dem zusätzlichen Betrag zu bewerten, den das Unternehmen aufgrund der zum Abschlussstichtag angesammelten, nicht genutzten Ansprüche voraussichtlich zahlen muss.

17 Bei dem im vorangegangenen Paragraphen beschriebenen Verfahren wird die Verpflichtung mit dem Betrag der zusätzlichen Zahlungen angesetzt, die voraussichtlich allein aufgrund der Tatsache entstehen, dass die Leistung ansammelbar ist. In vielen Fällen bedarf es keiner detaillierten Berechnungen des Unternehmens, um abschätzen zu können, dass keine wesentliche Verpflichtung aus ungenutzten Ansprüchen auf vergütete Abwesenheit existiert. Zum Beispiel ist eine Krankengeldverpflichtung wahrscheinlich nur dann wesentlich, wenn im Unternehmen formell oder informell Einvernehmen darüber herrscht, dass ungenutzte vergütete Abwesenheit für Krankheit als bezahlter Urlaub genommen werden kann.

Beispiel zur Veranschaulichung der Paragraphen 16 und 17Ein Unternehmen beschäftigt 100 Mitarbeiter, die jeweils Anspruch auf fünf bezahlte Krankheitstage pro Jahr haben. Nicht in Anspruch genommene Krankheitstage können ein Kalenderjahr vorgetragen werden. Krankheitstage werden zuerst mit den Ansprüchen des laufenden Jahres und dann mit den etwaigen übertragenen Ansprüchen aus dem vorangegangenen Jahr (auf LIFO-Basis) verrechnet. Zum 30. Dezember 20X1 belaufen sich die durchschnittlich ungenutzten Ansprüche auf zwei Tage je Arbeitnehmer. Das Unternehmen erwartet, dass die bisherigen Erfahrungen auch in Zukunft zutreffen, und geht davon aus, dass in 20X2 92 Arbeitnehmer nicht mehr als fünf bezahlte Krankheitstage und die restlichen acht Arbeitnehmer im Durchschnitt sechseinhalb Tage in Anspruch nehmen werden.

Das Unternehmen erwartet, dass es aufgrund der zum 31. Dezember 20X1 ungenutzten angesammelten Ansprüche für zusätzliche zwölf Krankentage zahlen wird (das entspricht je eineinhalb Tagen für acht Arbeitnehmer). Daher bilanziert das Unternehmen eine Schuld in Höhe von 12 Tagen Krankengeld.

18 Nicht ansammelbare Ansprüche auf vergütete Abwesenheit können nicht vorgetragen werden: Sie verfallen, soweit die Ansprüche in der Berichtsperiode nicht vollständig genutzt werden, und berechtigen Arbeitnehmer auch nicht zum Erhalt eines Barausgleichs für ungenutzte Ansprüche bei Ausscheiden aus dem Unternehmen. Dies ist üblicherweise der Fall bei Krankengeld (soweit ungenutzte Ansprüche der Vergangenheit künftige Ansprüche nicht erhöhen), Erziehungsurlaub und vergüteter Abwesenheit bei Schöffentätigkeit oder Militärdienst. Ein Unternehmen erfasst eine Schuld oder einen Aufwand nicht vor dem Zeitpunkt der Abwesenheit, da die Arbeitsleistung der Arbeitnehmer den Wert des Leistungsanspruchs nicht erhöht.

Gewinn- und Erfolgsbeteiligungspläne

19 Ein Unternehmen hat die erwarteten Kosten eines Gewinn- oder Erfolgsbeteiligungsplanes gemäß Paragraph 11 dann, und nur dann, zu erfassen, wenn

Eine gegenwärtige Verpflichtung besteht dann, und nur dann, wenn das Unternehmen keine realistische Alternative zur Zahlung hat.

20 Einige Gewinnbeteiligungspläne sehen vor, dass Arbeitnehmer nur dann einen Gewinnanteil erhalten, wenn sie für einen festgelegten Zeitraum beim Unternehmen bleiben. Im Rahmen solcher Pläne entsteht dennoch eine faktische Verpflichtung für das Unternehmen, da Arbeitnehmer Arbeitsleistung erbringen, durch die sich der zu zahlende Betrag erhöht, sofern sie bis zum Ende des festgesetzten Zeitraums im Unternehmen verbleiben. Bei der Bewertung solcher faktischen Verpflichtungen ist zu berücksichtigen, dass möglicherweise einige Arbeitnehmer ausscheiden, ohne eine Gewinnbeteiligung zu erhalten.

Beispiel zur Veranschaulichung des Paragraphen 20Ein Gewinnbeteiligungsplan verpflichtet ein Unternehmen zur Zahlung eines bestimmten Anteils vom Jahresgewinn an Arbeitnehmer, die während des ganzen Jahres beschäftigt sind. Wenn im Laufe des Jahres keine Arbeitnehmer ausscheiden, werden die insgesamt auszuzahlenden Gewinnbeteiligungen für das Jahr 3 % des Gewinns betragen. Das Unternehmen schätzt, dass sich die Zahlungen aufgrund der Mitarbeiterfluktuation auf 2,5 % des Gewinns reduzieren.

Das Unternehmen erfasst eine Schuld und einen Aufwand in Höhe von 2,5 % des Gewinns.

21 Möglicherweise ist ein Unternehmen rechtlich nicht zur Zahlung von Erfolgsbeteiligungen verpflichtet. In einigen Fällen ist dies jedoch betriebliche Praxis. In diesen Fällen besteht eine faktische Verpflichtung, da das Unternehmen keine realistische Alternative zur Zahlung der Erfolgsbeteiligung hat. Bei der Bewertung der faktischen Verpflichtung ist zu berücksichtigen, dass möglicherweise einige Arbeitnehmer ausscheiden, ohne eine Erfolgsbeteiligung zu erhalten.

22 Eine verlässliche Schätzung einer rechtlichen oder faktischen Verpflichtung eines Unternehmens hinsichtlich eines Gewinn- oder Erfolgsbeteiligungsplans ist dann und nur dann möglich, wenn

23 Eine Verpflichtung aus Gewinn- und Erfolgsbeteiligungsplänen beruht auf der Arbeitsleistung der Arbeitnehmer und nicht auf einem Rechtsgeschäft mit den Eigentümern des Unternehmens. Deswegen werden die Kosten eines Gewinn- und Erfolgsbeteiligungsplans nicht als Gewinnausschüttung, sondern als Aufwand erfasst.

24 Sind Zahlungen aus Gewinn- und Erfolgsbeteiligungsplänen nicht in voller Höhe innerhalb von zwölf Monaten nach Ende der Berichtsperiode, in der die damit verbundene Arbeitsleistung von den Arbeitnehmern erbracht wurde, fällig, so fallen sie unter andere langfristig fällige Leistungen an Arbeitnehmer (siehe Paragraphen 153-158).

Angaben

25 Obgleich dieser Standard keine besonderen Angaben zu kurzfristig fälligen Leistungen an Arbeitnehmer vorschreibt, können solche Angaben nach Maßgabe anderer IFRS erforderlich sein. Zum Beispiel sind nach IAS 24 Angaben zu Leistungen an Mitglieder der Geschäftsleitung zu machen. Nach IAS 1 Darstellung des Abschlusses ist der Aufwand für die Leistungen an Arbeitnehmer anzugeben.

Leistungen nach Beendigung des Arbeitsverhältnisses: Unterscheidung zwischen beitragsorientierten und leistungsorientierten Versorgungsplänen

26 Leistungen nach Beendigung des Arbeitsverhältnisses umfassen u.a.:

Vereinbarungen, nach denen ein Unternehmen solche Leistungen gewährt, werden als Pläne für Leistungen nach Beendigung des Arbeitsverhältnisses bezeichnet. Dieser Standard ist auf alle derartigen Vereinbarungen anzuwenden, unabhängig davon, ob diese die Errichtung einer eigenständigen Einheit vorsehen, an die Beiträge entrichtet und aus der Leistungen erbracht werden, oder nicht.

27 Pläne für Leistungen nach Beendigung des Arbeitsverhältnisses werden in Abhängigkeit von ihrem wirtschaftlichen Gehalt, der sich aus den grundlegenden Leistungsbedingungen und -voraussetzungen des Planes ergibt, entweder als leistungsorientiert oder als beitragsorientiert klassifiziert.

28 Im Rahmen beitragsorientierter Pläne ist die rechtliche oder faktische Verpflichtung eines Unternehmens auf den vom Unternehmen vereinbarten Beitrag zum Fonds begrenzt. Damit richtet sich die Höhe der Leistungen nach Beendigung des Arbeitsverhältnisses, die der Arbeitnehmer erhält, nach der Höhe der Beiträge, die das Unternehmen (und manchmal auch dessen Arbeitnehmer) an den betreffenden Plan oder an ein Versicherungsunternehmen gezahlt haben, sowie der Rendite aus der Anlage dieser Beiträge. Folglich werden das versicherungsmathematische Risiko (dass Leistungen geringer ausfallen können als erwartet) und das Anlagerisiko (dass die angelegten Vermögenswerte nicht ausreichen, um die erwarteten Leistungen zu erbringen) im Wesentlichen vom Arbeitnehmer getragen.

29 Beispiele für Situationen, in denen die Verpflichtung eines Unternehmens nicht auf die vereinbarten Beitragszahlungen an den Fonds begrenzt ist, liegen dann vor, wenn die rechtliche oder faktische Verpflichtung des Unternehmens dadurch gekennzeichnet ist, dass

30 Im Rahmen leistungsorientierter Versorgungspläne

31 In den Paragraphen 32-49 wird die Unterscheidung zwischen beitragsorientierten und leistungsorientierten Plänen im Rahmen von gemeinschaftlichen Plänen mehrerer Arbeitgeber, leistungsorientierten Plänen mit Risikoverteilung zwischen Unternehmen unter gemeinsamer Beherrschung, staatlichen Plänen und versicherten Leistungen erläutert.

Gemeinschaftliche Pläne mehrerer Arbeitgeber

32 Ein gemeinschaftlicher Plan mehrerer Arbeitgeber ist von einem Unternehmen nach den Regelungen des Plans (einschließlich faktischer Verpflichtungen, die über die formalen Regelungsinhalte des Plans hinausgehen) als beitragsorientierter Plan oder als leistungsorientierter Plan einzustufen.

33 Beteiligt sich ein Unternehmen an einem gemeinschaftlichen Plan mehrerer Arbeitgeber, der als leistungsorientiert eingestuft ist, und trifft Paragraph 34 nicht zu, so hat das Unternehmen

34 Falls keine ausreichenden Informationen zur Verfügung stehen, um einen leistungsorientierten gemeinschaftlichen Plan mehrerer Arbeitgeber wie einen leistungsorientierten Plan zu bilanzieren, hat das Unternehmen

35 Ein leistungsorientierter gemeinschaftlicher Plan mehrerer Arbeitgeber liegt beispielsweise dann vor, wenn:

36 Wenn ausreichende Informationen über einen gemeinschaftlichen leistungsorientierten Plan mehrerer Arbeitgeber verfügbar sind, erfasst das Unternehmen seinen Anteil an der leistungsorientierten Verpflichtung, dem Planvermögen und den Kosten für Leistungen nach Beendigung des Arbeitsverhältnisses in der gleichen Weise wie für jeden anderen leistungsorientierten Plan. Doch ist ein Unternehmen möglicherweise nicht in der Lage, seinen Anteil an der Vermögens- Finanz- und Ertragslage des Plans für Bilanzierungszwecke hinreichend verlässlich zu bestimmen. Dies kann der Fall sein, wenn

In diesen Fällen bilanziert das Unternehmen den Plan wie einen beitragsorientierten Plan und macht die in Paragraph 148 vorgeschriebenen Angaben.

37 Es kann eine vertragliche Vereinbarung zwischen dem gemeinschaftlichen Plan mehrerer Arbeitgeber und dessen Teilnehmern bestehen, worin festgelegt ist, wie der Überschuss aus dem Plan an die Teilnehmer verteilt wird (oder der Fehlbetrag finanziert wird). Ein Teilnehmer eines gemeinschaftlichen Plans mehrerer Arbeitgeber, der vereinbarungsgemäß als beitragsorientierter Plan gemäß Paragraph 34 bilanziert wird, hat den Vermögenswert oder die Schuld aus der vertraglichen Vereinbarung anzusetzen und die daraus entstehenden Erträge oder Aufwendungen im Gewinn oder Verlust zu erfassen.

Beispiel zur Veranschaulichung des Paragraphen 37 15Ein Unternehmen beteiligt sich an einem leistungsorientierten Plan mehrerer Arbeitgeber, der jedoch keine auf IAS 19 basierenden Bewertungen des Plans erstellt. Das Unternehmen bilanziert den Plan daher als beitragsorientierten Plan. Eine nicht auf IAS 19 basierende Bewertung der Finanzierung weist einen Fehlbetrag des Plans von 100 Mio. WE* auf. Der Plan hat mit den beteiligten Arbeitgebern vertraglich einen Beitragsplan vereinbart, der innerhalb der nächsten fünf Jahre den Fehlbetrag beseitigen wird. Die vertraglich vereinbarten Gesamtbeiträge des Unternehmens belaufen sich auf 8 Mio. WE.

Das Unternehmen setzt nach Berücksichtigung des Zeitwertes des Geldes eine Schuld für die Beiträge und einen gleichhohen Aufwand im Gewinn oder Verlust an.

38 Gemeinschaftliche Pläne mehrerer Arbeitgeber unterscheiden sich von gemeinschaftlich verwalteten Plänen. Ein gemeinschaftlich verwalteter Plan ist lediglich eine Zusammenfassung von Plänen einzelner Arbeitgeber, die es diesen ermöglicht, ihre jeweiligen Planvermögen für Zwecke der gemeinsamen Anlage zusammenzulegen und die Kosten der Vermögensanlage und der allgemeinen Verwaltung zu senken, wobei die Ansprüche der verschiedenen Arbeitgeber aber getrennt bleiben und nur Leistungen an ihre jeweiligen Arbeitnehmer betreffen. Gemeinschaftlich verwaltete Pläne verursachen keine besonderen Bilanzierungsprobleme, weil die erforderlichen Informationen jederzeit verfügbar sind, um sie wie jeden anderen Plan eines einzelnen Arbeitgebers zu behandeln, und weil solche Pläne die teilnehmenden Unternehmen keinen versicherungsmathematischen Risiken in Bezug auf aktive und ausgeschiedene Arbeitnehmer der anderen Unternehmen aussetzen. Die Definitionen in diesem Standard verpflichten ein Unternehmen, einen gemeinschaftlich verwalteten Plan entsprechend dem Regelungswerk des Plans (einschließlich möglicher faktischer Verpflichtungen, die über die formalen Regelungsinhalte hinausgehen) als einen beitragsorientierten Plan oder einen leistungsorientierten Plan einzuordnen.

39 Bei der Feststellung, wann eine im Zusammenhang mit der Auflösung eines leistungsorientierten Plans mehrerer Arbeitgeber oder des Ausscheidens des Unternehmens aus einem leistungsorientierten Plan mehrerer Arbeitgeber entstandene Schuld anzusetzen und wie sie zu bewerten ist, hat ein Unternehmen IAS 37Rückstellungen, Eventualschulden und Eventualforderungen anzuwenden.

Leistungsorientierte Pläne, die Risiken auf verschiedene Unternehmen unter gemeinsamer Beherrschung verteilen

40 Leistungsorientierte Pläne, die Risiken auf mehrere, unter gemeinsamer Beherrschung stehende Unternehmen verteilen, wie auf ein Mutterunternehmen und seine Tochterunternehmen, gelten nicht als gemeinschaftliche Pläne mehrerer Arbeitgeber.

41 Ein an einem solchen Plan teilnehmendes Unternehmen hat Informationen über den gesamten Plan einzuholen, der nach dem vorliegenden Standard auf Grundlage von Annahmen, die für den gesamten Plan gelten, bewertet wird. Besteht eine vertragliche Vereinbarung oder eine ausgewiesene Richtlinie, die leistungsorientierten Nettokosten des gesamten, gemäß dem vorliegenden Standard bewerteten Plans einzelnen Unternehmen der Gruppe anzulasten, so hat das Unternehmen die angelasteten leistungsorientierten Nettokosten in seinem separaten Einzelabschluss oder dem Jahresabschluss zu erfassen. Gibt es keine derartige Vereinbarung oder Richtlinie, sind die leistungsorientierten Nettokosten von dem Unternehmen der Gruppe, das das rechtliche Trägerunternehmen des Plans ist, in seinem separatem Einzelabschluss oder in seinem Jahresabschluss zu erfassen. Die anderen Unternehmen der Gruppe haben in ihren separaten Einzelabschlüssen oder Jahresabschlüssen einen Aufwand zu erfassen, der ihrem in der betreffenden Berichtsperiode zu zahlenden Beitrag entspricht.

42 Für jedes einzelne Unternehmen der Gruppe stellt die Teilnahme an einem solchen Plan einen Geschäftsvorfall mit nahe stehenden Unternehmen und Personen dar. Daher hat ein Unternehmen in seinem separaten Einzelabschluss oder seinem Jahresabschluss die in Paragraph 149 vorgeschriebenen Angaben zu machen.

Staatliche Pläne

43 Ein Unternehmen hat einen staatlichen Plan genauso zu behandeln wie einen gemeinschaftlichen Plan mehrerer Arbeitgeber (siehe Paragraphen 32-39).

44 Staatliche Pläne werden durch die Gesetzgebung festgelegt, um alle Unternehmen (oder alle Unternehmen einer bestimmten Kategorie, wie z.B. in einem bestimmten Industriezweig) zu erfassen, und sie werden vom Staat, von regionalen oder überregionalen Einrichtungen des öffentlichen Rechts oder anderen Stellen (z.B. eigens dafür geschaffenen autonomen Institutionen) betrieben, welche nicht der Kontrolle oder Einflussnahme des berichtenden Unternehmens unterstehen. Einige von Unternehmen eingerichtete Pläne erbringen sowohl Pflichtleistungen - und ersetzen insofern die andernfalls über einen staatlichen Plan zu versichernden Leistungen - als auch zusätzliche freiwillige Leistungen. Solche Pläne sind keine staatlichen Pläne.

45 Staatliche Pläne werden als leistungsorientiert oder als beitragsorientiert eingestuft, je nachdem, welche Verpflichtung dem Unternehmen aus dem Plan erwachsen. Viele staatliche Pläne werden nach dem Umlageprinzip finanziert: die Beiträge werden dabei so festgesetzt, dass sie ausreichen, um die erwarteten fälligen Leistungen der gleichen Periode zu erbringen; künftige, in der laufenden Periode erdiente Leistungen werden aus künftigen Beiträgen erbracht. Dennoch besteht bei staatlichen Plänen in den meisten Fällen keine rechtliche oder faktische Verpflichtung des Unternehmens zur Zahlung dieser künftigen Leistungen: es ist nur dazu verpflichtet, die fälligen Beiträge zu entrichten, und wenn das Unternehmen keine dem staatlichen Plan angehörenden Mitarbeiter mehr beschäftigt, ist es auch nicht verpflichtet, die in früheren Jahren erdienten Leistungen der eigenen Mitarbeiter zu erbringen. Deswegen sind staatliche Pläne im Regelfall beitragsorientierte Pläne. In den Fällen, in denen staatliche Pläne leistungsorientierte Pläne sind, wendet ein Unternehmen die Vorschriften der Paragraphen 32-39 an.

Versicherte Leistungen

46 Ein Unternehmen kann einen Plan für Leistungen nach Beendigung des Arbeitsverhältnisses durch Zahlung von Versicherungsprämien finanzieren. Ein solcher Plan ist als beitragsorientierter Plan zu behandeln, es sei denn, das Unternehmen ist (unmittelbar oder mittelbar über den Plan) rechtlich oder faktisch dazu verpflichtet,

Wenn eine solche rechtliche oder faktische Verpflichtung beim Unternehmen verbleibt, ist der Plan als leistungsorientierter Plan zu behandeln.

47 Die durch einen Versicherungsvertrag versicherten Leistungen müssen keine direkte oder automatische Beziehung zur Verpflichtung des Unternehmens haben. Bei versicherten Plänen für Leistungen nach Beendigung des Arbeitsverhältnisses gilt die gleiche Unterscheidung zwischen Bilanzierung und Finanzierung wie bei anderen fondsfinanzierten Plänen.

48 Wenn ein Unternehmen eine Verpflichtung zu einer nach Beendigung des Arbeitsverhältnisses zu erbringenden Leistung über Beiträge zu einem Versicherungsvertrag finanziert und gemäß diesem eine rechtliche oder faktische Verpflichtung bei dem Unternehmen verbleibt (unmittelbar oder mittelbar über den Plan, durch den Mechanismus bei der Festlegung zukünftiger Beiträge oder, weil der Versicherer ein verbundenes Unternehmen ist), ist die Zahlung der Versicherungsprämien nicht als beitragsorientierte Vereinbarung einzustufen. Daraus folgt, dass das Unternehmen

49 Ist ein Versicherungsvertrag auf den Namen eines einzelnen Planbegünstigten oder auf eine Gruppe von Planbegünstigten ausgestellt und das Unternehmen weder rechtlich noch faktisch dazu verpflichtet, mögliche Verluste aus dem Versicherungsvertrag auszugleichen, so ist das Unternehmen auch nicht dazu verpflichtet, Leistungen unmittelbar an die Arbeitnehmer zu zahlen; die alleinige Verantwortung zur Zahlung der Leistungen liegt dann beim Versicherer. Im Rahmen solcher Verträge stellt die Zahlung der festgelegten Versicherungsprämien grundsätzlich die Abgeltung der Leistungsverpflichtung an Arbeitnehmer dar und nicht lediglich eine Finanzinvestition zur Erfüllung der Verpflichtung. Folglich existiert bei dem Unternehmen kein diesbezüglicher Vermögenswert und keine diesbezügliche Schuld mehr. Ein Unternehmen behandelt derartige Zahlungen daher wie Beiträge an einen beitragsorientierten Plan.

Leistungen nach Beendigung des Arbeitsverhältnisses: Beitragsorientierte Pläne

50 Die Bilanzierung beitragsorientierter Pläne ist einfach, weil die Verpflichtung des berichtenden Unternehmens in jeder Periode durch die für diese Periode zu entrichtenden Beiträge bestimmt ist. Deswegen sind zur Bewertung von Verpflichtung oder Aufwand des Unternehmens keine versicherungsmathematischen Annahmen erforderlich und können keine versicherungsmathematischen Gewinne oder Verluste entstehen. Darüber hinaus werden die Verpflichtungen auf nicht abgezinster Basis bewertet, es sei denn, sie sind nicht in voller Höhe innerhalb von zwölf Monaten nach Ende der Periode fällig, in der die damit verbundenen Arbeitsleistungen erbracht werden.

Ansatz und Bewertung

51 Hat ein Arbeitnehmer im Verlauf einer Periode Arbeitsleistungen erbracht, so hat das Unternehmen den im Austausch für die Arbeitsleistung zu zahlenden Beitrag an einen beitragsorientierten Plan wie folgt anzusetzen:

52 Soweit Beiträge an einen beitragsorientierten Plan voraussichtlich nicht innerhalb von zwölf Monaten nach Ende der jährlichen Periode, in der die Arbeitnehmer die entsprechende Arbeitsleistung erbracht haben, in voller Höhe abgegolten werden, sind sie unter Anwendung des in Paragraph 83 angegebenen Abzinsungssatzes abzuzinsen.

Angaben

53 Der als Aufwand für einen beitragsorientierten Versorgungsplan erfasste Betrag ist im Abschluss des Unternehmens anzugeben.

54 Falls IAS 24 dies vorschreibt, sind auch über Beiträge an beitragsorientierte Versorgungspläne für Mitglieder der Geschäftsleitung Informationen vorzulegen.

Leistungen nach Beendigung des Arbeitsverhältnisses: Leistungsorientierte Pläne

55 Die Bilanzierung leistungsorientierter Pläne ist komplex, weil zur Bewertung von Verpflichtung und Aufwand versicherungsmathematische Annahmen erforderlich sind und versicherungsmathematische Gewinne und Verluste auftreten können. Darüber hinaus wird die Verpflichtung auf abgezinster Basis bewertet, da sie möglicherweise erst viele Jahre nach Erbringung der damit zusammenhängenden Arbeitsleistung der Arbeitnehmer gezahlt wird.

Ansatz und Bewertung

56 Leistungsorientierte Versorgungspläne können durch die Zahlung von Beiträgen des Unternehmens, manchmal auch seiner Arbeitnehmer, an eine vom berichtenden Unternehmen unabhängige, rechtlich selbständige Einheit oder einen Fonds, aus der/dem die Leistungen an die Arbeitnehmer gezahlt werden, ganz oder teilweise finanziert sein, oder sie bestehen ohne Fondsdeckung. Die Zahlung der über einen Fonds finanzierten Leistungen hängt bei deren Fälligkeit nicht nur von der Vermögens- und Finanzlage und dem Anlageerfolg des Fonds ab, sondern auch von der Fähigkeit (und Bereitschaft) des Unternehmens, etwaige Fehlbeträge im Vermögen des Fonds auszugleichen. Daher trägt letztlich das Unternehmen die mit dem Plan verbundenen versicherungsmathematischen Risiken und Anlagerisiken. Der für einen leistungsorientierten Plan zu erfassende Aufwand entspricht daher nicht notwendigerweise dem in der Periode fälligen Beitrag.

57 Die Bilanzierung leistungsorientierter Pläne durch ein Unternehmen umfasst folgende Schritte:

Wenn ein Unternehmen mehr als einen leistungsorientierten Versorgungsplan hat, sind diese Verfahren auf jeden wesentlichen Plan gesondert anzuwenden.

58 Ein Unternehmen hat die Nettoschuld (Vermögenswert) aus leistungsorientierten Versorgungsplänen so regelmäßig zu bestimmen, dass sichergestellt ist, dass sich die in den Abschlüssen angesetzten Beträge nicht wesentlich von den Beträgen unterscheiden, die sich bei Bestimmung am Abschlussstichtag ergäben.

59 Der vorliegende Standard empfiehlt, schreibt aber nicht vor, dass ein Unternehmen in die Bewertung aller wesentlichen Verpflichtungen, die die nach Beendigung des Arbeitsverhältnisses zu erbringende Leistungen betreffen, einen qualifizierten Versicherungsmathematiker einbezieht. Ein Unternehmen kann aus praktischen Gründen bereits vor dem Abschlussstichtag einen qualifizierten Versicherungsmathematiker mit einer detaillierten Bewertung der Verpflichtung beauftragen. Die Ergebnisse dieser Bewertung werden jedoch aktualisiert, um wesentlichen Geschäftsvorfällen und anderen wesentlichen Veränderungen bei den Umständen (einschließlich Veränderungen bei Marktpreisen und Zinssätzen) bis zum Abschlussstichtag Rechnung zu tragen.

60 In einigen Fällen können die in diesem Standard dargestellten detaillierten Berechnungen durch Schätzungen, Durchschnittsbildung und vereinfachte Berechnungen verlässlich angenähert werden.

Bilanzierung der faktischen Verpflichtung

61 Ein Unternehmen hat nicht nur die aus dem formalen Regelungswerk eines leistungsorientierten Plans resultierenden rechtlichen Verpflichtungen zu bilanzieren, sondern auch alle faktischen Verpflichtungen, die aus betriebsüblichen Praktiken resultieren. Betriebliche Praxis begründet faktische Verpflichtungen, wenn das Unternehmen keine realistische Alternative zur Zahlung der Leistungen an Arbeitnehmer hat. Eine faktische Verpflichtung ist beispielsweise dann gegeben, wenn eine Änderung der üblichen betrieblichen Praxis zu einer unannehmbaren Schädigung des sozialen Klimas im Betrieb führen würde.

62 Die formalen Regelungen eines leistungsorientierten Plans können es einem Unternehmen gestatten, sich von seinen Verpflichtungen aus dem Plan zu befreien. Dennoch ist es gewöhnlich schwierig, Pläne (ohne Zahlungen) aufzuheben, wenn die Arbeitnehmer gehalten werden sollen. Solange das Gegenteil nicht belegt wird, erfolgt daher die Bilanzierung unter der Annahme, dass ein Unternehmen, das seinen Arbeitnehmer gegenwärtig solche Leistungen zusagt, dies während der erwarteten Restlebensarbeitszeit der Arbeitnehmer auch weiterhin tun wird.

Bilanz

63 Ein Unternehmen hat die Nettoschuld (Vermögenswert) aus leistungsorientierten Versorgungsplänen in der Bilanz anzusetzen.

64 Erzielt ein Unternehmen aus einem leistungsorientierten Plan eine Vermögensüberdeckung, hat es den Vermögenswert aus dem leistungsorientierten Versorgungsplan zum jeweils niedrigeren der folgenden Beträge anzusetzen:

65 Ein Vermögenswert aus dem leistungsorientierten Versorgungsplan kann entstehen, wenn ein solcher Plan überdotiert ist oder versicherungsmathematische Gewinne entstanden sind. In diesen Fällen bilanziert das Unternehmen einen Vermögenswert, da

Ansatz und Bewertung: Barwert leistungsorientierter Verpflichtungen und laufender Dienstzeitaufwand

66 Die letztendlichen Kosten eines leistungsorientierten Plans können durch viele Variablen beeinflusst werden, wie Endgehälter, Mitarbeiterfluktuation und Sterbewahrscheinlichkeit, Arbeitnehmerbeiträge und Kostentrends im Bereich der medizinischen Versorgung. Die tatsächlichen Kosten des Plans sind ungewiss und diese Ungewissheit besteht in der Regel über einen langen Zeitraum. Um den Barwert von Leistungsverpflichtungen nach Beendigung des Arbeitsverhältnisses und den damit verbundenen Dienstzeitaufwand einer Periode zu bestimmen, ist es erforderlich,

Versicherungsmathematische Bewertungsmethode

67 Zur Bestimmung des Barwerts einer leistungsorientierten Verpflichtung, des damit verbundenen Dienstzeitaufwands und, falls zutreffend, des nachzuverrechnenden Dienstzeitaufwands hat ein Unternehmen die Methode der laufenden Einmalprämien anzuwenden.

68 Die Methode der laufenden Einmalprämien (mitunter auch als Anwartschaftsansammlungsverfahren oder Anwartschaftsbarwertverfahren bezeichnet, weil Leistungsbausteine linear prorata oder der Planformel folgend den Dienstjahren zugeordnet werden) geht davon aus, dass in jedem Dienstjahr ein zusätzlicher Teil des Leistungsanspruchs erdient wird (siehe Paragraphen 70-74) und bewertet jeden dieser Leistungsbausteine separat, um so die endgültige Verpflichtung aufzubauen (siehe Paragraphen 75-98).

Beispiel zur Veranschaulichung des Paragraphen 68Bei Beendigung des Arbeitsverhältnisses ist eine Kapitalleistung in Höhe von 1 % des Endgehalts für jedes geleistete Dienstjahr zu zahlen. Im ersten Dienstjahr beträgt das Gehalt 10.000 WE und steigt erwartungsgemäß jedes Jahr um 7 % (bezogen auf den Vorjahresstand). Der angewendete Abzinsungssatz beträgt 10 % per annum. Die folgende Tabelle veranschaulicht, wie sich die Verpflichtung für einen Mitarbeiter aufbaut, der voraussichtlich am Ende des 5. Dienstjahres ausscheidet, wobei unterstellt wird, dass die versicherungsmathematischen Annahmen keinen Änderungen unterliegen. Zur Vereinfachung wird im Beispiel die ansonsten erforderliche Berücksichtigung der Wahrscheinlichkeit vernachlässigt, dass der Arbeitnehmer vor oder nach diesem Zeitpunkt ausscheidet.

Jahr 1 2 3 4 5 WE WE WE WE WE Leistung erdient in: früheren Dienstjahren 0 131 262 393 524 dem laufenden Dienstjahr (1 % des Endgehalts) 131 131 131 131 131 dem laufenden und früheren Dienstjahren 131 262 393 524 655 Verpflichtung zu Beginn des Berichtszeitraums - 89 196 324 476 Zinsen von 10 % - 9 20 33 48 Laufender Dienstzeitaufwand 89 98 108 119 131 Verpflichtung am Ende des Berichtszeitraums 89 196 324 476 655 Anmerkung:

1 Die Verpflichtung zu Beginn des Berichtszeitraums entspricht dem Barwert der Leistungen, die früheren Dienstjahren zugeordnet werden.

2 Der laufende Dienstzeitaufwand entspricht dem Barwert der Leistungen, die dem laufenden Dienstjahr zugeordnet werden.

3 Die Verpflichtung am Ende des Berichtszeitraums entspricht dem Barwert der Leistungen, die dem laufenden und früheren Dienstjahren zugeordnet werden.

69 Die gesamte Verpflichtung für Leistungen nach Beendigung des Arbeitsverhältnisses ist vom Unternehmen abzuzinsen, auch wenn ein Teil der Verpflichtung voraussichtlich innerhalb von zwölf Monaten nach dem Abschlussstichtag abgegolten wird.

Zuordnung von Leistungen zu Dienstjahren

70 Bei der Bestimmung des Barwerts seiner leistungsorientierten Verpflichtungen, des damit verbundenen Dienstzeitaufwands und, sofern zutreffend, des nachzuverrechnenden Dienstzeitaufwands hat das Unternehmen die Leistungen den Dienstjahren so zuzuordnen, wie es die Planformel vorgibt. Führt die in späteren Dienstjahren erbrachte Arbeitsleistung der Arbeitnehmer allerdings zu einem wesentlich höheren Leistungsniveau als die in früheren Dienstjahren erbrachte Arbeitsleistung, so ist die Leistungszuordnung linear vorzunehmen, und zwar

71 Das Verfahren der laufenden Einmalprämien verlangt, dass das Unternehmen der laufenden Periode (zwecks Bestimmung des laufenden Dienstzeitaufwands) sowie der laufenden und früheren Perioden (zwecks Bestimmung des gesamten Barwerts der leistungsorientierten Verpflichtung) Leistungsteile zuordnet. Leistungsteile werden jenen Perioden zugeordnet, in denen die Verpflichtung, diese nach Beendigung des Arbeitsverhältnisses zu gewähren, entsteht. Diese Verpflichtung entsteht in dem Maße, wie die Arbeitnehmer ihre Arbeitsleistungen im Austausch für die ihnen nach Beendigung des Arbeitsverhältnisses vom Unternehmen erwartungsgemäß in späteren Berichtsperioden zu zahlenden Leistungen erbringen. Versicherungsmathematische Verfahren versetzen das Unternehmen in die Lage, diese Verpflichtung hinreichend verlässlich zu bewerten, um den Ansatz einer Schuld zu begründen.

Beispiele zur Veranschaulichung des Paragraphen 711 Ein leistungsorientierter Plan sieht bei Renteneintritt die Zahlung einer Kapitalleistung von 100 WE für jedes Dienstjahr vor.

Jedem Dienstjahr wird eine Leistung von 100 WE zugeordnet. Der laufende Dienstzeitaufwand entspricht dem Barwert von 100 WE. Der gesamte Barwert der leistungsorientierten Verpflichtung entspricht dem Barwert von 100 WE, multipliziert mit der Anzahl der bis zum Abschlussstichtag geleisteten Dienstjahre.

Wenn die Leistung unmittelbar beim Ausscheiden des Arbeitnehmers aus dem Unternehmen fällig wird, geht der erwartete Zeitpunkt des Ausscheidens des Arbeitnehmers in die Berechnung des laufenden Dienstzeitaufwands und des Barwerts der leistungsorientierten Verpflichtung ein. Folglich sind beide Werte - wegen des Abzinsungseffektes - geringer als die Beträge, die sich bei Ausscheiden des Mitarbeiters am Abschlussstichtag ergeben würden.

2 Ein Plan sieht eine monatliche Rente von 0,2 % des Endgehalts für jedes Dienstjahr vor. Die Rente ist ab Vollendung des 65. Lebensjahres zu zahlen.

Jedem Dienstjahr wird eine Leistung in Höhe des zum erwarteten Zeitpunkt des Renteneintritts ermittelten Barwerts einer lebenslangen monatlichen Rente von 0,2 % des geschätzten Endgehalts zugeordnet. Diese ist ab dem erwarteten Tag des Renteneintritts bis zum erwarteten Todestag zu zahlen. Der laufende Dienstzeitaufwand entspricht dem Barwert dieser Leistung. Der Barwert der leistungsorientierten Verpflichtung entspricht dem Barwert monatlicher Rentenzahlungen in Höhe von 0,2 % des Endgehalts, multipliziert mit der Anzahl der bis zum Abschlussstichtag geleisteten Dienstjahre. Der laufende Dienstzeitaufwand und der Barwert der leistungsorientierten Verpflichtung werden abgezinst, weil die Rentenzahlungen erst mit Vollendung des 65. Lebensjahres beginnen.

72 Die erbrachte Arbeitsleistung eines Arbeitnehmers führt bei leistungsorientierten Plänen selbst dann zu einer Verpflichtung, wenn die Gewährung der Leistungen vom Fortbestand der Arbeitsverhältnisse abhängt (die Leistungen also noch nicht unverfallbar sind). Arbeitsleistung, die vor Eintritt der Unverfallbarkeit erbracht wurde, begründet eine faktische Verpflichtung, weil die bis zur vollen Anspruchsberechtigung noch zu erbringende Arbeitsleistung an jedem folgenden Abschlussstichtag sinkt. Das Unternehmen berücksichtigt bei der Bewertung seiner leistungsorientierten Verpflichtung die Wahrscheinlichkeit, dass einige Mitarbeiter die Unverfallbarkeitsvoraussetzungen nicht erfüllen. Auch wenn verschiedene Leistungen nach Beendigung des Arbeitsverhältnisses nur dann gezahlt werden, wenn nach dem Ausscheiden eines Arbeitnehmers ein bestimmtes Ereignis eintritt, z.B. im Falle der medizinischen Versorgung nach Beendigung des Arbeitsverhältnisses, entsteht gleichermaßen eine Verpflichtung bereits mit der Erbringung der Arbeitsleistung des Arbeitnehmers, wenn diese einen Leistungsanspruch bei Eintritt des bestimmten Ereignisses begründet. Die Wahrscheinlichkeit, dass das bestimmte Ereignis eintritt, beeinflusst die Verpflichtung in ihrer Höhe, nicht jedoch dem Grunde nach.

Beispiele zur Veranschaulichung des Paragraphen 721 Ein Plan zahlt eine Leistung von 100 WE für jedes Dienstjahr. Nach zehn Dienstjahren wird die Anwartschaft unverfallbar.

Jedem Dienstjahr wird eine Leistung von 100 WE zugeordnet. In jedem der ersten zehn Jahre ist im laufenden Dienstzeitaufwand und im Barwert der Verpflichtung die Wahrscheinlichkeit berücksichtigt, dass der Arbeitnehmer eventuell keine zehn Dienstjahre vollendet.

2 Aus einem Plan wird eine Leistung von 100 WE für jedes Dienstjahr gewährt, wobei Dienstjahre vor Vollendung des 25. Lebensjahres ausgeschlossen sind. Die Anwartschaft ist sofort unverfallbar.

Den vor Vollendung des 25. Lebensjahres erbrachten Dienstjahren wird keine Leistung zugeordnet, da die vor diesem Zeitpunkt erbrachte Arbeitsleistung (unabhängig vom Fortbestand des Arbeitsverhältnisses) keine Anwartschaft auf Leistungen begründet. Jedem Folgejahr wird eine Leistung von 100 WE zugeordnet.