Für einen individuellen Ausdruck passen Sie bitte die

Für einen individuellen Ausdruck passen Sie bitte dieEinstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2015, Wirtschaft/Finanzwesen - EU Bund

| Für einen individuellen Ausdruck passen Sie bitte die Einstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2015, Wirtschaft/Finanzwesen - EU Bund |

Verordnung (EU) 2015/29 der Kommission vom 17. Dezember 2014 zur Änderung der Verordnung (EG) Nr. 1126/2008 zur Übernahme bestimmter internationaler Rechnungslegungsstandards gemäß der Verordnung (EG) Nr. 1606/2002 des Europäischen Parlaments und des Rates im Hinblick auf den International Accounting Standard 19

(Text von Bedeutung für den EWR)

(ABl. Nr. L 5 vom 09.01.2015 S. 11;

VO (EU) 2023/1803 - ABl. L 237 vom 26.09.2023 S. 1aufgehoben)

aufgehoben (stillschweigend) gem. VO (EU) 2023/1803

Die Europäische Kommission -

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EG) Nr. 1606/2002 des Europäischen Parlaments und des Rates vom 19. Juli 2002 betreffend die Anwendung internationaler Rechnungslegungsstandards 1, insbesondere auf Artikel 3 Absatz 1,

in Erwägung nachstehender Gründe:

(1) Mit der Verordnung (EG) Nr. 1126/2008 der Kommission 2 wurden bestimmte internationale Rechnungslegungsstandards und Interpretationen, die am 15. Oktober 2008 vorlagen, in das EU-Recht übernommen.

(2) Am 21. November 2013 veröffentlichte das International Accounting Standards Board unter dem Titel Leistungsorientierte Pläne: Arbeitnehmerbeiträge Änderungen am International Accounting Standard (IAS) 19 Leistungen an Arbeitnehmer. Diese Änderungen sollen die Bilanzierung der Beiträge von Arbeitnehmern oder Dritten zu leistungsorientierten Plänen vereinfachen und klarstellen.

(3) Die Anhörung der Sachverständigengruppe der European Financial Reporting Advisory Group hat bestätigt, dass die Änderungen am IAS 19 die in Artikel 3 Absatz 2 der Verordnung (EG) Nr. 1606/2002 genannten Kriterien für eine Übernahme erfüllen.

(4) Die Verordnung (EG) Nr. 1126/2008 sollte daher entsprechend geändert werden.

(5) Die in der vorliegenden Verordnung vorgesehenen Maßnahmen stehen mit der Stellungnahme des Regelungsausschusses für Rechnungslegung in Einklang

- hat folgende Verordnung erlassen:

Im Anhang der Verordnung (EG) Nr. 1126/2008 wird der International Accounting Standard (IAS) 19 Leistungen an Arbeitnehmer dem Anhang der vorliegenden Verordnung entsprechend geändert.

Die Unternehmen wenden die in Artikel 1 genannten Änderungen spätestens mit Beginn ihres ersten am oder nach dem 1. Februar 2015 beginnenden Geschäftsjahres an.

Diese Verordnung tritt am dritten Tag nach ihrer Veröffentlichung im Amtsblatt der Europäischen Union in Kraft.

Diese Verordnung ist in allen ihren Teilen verbindlich und gilt unmittelbar in jedem Mitgliedstaat.

Brüssel, den 17. Dezember 2014

2) Verordnung (EG) Nr. 1126/2008 der Kommission vom 3. November 2008 zur Übernahme bestimmter internationaler Rechnungslegungsstandards gemäß der Verordnung (EG) Nr. 1606/2002 des Europäischen Parlaments und des Rates (ABl. Nr. L 320 vom 29.11.2008 S. 1).

| Anhang |

Leistungsorientierte Pläne: Arbeitnehmerbeiträge 1

(Änderung IAS 19)

Die Paragraphen 93-94 werden geändert und Paragraph 175 wird angefügt. Paragraph 92 wird lediglich zu Hinweiszwecken aufgenommen.

Versicherungsmathematische Annahmen: Gehälter, Leistungen und Kosten medizinischer Versorgung

...

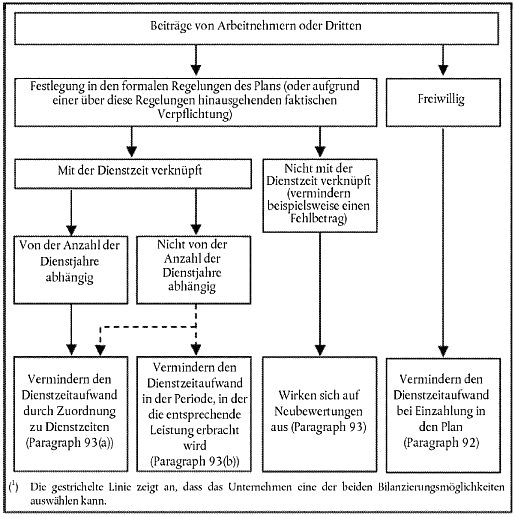

92 Einige leistungsorientierte Pläne sehen eine Beteiligung der Arbeitnehmer oder Dritter an den Kosten des Plans vor. Arbeitnehmerbeiträge bedeuten für das Unternehmen eine Senkung der Kosten für die Leistungen. Ein Unternehmen berücksichtigt, ob Beiträge Dritter die Kosten der Leistungen für das Unternehmen senken oder ob sie ein Erstattungsanspruch gemäß Beschreibung in Paragraph 116 sind. Arbeitnehmerbeiträge oder Beiträge Dritter sind entweder in den formalen Regelungen des Plans festgelegt (oder ergeben sich aus einer darüberhinausgehenden faktischen Verpflichtung) oder sie sind freiwillig. Freiwillige Beiträge durch Arbeitnehmer oder Dritte vermindern bei der Einzahlung der betreffenden Beiträge in den Plan den Dienstzeitaufwand.

93 In den formalen Regelungen des Plans festgelegte Beiträge von Arbeitnehmern oder Dritten vermindern entweder den Dienstzeitaufwand (wenn sie mit der Arbeitsleistung verknüpft sind) oder beeinflussen die Neubewertungen der Nettoschuld (Vermögenswert) aus leistungsorientierten Versorgungsplänen wenn sie nicht mit der Arbeitsleistung verknüpft sind. Nicht mit der Arbeitsleistung verknüpft sind Beiträge beispielsweise, wenn sie zur Senkung eines Fehlbetrags erforderlich sind, der aus Verlusten im Planvermögen oder aus versicherungsmathematischen Verlusten entstanden ist. Sind Beiträge von Arbeitnehmern oder Dritten mit der Arbeitsleistung verknüpft, so vermindern sie den Dienstzeitaufwand wie folgt:

Paragraph A1 enthält zugehörige Anwendungsleitlinien.

94 Bei Beiträgen von Arbeitnehmern oder Dritten, bei denen die Zuordnung zu Dienstzeiten nach Paragraph 93 Buchstabe a erfolgt, führen Beitragsveränderungen zu:

...

Übergangsvorschriften und Zeitpunkt des Inkrafttretens

...

175 Mit der im November 2013 veröffentlichten Verlautbarung Leistungsorientierte Pläne: Arbeitnehmerbeiträge (Änderungen an IAS 19) wurden die Paragraphen 93-94 geändert. Ein Unternehmen hat diese Änderungen gemäß IAS 8 Bilanzierungs- und Bewertungsmethoden, Änderungen von Schätzungen und Fehler rückwirkend auf Geschäftsjahre anzuwenden, die am oder nach dem 1. Juli 2014 beginnen. Eine frühere Anwendung ist zulässig. Wendet ein Unternehmen diese Änderungen früher an, hat es dies anzugeben.

Änderung der Anhänge des IAS 19 Leistungen an Arbeitnehmer

Anhang a wird angefügt.

Anhang A

Anwendungsleitlinien

Dieser Anhang ist fester Bestandteil des IFRS. Er beschreibt die Anwendung der Paragraphen 92-93 und hat die gleiche bindende Kraft wie die anderen Teile des IFRS.

A1 Die Bilanzierungsvorschriften für Beiträge von Arbeitnehmern oder Dritten sind in nachstehender Übersicht dargestellt.

(Stand: 06.05.2025)

Alle vollständigen Texte in der aktuellen Fassung im Jahresabonnement

Nutzungsgebühr: ab 105.- € netto

(derzeit ca. 7200 Titel s.Übersicht - keine Unterteilung in Fachbereiche)

Die Zugangskennung wird kurzfristig übermittelt

? Fragen ?

Abonnentenzugang/Volltextversion