umwelt-online: Verordnung (EU) Nr. 575/2013 über Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen und zur Änderung der VO (EU) Nr. 646/2012 (6)

|

zurück | |

Artikel 398 Verfahren zur Vermeidung einer Umgehung der zusätzlichen Eigenmittelanforderung durch Institute

Institute dürfen die zusätzlichen Eigenmittelanforderungen gemäß Artikel 397, die sie normalerweise für Risiken jenseits der Obergrenze nach Artikel 395 Absatz 1 bei einer Risikodauer von mehr als zehn Tagen erfüllen müssten, nicht vorsätzlich umgehen, indem sie die betreffenden Risiken vorübergehend auf eine andere Gesellschaft innerhalb oder außerhalb der gleichen Gruppe übertragen und/oder Scheingeschäfte tätigen, um das Risiko innerhalb der zehntägigen Frist abzulösen und ein neues Risiko einzugehen.

Die Institute unterhalten Systeme, die sicherstellen, dass alle Übertragungen, die die in Unterabsatz 1 genannte Wirkung haben, unverzüglich den zuständigen Behörden gemeldet werden.

Artikel 399 Anerkannte Kreditrisikominderungstechniken19

(Gültig bis ... s. Artikel 3 der VO (EU) 2019/876

(1) Für die Zwecke der Artikel 400 bis 403 umfasst der Begriff "Garantie" die nach Teil 3 Titel II Kapitel 4 anerkannten Kreditderivate, ausgenommen synthetische Unternehmensanleihen (Credit Linked Notes). )

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

(1) Ein Institut verwendet bei der Berechnung einer Risikoposition eine Kreditrisikominderungstechnik, wenn es diese Technik auch zur Berechnung der Eigenmittelanforderungen für das Kreditrisiko gemäß Teil 3 Titel II verwendet hat und wenn diese Kreditrisikominderungstechnik die in diesem Artikel festgelegten Bedingungen erfüllt.

Für die Zwecke der Artikel 400 bis 403 umfasst der Begriff 'Garantie' die nach Teil 3 Titel II Kapitel 4 anerkannten Kreditderivate, ausgenommen synthetische Unternehmensanleihen ('Credit Linked Notes'). )

(2) Darf vorbehaltlich des Absatzes 3 eine Besicherung oder eine Absicherung ohne Sicherheitsleistung nach den Artikeln 400 bis 403 angerechnet werden, so müssen dabei die Anerkennungsvoraussetzungen des Teils 3 Titel II Kapitel 4 und sonstigen Anforderungen erfüllt sein.

(Gültig bis ... s. Artikel 3 der VO (EU) 2019/876

(3) Verfährt ein Institut nach Artikel 401 Absatz 2, so kann die Besicherung mit Sicherheitsleistung nur anerkannt werden, wenn die entsprechenden Anforderungen des Teils 3 Titel II Kapitel 3 erfüllt sind. Für die Zwecke dieses Teils berücksichtigt ein Institut die in Artikel 199 Absätze 5 bis 7 genannten Sicherheiten nur dann, wenn dies nach Artikel 402 zulässig ist. )

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

(3) Kreditrisikominderungstechniken, die nur Instituten zur Verfügung stehen, die einen IRB-Ansatz verwenden, können nicht zur Verringerung des Risikopositionswerts von Großkrediten eingesetzt werden, es sei denn, es handelt sich um durch Immobilien besicherte Risikopositionen gemäß Artikel 402. )

(4) Institute prüfen ihre Forderungen an Sicherheitsemittenten und Bereitsteller von Absicherungen ohne Sicherheitsleistung sowie die zugrunde liegenden Vermögenswerte gemäß Artikel 390 Absatz 7 soweit wie möglich auf mögliche Konzentrationen, wobei sie gegebenenfalls geeignete Maßnahmen ergreifen und ihrer zuständigen Behörde etwaige wesentliche Feststellungen melden.

Artikel 400 Ausnahmen19

(1) Folgende Risikopositionen sind von der Anwendung des Artikels 395 Absatz 1 ausgenommen:

Unter Buchstabe g fallen außerdem Barmittel, die im Rahmen einer von dem Institut begebenen synthetischen Unternehmensanleihe (Credit Linked Note) entgegengenommen werden, sowie Darlehen und Einlagen einer Gegenpartei an das bzw. bei dem Institut, die einer nach Teil 3 Titel II Kapitel 4 anerkannten Vereinbarung über das Netting von Bilanzpositionen unterliegen.

(2) Die zuständigen Behörden können folgende Risikopositionen ganz oder teilweise ausnehmen:

(3) Die zuständigen Behörden dürfen die Ausnahme gemäß Absatz 2 nur zulassen, wenn folgende Voraussetzungen erfüllt sind:

(Gültig bis ... s. Artikel 3 der VO (EU) 2019/876

Die zuständigen Behörden teilen der EBa mit, ob sie beabsichtigen, eine der Ausnahmen nach Absatz 2 gemäß den Buchstaben a und b dieses Absatzes anzuwenden, und konsultieren die EBa zu dieser Entscheidung. )

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

Die zuständigen Behörden teilen der EBa mit, ob sie beabsichtigen, von einer der in Absatz 2 vorgesehenen Ausnahmen in Einklang mit den Buchstaben a und b des vorliegenden Absatzes Gebrauch zu machen, und übermitteln der EBa eine Begründung für den Gebrauch dieser Ausnahmen.

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

(4) Die gleichzeitige Anwendung von mehr als einer der in den Absätzen 1 und 2 festgelegten Ausnahmen auf ein und dieselbe Risikoposition wird nicht gestattet. )

(Gültig bis ... s. Artikel 3 der VO (EU) 2019/876

Artikel 401 Berechnung der Wirkung von Kreditrisikominderungstechniken19

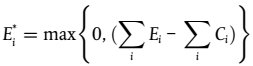

(1) Zur Berechnung des Risikopositionswerts für die Zwecke des Artikels 395 Absatz 1 darf ein Institut den nach Teil 3 Titel II Kapitel 4 unter Berücksichtigung der Kreditrisikominderung, Volatilitätsanpassungen und etwaiger Laufzeitinkongruenzen berechneten "vollständig angepassten Forderungswert" (E*) zugrunde legen.

(2) Ein Institut, das eigene LGD- und Umrechnungsfaktorschätzungen für eine Forderungsklasse nach Teil 3 Titel II Kapitel 3 verwenden darf, darf vorbehaltlich der Erlaubnis der zuständigen Behörden die Wirkungen von Finanzsicherheiten auf die Berechnung des Risikopositionswerts für die Zwecke von Artikel 395 Absatz 1 zu berücksichtigen.

Die zuständigen Behörden geben die Erlaubnis gemäß dem vorstehenden Unterabsatz nur, wenn das Institut die Wirkung der Finanzsicherheiten auf seine Risikopositionen getrennt von anderen LGD-relevanten Aspekten schätzen kann.

Die Schätzungen des Instituts müssen hinreichend geeignet sein, um den Risikopositionswert für die Zwecke der Einhaltung des Artikels 395 herabzusetzen.

Darf ein Institut in Bezug auf die Wirkung von Finanzsicherheiten seine eigenen Schätzungen verwenden, so verfährt es dabei in einer Weise, die mit dem gemäß dieser Verordnung für die Berechnung der Eigenmittelanforderungen gewählten Ansatz in Einklang steht.

Institute, die eigene LGD- und Umrechnungsfaktorschätzungen für eine Forderungsklasse nach Teil 3 Titel II Kapitel 3 verwenden dürfen und den Wert ihrer Risikopositionen nicht nach der Methode gemäß Unterabsatz 1 berechnen, dürfen den Risikopositionswert nach der umfassenden Methode zur Berücksichtigung finanzieller Sicherheiten oder nach der in Artikel 403 Absatz 1 Buchstabe b beschriebenen Methode ermitteln.

(3) Ein Institut, das bei der Berechnung des Risikopositionswerts für die Zwecke des Artikels 395 Absatz 1 nach der umfassenden Methode zur Berücksichtigung finanzieller Sicherheiten verfährt oder nach der in Absatz 2 beschriebenen Methode verfahren darf, führt in Bezug auf seine Kreditrisikokonzentrationen regelmäßig Stresstests durch, die auch den Veräußerungswert etwaiger Sicherheiten einschließen.

Getestet wird bei den Stresstests nach Unterabsatz 1 auf Risiken, die aus möglichen Veränderungen der Marktbedingungen resultieren, welche die Angemessenheit der Eigenmittelausstattung des Instituts in Frage stellen könnten, sowie auf Risiken, die mit der Veräußerung von Sicherheiten in Krisensituationen verbunden sind.

Die durchgeführten Stresstests müssen angemessen und geeignet für die Abschätzung der genannten Risiken sein.

Sollte bei einem regelmäßig durchgeführten Stresstest festgestellt werden, dass eine Sicherheit einen geringeren Veräußerungswert hat als nach der umfassenden Methode bzw. der Methode nach Absatz 2 eigentlich berücksichtigt werden dürfte, so wird der bei der Berechnung des Risikopositionswerts für die Zwecke des Artikels 395 Absatz 1 anrechnungsfähige Wert der Sicherheit entsprechend herabgesetzt.

Die in Unterabsatz 1 bezeichneten Institute, sehen in ihren Strategien zur Steuerung des Konzentrationsrisikos Folgendes vor:

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

Artikel 401 Berechnung der Wirkung von Kreditrisikominderungstechniken19

(1) Zur Berechnung des Risikopositionswerts für die Zwecke des Artikels 395 Absatz 1 darf ein Institut den 'vollständig angepassten Risikopositionswert' (E*) zugrunde legen, wie er nach Teil 3 Titel II Kapitel 4 unter Berücksichtigung von Kreditrisikominderungen, Volatilitätsanpassungen und etwaigen Laufzeitinkongruenzen im Sinne des genannten Kapitels berechnet wird.

(2) Mit der Ausnahme der Institute, die die einfache Methode zur Berücksichtigung finanzieller Sicherheiten anwenden, wenden die Institute für die Zwecke von Absatz 1 unabhängig davon, nach welcher Methode die Eigenmittelanforderungen für das Kreditrisiko berechnet werden, die umfassende Methode zur Berücksichtigung finanzieller Sicherheiten an.

Abweichend von Absatz 1 können Institute mit einer Erlaubnis zur Verwendung der Methoden nach Teil 3 Titel II Kapitel 4 Abschnitt 4 und Teil 3 Titel II Kapitel 6 Abschnitt 6 diese Methoden für die Berechnung des Risikopositionswerts von Wertpapierfinanzierungsgeschäften verwenden.

(3) Bei der Berechnung des Risikopositionswerts für die Zwecke des Artikels 395 Absatz 1 führen die Institute in Bezug auf ihre Kreditrisikokonzentrationen regelmäßig Stresstests durch, die auch den Veräußerungswert etwaiger Sicherheiten einschließen.

Getestet wird bei den in Unterabsatz 1 genannten regelmäßigen Stresstests auf Risiken, die aus möglichen Veränderungen der Marktbedingungen resultieren, die die Angemessenheit der Eigenmittelausstattung der Institute in Frage stellen könnten, sowie auf Risiken, die mit der Veräußerung von Sicherheiten in Stresssituationen verbunden sind.

Die durchgeführten Stresstests müssen angemessen und geeignet für die Abschätzung dieser Risiken sein.

Die Institute sehen in ihren Strategien zur Steuerung des Konzentrationsrisikos Folgendes vor:

(4) Verringert ein Institut eine Risikoposition gegenüber einem Kunden durch Anwendung einer anerkannten Kreditrisikominderungstechnik nach Artikel 399 Absatz 1, so behandelt das Institut - in der in Artikel 403 dargelegten Weise - den Teil der Risikoposition, um den die Risikoposition gegenüber dem Kunden verringert wurde, als Risikoposition gegenüber dem Sicherungsgeber und nicht als Risikoposition gegenüber dem Kunden. )

Artikel 402 Risikopositionen, die aus Hypothekendarlehen resultieren19

(Gültig bis ... s. Artikel 3 der VO (EU) 2019/876

(1) Zur Berechnung von Forderungswerten für die Zwecke des Artikels 395 darf ein Institut den Forderungswert oder Teile von Forderungen, die im Einklang mit Artikel 125 Absatz 1 vollständig durch eine Immobilie besichert sind, um den als Sicherheit hinterlegten Betrag des Marktwerts oder des Beleihungswerts der betreffenden Immobilie herabsetzen - allerdings bis auf höchstens 50 % des Marktwerts oder 60 % des Beleihungswerts in Mitgliedstaaten, deren Rechts- und Verwaltungsvorschriften strenge Vorgaben für die Bemessung des Beleihungswerts setzen -, sofern alle nachstehenden Bedingungen erfüllt sind:

(2) Zur Berechnung von Forderungswerten für die Zwecke des Artikels 395 darf ein Institut den Forderungswert oder Teile von Forderungen, die im Einklang mit Artikel 126 Absatz 1 vollständig durch eine Immobilie besichert sind, um den als Sicherheit hinterlegten Betrag des Marktwerts oder des Beleihungswerts der betreffenden Immobilie herabsetzen - allerdings bis auf höchstens 50 % des Marktwerts oder 60 % des Beleihungswerts in Mitgliedstaaten, deren Rechts- und Verwaltungsvorschriften strenge Vorgaben für die Bemessung des Beleihungswerts setzen -, sofern alle nachstehenden Bedingungen erfüllt sind:

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

(1) Zur Berechnung von Risikopositionswerten für die Zwecke des Artikels 395 dürfen Institute, außer wenn dies nach geltendem einzelstaatlichem Recht verboten ist, den Risikopositionswert oder Teile von Risikopositionen, die im Einklang mit Artikel 125 Absatz 1 vollständig durch Wohnimmobilien besichert sind, um den als Sicherheit hinterlegten Betrag des Marktwerts oder des Beleihungswerts der betreffenden Immobilien herabsetzen - allerdings um höchstens 50 % des Marktwerts oder 60 % des Beleihungswerts in Mitgliedstaaten, deren Rechts- und Verwaltungsvorschriften strenge Vorgaben für die Bemessung des Beleihungswerts setzen -, sofern alle nachstehenden Bedingungen erfüllt sind:

(2) Zur Berechnung von Risikopositionswerten für die Zwecke des Artikels 395 darf ein Institut, außer wenn dies nach geltendem einzelstaatlichem Recht verboten ist, den Risikopositionswert oder Teile von Risikopositionen, die im Einklang mit Artikel 126 Absatz 1 vollständig durch Gewerbeimmobilien besichert sind, um den als Sicherheit hinterlegten Betrag des Marktwerts oder des Beleihungswerts der betreffenden Immobilien herabsetzen - allerdings um höchstens 50 % des Marktwerts oder 60 % des Beleihungswerts in Mitgliedstaaten, deren Rechts- und Verwaltungsvorschriften strenge Vorgaben für die Bemessung des Beleihungswerts setzen -, sofern alle nachstehenden Bedingungen erfüllt sind:

die Gewerbeimmobilien sind baulich fertiggestellt. )

(3) Ein Institut darf eine Forderung an eine Gegenpartei, die aus einem umgekehrten Pensionsgeschäft herrührt, bei dem das Institut von der Gegenpartei ein nicht akzessorisches unabhängiges Grundpfandrecht an Immobilien Dritter erworben hat, als eine Reihe von Einzelforderungen gegen jeden dieser Dritten behandeln, sofern die nachstehenden Voraussetzungen sämtlich erfüllt sind:

Für diese Zwecke wird unterstellt, dass das Institut anstelle der Risikoposition gegenüber der Gegenpartei gegenüber jedem dieser Dritten eine entsprechende Risikoposition in Höhe des Anspruchs der Gegenpartei gegen den Dritten hat. Eine eventuell verbleibende Restrisikoposition gegenüber der Gegenpartei wird weiterhin als solche behandelt.

(Gültig bis ... s. Artikel 3 der VO (EU) 2019/876

Artikel 403 Substitutionsansatz19

(1) Wird ein Kredit an einen Kunden durch einen Dritten abgesichert oder durch eine von einem Dritten gestellten Sicherheit besichert, so kann ein Institut

Ein Institut verfährt nicht nach dem Ansatz gemäß Unterabsatz 1 Buchstabe b, wenn zwischen der Forderung und der Sicherheit eine Laufzeitinkongruenz besteht.

Für die Zwecke dieses Teils darf ein Institut nur dann sowohl die umfassende Methode zur Berücksichtigung finanzieller Sicherheiten als auch die Behandlung nach Unterabsatz 1 Buchstabe b anwenden, wenn es für die Zwecke des Artikels 92 sowohl die umfassende Methode als auch die einfache Methode zur Berücksichtigung finanzieller Sicherheiten anwenden darf.

(2) Verfährt ein Institut nach Absatz 1 Buchstabe a, so gilt:

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

Artikel 403 Substitutionsansatz19

(1) Wird ein Kredit an einen Kunden durch einen Dritten abgesichert oder durch eine von einem Dritten gestellte Sicherheit besichert, so muss ein Institut

Ein Institut verfährt nicht nach dem Ansatz gemäß Unterabsatz 1 Buchstabe b, wenn zwischen der Risikoposition und der Sicherheit eine Laufzeitinkongruenz besteht.

Für die Zwecke dieses Teils darf ein Institut nur dann sowohl die umfassende Methode zur Berücksichtigung finanzieller Sicherheiten als auch die Behandlung nach Unterabsatz 1 Buchstabe b des vorliegenden Absatzes anwenden, wenn es für die Zwecke des Artikels 92 sowohl die umfassende Methode als auch die einfache Methode zur Berücksichtigung finanzieller Sicherheiten anwenden darf.

(2) Verfährt ein Institut nach Absatz 1 Buchstabe a, so gilt Folgendes:

(3) Für die Zwecke des Absatzes 1 Buchstabe b kann ein Institut den in Buchstabe a des vorliegenden Absatzes genannten Betrag durch den in Buchstabe b des vorliegenden Absatzes genannten Betrag ersetzen, sofern die unter den Buchstaben c, d und e des vorliegenden Absatzes festgelegten Bedingungen erfüllt sind:

(4) Die EBa gibt gemäß Artikel 16 der Verordnung (EU) Nr. 1093/2010 Leitlinien zu den Bedingungen heraus, die für die Anwendung der Behandlung gemäß Absatz 3 des vorliegenden Artikels gelten sollen, einschließlich der Bedingungen für die Festlegung, Überwachung und Änderung der Obergrenzen nach Buchstabe b des genannten Absatzes und deren Häufigkeit.

Die EBa veröffentlicht diese Leitlinien bis zum 31. Dezember 2019. )

Teil 517

- gestrichen -

Titel I17

- gestrichen -

Artikel 404 - gestrichen -17

Titel II17

- gestrichen -

Artikel 405 - gestrichen -17

Artikel 406 - gestrichen -17

Artikel 407 - gestrichen -17

Titel III17

- gestrichen -

Artikel 408 - gestrichen -17

Artikel 409 - gestrichen -17

Artikel 410 - gestrichen -17

Teil 6

Liquidität

Titel I19

(Gültig bis ... s. Artikel 3 der VO (EU) 2019/876

Begriffsbestimmungen und Liquiditätsdeckungsanforderung )

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

Begriffsbestimmungen und Liquiditätsanforderungen )

(Gültig bis ... s. Artikel 3 der VO (EU) 2019/876

Artikel 411 Begriffsbestimmungen19

Für die Zwecke dieses Teils bezeichnet der Ausdruck

(1) "Finanzkunde" einen Kunden, der eine oder mehrere der in Anhang I der Richtlinie 2013/36/EU genannten Tätigkeiten als Haupttätigkeit ausübt oder bei dem es sich um Folgendes handelt:

(2) "Privatkundeneinlage" eine Verbindlichkeit gegenüber einer natürlichen Person oder einem KMU, wenn die natürliche Person oder das KMU zur Forderungsklasse "Mengengeschäft" nach dem Standard- oder IRB-Ansatz für Kreditrisiko gehören würde, oder eine Verbindlichkeit gegenüber einer Gesellschaft, auf die die Behandlung nach Artikel 153 Absatz 4 angewandt werden darf, und die Gesamteinlage solcher KMU auf Gruppenbasis 1 Mio. EUR nicht übersteigt. )

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

Artikel 411 Begriffsbestimmungen19

Für die Zwecke dieses Teils bezeichnet der Ausdruck

für die Zwecke des Titels IV wird Factoring als Handelsfinanzierung behandelt;

Artikel 412 Liquiditätsdeckungsanforderung19

(1) Institute müssen über liquide Aktiva verfügen, deren Gesamtwert die Liquiditätsabflüsse abzüglich der Liquididätszuflüsse unter Stressbedingungen abdeckt, damit gewährleistet wird, dass sie über angemessene Liquiditätspuffer verfügen, um sich einem möglichen Ungleichgewicht zwischen Liquiditätszuflüssen und -abflüssen unter erheblichen Stressbedingungen während 30 Tagen stellen zu können. In Stressperioden dürfen Institute ihre liquiden Aktiva zur Deckung ihrer Netto-Liquiditätsabflüsse verwenden.

(Gültig bis ... s. Artikel 3 der VO (EU) 2019/876

(2) Die Institute weisen weisen Positionen nicht doppelt als Liquiditätszuflüsse und liquide Aktiva aus. )

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

(2) Die Institute zählen Liquiditätsabflüsse, Liquiditätszuflüsse und liquide Aktiva nicht doppelt.

Sofern in dem delegierten Rechtsakt nach Artikel 460 Absatz 1 nichts anderes festgelegt ist, wird ein Posten, der in mehr als einer Kategorie von Liquiditätsabflüssen gezählt werden kann, in derjenigen Liquiditätsabflusskategorie gezählt, die den größten vertraglichen Liquiditätsabfluss für diesen Posten generiert. )

(3) Institute dürfen die liquiden Aktiva im Sinne des Absatzes 1 verwenden, um ihren Verpflichtungen unter Stressbedingungen gemäß Artikel 414 nachzukommen.

(4) Titel II gilt ausschließlich für die Zwecke der Präzisierung der Meldepflichten nach Artikel 415.

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

(4a) Der in Artikel 460 Absatz 1 genannte delegierte Rechtsakt gilt für Kreditinstitute und Wertpapierfirmen gemäß Artikel 6 Absatz 4. )

(5) Die Mitgliedstaaten dürfen nationale Bestimmungen im Bereich der Liquiditätsanforderungen beibehalten oder einführen, solange nicht gemäß Artikel 460 verbindliche Mindestquoten für Liquiditätsdeckungsanforderungen in der Union festgelegt und vollständig eingeführt sind. Mitgliedstaaten oder zuständige Behörden dürfen von im Inland zugelassenen Instituten oder einer Teilgruppe dieser Institute verlangen, eine höhere Liquiditätsdeckungsanforderung von bis zu 100 % solange zu erfüllen, bis die verbindliche Mindestquote gemäß Artikel 460 vollständig bis zur Deckungsquote von 100 % eingeführt ist.

(Gültig bis ... s. Artikel 3 der VO (EU) 2019/876

Artikel 413 Stabile Refinanzierung19

(1) Institute stellen sicher, dass ihre langfristigen Verbindlichkeiten sowohl unter normalen als auch unter angespannten Umständen angemessen durch eine breite Vielfalt von Instrumenten der stabilen Refinanzierung unterlegt sind.

(2) Titel III gilt ausschließlich für die Zwecke der Präzisierung der Meldepflichten nach Artikel 415.

(3) Die Mitgliedstaaten dürfen nationale Bestimmungen im Bereich der Anforderungen an die stabile Refinanzierung beibehalten oder einführen, solange nicht im Einklang mit Artikel 510 verbindliche Mindeststandards für Anforderungen an die stabile Refinanzierung in der Union festgelegt und eingeführt sind. )

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

Artikel 413 Anforderung der stabilen Refinanzierung19

(1) Die Institute stellen sicher, dass ihre langfristigen Vermögenswerte und außerbilanziellen Posten angemessen durch eine breite Vielfalt von sowohl unter Normal- als auch unter Stressbedingungen stabilen Instrumenten der Refinanzierung unterlegt sind.

(2) Titel III gilt ausschließlich für die Zwecke der Präzisierung der in Artikel 415 festgelegten Meldepflichten, bis Meldepflichten nach den genannten Artikel für die in Titel IV festgelegte strukturelle Liquiditätsquote präzisiert und im Unionsrecht eingeführt wurden.

(3) Titel IV gilt für die Zwecke der Präzisierung der in Absatz 1 des vorliegenden Artikels festgelegten Anforderung der stabilen Refinanzierung und der in Artikel 415 festgelegten Meldepflichten für Institute.

(4) Die Mitgliedstaaten dürfen nationale Bestimmungen im Bereich der Anforderungen der stabilen Refinanzierung so lange beibehalten oder einführen, bis verbindliche Mindeststandards für die in Absatz 1 festgelegten strukturellen Liquiditätsanforderungen zur Anwendung kommen. )

(Gültig bis ... s. Artikel 3 der VO (EU) 2019/876

Artikel 414 Einhaltung der Liquiditätsanforderungen19

Erfüllt ein Institut die Anforderung nach Artikel 412 oder die allgemeine Anforderung nach Artikel 413 Absatz 1 nicht oder geht es davon aus, dass diese Anforderungen nicht erfüllt wird - dies auch unter angespannten Umständen -, zeigt es dies den zuständigen Behörden unverzüglich an und legt den zuständigen Behörden umgehend einen Plan für die rasche Wiedereinhaltung der Anforderungen der Artikel 412 oder 413 Absatz 1 vor. Bis das Institut die einschlägigen Bestimmungen wieder einhält, meldet es täglich zum Ende des Geschäftstags die unter Titel II bzw. Titel III genannten Positionen, es sei denn, die zuständige Behörde erlauben weniger häufige Meldungen und eine längere Meldefrist. Die zuständigen Behörden geben eine solche Erlaubnis nur auf der Grundlage der individuellen Situation eines Instituts und unter Berücksichtigung des Umfangs und der Komplexität seiner Tätigkeiten. Die zuständigen Behörden überwachen die Durchführung des Plans zur Wiedereinhaltung der Anforderungen und schreiben gegebenenfalls eine schnellere Wiedereinhaltung vor. )

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

Artikel 414 Einhaltung der Liquiditätsanforderungen19

Ein Institut, das die in Artikel 412 oder in Artikel 413 Absatz 1 festgelegten Anforderungen, einschließlich in Stressphasen, nicht erfüllt oder nicht zu erfüllen erwartet, zeigt dies den zuständigen Behörden unverzüglich an und legt den zuständigen Behörden unverzüglich einen Plan für die zeitnahe Wiedereinhaltung der Anforderungen des Artikels 412 oder, je nach Anwendbarkeit, des Artikels 413 Absatz 1 vor. Bis das Institut die einschlägigen Bestimmungen wieder einhält, meldet es täglich zum Ende des Geschäftstags die in Titel III, in Titel IV, im Durchführungsrechtsakt nach Artikel 415 Absatz 3 oder Absatz 3a oder im delegierten Rechtsakt nach Artikel 460 Absatz 1, je nach Anwendbarkeit, genannten Positionen, es sei denn, die zuständige Behörde erlaubt weniger häufige Meldungen und eine längere Meldefrist. Die zuständigen Behörden geben eine solche Erlaubnis nur auf der Grundlage der individuellen Situation eines Instituts und unter Berücksichtigung des Umfangs und der Komplexität seiner Tätigkeiten. Die zuständigen Behörden überwachen die Umsetzung des Plans zur Wiedereinhaltung der Anforderungen und schreiben eine schnellere Wiedereinhaltung vor, falls angebracht. )

Titel II

Liquiditätsmeldungen

Artikel 415 Meldepflicht und Meldeformat19

(Gültig bis ... s. Artikel 3 der VO (EU) 2019/876

(1) Die Institute melden den zuständigen Behörden in einer einzigen Währung - unabhängig von der tatsächlichen Denomination - die in den Titeln II und III genannten Positionen und deren Bestandteile, einschließlich der Zusammensetzung ihrer liquiden Aktiva gemäß Artikel 416. Bis die Anforderung an die Liquiditätsdeckung nach Teil 6 genau festgelegt ist und gemäß Artikel 460 als Mindeststandard angewandt wird, melden die Institute zumindest die in Titel II und Anhang III genannten Positionen. Institute melden die in Titel III genannten Positionen. Die in Titel II und Anhang III genannten Positionen werden mindestens monatlich, die in Titel III genannten Positionen mindestens quartalsweise gemeldet.

Die Meldeformate müssen alle erforderlichen Angaben enthalten und der EBa erlauben, zu beurteilen, ob besicherte Kreditvergaben und Sicherheitentauschgeschäfte, bei denen liquide Aktiva im Sinne des Artikels 416 Absatz 1 Buchstaben a, b und c gegen Sicherheiten getauscht wurden, die keine liquiden Aktiva im Sinne des Artikels 416 Absatz 1 Buchstaben a, b und c sind, korrekt rückgerechnet wurden.

(2) Ein Institut meldet den zuständigen Behörden des Herkunftsmitgliedstaats gesondert die Positionen nach Absatz 1 in den nachstehenden Währungen, wenn es

(3) Die EBa arbeitet Entwürfe technischer Durchführungsstandards aus, in denen Folgendes präzisiert wird:

Die EBa legt der Kommission diese Entwürfe technischer Durchführungsstandards für die unter Buchstabe a genannten Punkte bis 28. Juli 2013 und für die unter Buchstabe b genannten Punkte bis zum 1. Januar 2014 vor.

Bis zur vollständigen Einführung verbindlicher Liquiditätsanforderungen können die zuständigen Behörden weiterhin über Beobachtungsinstrumente Daten zum Zwecke der Überwachung der Einhaltung der geltenden nationalen Liquiditätsstandards erheben.

Der Kommission wird die Befugnis übertragen, die Entwürfe technischer Durchführungsstandards nach Unterabsatz 1 gemäß Artikel 15 der Verordnung (EU) Nr. 1093/2010 zu erlassen. )

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

(1) Die Institute melden den zuständigen Behörden die in den technischen Durchführungsstandards nach Absatz 3 oder 3a des vorliegenden Artikels, in Titel IV und im delegierten Rechtsakt nach Artikel 460 Absatz 1 genannten Positionen in der Meldewährung, unabhängig davon, auf welche Währung die betreffenden Positionen tatsächlich lauten. Bis die Meldepflicht und das Meldeformat für die in Titel IV festgelegte strukturelle Liquiditätsquote präzisiert und im Unionsrecht eingeführt worden sind, melden die Institute den zuständigen Behörden die in Titel III genannten Positionen in der Meldewährung, unabhängig davon, auf welche Währung die betreffenden Positionen tatsächlich lauten.

Die im delegierten Rechtsakt nach Artikel 460 Absatz 1 genannten Positionen werden mindestens monatlich und die in den Titeln III und IV genannten Positionen mindestens vierteljährlich gemeldet.

(2) Ein Institut meldet den zuständigen Behörden gesondert die Positionen, die in den technischen Durchführungsstandards nach Absatz 3 oder 3a des vorliegenden Artikels, in Titel III - bis die Meldepflicht und das Meldeformat für die in Titel IV festgelegte strukturelle Liquiditätsquote präzisiert und im Unionsrecht eingeführt worden sind - und im delegierten Rechtsakt nach Artikel 460 Absatz 1 genannt sind, je nach Anwendbarkeit, nach Maßgabe der folgenden Buchstaben:

(3) Die EBa arbeitet Entwürfe technischer Durchführungsstandards aus, in denen Folgendes festgelegt wird:

Die EBa legt der Kommission diese Entwürfe technischer Durchführungsstandards für die unter Buchstabe a genannten Punkte bis 28. Juli 2013 und für die unter Buchstabe b genannten Punkte bis zum 1. Januar 2014 vor.

Der Kommission wird die Befugnis übertragen, die technischen Durchführungsstandards nach Unterabsatz 1 gemäß Artikel 15 der Verordnung (EU) Nr. 1093/2010 zu erlassen. )

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

(3a) Die EBa arbeitet Entwürfe technischer Durchführungsstandards aus, in denen festgelegt wird, welche zusätzlich erforderlichen Parameter für die Liquiditätsüberwachung nach Absatz 3 auf kleine und nicht komplexe Institute anzuwenden sind.

Die EBa übermittelt der Kommission diese Entwürfe technischer Durchführungsstandards bis zum 28. Juni 2020.

Der Kommission wird die Befugnis übertragen, die technischen Durchführungsstandards nach Unterabsatz 1 gemäß Artikel 15 der Verordnung (EU) Nr. 1093/2010 zu erlassen. )

(4) Die zuständigen Behörden des Herkunftmitgliedstaats stellen den zuständigen Behörden und der Zentralbank der Aufnahmemitgliedstaaten sowie der EBa auf Anfrage die Einzelmeldungen gemäß diesem Artikel zeitnah auf elektronischem Wege zur Verfügung.

(5) Die zuständigen Behörden, die die Beaufsichtigung auf konsolidierter Basis gemäß Artikel 112 der Richtlinie 2013/36/EU ausüben, stellen den folgenden Behörden auf Ersuchen zeitnah sämtliche Meldungen des Instituts gemäß den einheitlichen Meldeformaten nach Absatz 3 elektronisch zur Verfügung:

(6) Die zuständigen Behörden, die ein Institut, das ein Tochterunternehmen eines Mutterunternehmens oder einer Mutterfinanzholdinggesellschaft ist, zugelassen haben, stellen den zuständigen Behörden, die die Beaufsichtigung auf konsolidierter Basis gemäß Artikel 111 der Richtlinie 2013/36/EU ausüben, der Zentralbank des Mitgliedstaats, in dem das Institut zugelassen ist, und der EBa auf Ersuchen sämtliche Meldungen des Instituts gemäß den einheitlichen Meldeformaten nach Absatz 3 zeitnah auf elektronischem Wege zur Verfügung.

Artikel 416 Meldung liquider Aktiva19

(1) Institute melden folgende Positionen als liquide Aktiva, sofern nicht nach Absatz 2 ausgeschlossen, und nur, wenn die liquiden Aktiva die Bedingungen nach Absatz 3 erfüllen:

Bis eine einheitliche Definition der hohen und äußerst hohen Liquidität und Kreditqualität im Einklang mit Artikel 460 festgelegt ist, ermitteln die Institute selbst in einer entsprechenden Währung die übertragbaren Aktiva, die eine hohe oder äußerst hohe Liquidität und Kreditqualität aufweisen. Bis eine einheitliche Definition festgelegt ist, dürfen die zuständigen Behörden unter Berücksichtigung der Kriterien nach Artikel 509 Absätze 3, 4 und 5 allgemeine Orientierungen vorgeben, die von den Instituten bei der Ermittlung der Aktiva mit hoher oder äußerst hoher Liquidität und Kreditqualität befolgt werden. Liegen keine derartigen Orientierungen vor, verwenden die Institute zu diesem Zweck transparente und objektive Kriterien, einschließlich einiger oder aller in Artikel 509 Absätze 3, 4 und 5 genannten Kriterien.

(2) Folgende Positionen gelten nicht als liquide Aktiva:

(Gültig bis ... s. Artikel 3 der VO (EU) 2019/876

(3) Gemäß Absatz 1 melden Institute als liquide Aktiva Vermögenswerte, die folgende Bedingungen erfüllen:

Die Bedingungen gemäß Unterabsatz 1 Buchstaben c, d und e gelten nicht für Aktiva nach Absatz 1 Buchstabe e.

Die Bedingung gemäß Unterabsatz 1 Buchstabe d gilt nicht für liquide Aktiva, die zur Deckung von Liquiditätsabflüssen in einer Währung gehalten werden, deren Zentralbankfähigkeit äußerst eng definiert ist. Im Fall von liquiden Aktiva, die auf Währungen von Drittstaaten lauten, gilt diese Ausnahme nur dann, wenn die zuständigen Behörden des Drittstaats dieselbe oder eine gleichwertige Ausnahme anwenden. )

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

(3) Gemäß Absatz 1 melden Institute als liquide Aktiva Vermögenswerte, die die folgenden Bedingungen erfüllen:

Die Bedingungen gemäß Unterabsatz 1 Buchstaben c und d gelten nicht für Aktiva nach Absatz 1 Buchstaben a, e und f. )

(4) Ungeachtet der Absätze 1, 2 und 3 melden Institute bis zur Festlegung einer verbindlichen Liquiditätsanforderung gemäß Artikel 460 im Einklang mit Absatz 1 Unterabsatz 2 dieses Artikels

(Gültig bis ... s. Artikel 3 der VO (EU) 2019/876

(5) Die EBa arbeitet Entwürfe technischer Durchführungsstandards mit einem Verzeichnis der Währungen aus, die die Anforderungen nach Absatz 3 Unterabsatz 3 erfüllen.

Die EBa legt der Kommission diese Entwürfe technischer Durchführungsstandards bis 31. März 2014 vor.

Der Kommission wird die Befugnis übertragen, die technischen Durchführungsstandards nach Unterabsatz 1 gemäß Artikel 15 der Verordnung (EU) Nr. 1093/2010 zu erlassen.

Vor dem Inkrafttreten der im vorstehenden Unterabsatz genannten technischen Standards dürfen Institute weiterhin nach Absatz 3 Unterabsatz 2 verfahren, sofern die zuständigen Behörden diese Behandlung vor dem 1. Januar 2014 angewandt haben.

(6) OGA-Positionen dürfen im Portofolio liquider Aktiva eines jeden Instituts bis zu einem Absolutbetrag von 500 Mio. EUR als liquide Aktiva behandelt werden, sofern die Anforderungen nach Artikel 132 Absatz 3 erfüllt sind und der OGA, mit Ausnahme von Derivaten zur Minderung des Zins-, Kredit- oder Währungsrisikos, ausschließlich in liquide Aktiva im Sinne des Absatzes 1 investiert.

Sichert ein OGa zulässige Anlagen tatsächlich oder potenziell durch Derivate ab, so steht dies der Anerkennungsfähigkeit des OGa nicht im Wege. Wenn der Wert der Anteile an dem OGa nicht regelmäßig von den in Artikel 418 Absatz 4 Buchstabe a und b genannten Dritten zu Marktpreisen bewertet wird und die zuständige Behörde nicht davon überzeugt ist, dass ein Institut belastbare interne Methoden und Verfahren für eine solche Bewertung im Sinne des des Artikels 418 Absatz 4 Satz 1 entwickelt hat, werden die Anteile an dem betreffenden OGa nicht als liquide Aktiva behandelt. )

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

(5) OGA-Positionen dürfen im Portfolio liquider Aktiva eines jeden Instituts bis zu einem Absolutbetrag von 500 Mio. EUR oder dem entsprechenden Betrag in der Landeswährung als liquide Aktiva behandelt werden, sofern die in Artikel 132 Absatz 3 festgelegten Anforderungen erfüllt sind und der OGa - mit Ausnahme von Derivaten zur Minderung des Zins-, Kredit- oder Währungsrisikos - ausschließlich in liquide Aktiva im Sinne des Absatzes 1 investiert.

Sichert ein OGa zulässige Anlagen tatsächlich oder potenziell durch Derivate ab, so steht dies der Anerkennungsfähigkeit des OGa für die Behandlung nach Unterabsatz 1 des vorliegenden Absatzes nicht im Wege. Wenn der Wert der Anteile an dem OGa nicht regelmäßig von den in Artikel 418 Absatz 4 Buchstaben a und b genannten Dritten zu Marktpreisen bewertet wird und die zuständige Behörde nicht davon überzeugt ist, dass ein Institut belastbare Methoden und Verfahren für eine solche Bewertung im Sinne des Artikels 418 Absatz 4 entwickelt hat, werden die Anteile an dem betreffenden OGa nicht als liquide Aktiva behandelt.

(6) Erfüllen liquide Aktiva nicht mehr die Anforderung gemäß diesem Artikel für liquide Aktiva, so darf ein Institut sie dennoch für einen zusätzlichen Zeitraum von 30 Tagen weiterhin als liquide Aktiva betrachten. Kommen liquide Aktiva eines OGa nicht mehr für eine Behandlung nach Absatz 5 in Frage, dürfen die Anteile an dem OGa dennoch für weitere 30 Tage als liquide Aktiva betrachtet werden, sofern sie nicht mehr als 10 % des Werts der gesamten Aktiva des OGa ausmachen. )

(Gültig bis ... s. Artikel 3 der VO (EU) 2019/876

(7) Können liquide Aktiva nicht mehr für den Bestand liquider Aktiva anerkannt werden, darf ein Institut sie dennoch für einen zusätzlichen Zeitraum von 30 Kalendertagen weiterhin als liquide Aktiva betrachten. Kommen liquide Aktiva eines OGa nicht mehr für eine Behandlung nach Absatz 6 in Frage, dürfen die Anteile an dem OGa dennoch für weitere 30 Tage als liquide Aktiva betrachtet werden, sofern sie nicht mehr als 10 % des Werts der gesamten Aktiva des OGa ausmachen. )

Artikel 417 Operative Anforderungen an den Bestand an liquiden Aktiva

Die Institute melden Positionen nur dann als liquide Aktiva, wenn diese die folgenden Bedingungen erfüllen:

Artikel 418 Bewertung liquider Aktiva

(1) Liquide Aktiva werden mit ihrem Marktwert gemeldet, vorbehaltlich angemessener Abschläge, die mindestens die Duration, das Kredit- und Liquiditätsrisiko und typische Abschläge auf Pensionsgeschäfte in allgemeinen Stressphasen des Marktes widerspiegeln. Die Abschläge betragen für die unter Artikel 416 Absatz 1 Buchstabe d genannten Aktiva mindestens 15 %. Sichert das Institut das mit einem Vermögenswert verbundene Preisrisiko ab, berücksichtigt es den aus der potenziellen Glattstellung der Absicherung resultierenden Zahlungsstrom.

(2) Anteile an OGa gemäß Artikel 416 Absatz 6 unterliegen Abschlägen, die auf die zugrunde liegenden Aktiva wie folgt unmittelbar angewandt werden (Transparenzansatz):

(3) Der Transparenzansatz gemäß Absatz 2 wird wie folgt angewandt:

(4) Die Institute entwickeln belastbare Methoden und Verfahren zur Berechnung und Meldung des Markwerts und der Abschläge für Anteile an OGA. Nur wenn sie der zuständigen Behörde nachweisen können, dass die Bedeutung der Risikoposition die Entwicklung einer eigenen Methodik nicht rechtfertigt, dürfen sie folgende Dritte damit beauftragen, die Abschläge für OGA-Positionen im Einklang mit den in Absatz 3 Buchstaben a und b aufgeführten Methoden zu berechnen und in der Berichterstattung zu erfassen:

Die Richtigkeit der Berechnungen der Verwahrstelle oder der OGA-Verwaltungsgesellschaft wird von einem externen Prüfer bestätigt.

Artikel 419 Währungen mit begrenzter Verfügbarkeit liquider Aktiva19

(1) Die EBa bewertet die Verfügbarkeit von liquiden Aktiva nach Artikel 416 Absatz 1 Buchstabe b für Institute unter Berücksichtigung der für die in der Union ansässigen Institute relevanten Währungen.

(Gültig bis ... s. Artikel 3 der VO (EU) 2019/876

(2) Überschreitet der berechtigte Bedarf an liquiden Aktiva vor dem Hintergrund von Artikel 412 die Verfügbarkeit dieser liquiden Aktiva in einer Währung, finden eine oder mehrere der folgenden Ausnahmen Anwendung:

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

(2) Überschreitet der berechtigte Bedarf an liquiden Aktiva vor dem Hintergrund von Artikel 412 die Verfügbarkeit dieser liquiden Aktiva in einer Währung, finden eine oder mehrere der folgenden Ausnahmen Anwendung:

(3) Die gemäß Absatz 2 eingeräumten Ausnahmen sind umgekehrt proportional zur Verfügbarkeit der einschlägigen Aktiva. Der berechtigte Bedarf der Institute wird unter Berücksichtigung ihrer Fähigkeit zur Senkung des Bedarfs an diesen liquiden Aktiva durch solides Liquiditätsmanagement und anhand der Anlagen in solchen Aktiva seitens anderer Marktteilnehmer bewertet.

(4) Die EBa arbeitet Entwürfe technischer Durchführungsstandards mit einem Verzeichnis der Währungen aus, die die in diesem Artikel festgelegten Anforderungen erfüllen.

Die EBa legt der Kommission diese Entwürfe technischer Durchführungsstandards bis 31. März 2014 vor.

Der Kommission wird die Befugnis übertragen, die technischen Durchführungsstandards nach Unterabsatz 1 gemäß Artikel 15 der Verordnung (EU) Nr. 1093/2010 zu erlassen.

(Gültig bis ... s. Artikel 3 der VO (EU) 2019/876

(5) Die EBa arbeitet Entwürfe technischer Regulierungsstandards aus, um die Ausnahmen nach Absatz 2, einschließlich der Voraussetzungen ihrer Anwendung zu präzisieren.

Die EBa legt der Kommission diese Entwürfe technischer Regulierungsstandards bis zum 31. März 2014 vor.

Der Kommission wird die Befugnis übertragen, die technischen Regulierungsstandards nach Unterabsatz 1 gemäß den Artikeln 10 bis 14 der Verordnung (EU) Nr. 1093/2010 zu erlassen. )

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

(5) Die EBa arbeitet Entwürfe technischer Regulierungsstandards aus, in denen die Ausnahmen nach Absatz 2, einschließlich der Voraussetzungen ihrer Anwendung, festgelegt werden.

Die EBa übermittelt der Kommission diese Entwürfe technischer Regulierungsstandards bis zum 28. Dezember 2019.

Der Kommission wird die Befugnis übertragen, die in Unterabsatz 1 genannten technischen Regulierungsstandards gemäß den Artikeln 10 bis 14 der Verordnung (EU) Nr. 1093/2010 zur Ergänzung dieser Verordnung zu erlassen. )

Artikel 420 Liquiditätsabflüsse

(1) Bis zur Festlegung einer Liquiditätsanforderung gemäß Artikel 460 sind als Liquiditätsabflüsse zu melden:

(2) Institute bewerten regelmäßig die Wahrscheinlichkeit und den potenziellen Umfang von Liquiditätsabflüssen innerhalb der nächsten 30 Tage im Hinblick auf Produkte oder Dienstleistungen, die nicht unter die Artikel 422, 423 und 424 fallen und die sie anbieten oder deren Sponsor sie sind oder die potenzielle Käufer als mit ihnen in Verbindung stehend betrachten würden, einschließlich, aber nicht beschränkt auf Liquiditätsabflüsse infolge vertraglicher Vereinbarungen, wie z.B. sonstige außerbilanzielle und Eventualfinanzierungsverpflichtungen, beispielsweise zugesagte Finanzierungsfazilitäten, nicht in Anspruch genommene Darlehen und Buchkredite an Großkunden, vereinbarte aber noch nicht in Anspruch genommene Hypotheken, Kreditkarten, Überziehungskredite, geplante Abflüsse in Zusammenhang mit der Verlängerung oder der Vergabe neuer Privat- oder Großkundenkredite, geplante Derivateverbindlichkeiten sowie außerbilanzielle Posten für die Handelsfinanzierung im Sinne des Artikels 429 und des Anhangs I. Diese Abflüsse werden unter der Annahme eines kombinierten spezifischen und marktweiten Stressszenarios bewertet.

Bei dieser Bewertung berücksichtigen die Institute insbesondere wesentliche Rufschädigungen, die sich ergeben könnten, wenn sie keine Liquiditätsunterstützung für derartige Produkte oder Dienstleistungen bereitstellen. Die Institute melden den zuständigen Behörden mindestens jährlich die Produkte und Dienstleistungen, für die die Wahrscheinlichkeit und der potenziellen Umfang von Liquiditätsabflüssen wesentlich sind, und die zuständigen Behörden legen die zuzuordnenden Abflüsse fest. Die zuständigen Behörden können für außerbilanzielle Posten für die Handelsfinanzierung im Sinne des Artikels 429 und des Anhangs I eine Abflussrate von bis zu 5 % festlegen.

Die zuständigen Behörden melden der EBa mindestens jährlich die Art der Produkte und Dienstleistungen, für die sie auf der Grundlage der Meldungen der Institute Abflüsse festgestellt haben. Sie erläutern in dieser Meldung auch die zur Feststellung der Abflüsse verwendeten Methoden.

Artikel 421 Abflüsse bei Privatkundeneinlagen

(1) Institute melden gesondert den Betrag der durch ein Einlagensicherungssystem gemäß der Richtlinie 94/19/EG oder ein vergleichbares Einlagensicherungssystem in einem Drittland gedeckten Privatkundeneinlagen und multiplizieren diesen mit mindestens 5 %, sofern die betreffende Einlage entweder

(2) Die Institute multiplizieren andere Privatkundeneinlagen, die nicht unter Absatz 1 fallen, mit mindestens 10 %.

(3) Die EBa gibt bis zum 1. Januar 2014 unter Berücksichtigung des Verhaltens lokaler Einleger entsprechend den Auskünften der zuständigen Behörden Leitlinien für die Kriterien heraus, nach denen die Bedingungen für die Anwendung der Absätze 1 und 2 in Zusammenhang mit der Ermittlung von Privatkundeneinlagen, die anderen Abflüssen unterliegen, festgelegt werden sowie die Begriffsbestimmungen dieser Produkte für die Zwecke dieses Titels. In diesen Leitlinien wird die Wahrscheinlichkeit von Liquiditätsabflüssen bei diesen Einlagen innerhalb der nächsten 30 Tage berücksichtigt. Diese Abflüsse werden unter der Annahme eines kombinierten spezifischen und marktweiten Stressszenarios bewertet.

(4) Ungeachtet der Absätze 1 und 2 multiplizieren Institute ihre Privatkundeneinlagen in Drittstaaten mit einem höheren Prozentsatz als dem nach jenen Absätzen, falls ein solcher Prozentsatz in den vergleichbaren Meldepflichten des Drittstaats vorgesehen ist.

(5) Die Institute dürfen bei der Berechnung bestimmte klar beschriebene Kategorien von Privatkundeneinlagen ausschließen, sofern sie in jedem einzelnen Fall die folgenden Bedingungen strikt auf die gesamte Kategorie dieser Einlagen anwenden, es sei denn, es liegt ein durch individuelle Umstände gerechtfertigter Härtefall beim Einleger vor:

Artikel 422 Abflüsse bei sonstigen Verbindlichkeiten19

(1) Institute multiplizieren die aus den eigenen Betriebskosten erwachsenden Verbindlichkeiten mit 0 %.

(2) Institute multiplizieren die aus besicherten Kreditvergaben und Kapitalmarkttransaktionen im Sinne des Artikels 192 Nummer 3 resusltierenden Verbindlichkeiten mit

(3) Die Institute multiplizieren Verbindlichkeiten, die aus Einlagen resultieren, die

mit 5 % in Fällen gemäß Buchstabe a, soweit diese durch ein Einlagensicherungssystem gemäß der Richtlinie 94/19/EG oder ein vergleichbares Einlagensicherungssystem in einem Drittland gedeckt sind, und mit 25 % in allen anderen Fällen.

Einlagen von Kreditinstituten bei zentralen Kreditinstituten, die nach Artikel 416 Absatz 1 Buchstabe f als liquide Aktiva gelten, werden mit einer Abflussrate von 100 % multipliziert.

(Gültig bis ... s. Artikel 3 der VO (EU) 2019/876

(4) Clearing-, Verwahr- oder Gelddispositions- oder andere vergleichbare Dienstleistungen im Sinne des Absatzes 3 Buchstaben a und d decken solche Dienste lediglich insoweit ab, als sie im Rahmen einer etablierten Geschäftsbeziehung erbracht werden, von der der Einleger in wesentlichem Maße abhängig ist. Sie dürfen nicht nur aus Korrespondenzbankgeschäften oder Primebroker-Dienstleistungen bestehen, und das Institut muss über Nachweise verfügen, dass der Kunde keine Möglichkeit hat, rechtlich fällige Beträge innerhalb eines Zeithorizonts von 30 Tagen ohne Beeinträchtigung des Geschäftsbetriebs abzuheben.

Solange es keine einheitliche Definition einer etablierten Geschäftsbeziehung gemäß Absatz 3 Buchstabe c gibt, legen die Institute selbst die Kriterien fest, anhand deren sie feststellen, dass eine etablierte Geschäftsbeziehung vorliegt, für die sie über Nachweise verfügen, dass der Kunde keine Möglichkeit hat, rechtlich fällige Beträge innerhalb eines Zeithorizonts von 30 Tagen ohne Beeinträchtigung ihres Geschäftsbetriebs abzuheben; die genannten Kriterien sind den zuständigen Behörden anzuzeigen. In Ermangelung einer einheitlichen Definition können die zuständigen Behörden den Instituten allgemeine Orientierungen an die Hand geben, nach denen diese sich richten, um von einem Einleger im Rahmen einer etablierten Geschäftsbeziehung gehaltene Einlagen zu ermitteln. )

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

(4) Clearing-, Verwahr- oder Gelddispositions- oder andere vergleichbare Dienstleistungen nach Absatz 3 Buchstaben a und d decken diese Dienstleistungen lediglich insoweit ab, als diese Dienstleistungen im Rahmen einer etablierten Geschäftsbeziehung erbracht werden, von der der Einleger in wesentlichem Maße abhängig ist. Diese Dienstleistungen dürfen nicht nur aus Korrespondenzbankgeschäften oder Primebroker-Dienstleistungen bestehen, und die Institute müssen über Nachweise verfügen, dass der Kunde keine Möglichkeit hat, rechtlich fällige Beträge innerhalb eines Zeithorizonts von 30 Tagen ohne Beeinträchtigung seines Geschäftsbetriebs abzuheben.

Solange es keine einheitliche Definition einer etablierten Geschäftsbeziehung nach Absatz 3 Buchstabe c gibt, legen die Institute selbst die Kriterien fest, anhand deren sie feststellen, dass eine etablierte Geschäftsbeziehung vorliegt, für die sie über Nachweise verfügen, dass der Kunde keine Möglichkeit hat, rechtlich fällige Beträge innerhalb eines Zeithorizonts von 30 Tagen ohne Beeinträchtigung seines Geschäftsbetriebs abzuheben; die genannten Kriterien sind den zuständigen Behörden anzuzeigen. In Ermangelung einer einheitlichen Definition können die zuständigen Behörden den Instituten allgemeine Orientierungen an die Hand geben, nach denen diese sich richten, um von einem Einleger im Rahmen einer etablierten Geschäftsbeziehung gehaltene Einlagen zu ermitteln. )

(5) Institute multiplizieren aus Einlagen von Kunden, die keine Finanzkunden sind, resultierende Verbindlichkeiten - insofern sie nicht unter die Absätze 3 und 4 fallen - mit 40 % und den Betrag dieser Verbindlichkeiten, die durch ein Einlagensicherungssystem gemäß der Richtlinie 94/19/EG oder ein vergleichbares Einlagensicherungssystem in einem Drittland gedeckt sind, mit 20 %.

(6) Die Institute berücksichtigen innerhalb des Zeithorizonts von 30 Tagen erwartete Zu- und Abflüsse aus den in Anhang II genannten Geschäften auf Nettobasis aller Gegenparteien und multiplizieren diese im Falle eines Nettoabflusses mit 100 %. Auf Nettobasis bedeutet hier, dass auch die zu empfangenden Sicherheiten, die nach Artikel 416 als liquide Aktiva anerkannt würden, berücksichtigt werden.

(7) Die Institute melden andere Verbindlichkeiten, die nicht unter die Absätze 1 bis 5 fallen, gesondert.

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

(8) Die zuständigen Behörden können die Erlaubnis geben, auf die Verbindlichkeiten nach Absatz 7 im Einzelfall einen niedrigeren Abfluss-Prozentsatz anzuwenden, wenn alle folgenden Voraussetzungen erfüllt sind:

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

(8) Die zuständigen Behörden können die Erlaubnis geben, auf die Verbindlichkeiten nach Absatz 7 im Einzelfall einen niedrigeren Abfluss-Prozentsatz anzuwenden, wenn alle folgenden Voraussetzungen erfüllt sind:

(9) Die zuständigen Behörden können von der Bedingung nach Absatz 8 Buchstabe d absehen, wenn Artikel 19 Absatz 1 Buchstabe b Anwendung findet. In diesem Fall müssen zusätzliche objektive Kriterien, die in dem in Artikel 460 genannten delegierten Rechtsakt festgelegt sind, erfüllt sein. Wird die Anwendung eines solchen geringeren Abflusses genehmigt, unterrichten die zuständigen Behörden die EBa über die Ergebnisse der Abstimmung nach Artikel 19 Absatz 1 Buchstabe b. Die Einhaltung der Voraussetzungen für derartige geringere Abflüsse wird von den zuständigen Behörden regelmäßig überprüft.

(10) Die EBa arbeitet Entwürfe technischer Regulierungsstandards aus, um die objektiven Kriterien nach Absatz 9 weiter zu spezifizieren.

Sie legt der Kommission diese Entwürfe technischer Regulierungsstandards bis zum 1. Januar 2015 vor.

Der Kommission wird die Befugnis übertragen, die technischen Regulierungsstandards nach Unterabbsatz 1 gemäß den Artikeln 10 bis 14 der Verordnung (EU) Nr. 1093/2010 zu erlassen.

Artikel 423 Zusätzliche Abflüsse19

(1) Andere Sicherheiten als Aktiva nach Artikel 416 Absatz 1 Buchstaben a, b und c, die das Institut für in Anhang II genannte Geschäfte und Kreditderivate hinterlegt, unterliegen einem zusätzlichen Abfluss von 20.

(Gültig bis ... s. Artikel 3 der VO (EU) 2019/876

(2) Institute melden den zuständigen Behörden alle von ihnen eingegangenen Kontrakte, die bei einer wesentlichen Verschlechterung der Kreditqualität des Instituts vertragsbedingt innerhalb von 30 Tagen Liquiditätsabflüsse oder Bedarf an zusätzlichen Sicherheiten vorsehen. Halten die zuständigen Behörden solche Geschäfte im Verhältnis zu den potenziellen Liquiditätsabflüssen des Instituts für wesentlich, so verlangen sie, dass das Institut einen zusätzlichen Liquiditätsabfluss für diese Geschäfte vorsieht, der dem Bedarf an zusätzlichen Sicherheiten infolge einer wesentlichen Verschlechterung seiner Bonität, etwa einer Herabstufung der externen Bonitätsbeurteilung um drei Stufen, entspricht. Das Institut überprüft den Umfang dieser wesentlichen Verschlechterung regelmäßig im Lichte vertragsbedingt relevanter Aspekte und teilt den zuständigen Behörden die Ergebnisse seiner Überprüfungen mit.

(3) Das Institut sieht einen zusätzlichen Liquiditätsabfluss für die Sicherheiten vor, die aufgrund der Auswirkungen ungünstiger Marktbedingungen auf seine Derivatgeschäfte, Finanzierungsgeschäfte und anderen Kontrakte, falls diese wesentlich sind, benötigt werden.

Die EBa arbeitet Entwürfe technischer Regulierungsstandards aus, um die Kriterien für die Bewertung der Wesentlichkeit und Methoden zur Messung des zusätzlichen Liquiditätsabflusses festzulegen.

Die EBa legt der Kommission diese Entwürfe technischer Regulierungsstandards bis zum 31. März 2014 vor.

Der Kommission wird die Befugnis übertragen, die technischen Regulierungsstandards nach Unterabsatz 2 gemäß den Artikeln 10 bis 14 der Verordnung (EU) Nr. 1093/2010 zu erlassen. )

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

(2) Ein Institut meldet den zuständigen Behörden alle von ihm eingegangenen Kontrakte, die innerhalb von 30 Tagen nach einer wesentlichen Verschlechterung der Kreditqualität des Instituts vertragsbedingt zu Liquiditätsabflüssen oder Bedarf an zusätzlichen Sicherheiten führen. Halten die zuständigen Behörden diese Kontrakte im Verhältnis zu den potenziellen Liquiditätsabflüssen des Instituts für wesentlich, so verlangen sie, dass das Institut einen zusätzlichen Liquiditätsabfluss für diese Kontrakte vorsieht, der dem Bedarf an zusätzlichen Sicherheiten entspricht, der aus einer wesentlichen Verschlechterung seiner Kreditqualität, etwa einer Herabstufung der externen Bonitätsbeurteilung um drei Stufen, resultiert. Das Institut überprüft den Umfang dieser wesentlichen Verschlechterung regelmäßig im Lichte vertragsbedingt relevanter Aspekte und teilt den zuständigen Behörden die Ergebnisse seiner Überprüfungen mit.

(3) Das Institut sieht einen zusätzlichen Liquiditätsabfluss für die Sicherheiten vor, die aufgrund der Auswirkungen ungünstiger Marktbedingungen auf seine Derivatgeschäfte benötigt würden, falls diese wesentlich sind.

Die EBa arbeitet Entwürfe technischer Regulierungsstandards aus, in denen die Bedingungen für die Anwendung des Wesentlichkeitskonzepts sowie Methoden für die Messung des zusätzlichen Liquiditätsabflusses festgelegt werden.

Die EBa legt der Kommission diese Entwürfe technischer Regulierungsstandards bis zum 31. März 2014 vor.

Der Kommission wird die Befugnis übertragen, die technischen Regulierungsstandards nach Unterabsatz 2 gemäß den Artikeln 10 bis 14 der Verordnung (EU) Nr. 1093/2010 zu erlassen. )

(4) Das Institut sieht einen zusätzlichen Liquiditätsabfluss vor, der dem Marktwert von Wertpapieren oder anderen Vermögenswerten entspricht, die leer verkauft und innerhalb eines Zeithorizonts von 30 Tagen zu liefern sind, es sei denn, das Institut besitzt die zu liefernden Wertpapiere oder hat diese zu Bedingungen geliehen, die ihre Rückgabe erst nach einem Zeithorizont von 30 Tagen erfordern, und die Wertpapiere sind nicht Teil der liquiden Aktiva des Instituts.

(5) Das Institut sieht einen zusätzlichen Liquiditätsabfluss vor

(6) Als Sicherheit entgegengenommene Einlagen gelten nicht als Verbindlichkeiten für die Zwecke des Artikels 422, für sie gilt aber gegebenenfalls dieser Artikel.

Artikel 424 Abflüsse aus Kredit- und Liquiditätsfazilitäten19

(1) Institute melden Abflüsse aus zugesagten Kredit- und Liquiditätsfazilitäten, die in Form eines Prozentsatzes des Höchstbetrags, der innerhalb der folgenden 30 Tage in Anspruch genommen werden kann, festgelegt werden. Dieser Höchstbetrag darf bewertet werden abzüglich etwaiger Liquiditätsanforderungen nach Artikel 420 Absatz 2 für die außerbilanziellen Posten für die Handelsfinanzierung und abzüglich des Werts der nach Artikel 418 zu stellenden Sicherheit, wenn das Institut diese wieder verwenden kann und sie in Form liquider Aktiva gemäß Artikel 416 gehalten wird. Die zu leistende Sicherheit darf nicht aus von der Gegenpartei der Fazilität oder aus von einem ihr verbundenen Unternehmen begebenen Vermögenswerten bestehen. Liegen dem Institut die erforderlichen Informationen vor, so wird als Höchstbetrag, der für Kredit- und Liquiditätsfazilitäten in Anspruch genommen werden kann, der Höchstbetrag festgelegt, der angesichts der eigenen Verpflichtungen der Gegenpartei oder des vertraglich festgelegten Ziehungsplans in den jeweils folgenden 30 Tagen in Anspruch genommen werden könnte.

(2) Der Höchstbetrag, der in den jeweils folgenden 30 Tagen aus nicht in Anspruch genommenen zugesagten Kredit- und Liquiditätsfazilitäten gezogen werden kann, wird mit 5 % multipliziert, wenn die Fazilitäten in die Forderungsklasse der Retailforderungen nach dem Standard- oder IRB-Ansatz für Kreditrisiko fallen.

(3) Der Höchstbetrag, der in den jeweils folgenden 30 Tagen aus nicht gezogenen zugesagten Kredit- und Liquiditätsfazilitäten in Anspruch genommen werden kann, wird mit 10 % multipliziert, vorausgesetzt die Fazilitäten

(Gültig bis ... s. Artikel 3 der VO (EU) 2019/876

(4) Der zugesagte Betrag einer Liquiditätsfazilität, die einer Verbriefungszweckgesellschaft zur Verfügung gestellt wurde, damit sie andere Vermögenswerte als Wertpapiere von Kunden erwerben kann, die keine Finanzkunden sind, wird mit 10 % multipliziert, insoweit er den Betrag der aktuell von Kunden erworbenen Vermögenswerte übersteigt, und sofern der Höchstbetrag, der in Anspruch genommen werden kann, vertraglich auf den Betrag der aktuell erworbenen Vermögenswerte begrenzt ist. )

(Gültig ab ... s. Artikel 3 der VO (EU) 2019/876

(4) Der zugesagte Betrag einer Liquiditätsfazilität, die einer Verbriefungszweckgesellschaft zur Verfügung gestellt wurde, damit diese Verbriefungszweckgesellschaft andere Vermögenswerte als Wertpapiere von Kunden erwerben kann, die keine Finanzkunden sind, wird mit 10 % multipliziert, sofern der zugesagte Betrag den Betrag der aktuell von Kunden erworbenen Vermögenswerte übersteigt und der Höchstbetrag, der in Anspruch genommen werden kann, vertraglich auf den Betrag der aktuell erworbenen Vermögenswerte begrenzt ist. )

(5) Die Institute melden den Höchstbetrag, der aus sonstigen nicht gezogenen zugesagten Kredit- und Liquiditätsfazilitäten innerhalb der jeweils folgenden 30 Tage in Anspruch genommen werden kann. Dies gilt insbesondere für

(6) Abweichend von Absatz 5 dürfen Institute, die von der Zentral- oder Regionalregierung mindestens eines Mitgliedstaats eingerichtet wurden und durch diese gefördert werden, die Behandlung gemäß den Absätzen 2 und 3 auch auf Kredit- und Liquiditätsfazilitäten anwenden, die Instituten zum alleinigen Zweck der direkten oder indirekten Finanzierung von Förderdarlehen dienen, die den in jenen Absätzen genannten Forderungsklassen zuzuordnen sind. Werden diese Förderdarlehen über ein anderes Institut als Vermittler bereitgestellt (Durchlaufdarlehen), so dürfen Institute abweichend von Artikel 425 Absatz 2 Buchstabe d einen symmetrischen Zu- und Abfluss von 0 % anwenden. Diese Förderdarlehen werden ausschließlich Personen, die keine Finanzkunden sind, gewährt, sind nichtwettbewerblicher, nichtgewinnorientierter Natur und dienen der Förderung der Gemeinwohlziele der Union und/oder der Zentral- oder Regionalregierung des betreffenden Mitgliedstaats. Eine Inanspruchnahme solcher Fazilitäten ist nur nach einem vorherzusehenden Antrag auf ein Förderdarlehen und bis zu dem beantragten Betrag möglich und ist an eine nachfolgende Berichterstattung über die Verwendung der ausgereichten Gelder geknüpft.

Artikel 425 Zuflüsse19

(1) Die Institute melden ihre Liquiditätszuflüsse. Begrenzte Liquiditätszuflüssen sind Liquiditätszuflüsse, die auf 75 % der Liquiditätsabflüsse begrenzt sind. Institute dürfen Liquiditätszuflüsse von Einlagen bei anderen Instituten, die für eine Behandlung nach Artikel 113 Absatz 6 oder 7 in Betracht kommen, von dieser Obergrenze ausnehmen. Sie dürfen Liquiditätszuflüsse aus fälligen Zahlungen von Darlehensnehmern und Anleiheanlegern im Rahmen von Hypothekendarlehen, die durch Schuldverschreibungen, auf die die Behandlung nach Artikel 129 Absatz 4, 5 oder 6 angewandt werden kann, oder durch Schuldverschreibungen im Sinne des Artikels 52 Absatz 4 der Richtlinie 2009/65/EG finanziert sind, von dieser Obergrenze ausnehmen. Sie dürfen Zuflüsse aus Förderdarlehen, die sie als Durchlaufdarlehen weitergereicht haben, ausnehmen. Vorbehaltlich der vorherigen Zustimmung der für die Aufsicht auf Einzelbasis zuständigen Behörde darf ein Institut Zuflüsse ganz oder teilweise ausnehmen, wenn sie von seinem Mutterinstitut oder einem seiner Tochterinstitute oder einem anderen Tochterunternehmen desselben Mutterinstituts oder einem Unternehmen stammen, das mit ihm durch eine Beziehung im Sinne des Artikels 12 Absatz 1 der Richtlinie 83/349/EWG verbunden ist.

(2) Die Liquiditätszuflüsse werden über die jeweils folgenden 30 Tage gemessen. Sie umfassen nur vertragliche Zuflüsse aus Forderungen, die nicht überfällig sind und hinsichtlich derer das Institut keinen Grund zu der Annahme hat, dass sie innerhalb des Zeithorizonts von 30 Tagen nicht erfüllt werden. Liquiditätszuflüsse werden in voller Höhe gemeldet, wobei die folgenden Zuflüsse gesondert gemeldet werden:

(3) Innerhalb eines Zeithorizonts von 30 Tagen erwartete Ab- und Zuflüsse aus in Anhang II genannten Geschäften werden auf Nettobasis aller Gegenparteien berücksichtigt und im Falle eines Nettozuflusses mit 100 % multipliziert. Auf Nettobasis bedeutet hier, dass auch die zu empfangenden Sicherheiten, die nach Artikel 416 als liquide Aktiva anerkannt würden, berücksichtigt werden.

(4) Abweichend von Absatz 2 Buchstabe g können die zuständigen Behörden gestatten, im Einzelfall höhere Zuflüsse für Kredit- und Liquiditätsfazilitäten anzuwenden, sofern sämtliche der folgenden Voraussetzungen erfüllt sind:

(5) Die zuständigen Behörden können von der Voraussetzung nach Absatz 4 Buchstabe d absehen, wenn Artikel 19 Absatz 1 Buchstabe b Anwendung findet. In diesem Fall müssen zusätzliche objektive Kriterien, die in dem in Artikel 460 genannten delegierten Rechtsakt festgelegt sind, erfüllt sein. Wird die Anwendung eines solchen höheren Zuflusses genehmigt, unterrichten die zuständigen Behörden die EBa über die Ergebnisse der Abstimmung nach Artikel 19 Absatz 1 Buchstabe b. Die Einhaltung der Voraussetzungen für derartige höhere Zuflüsse wird regelmäßig von den zuständigen Behörden überprüft.

(6) Die EBa arbeitet bis zum 1. Januar 2015 Entwürfe technischer Regulierungsstandards aus, um die objektiven Kriterien nach Absatz 5 weiter zu spezifizieren.

Die EBa übermittelt der Kommission diese Entwürfe technischer Regulierungsstandards bis zum 1. Januar 2015.

Der Kommission wird die Befugnis übertragen, die technischen Regulierungsstandards nach Unterabsatz 1 gemäß den Artikeln 10 bis 14 der Verordnung (EU) Nr. 1093/2010 zu erlassen.

(7) Zuflüsse aus den im Einklang mit Artikel 416 gemeldeten liquiden Aktiva werden von den Instituten nicht gemeldet, ausgenommen fällige Zahlungen auf Aktiva, die nicht im Marktwert des Vermögenswerts berücksichtigt sind.

(8) Die Institute melden keine Zuflüsse aus neu eingegangenen Verpflichtungen.

(9) Die Institute berücksichtigen Liquiditätszuflüsse, die in Drittstaaten eingehen sollen, in denen Transferbeschränkungen bestehen, oder die auf nichtkonvertierbare Währungen lauten, nur in dem Umfang, in dem sie den Abflüssen in dem Drittstaat bzw. in der betreffenden Währung entsprechen.

Artikel 426 Aktualisierung künftiger Liquiditätsanforderungen

Sobald die Kommission gemäß Artikel 460 einen delegierten Rechtsakt zur Präzisierung der Liquiditätsanforderung erlassen hat, kann die EBa Entwürfe technischer Durchführungsstandards zur Präzisierung der Bedingungen der Artikel 421 Absatz 1, Artikel 422, mit Ausnahme der Absätze 8, 9 und 10, sowie Artikel 424 ausarbeiten, um international vereinbarten Standards Rechnung zu tragen.

Der Kommission wird die Befugnis übertragen, die technischen Durchführungsstandards nach Unterabsatz 1 gemäß Artikel 15 der Verordnung (EU) Nr. 1093/2010 zu erlassen.

Titel III

Meldungen betreffend die stabile Refinanzierung

Artikel 427 Positionen, die eine stabile Refinanzierung bieten

(1) Die Institute melden den zuständigen Behörden gemäß der Meldepflicht nach Artikel 415 Absatz 1 unter Verwendung der einheitlichen Meldeformate nach Artikel 415 Absatz 3 folgende Positionen und deren Bestandteile, damit die Verfügbarkeit einer stabilen Finanzierung beurteilt werden kann:

(2) Gegebenenfalls werden alle Positionen nach dem frühesten Laufzeitende und dem frühestmöglichen Zeitpunkt einer vertraglichen Kündigung folgenden fünf Zeitfenstern zugeordnet:

Artikel 428 Positionen, die stabile Refinanzierung erfordern

(1) Sofern nicht von den Eigenmitteln abgezogen, sind folgende Positionen den zuständigen Behörden gesondert zu melden, um eine Bewertung des Bedarfs an stabiler Refinanzierung zu ermöglichen:

(2) Gegebenenfalls werden alle Positionen den in Artikel 427 Absatz 2 beschriebenen fünf Zeitfenstern zugeordnet.

Titel IV19

Strukturelle Liquiditätsquote

Kapitel 119

Strukturelle Liquiditätsquote

Artikel 428a Anwendung auf konsolidierter Basis19

Kommt die in diesem Titel dargelegte strukturelle Liquiditätsquote gemäß Artikel 11 Absatz 4 auf konsolidierter Basis zur Anwendung, so gelten folgende Bestimmungen:

Artikel 428b Strukturelle Liquiditätsquote19

(1) Die in Artikel 413 Absatz 1 festgelegte strukturelle Liquiditätsanforderung entspricht dem Verhältnis der in Kapitel 3 genannten verfügbaren stabilen Refinanzierung des Instituts zu der in Kapitel 4 genannten erforderlichen stabilen Refinanzierung des Instituts und wird als Prozentsatz ausgedrückt. Die Institute berechnen ihre strukturelle Liquiditätsquote nach folgender Formel:

| Verfügbare stabile Refinanzierung

Erforderliche stabile Refinanzierung |

= Strukturelle Liquiditätsquote % |

(2) Die Institute halten ihre strukturelle Liquiditätsquote bei mindestens 100 %, für all ihre Geschäfte in der Meldewährung berechnet, unabhängig davon, auf welche Währung diese tatsächlich lauten.

(3) Ist die strukturelle Liquiditätsquote eines Instituts zu irgendeinem Zeitpunkt unter 100 % gesunken oder ist nach vernünftigem Ermessen zu irgendeinem Zeitpunkt davon auszugehen, dass dies geschieht, kommt die in Artikel 414 festgelegte Anforderung zur Anwendung. Das Institut bemüht sich, seine strukturelle Liquiditätsquote wieder auf den in Absatz 2 des vorliegenden Artikels genannten Wert zu bringen. Die zuständigen Behörden bewerten die Gründe, warum das Institut Absatz 2 des vorliegenden Artikels nicht eingehalten hat, bevor sie etwaige aufsichtliche Maßnahmen ergreifen.

(4) Die Institute berechnen und überwachen ihre strukturelle Liquiditätsquote für all ihre Geschäfte in der Meldewährung, unabhängig davon, auf welche Währung diese tatsächlich lauten, und gesondert für ihre Geschäfte in den einzelnen Währungen, die gemäß Artikel 415 Absatz 2 der gesonderten Meldung unterliegen.

(5) Die Institute sorgen dafür, dass die Währungsverteilung ihres Finanzierungsprofils mit der Währungsverteilung ihrer Aktiva generell in Einklang steht. Sofern angebracht, können die zuständigen Behörden von Instituten die Beschränkung von Währungsinkongruenzen verlangen, indem sie Obergrenzen für den Anteil der erforderlichen stabilen Refinanzierung in einer bestimmten Währung festlegen, der mit verfügbarer stabiler Refinanzierung in einer anderen Währung erfüllt werden kann. Diese Beschränkung darf nur auf eine Währung angewandt werden, die gemäß Artikel 415 Absatz 2 der gesonderten Meldung unterliegt.

Bei der Festlegung der Höhe etwaiger Beschränkungen für Währungsinkongruenzen, die nach Maßgabe dieses Artikels angewandt werden dürfen, berücksichtigen die zuständigen Behörden zumindest,

Jede Beschränkung von Währungsinkongruenzen, die gemäß diesem Artikel eingeführt worden ist, stellt eine besondere Liquiditätsanforderung nach Artikel 105 der Richtlinie 2013/36/EU dar.

Kapitel 219

Allgemeine Regeln für die Berechnung der strukturellen Liquiditätsquote

Artikel 428c Berechnung der strukturellen Liquiditätsquote19

(1) Sofern in diesem Titel nichts anderes festgelegt ist, berücksichtigen die Institute Aktiva, Verbindlichkeiten und außerbilanzielle Posten auf Bruttobasis.

(2) Zur Berechnung ihrer strukturellen Liquiditätsquote wenden die Institute die in den Kapiteln 3 und 4 festgelegten geeigneten Faktoren für die stabile Refinanzierung auf den Buchwert ihrer Aktiva, Verbindlichkeiten und außerbilanziellen Posten an, sofern in diesem Titel nichts anderes festgelegt ist.

(3) Die Institute zählen die erforderliche stabile Refinanzierung und die verfügbare stabile Refinanzierung nicht doppelt.

Sofern in diesem Titel nichts anderes festgelegt ist, wird ein Posten, der mehr als einer Kategorie der erforderlichen stabilen Refinanzierung zugeordnet werden kann, derjenigen Kategorie der erforderlichen stabilen Refinanzierung zugeordnet, die zur größten vertraglichen erforderlichen Refinanzierung für diesen Posten führt.

Artikel 428d Derivatkontrakte19

(1) Zur Berechnung des Betrags der in den Kapiteln 3 und 4 genannten erforderlichen stabilen Refinanzierung für Derivatkontrakte wenden die Institute diesen Artikel an.

(2) Unbeschadet des Artikels 428ah Absatz 2 berücksichtigt ein Institut den Zeitwert von Derivatpositionen auf Nettobasis, wenn diese Positionen in demselben Netting-Satz, der die Anforderungen des Artikels 429c Absatz 1 erfüllt, enthalten sind. Ist dies nicht der Fall, berücksichtigt das Institut den Zeitwert von Derivatpositionen auf Bruttobasis und behandelt diese Derivatpositionen für die Zwecke des Kapitels 4 als unter seinen eigenen Netting-Satz fallend.

(3) Für die Zwecke dieses Titels bezeichnet der Ausdruck 'Zeitwert eines Netting-Satzes' die Summe der Zeitwerte aller in einem Netting-Satz enthaltenen Geschäfte.

(4) Unbeschadet des Artikels 428ah Absatz 2 werden sämtliche in Anhang II Nummer 2 Buchstaben a bis e aufgeführten Derivatkontrakte, die mit einem am selben Tag erfolgenden vollständigen Austausch der Kapitalbeträge verbunden sind, währungsübergreifend auf Nettobasis berechnet, einschließlich für die Zwecke der Meldung in einer Währung, die gemäß Artikel 415 Absatz 2 der gesonderten Meldung unterliegt, selbst wenn diese Geschäfte nicht in demselben Netting-Satz, der die Anforderungen des Artikels 429c Absatz 1 erfüllt, enthalten sind.

(5) Zur Minderung des Risikos einer Derivatposition als Sicherheit erhaltene Barmittel werden als solche behandelt und werden nicht als Einlagen behandelt, auf die Kapitel 3 anwendbar ist.

(6) Die zuständigen Behörden können mit Zustimmung der jeweiligen Zentralbank beschließen, dass die Auswirkungen von Derivatkontrakten auf die Berechnung der strukturellen Liquiditätsquote ausnahmsweise unberücksichtigt bleiben dürfen, auch indem sie die Faktoren für die erforderliche stabile Refinanzierung und Rückstellungen und Verluste festlegen, sofern alle folgenden Bedingungen erfüllt sind:

Kommt ein Tochterunternehmen mit Hauptsitz in einem Drittland nach dem nationalen Recht dieses Drittlands zur Festlegung der strukturellen Liquiditätsanforderung in den Genuss der im ersten Unterabsatz genannten Ausnahmeregelung, so wird diese Regelung in ihrer im nationalen Recht des Drittlands festgelegten Form für Konsolidierungszwecke berücksichtigt.

Artikel 428e Netting von besicherten Kreditvergaben und Kapitalmarkttransaktionen19

Aktiva und Verbindlichkeiten aus Wertpapierfinanzierungsgeschäften mit ein und derselben Gegenpartei werden auf Nettobasis berechnet, sofern diese Aktiva und Verbindlichkeiten die in Artikel 429b Absatz 4 festgelegten Nettingbedingungen erfüllen.

Artikel 428f Interdependente Aktiva und Verbindlichkeiten19

(1) Mit vorheriger Zustimmung der zuständigen Behörden kann ein Institut ein Aktivum und eine Verbindlichkeit als interdependent behandeln, wenn alle folgenden Bedingungen erfüllt sind:

(2) Bei Aktiva und Verbindlichkeiten wird davon ausgegangen, dass sie die in Absatz 1 festgelegten Bedingungen erfüllen und interdependent sind, wenn sie direkt mit den folgenden Produkten oder Dienstleistungen zusammenhängen:

(3) Die EBa überwacht Aktiva und Verbindlichkeiten sowie Produkte und Dienstleistungen, die nach den Absätzen 1 und 2 als interdependente Aktiva und Verbindlichkeiten behandelt werden, um zu ermitteln, ob und inwieweit die in Absatz 1 festgelegten Eignungskriterien erfüllt sind. Die EBa berichtet der Kommission über die Ergebnisse dieser Überwachung und berät die Kommission in der Frage, ob die in Absatz 1 festgelegten Bedingungen oder die Liste der Produkte und Dienstleistungen in Absatz 2 geändert werden müssen.

Artikel 428g Einlagen in institutsbezogenen Sicherungssystemen und Genossenschaftsverbunden19

Gehört ein Institut einem institutsbezogenen Sicherungssystem der in Artikel 113 Absatz 7 genannten Art, einem Verbund, der für die in Artikel 10 vorgesehene Ausnahme in Frage kommt, oder einem Genossenschaftsverbund in einem Mitgliedstaat an, so gilt für die von dem Institut beim Zentralinstitut gehaltenen Sichteinlagen, die das einlegende Institut gemäß dem delegierten Rechtsakt nach Artikel 460 Absatz 1 als liquide Aktiva betrachtet, Folgendes:

Artikel 428h Günstigere Behandlung innerhalb einer Gruppe oder innerhalb eines institutsbezogenen Sicherungssystems19

(1) Abweichend von den Kapiteln 3 und 4 können die zuständigen Behörden in den Fällen, in denen Artikel 428g keine Anwendung findet, Instituten im Einzelfall gestatten, einen höheren Faktor für die verfügbare stabile Refinanzierung oder einen niedrigeren Faktor für die erforderliche stabile Refinanzierung auf Aktiva, Verbindlichkeiten und zugesagte Kredit- oder Liquiditätsfazilitäten anzuwenden, wenn alle folgenden Bedingungen erfüllt sind:

(2) Sind das Institut und die Gegenpartei in verschiedenen Mitgliedstaaten niedergelassen, so können die zuständigen Behörden von der unter Absatz 1 Buchstabe d festgelegten Voraussetzung absehen, sofern zusätzlich zu den in Absatz 1 festgelegten Kriterien die folgenden Kriterien erfüllt sind:

Die zuständigen Behörden konsultieren einander nach Maßgabe des Artikels 20 Absatz 1 Buchstabe b, um festzustellen, ob die in diesem Absatz niedergelegten zusätzlichen Kriterien erfüllt sind.

Kapitel 319

Verfügbare stabile Refinanzierung

Abschnitt 119

Allgemeine Bestimmungen

Artikel 428i Berechnung des Betrags der verfügbaren stabilen Refinanzierung19

Sofern in diesem Kapitel nichts anderes festgelegt ist, wird der Betrag der verfügbaren stabilen Refinanzierung berechnet, indem der Buchwert der verschiedenen Kategorien oder Arten von Verbindlichkeiten und Eigenmitteln mit den gemäß Abschnitt 2 anzuwendenden Faktoren für die verfügbare stabile Refinanzierung multipliziert wird. Der Gesamtbetrag der verfügbaren stabilen Refinanzierung entspricht der Summe der gewichteten Beträge der Verbindlichkeiten und Eigenmittel.

Anleihen und andere Schuldverschreibungen, die das Institut begeben hat und die ausschließlich auf dem Privatkundenmarkt verkauft und auf einem Privatkundenkonto geführt werden, können als in die geeignete Kategorie von Privatkundeneinlagen fallend behandelt werden. Es sind Beschränkungen vorzusehen, die bewirken, dass diese Instrumente ausschließlich von Privatkunden erworben und gehalten werden können.

Artikel 428j Restlaufzeit von Verbindlichkeiten oder von Eigenmitteln19

(1) Sofern in diesem Kapitel nichts anderes festgelegt ist, berücksichtigen die Institute die vertragliche Restlaufzeit ihrer Verbindlichkeiten und Eigenmittel, um die gemäß Abschnitt 2 anzuwendenden Faktoren für die verfügbare stabile Refinanzierung zu ermitteln.

(2) Die Institute berücksichtigen bestehende Optionen, um die Restlaufzeit einer Verbindlichkeit oder von Eigenmitteln zu ermitteln. Dabei gehen sie von der Annahme aus, dass die Gegenpartei Kündigungsoptionen zum frühestmöglichen Zeitpunkt ausüben wird. Bei Optionen, die nach Ermessen des Instituts ausgeübt werden können, berücksichtigen das Institut und die zuständigen Behörden Reputationsfaktoren, die die Möglichkeit eines Instituts, die Option nicht auszuüben, einschränken könnten, insbesondere Markterwartungen, dass Institute bestimmte Verbindlichkeiten vor Fälligkeit tilgen sollten.

(3) Die Institute behandeln Einlagen mit vereinbarter Kündigungsfrist entsprechend ihrer jeweiligen Kündigungsfrist und Termineinlagen entsprechend ihrer Restlaufzeit. Abweichend von Absatz 2 des vorliegenden Artikels berücksichtigen die Institute die Optionen für vorzeitige Abhebungen nicht, wenn der Einleger eine erhebliche Vorfälligkeitsentschädigung für vorzeitige Abhebungen in weniger als einem Jahr zahlen muss, wie sie in dem delegierten Rechtsakt nach Artikel 460 Absatz 1 festgelegt ist, um die Restlaufzeit von Privatkunden-Termineinlagen zu ermitteln.

(4) Um die nach Abschnitt 2 anzuwendenden Faktoren für die verfügbare stabile Refinanzierung zu ermitteln, behandeln die Institute jeden Teil von Verbindlichkeiten mit einer Restlaufzeit von einem Jahr oder mehr, der innerhalb von weniger als sechs Monaten fällig wird, und jeden Teil solcher Verbindlichkeiten, der innerhalb von mindestens sechs Monaten und weniger als einem Jahr fällig wird, so, als habe er eine Restlaufzeit von weniger als sechs Monaten bzw. eine Restlaufzeit von mindestens sechs Monaten und weniger als einem Jahr.

Abschnitt 219

Faktoren für die verfügbare stabile Refinanzierung

Artikel 428k Faktor für die verfügbare stabile Refinanzierung von 0 %19

(1) Sofern in den Artikeln 428l bis 428o nichts anderes festgelegt ist, unterliegen alle Verbindlichkeiten ohne feste Laufzeit, einschließlich Verkaufspositionen und Positionen mit offener Laufzeit, einem Faktor für die verfügbare stabile Refinanzierung von 0 %, mit den folgenden Ausnahmen:

(2) Latente Steuerschulden und Minderheitsbeteiligungen nach Absatz 1 unterliegen einem der folgenden Faktoren:

(3) Die folgenden Verbindlichkeiten unterliegen einem Faktor für die verfügbare stabile Refinanzierung von 0 %:

(4) Die Institute wenden einen Faktor für die verfügbare stabile Refinanzierung von 0 % auf den absoluten Wert der Differenz - sofern negativ - zwischen der Summe der Zeitwerte über alle Netting-Sätze mit positivem Zeitwert und der Summe der Zeitwerte über alle Netting-Sätze mit negativem Zeitwert an, wobei die Berechnung nach Artikel 428d erfolgt.