Für einen individuellen Ausdruck passen Sie bitte die

Für einen individuellen Ausdruck passen Sie bitte dieEinstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2013, Umweltmanagement

| Für einen individuellen Ausdruck passen Sie bitte die Einstellungen in der Druckvorschau Ihres Browsers an. Regelwerk, EU 2013, Umweltmanagement |

|

Beschluss 2013/131/EU der Kommission vom 4. März 2013 über ein Nutzerhandbuch mit den Schritten, die zur Teilnahme an EMAS nach der Verordnung (EG) Nr. 1221/2009 des Europäischen Parlaments und des Rates über die freiwillige Teilnahme von Organisationen an einem Gemeinschaftssystem für Umweltmanagement und Umweltbetriebsprüfung unternommen werden müssen

(Bekanntgegeben unter Aktenzeichen C(2013) 1114)

(Text von Bedeutung für den EWR)

(ABl. Nr. L 76 vom 19.03.2013 S. 1, ber. L 193 S. 30;

Beschl. (EU) 2017/2285 - ABl. Nr. L 328 vom 12.12.2017 S. 38 A;

Beschl. (EU) 2020/1802 - ABl. L 402 vom 01.12.2020 S. 51;

Beschl. (EU) 2023/2463 - ABl. L 2023/2463 vom 10.11.2023aufgehoben)

aufgehoben/ersetzt gem. Art. 2 des Beschl.'es (EU) 2023/2463

Die Europäische Kommission -

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Verordnung (EG) Nr. 1221/2009 des Europäischen Parlaments und des Rates vom 25. November 2009 über die freiwillige Teilnahme von Organisationen an einem Gemeinschaftssystem für Umweltmanagement und Umweltbetriebsprüfung und zur Aufhebung der Verordnung (EG) Nr. 761/2001 sowie der Beschlüsse der Kommission 2001/681/EG und 2006/193/EG 1, insbesondere auf Artikel 46 Absatz 5,

in Erwägung nachstehenden Grundes:

Unternehmen und andere Organisationen sollten zusätzliche Informationen und Hinweise zu den Schritten erhalten, die für eine Teilnahme an EMAS unternommen werden müssen

- hat folgenden Beschluss erlassen:

Zur näheren Erläuterung der Schritte, die für eine Teilnahme an EMAS unternommen werden müssen, nimmt die Kommission dieses Nutzerhandbuch an.

Dieser Beschluss ist an die Mitgliedstaaten gerichtet.

Brüssel, den 4. März 2013

| Anhang I 20 |

I. Einleitung

Ein erklärtes Ziel der EU-Umweltpolitik ist es, alle Arten von Organisationen dazu anzuregen, zur Verringerung ihrer Umweltauswirkungen Umweltmanagementsysteme einzuführen und zu nutzen. Umweltmanagementsysteme gehören zu den Instrumenten, durch die Unternehmen und andere Organisationen ihre Umweltleistung verbessern und Energie und sonstige Ressourcen einsparen können. Daher möchte die Europäische Union Unternehmen und Organisationen anregen, am System für Umweltmanagement und Umweltbetriebsprüfung (EMAS), einem Managementinstrument zur Bewertung, Verbesserung und Kommunikation ihrer Umweltleistung, teilzunehmen.

EMAS wurde 1993 eingeführt und im Laufe der Zeit weiterentwickelt. Rechtsgrundlage für das System ist die EMAS-Verordnung 1 in der zuletzt 2009 überarbeiteten Fassung.

Das vorliegende EMAS-Nutzerhandbuch wurde nach Maßgabe von Artikel 46 Absatz 5 der EMAS-Verordnung erstellt. Es enthält klare und einfach nachzuvollziehende Ratschläge für Organisationen, die an der Einführung von EMAS interessiert sind. Diese sind schrittweise aufgebaut und leicht zu befolgen. Das Handbuch beschreibt die wichtigsten Elemente des Systems und erläutert die Schritte, die eine Organisation unternehmen muss, wenn sie an EMAS teilnehmen will. Das Dokument soll den Organisationen die Einführung von EMAS erleichtern und so zu einer breiteren Anwendung des Systems beitragen. Ferner soll auch das allgemeine Ziel der europäischen Verordnung verfolgt werden, nämlich die Förderung einer einheitlichen Anwendung in allen Mitgliedstaaten und die Schaffung eines gemeinsamen Rechtsrahmens. Für spezifische Fragen im Zusammenhang mit "Global EMAS", der weltweiten Anwendung von EMAS, sei auf den Beschluss 2011/832/EU der Kommission 2 vom 7. Dezember 2011 über einen Leitfaden zur EU-Sammelregistrierung, Drittlandregistrierung und weltweiten Registrierung nach der Verordnung (EG) Nr. 1221/2009 verwiesen.

II. Was ist das System für Umweltmanagement und Umweltbetriebsprüfung (EMAS)?

EMAS ist ein freiwilliges Instrument, das allen Organisationen in allen Wirtschaftszweigen innerhalb und außerhalb der Europäischen Union zur Verfügung steht, die

Im Folgenden werden die einzelnen Schritte beschrieben, die für eine Registrierung im Rahmen des Systems und für seine Anwendung erforderlich sind.

Organisationen, die eine EMAS-Registrierung anstreben, müssen

Ferner müssen die Organisationen folgende Anforderungen erfüllen:

Nach der Registrierung sind die Organisationen berechtigt, das EMAS-Logo zu führen.

III. Kosten und Nutzen der Einführung von EMAS

Im Allgemeinen tragen Umweltmanagementsysteme wie EMAS dazu bei, dass Organisationen ihre Ressourceneffizienz verbessern, Umweltrisiken mindern und mit ihrer öffentlichen Umwelterklärung anderen ein Beispiel geben. Die Kosten für die Einführung eines Umweltmanagementsystems werden durch die Einsparungen mehr als aufgewogen.

Nutzen

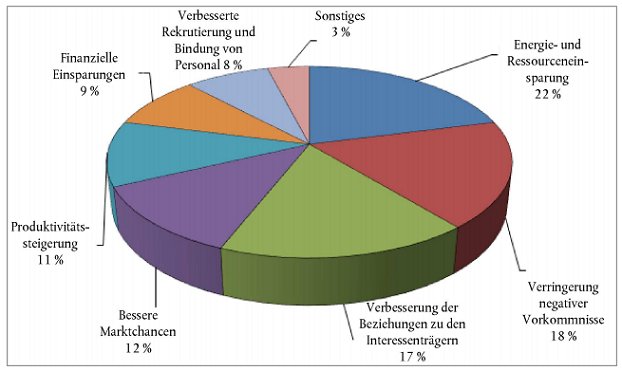

Zu den Kosten und Nutzen einer EMAS-Registrierung wurde eine Studie 3 durchgeführt. Es wurde eine Befragung durchgeführt, deren Teilnehmer aufgefordert wurden, aus einer vorgegebenen Liste die positivsten Auswirkungen zu wählen."Energie- und Ressourceneinsparungen" wurde mit 21 % am häufigsten ausgewählt, wie Abbildung 1 zeigt. Es folgten "Verringerung negativer Vorkommnisse" mit 18 % und "Verbesserung der Beziehungen zu den Interessenträgern" mit 17 %.

Abbildung 1

Nutzen der Einführung von EMAS (% aller Antworten)

Einsparungen durch Effizienzsteigerung

Der Nutzen durch "Energie- und Ressourceneinsparungen" wurde am häufigsten ausgewählt. Für Organisationen aller Größen waren nachweislich allein die Energieeinsparungen höher als die jährlichen Kosten für die Unterhaltung eines Umweltmanagementsystems. Größeren Organisationen dürfte es demnach leicht möglich sein, die Kosten für die Einführung von EMAS wieder einzubringen.

Weniger negative Vorkommnisse

Der Nutzen durch weniger negative Vorkommnisse belegte den zweiten Platz. Mehrere Faktoren, wie die geringere Häufigkeit von Verstößen gegen das Umweltrecht, spielten hier eine Rolle. Der damit verbundene Nutzen besteht ganz offensichtlich in besseren Beziehungen zu den Aufsichtsbehörden.

Bessere Beziehungen zu den Interessenträgern

Die Organisationen, insbesondere öffentliche Verwaltungen und Dienstleistungsunternehmen, bewerteten bessere Beziehungen zu den Interessenträgern als entscheidenden Vorteil.

Mehr Marktchancen

Eine EMAS-Registrierung kann sich positiv auf die Geschäftstätigkeit auswirken. Sie kann dazu beitragen, Kunden zu binden und neue Kunden zu gewinnen. Bei der Vergabe von öffentlichen Aufträgen kann sich die Tatsache, ein EMAS-Umweltmanagementsystem eingeführt zu haben, günstig auswirken. Organisationen, die öffentliche Aufträge vergeben, können zwar von den Bietern eine EMAS-Registrierung nicht ausdrücklich verlangen, die Unternehmen können jedoch durch ihre Registrierung nachweisen, dass sie bereits über die technischen Mittel verfügen, um die vertraglichen Umweltmanagementanforderungen zu erfüllen.

Darüber hinaus können Organisationen im Rahmen ihrer Umweltpolitik ihre Lieferanten dazu anregen, ein Umweltmanagementsystem einzurichten. Eine EMAS-Registrierung kann die internen Geschäftsabläufe für beide Seiten erleichtern.

Regulatorische Entlastung

Nach EMAS registrierte Organisationen können Anspruch auf regulatorische Entlastung haben. Für Unternehmen des verarbeitenden Gewerbes ergibt sich möglicherweise ein Nutzen, da sie aufgrund der EMAS-Registrierung mit bestimmten Erleichterungen im Rahmen der Rechtsvorschriften über die integrierte Vermeidung und Verminderung der Umweltverschmutzung rechnen können 4.

Auch mehrere Mitgliedstaaten räumen Organisationen mit EMAS-Registrierung im Rahmen ihrer nationalen und regionalen Rechts- und Verwaltungsvorschriften im Umweltbereich Erleichterungen ein. Solche Erleichterungen sind beispielsweise vereinfachte Aufzeichnungsverpflichtungen, weniger häufige Inspektionen, niedrigere Abfallentsorgungsgebühren und längere Intervalle zwischen der Erneuerung von Genehmigungen.

Als konkrete Beispiele können aufgeführt werden: Verringerung der Abfallentsorgungsgebühren um 50 %, Verringerung der Gebühren für Zulassungsverfahren um 20 bis 30 %, Erlass der Gebühren für die Überwachung und Durchsetzung der nationalen Rechtsvorschriften um bis zu 100 %, Verringerung der Gebühren staatlicher Stellen für öffentliche Dienstleistungen um 30 %, Verringerung der Gebühren für wasserrechtliche Genehmigungsverfahren zur Nutzung von Oberflächenwasser, für Genehmigungen zur Grundwasserentnahme und für Verfahren für die Zulassung von Deponien um 30 %. Außerdem ergeben sich Erleichterungen in Bezug auf die Verwaltung der Überwachung von und des Umgangs mit gefährlichen Chemikalien, die Pflichten im Rahmen der Abfallentsorgung (da die Organisationen entsprechende Überwachungsmaßnahmen nicht erneut nachweisen müssen) und die Überwachung von Treibhausgasemissionen.

Kosten und Nutzen

Unternehmen sollten die EMAS-Registrierung als Investition betrachten. Die Einführung von EMAS verursacht interne und externe Kosten, beispielsweise für Beratung, für Personal im Zusammenhang mit der Durchführung und Nachverfolgung von Maßnahmen, für Inspektionen, Registrierungsgebühren usw.

Die tatsächlichen Kosten und Nutzen können sehr unterschiedlich sein und hängen beispielsweise von der Größe und den Tätigkeiten der betreffenden Organisation, dem aktuellen Stand ihrer Umweltmanagementverfahren, dem jeweiligen Land usw. ab. Im Allgemeinen bringt aber ein Umweltmanagementsystem erhebliche Einsparungen mit sich. Verschiedene Studien haben gezeigt, dass die Organisationen die Einführungskosten in relativ kurzer Zeit durch Ertragssteigerungen wieder erwirtschaften, in den meisten Fällen innerhalb von ein bis zwei Jahren 5 6 7 8 9.

Tabelle 1 Kosten und potenzielle jährliche Einsparungen durch Effizienzsteigerung im Rahmen von EMAS1

| (EUR) | |||

| Größenklasse2 | Potenzielle jährliche Einsparung durch Effizienzsteigerung | Kosten für die Einführung von EMAS im ersten Jahr3 | Laufende jährliche Kosten für EMAS4 |

| Kleinstorganisationen | 3.000-10.000 | 22.500 | 10.000 |

| Kleine Organisationen | 20.000-40.000 | 38.000 | 22.000 |

| Mittlere Organisationen | bis zu 100.000 | 40.000 | 17.000 |

| Große Organisationen | bis zu 400.000 | 67.000 | 39.000 |

| Die Angaben zu den "potenziellen jährlichen Einsparungen durch Effizienzsteigerung" beziehen sich ausschließlich auf Energieeinsparungen. Zu den Einsparungen durch Ressourceneffizienz liegen keine Daten vor. | |||

| Quelle: "Costs and Benefits of EMAS to Registered Organisations", für die Europäische Kommission durchgeführte Studie, 2009.

1) Die Zahlen in Tabelle 1 sind Richtwerte für die jeweiligen Größenklassen. Sie sind daher nicht direkt auf alle Organisationen oder Situationen anwendbar. 2) Größenklassen gemäß der Empfehlung 2003/361/EG der Kommission betreffend die Definition der Kleinstunternehmen sowie der kleinen und mittleren Unternehmen (ABl. Nr. L 124 vom 20.05.2003 S. 36). 3) KMU können ihre Einführungskosten im ersten Jahr häufig durch die Einführung von EMAS mithilfe der EMAS Easy-Methode verringern. Jüngsten Schätzungen zufolge können in bestimmten Fällen die Kosten im ersten Jahr der Einführung für Kleinstorganisationen auf bis zu 11.500 EUR und für kleine Organisationen auf bis zu 17.000 EUR verringert werden. Diese Schätzungen, die nur als Richtwerte dienen, basieren auf Daten, die KMU nach Seminaren für KMU in verschiedenen Mitgliedstaaten bereitgestellt haben. 4) KMU können ihre Einführungskosten im ersten Jahr häufig durch die Einführung von EMAS mithilfe der EMAS Easy-Methode verringern. Jüngsten Schätzungen zufolge können in bestimmten Fällen die laufenden Kosten für Kleinstorganisationen auf bis zu 2.200 EUR pro Jahr und für kleine Organisationen auf bis zu 3.300 EUR pro Jahr verringert werden. Diese Schätzungen, die nur als Richtwerte dienen, basieren auf Daten, die KMU nach Seminaren für KMU in verschiedenen Mitgliedstaaten bereitgestellt haben. |

|||

Die EMAS-Arbeitshilfe "Toolkit for small organisations" 10 enthält viele weitere Kosten/Nutzen-Beispiele zu den Einsparungspotenzialen.

Insgesamt sind die festen Kosten und die externen Kosten für kleinste und kleine Organisationen im Vergleich mit mittleren und großen Organisationen höher, da letztere Größenvorteile nutzen können und bei ihnen ein höherer Anteil der Kosten intern über die Umweltabteilungen verbucht wird und die externen Kosten wegen des geringeren Bedarfs an externer Beratung niedriger sind. Doch auch sehr große Organisationen sind gut beraten, die Einführungskosten genau zu analysieren.

EMAS und Energiemanagementsysteme wie EN 16001 und ISO 50001 sind sich recht ähnlich. Da das Energienutzungsmanagement Bestandteil von EMAS ist, sind Organisationen mit EMAS-Registrierung schon dabei, ihre Energieeffizienz zu verbessern und erfüllen daher bereits die meisten Anforderungen der EN 16001 und der ISO 50001. Auch dies kann zu Kosteneinsparungen führen.

Organisationen, die eine EMAS-Registrierung erwägen, sollten auch die technische Unterstützung und finanziellen Hilfen berücksichtigen, die von den Mitgliedstaaten, den nationalen, regionalen und lokalen Behörden und den zuständigen EMAS-Stellen angeboten werden.

Das EMAS-System (auch bekannt als EMAS III) wurde durch die Verordnung (EG) Nr. 1221/2009 eingeführt und gilt unmittelbar in jedem Mitgliedstaat.

1. Allgemeines

1.1. Geltungsbereich

Seit 2001 können öffentliche und private Organisationen aus allen Bereichen an EMAS teilnehmen. Mit EMAS III steht das System auch außereuropäischen Organisationen und europäischen Unternehmen, die in außereuropäischen Ländern tätig sind, offen. Hierzu gibt es einen speziellen Leitfaden zur EU-Sammelregistrierung, Drittlandregistrierung und weltweiten Registrierung.

"Organisation": Gesellschaft, Körperschaft, Betrieb, Unternehmen, Behörde oder Einrichtung bzw. Teil oder Kombination hiervon, innerhalb oder außerhalb der Gemeinschaft, mit oder ohne Rechtspersönlichkeit, öffentlich oder privat, mit eigenen Funktionen und eigener Verwaltung.

Private oder öffentliche Organisationen aller Wirtschaftszweige können EMAS an einem, mehreren oder allen Standorten einführen 11. Die kleinste Einheit, für die eine Registrierung vorgenommen werden kann, ist ein Standort.

"Standort": ein bestimmter geografischer Ort, der der Kontrolle einer Organisation untersteht und an dem Tätigkeiten ausgeführt, Produkte hergestellt und Dienstleistungen erbracht werden, einschließlich der gesamten Infrastruktur, aller Ausrüstungen und aller Materialien; ein Standort ist die kleinste für die Registrierung in Betracht zu ziehende Einheit.

Unter einem "bestimmten geografischen Ort" ist Folgendes zu verstehen:

ein physisches Kontinuum von Flächen, Gebäuden, Ausrüstung oder Infrastrukturen, das auch durch externe Elemente unterbrochen sein kann, sofern die funktionale und organisatorische Kontinuität der Tätigkeiten gewährleistet ist.

1.2. Anforderungen

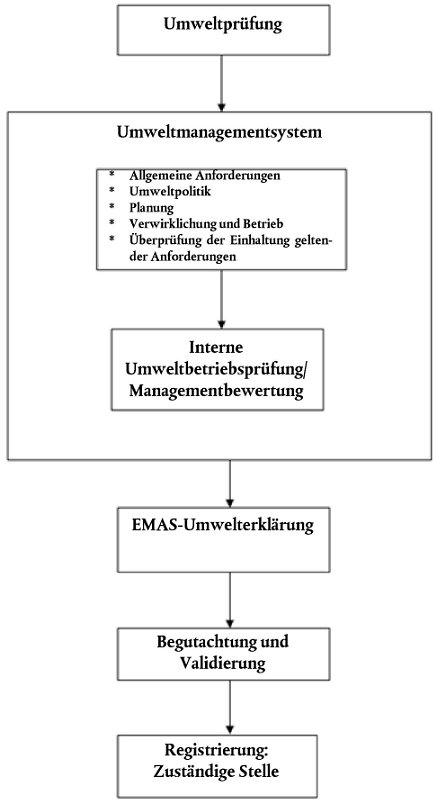

Zur Einführung von EMAS sind in der Regel folgende Schritte erforderlich:

(1) Die Organisation führt zunächst eine Umweltprüfung durch, d. h. sie untersucht erstmalig alle ihre Tätigkeiten im Hinblick auf deren direkte und indirekte Umweltaspekte und ermittelt die geltenden Umweltvorschriften.

(2) Auf dieser Grundlage führt sie ein Umweltmanagementsystem gemäß EN ISO 14001 (Anhang II der EMAS-Verordnung) ein.

(3) Dieses Umweltmanagementsystem wird im Rahmen einer internen Umweltbetriebsprüfung und einer Managementbewertung überprüft.

(4) Die Organisation erstellt ihre EMAS-Umwelterklärung.

(5) Umweltprüfung und Umweltmanagementsystem werden von einem akkreditierten oder zugelassenen EMAS-Gutachter begutachtet, der die Umwelterklärung validiert.

(6) Nach erfolgter Validierung kann die Organisation bei der zuständigen Stelle einen Antrag auf EMAS-Registrierung stellen.

Gemäß Artikel 46 der EMAS-Verordnung erarbeitet die Europäische Kommission gegenwärtig in Absprache mit den Mitgliedstaaten und anderen Interessenträgern "branchenspezifische Referenzdokumente" 12 für eine Reihe prioritärer Branchen.

Jedes Referenzdokument enthält Folgendes:

Nach EMAS registrierte Organisationen sollten die branchenspezifischen Referenzdokumente (sofern für ihre Branche vorhanden) auf zwei verschiedenen Stufen berücksichtigen:

Die Teilnahme an EMAS ist ein fortlaufender Prozess. Wann immer eine Organisation ihre Umweltleistung überprüft und Verbesserungen plant, konsultiert sie das branchenspezifische Referenzdokument (sofern vorhanden) zu bestimmten Themen, um Anregungen für die thematischen Fragen zu finden, die in einem schrittweisen Ansatz als Nächstes geregelt werden sollten.

Abbildung 2

Allgemeiner Ablauf einer EMAS-Einführung

Tabelle 2 Als Anhaltspunkt dienender Zeitplan für die EMAS-Einführung. Die für die einzelnen Tätigkeiten veranschlagte Zeit kann - je nach Mitgliedstaat, Größe der Organisation usw. - kürzer oder länger ausfallen; die Angaben in der Tabelle sind Durchschnittswerte.

| EMAS | Monat 1 | Monat 2 | Monat 3 | Monat 4 | Monat 5 | Monat 6 | Monat 7 | Monat 8 | Monat 9 | Monat 10 |

| Umweltprüfung | X | X | ||||||||

| Umweltmanagementsystem | X | X | X | X | X | X | ||||

| Allgemeine Anforderungen | X | |||||||||

| Umweltpolitik | X | |||||||||

| Planung: Umweltzielsetzungen und -einzelziele | X | |||||||||

| Planung: Umweltprogramm | X | X | X | |||||||

| Verwirklichung und Betrieb: Ressourcen, Aufgaben, Verantwortlichkeit und Befugnis | X | |||||||||

| Verwirklichung und Betrieb: Fähigkeit, Schulung und Bewusstsein, einschließlich Mitarbeiterbeteiligung | X | |||||||||

| Verwirklichung und Betrieb: Kommunikation (intern und extern) | X | |||||||||

| Verwirklichung und Betrieb: Dokumentation und Dokumentenlenkung | X | X | X | X | X | |||||

| Verwirklichung und Betrieb: Ablauflenkung | X | X | ||||||||

| Verwirklichung und Betrieb: Notfallpläne | X | |||||||||

| Überprüfung: Überwachung und Messung, Bewertung der Einhaltung von Rechtsvorschriften, Nichtkonformität, Korrektur- und Vorbeugungsmaßnahmen, Lenkung von Aufzeichnungen | X | X | X | |||||||

| Überprüfung: Interne Umweltbetriebsprüfung | X | X | ||||||||

| Managementbewertung | X | |||||||||

| EMAS-Umwelterklärung | X | |||||||||

| Begutachtung und Validierung | X | |||||||||

| Registrierung | X |

2. Vorgehensweise für die Einführung von EMAS

2.1. Umweltprüfung

Der erste Schritt, den eine Organisation zur Einführung von EMAS unternehmen muss, besteht in der Durchführung einer gründlichen Untersuchung ihrer internen Struktur und ihrer Tätigkeiten mit dem Ziel der Ermittlung aller Aspekte (nach der untenstehenden Definition), die sich auf die Umwelt auswirken. Auf dieser Grundlage richtet die Organisation dann ein Umweltmanagementsystem ein.

"Umweltprüfung": eine erstmalige umfassende Untersuchung der Umweltaspekte, der Umweltauswirkungen und der Umweltleistung im Zusammenhang mit den Tätigkeiten, Produkten und Dienstleistungen einer Organisation.

Diese Untersuchung muss sich auf Folgendes erstrecken:

"Umweltaspekt": derjenige Bestandteil der Tätigkeiten, Produkte oder Dienstleistungen einer Organisation, der Auswirkungen auf die Umwelt hat oder haben kann. Umweltaspekte können inputbezogen (beispielsweise Rohstoff- und Energieverbrauch) oder outputbezogen (Emissionen in die Atmosphäre, Abfallaufkommen usw.) sein.

Abbildung 3

Beziehung zwischen Tätigkeiten, Umweltaspekten und Umweltauswirkungen

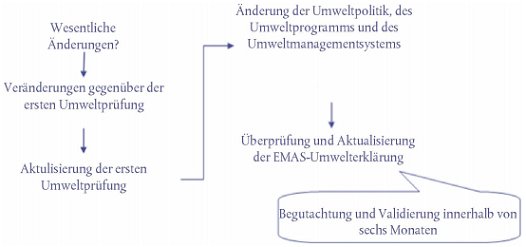

Die Organisation muss Verfahren einrichten, mit denen sichergestellt wird, dass die in der ersten Umweltprüfung als bedeutend für die Umwelt eingestuften Tätigkeiten angemessen weiterverfolgt werden. Umweltaspekte und mit ihnen zusammenhängende Umweltbelastungen können sich ebenso verändern wie die Tätigkeiten der Organisation selbst. Wenn wesentliche Veränderungen eintreten, muss möglicherweise eine erneute Umweltprüfung vorgenommen werden. Eine Organisation sollte auch neue Entwicklungen, Verfahrensweisen, Forschungsergebnisse oder Ähnliches verfolgen, die dazu beitragen können, im Falle einer wesentlichen Änderung ihrer Tätigkeiten die Bedeutung der Umweltaspekte und die Notwendigkeit einer erneuten Umweltprüfung neu zu beurteilen.

Wie sollte eine Umweltprüfung durchgeführt werden?

Die Organisationen müssen

Die Organisation sollte daran denken, dass sie die ermittelten Umweltaspekte und die Ergebnisse der Bewertung gegenüber externen Interessenträgern offenlegen muss.

Vorgehensweise zur Ermittlung der Umweltaspekte

Alle relevanten Informationen müssen zusammengetragen werden.

Das kann folgende Schritte erfordern:

Sowohl direkte als auch indirekte Umweltaspekte müssen berücksichtigt werden. Die folgenden Begriffsbestimmungen dürften für ihre Erfassung hilfreich sein:

""direkter Umweltaspekt": ein Umweltaspekt im Zusammenhang mit Tätigkeiten, Produkten und Dienstleistungen der Organisation selbst, der deren direkter betrieblicher Kontrolle unterliegt;"

""indirekter Umweltaspekt": ein Umweltaspekt, der das Ergebnis der Interaktion einer Organisation mit Dritten sein und in angemessenem Maße von einer Organisation beeinflusst werden kann."

Die Berücksichtigung der indirekten Umweltaspekte ist wichtig. Das gilt für den privaten und den öffentlichen Sektor gleichermaßen. Daher müssen beispielsweise Kommunalbehörden, Dienstleistungsunternehmen oder Finanzinstitute bei ihrer Umweltprüfung auch Umweltaspekte berücksichtigen, die über die rein standortbezogenen Aspekte hinausgehen.

Die Organisationen müssen nachweisen können, dass sie die mit ihren Beschaffungsverfahren zusammenhängenden bedeutenden Umweltaspekte ermittelt und die sich daraus ergebenden bedeutenden Umweltauswirkungen in ihrem Umweltmanagementsystem berücksichtigt haben.

Tabelle 3 Beispiele für direkte und indirekte Umweltaspekte

| Umweltaspekte | |

| Direkte Aspekte | Indirekte Aspekte |

|

|

Im Rahmen der direkten Umweltaspekte müssen auch einschlägige Rechtsvorschriften und zulässige Grenzwerte in Genehmigungen berücksichtigt werden, d. h. wenn für bestimmte Schadstoffe Grenzwerte oder andere Vorschriften erlassen wurden, sind entsprechende Emissionen als direkte Umweltaspekte zu betrachten.

Bewertung der Umweltaspekte

Als Nächstes müssen den Umweltaspekten die entsprechenden Umweltauswirkungen zugeordnet werden. Tabelle 4 enthält Beispiele für solche Zuordnungen.

Tabelle 4 Beispiele für Umweltaspekte und ihre Umweltauswirkungen

| Tätigkeit | Umweltaspekt | Umweltauswirkungen |

| Verkehr |

|

|

| Baugewerbe |

|

|

| Bürodienstleistungen |

|

|

| Chemische Industrie |

|

|

Nach der Ermittlung der Umweltaspekte und ihrer Umweltauswirkungen besteht der nächste Schritt in einer eingehenden Bewertung der einzelnen Aspekte im Hinblick auf ihre Bedeutung für die Umwelt.

""Bedeutender" Umweltaspekt: ein Umweltaspekt, der bedeutende Umweltauswirkungen hat oder haben kann."

Bei der Beurteilung der Bedeutung ist Folgendes zu berücksichtigen:

Anhand dieser Kriterien kann die Organisation ein internes Verfahren zur Beurteilung der Bedeutung der Umweltaspekte aufstellen oder zu diesem Zweck andere Instrumente nutzen. Kleine und mittlere Unternehmen (KMU) können auf die EMAS-Arbeitshilfe für kleine Organisationen (EMAS-Toolkit für KMU) zurückgreifen 13, die sehr nützliche Informationen enthält.

Bei der Beurteilung der Bedeutung der Umweltaspekte sollten nicht nur normale Betriebsbedingungen, sondern auch die Bedingungen bei Aufnahme bzw. Abschluss der Tätigkeiten sowie Notfallsituationen berücksichtigt werden. Berücksichtigt werden müssen vergangene, laufende und geplante Tätigkeiten gleichermaßen.

Die Umweltauswirkungen jedes Umweltaspekts sollten eingestuft werden nach:

Tabelle 5 Beurteilung der Umweltaspekte

| Kriterien für die Beurteilung | Beispiel |

| Welche Ergebnisse und Tätigkeiten der Organisation könnten negative Auswirkungen auf die Umwelt haben? | Abfall: gemischte Siedlungsabfälle, Verpackungsabfälle, gefährliche Abfälle |

| Größenordnung der Aspekte mit möglichen Umweltauswirkungen | Abfallaufkommen: hoch, mittel, gering |

| Schweregrad der Aspekte mit möglichen Umweltauswirkungen | Gefährlichkeit der Abfälle, Toxizität der Stoffe: hoch, mittel, gering |

| Häufigkeit der Aspekte mit möglichen Umweltauswirkungen | hoch, mittel, gering |

| Sensibilität der Öffentlichkeit und der Mitarbeiter für die Umweltaspekte, die mit der Organisation in Zusammenhang gebracht werden | erhebliche, einige, keine Beschwerden |

| Tätigkeiten der Organisation, die Umweltvorschriften unterliegen | abfallrechtliche Genehmigung, Überwachungspflichten |

| Hinweis: Die Kriterien und die Gesamtbedeutung bestimmter Umweltaspekte sollten quantifiziert werden. | |

Vorgehensweise zur Überprüfung der Einhaltung der Rechtsvorschriften

""Einhaltung der Rechtsvorschriften": vollständige Einhaltung der geltenden Umweltvorschriften, einschließlich der Genehmigungsbedingungen."

Die Mitgliedstaaten stellen als Mindestregelung sicher, dass Organisationen Zugang zu folgenden Informationen und Unterstützungsmöglichkeiten erhalten:

Die Durchsetzungsbehörden müssen zumindest die Anfragen von kleinen Organisationen zu den geltenden Umweltvorschriften beantworten und sie informieren, wie sie die relevanten Vorschriften einhalten können.

Zur Ermittlung sämtlicher geltender Umweltvorschriften müssen gegebenenfalls verschiedene Ebenen des Umweltrechts berücksichtigt werden, beispielsweise nationale, regionale oder lokale Anforderungen, einschließlich Genehmigungen und Zulassungen.

Die Organisation muss außerdem weitere einschlägige Anforderungen berücksichtigen, beispielsweise bei ihren Beschaffungsbedingungen, Bau- und Dienstleistungsaufträgen oder freiwilligen Vereinbarungen, die sie unterzeichnet hat oder zu denen sie sich bekennt.

Die geltenden rechtlichen Anforderungen müssen zu diesem Zeitpunkt ermittelt werden, damit die Organisation feststellen kann, welche Anforderungen möglicherweise nicht erfüllt werden. Gegebenenfalls muss die Organisation dann Maßnahmen zur Einhaltung aller relevanten Umweltvorschriften ergreifen (siehe Punkt 2.2.5.2 zur Bewertung der Einhaltung der Rechtsvorschriften).

2.2. Umweltmanagementsystem

""Umweltmanagementsystem": der Teil des gesamten Managementsystems, der die Organisationsstruktur, Planungstätigkeiten, Verantwortlichkeiten, Verhaltensweisen, Vorgehensweisen, Verfahren und Mittel für die Festlegung, Durchführung, Verwirklichung, Überprüfung und Fortführung der Umweltpolitik und das Management der Umweltaspekte umfasst."

2.2.1. Allgemeine Anforderungen

Zunächst muss die Organisation den Geltungsbereich ihres Umweltmanagementsystems festlegen und dokumentieren.

Jeder Standort, der in eine EMAS-Registrierung einbezogen werden soll, muss alle Anforderungen von EMAS erfüllen.

Die Organisation muss gemäß Abschnitt 4 der Europäischen Norm EN ISO 14001 ein Umweltmanagementsystem einführen, dokumentieren, verwirklichen und aufrechterhalten. Falls die Organisation ein anderes Umweltmanagementsystem als ISO 14001 eingeführt hat und dieses von der Kommission anerkannt wurde 14, muss sie offiziell bereits anerkannte Teilbereiche zum Nachweis der Einhaltung der Anforderungen von EMAS nicht erneut validieren lassen.

2.2.2. Umweltpolitik

""Umweltpolitik": die von den obersten Führungsebenen einer Organisation verbindlich dargelegten Absichten und Ausrichtungen dieser Organisation in Bezug auf ihre Umweltleistung (...). Sie bildet den Rahmen für die Maßnahmen und für die Festlegung umweltbezogener Zielsetzungen und Einzelziele."

Die Umweltpolitik einer Organisation muss die folgenden Punkte beinhalten:

Die Umweltpolitik bildet den Rahmen für die Maßnahmen und für die Festlegung strategischer umweltbezogener Zielsetzungen und Einzelziele (siehe unten). Sie muss klar formuliert sein und die wichtigsten Prioritäten enthalten, die die Grundlage für die Festlegung der spezifischen Umweltzielsetzungen und -einzelziele bilden.

2.2.3. Planung

Nach Durchführung der oben beschriebenen grundlegenden Schritte beginnt die Planungsphase.

2.2.3.1. Umweltzielsetzungen und -einzelziele

""Umweltzielsetzung": ein sich aus der Umweltpolitik ergebendes und nach Möglichkeit zu quantifizierendes Gesamtziel, das sich eine Organisation gesetzt hat."

""Umwelteinzelziel": eine für die gesamte Organisation oder Teile davon geltende detaillierte Leistungsanforderung, die sich aus den Umweltzielsetzungen ergibt und festgelegt und eingehalten werden muss, um diese Zielsetzungen zu erreichen."

Die Organisation muss in Übereinstimmung mit ihrer Umweltpolitik für alle als relevant ermittelten Umweltaspekte Zielsetzungen und detaillierte Einzelziele aufstellen und dokumentieren.

Nach Festlegung der Zielsetzungen werden diese im nächsten Schritt durch angemessene Einzelziele konkretisiert. Im Rahmen der Einzelziele können auch spezifische Maßnahmen zur Verwirklichung eines guten Umweltmanagements eingeplant werden.

Abbildung 4

Beziehung zwischen Zielsetzungen, Einzelzielen und Maßnahmen

Ein Beispiel:

| Umweltzielsetzung | Minimierung des Aufkommens gefährlicher Abfälle |

| Einzelziel | Reduzierung des Einsatzes von organischen Lösungsmitteln im Prozess um 20 % innerhalb von drei Jahren |

| Maßnahme | Möglichst weitgehende Wiederverwendung von Lösungsmitteln

Recycling organischer Lösungsmittel |

Die Umweltzielsetzungen und -einzelziele sollten nach Möglichkeit messbar sein und der Umweltpolitik der Organisation entsprechen. Hierbei sind die SMART-Kriterien nützlich:

Sofern für ihre Branche branchenspezifische Referenzdokumente gemäß Artikel 46 der EMAS-Verordnung vorliegen, sollten die Organisationen die relevanten Elemente daraus anwenden. Diese Elemente sind anzuwenden, wenn die Umweltzielsetzungen und -einzelziele der Organisation im Einklang mit den in der Umweltprüfung ermittelten relevanten Umweltaspekten festgelegt und überprüft werden. Das Erreichen der ermittelten Leistungsrichtwerte ist jedoch nicht zwingend, denn EMAS überlässt die Kosten-Nutzen-Bewertung der Realisierbarkeit der Richtwerte und bewährten Praktiken den Organisationen selbst.

2.2.3.2. Umweltprogramm

""Umweltprogramm": eine Beschreibung der Maßnahmen, Verantwortlichkeiten und Mittel, die zur Verwirklichung der Umweltzielsetzungen und -einzelziele getroffen, eingegangen und eingesetzt wurden oder vorgesehen sind, und der diesbezügliche Zeitplan."

Das Umweltprogramm ist ein Instrument, das die Organisation bei der tagtäglichen Planung und Durchführung von Verbesserungen unterstützt. Es sollte fortlaufend aktualisiert werden und hinreichend detailliert sein, um einen Überblick über die Fortschritte im Hinblick auf die Erreichung der Ziele zu bieten. In ihrem Umweltprogramm sollte die Organisation vorgeben, wer dafür verantwortlich ist, dass die Zielsetzungen und Einzelziele erreicht werden, und detaillierte Angaben zum Zeitplan und zu den eingesetzten Ressourcen machen. Bei den Ressourcen selbst (z.B. finanzielle, technische oder personelle Mittel) darf es sich nicht um Umweltziele handeln.

In der Praxis wird das Umweltprogramm häufig in Tabellenform aufgestellt und beinhaltet Folgendes:

Bei der Aufstellung des Umweltprogramms müssen sowohl direkte als auch indirekte Umweltaspekte berücksichtigt werden. Die Organisation sollte sich zu einer kontinuierlichen Verbesserung ihrer Umweltleistung verpflichten.

Bei der Entscheidung, welche Maßnahmen zur Verbesserung ihrer Umweltleistung durchgeführt werden sollen, sollten die Organisationen die relevanten Elemente der branchenspezifischen Referenzdokumente gemäß Artikel 46 der EMAS-Verordnung berücksichtigen, sofern für ihre Branche solche Dokumente vorliegen.

Sie sollten insbesondere relevante bewährte Umweltmanagementpraktiken und Leistungsrichtwerte (die Indikatoren für das von den leistungsstärksten Organisationen erreichte Umweltleistungsniveau sind) berücksichtigen, um zur (weiteren) Verbesserung ihrer Umweltleistung Maßnahmen und Aktionen herauszuarbeiten und möglicherweise Prioritäten zu setzen.

Die Anwendung bewährter Umweltmanagementpraktiken bzw. das Erreichen der ermittelten Leistungsrichtwerte ist jedoch nicht zwingend, denn im Rahmen von EMAS wird die Kosten-Nutzen-Bewertung der Realisierbarkeit der Richtwerte und bewährten Praktiken den Organisationen selbst überlassen.

2.2.4. Verwirklichung und Betrieb

2.2.4.1. Ressourcen, Aufgaben, Verantwortlichkeit und Befugnis

Wenn EMAS gelingen soll, muss die oberste Leitung bereit sein, die Ressourcen und Organisationsstrukturen bereitzustellen, die zur Unterstützung des Systems benötigt werden. Dazu gehören das erforderliche Personal und entsprechende Kompetenzen, eine angemessene Organisationsinfrastruktur sowie adäquate technische und finanzielle Mittel.

Bei der Umweltprüfung werden bereits die bestehende Infrastruktur der Organisation und die angewandten Praktiken und laufenden Verfahren des Umweltmanagements untersucht. Falls erforderlich, müssen an diesem Punkt die internen Strukturen und Verfahren angepasst werden.

Die oberste Leitung der Organisation muss einen Umweltmanagementbeauftragten benennen, d. h. eine Person, die für das Umweltmanagementsystem letztlich verantwortlich ist. Die Beauftragten müssen sicherstellen, dass alle Anforderungen an das Umweltmanagementsystem (UMS) erfüllt sind, das System funktioniert und aktuell ist, und sie müssen das Führungsteam der Organisation über das Funktionieren des UMS auf dem Laufenden zu halten. Sie sollten der Leitung über die Stärken und Schwächen des UMS und über erforderliche Verbesserungen berichten.

Die Umweltmanagementbeauftragten sollten in Umweltfragen, umweltrechtlichen Anforderungen und Managementaspekten ausgebildet und erfahren sein, teamfähig sein sowie über Führungs- und Koordinierungskompetenzen verfügen. Die Organisation muss dafür sorgen, dass alle diese Kompetenzen intern verfügbar sind.

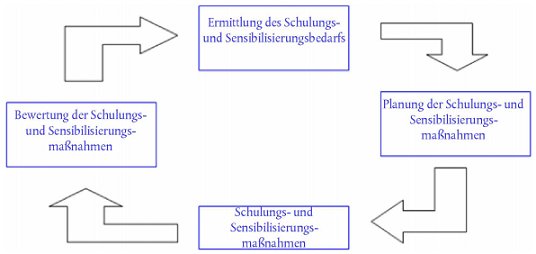

Fähigkeit, Schulung und Bewusstsein

Im Hinblick auf die Erzielung einer guten Umweltleistung muss die Organisation ermitteln, welche Erfahrung und Kenntnisse ihre Mitarbeiter benötigen.

Sie muss ein Verfahren einführen, verwirklichen und aufrechterhalten, um den Schulungsbedarf zu ermitteln, und alles Erforderliche tun, um sicherzustellen, dass die Mitarbeiter, die in das Umweltmanagementsystem eingebunden sind, über angemessene Kenntnisse in folgenden Bereichen verfügen:

Jede Person, die für die Organisation oder in ihrem Auftrag arbeitet, sollte sich ihrer Aufgaben im Rahmen von EMAS und seines Nutzens für die Umwelt bewusst sein. Die Organisation sollte für ihre Mitarbeiter Schulungen zur Sensibilisierung für Umweltfragen und Schulungen zu ihrem Umweltmanagementsystem durchführen oder zumindest die Teilnahme an solchen Schulungen ermöglichen.

Abbildung 5

Flussdiagramm zu Schulungen im Rahmen des Umweltmanagementsystems

Mehr Umweltbewusstsein kann durch Schulungen oder sonstige Tätigkeiten, z.B. Kommunikationskampagnen oder Umfragen, erreicht werden.

Aktiv beteiligte Mitarbeiter sind eine treibende Kraft für kontinuierliche und erfolgreiche Umweltverbesserungen und tragen zu einer erfolgreichen Verankerung von EMAS in der Organisation bei. Sie können beispielsweise durch ein Umweltkomitee, Arbeitsgruppen, über das betriebliche Vorschlagswesen, Anreizprogramme oder sonstige Aktivitäten eingebunden werden.

Im Rahmen der Entwicklung und Verwirklichung des Umweltmanagementsystems können Mitarbeiter auf verschiedenen Ebenen tätig werden. Zum Beispiel könnten sie bei folgenden Tätigkeiten einbezogen werden:

Die Leitung muss ihren Mitarbeiter kontinuierliches Feedback geben und diese um Feedback ersuchen.

2.2.4.2. Kommunikation

Eine gute interne und externe Kommunikation in beide Richtungen ist für die erfolgreiche Verwirklichung eines im Rahmen von EMAS registrierten Umweltmanagementsystems unentbehrlich. Die Organisation muss die Notwendigkeit der Kommunikation mit den Interessenträgern und den Wert, der darin liegt, anerkennen. Sie ist verpflichtet, ihre Umwelterklärung zu veröffentlichen, und muss festlegen, welche Informationen welche Zielgruppen erreichen sollen. Die Organisation muss die Ergebnisse ihrer Kommunikation überwachen und feststellen, ob sie effektiv war.

Die interne Kommunikation sollte in beide Richtungen fließen (von oben nach unten und von unten nach oben). Hierfür nutzbare Kanäle sind das Intranet, Broschüren, interne Veröffentlichungen, Newsletter, das betriebliche Vorschlagswesen, Sitzungen, Schwarze Bretter usw.

Beispiele für externe Kommunikationsmöglichkeiten sind die EMAS-Umwelterklärung, das Internet, Aktionstage, Presseerklärungen, Broschüren und die Nutzung des EMAS-Logo, wo sie erlaubt und möglich ist 15.

2.2.4.3. Dokumentation und Dokumentenlenkung

Die Dokumentation über das Umweltmanagementsystem sollte Folgendes enthalten:

Die Dokumentation sollte klar und präzise sein, um Verwirrung und Missverständnisse zu vermeiden.

EMAS-Dokumente können in andere Managementsysteme integriert werden (z.B. Qualitäts-, Energie-, Gesundheits- und Sicherheitsmanagement) oder aber dazu dienen, diese zu optimieren, um Doppelarbeit zu vermeiden und den bürokratischen Aufwand zu verringern.

KMU sollten bestrebt sein, ihren Beschäftigten eine klare, einfache und benutzerfreundliche Dokumentation zur Verfügung zu stellen.

Umweltmanagementhandbuch

Das Umweltmanagementhandbuch enthält die Umweltpolitik und die umweltbezogenen Aufzeichnungen und Tätigkeiten. Es sollte in den jährlichen Managementplan der Organisation integriert werden. Das Handbuch braucht nicht umfangreich und komplex zu sein. Es sollte dem Personal vermitteln, wie die Organisation ihr Umweltmanagementsystem aufgebaut und strukturiert hat, in welcher Beziehung die verschiedenen Teile des Umweltmanagementsystems zueinander stehen und welche Rolle die einzelnen Beteiligten in diesem System wahrnehmen. Ein solches Handbuch ist nicht vorgeschrieben, die meisten Organisationen entscheiden sich jedoch für ein Umweltmanagementhandbuch.

Verfahren

In der Dokumentation der Verfahren wird beschrieben, WIE, WANN und DURCH WEN bestimmte Tätigkeiten durchgeführt werden müssen.

Beispiele für Verfahren:

Arbeitsanweisungen

Arbeitsanweisungen müssen klar und leicht verständlich sein. Sie sollten die Bedeutung einer Tätigkeit, das mit ihr verbundene Umweltrisiko, spezifische Schulungen des für die Durchführung der Tätigkeit verantwortlichen Personals und eine geeignete Überwachung erläutern. Eine Veranschaulichung mithilfe von Bildern, Piktogrammen oder Ähnlichem kann nützlich sein, damit die Arbeitsanweisungen für alle Beschäftigten leicht verständlich sind.

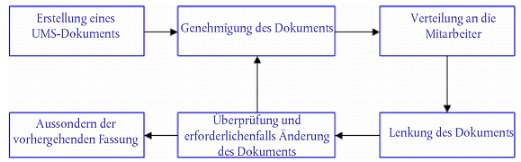

Umgang mit Dokumenten

Die Organisation muss ein Verfahren für den Umgang mit den Dokumenten, die für das Umweltmanagementsystem erstellt werden, festlegen, einführen und aufrechterhalten. Besonderes Augenmerk sollte auf die Aufzeichnungen gelegt werden (siehe 2.2.5.4).

Daher muss ein Verfahren für den folgenden Ablauf eingerichtet werden:

Abbildung 6

Verfahren für den Umgang mit Dokumenten im Rahmen eines Umweltmanagementsystems

Durch das System sollte sichergestellt werden, dass verschiedene Versionen der Dokumente verfügbar bleiben und die Lesbarkeit und Identifizierbarkeit der Dokumente stets gewährleistet sind.

Dokumente externer Herkunft können aufgenommen werden, da sie für das korrekte Funktionieren des Umweltmanagementsystems häufig unverzichtbar sind. Solche Dokumente sind beispielsweise Informationen der lokalen Behörden und öffentlichen Verwaltungen, Benutzerhandbücher für Ausrüstungen, Blattsammlungen zu Sicherheits- und Gesundheitsschutz.

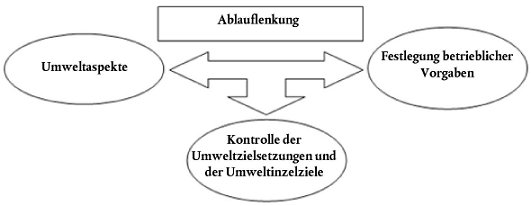

2.2.4.4. Ablauflenkung

Die Ablauflenkung beinhaltet die Ermittlungs- und Planungstätigkeiten im Zusammenhang mit bedeutenden Umweltaspekten gemäß der Umweltpolitik der Organisation, ihren Umweltzielsetzungen und -einzelzielen (siehe Abbildung 7). Sie kann sich auch auf Tätigkeiten wie die Instandhaltung der Ausrüstung, die Aufnahme bzw. den Abschluss der Tätigkeiten, den Umgang mit vor Ort tätigen Auftragnehmern und die von Zulieferern oder Verkäufern erbrachten Leistungen erstrecken. Es müssen Verfahren eingeführt sein, um die ermittelten Risiken anzugehen, Einzelziele festzulegen und die Umweltleistung zu messen (vorzugsweise anhand klarer Umweltindikatoren). Im Rahmen dieser Verfahren müssen die Normalbedingungen definiert werden. Außergewöhnliche Bedingungen und Notfälle müssen bestimmt und beschrieben werden. Die Verfahren der Ablauflenkung sind umfassend zu dokumentieren und bei den internen Umweltbetriebsprüfungen vorzulegen.

Abbildung 7

Ablauflenkung

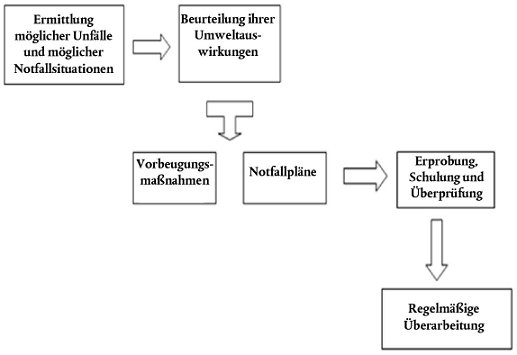

2.2.4.5. Notfallvorsorge und Gefahrenabwehr

Die Organisation muss Verfahren einrichten, verwirklichen und aufrechterhalten, um mögliche Notfallsituationen und mögliche Unfälle zu ermitteln, um

Ein Notfallplan ist für das produzierende Gewerbe und für Organisationen, die mit potenziell gefährlichen Tätigkeiten zu tun haben, unverzichtbar.

Die Organisation muss ihre Notfallvorsorge (einschließlich geeigneter Schulungen) und die Verfahren zur Reaktion auf Notfallsituationen regelmäßig überprüfen. Sie muss sie erforderlichenfalls überarbeiten, insbesondere nach dem Eintreten von Notfallsituationen oder Unfällen. Außerdem müssen diese Verfahren regelmäßig erprobt werden.

Abbildung 8

Notfallpläne

2.2.5. Überprüfung

2.2.5.1. Überwachung und Messung

Die Organisation muss ein Verfahren einrichten, verwirklichen und aufrechterhalten, um wichtige Parameter wie Emissionen in die Atmosphäre, Abwässer und Lärm regelmäßig zu überwachen und zu messen und aus den Ergebnissen wertvolle Rückschlüsse zu ziehen. Die Berichterstattung über die Umweltleistungsindikatoren (Kernindikatoren) ist Pflicht (siehe Punkt 2.3.2).

Die Organisation muss den rechtlichen Verpflichtungen hinsichtlich der Überwachung nachkommen und die Kriterien für die Überwachung, beispielsweise in Bezug auf die Inspektionsintervalle oder die anzuwendende Methodik, müssen den rechtlichen Anforderungen entsprechen. Diese Informationen werden benötigt, um Folgendes sicherzustellen:

Je nach Bedarf der Organisation können außerdem die Entwicklungen in folgenden Bereichen gemessen und überwacht werden:

Die Messgeräte müssen regelmäßig kalibriert werden, damit die gesetzlichen Vorschriften erfüllt und korrekte Messergebnisse sichergestellt werden.

2.2.5.2. Bewertung der Einhaltung von Rechtsvorschriften

Die Einhaltung der Rechtsvorschriften ist eine zentrale Anforderung der EMAS-Verordnung, und eine Organisation, die diese Anforderung nicht erfüllt, kann nicht nach EMAS registriert werden; deshalb muss jede Organisation ein Verfahren zur regelmäßigen diesbezüglichen Überprüfung und Bewertung einführen.

Dazu wird empfohlen, eine Übersicht aller relevanten Rechtsvorschriften und spezifischen Anforderungen zu erstellen und diese mit den spezifischen Rahmenbedingungen der Organisation abzugleichen (siehe Tabelle 6). Größere Organisationen mit komplexeren Strukturen müssen hierfür unter Umständen Datenbanken einsetzen oder benötigen externe Unterstützung.

Stellen Gutachter Nichteinhaltungen fest, die nicht korrigiert wurden, dürfen sie die Umwelterklärung nicht validieren und keine Erklärung gemäß Anhang VII ausstellen.

Tabelle 6 Beispiel einer einfachen Bewertung der Einhaltung von Rechtsvorschriften

| Geltende Umweltvorschriften | Spezifische Anforderungen | Status der Organisation | Ergebnis |

| Abfallrecht |

|

|

Einholung einer aktualisierten Genehmigung |

| Luftemissionsrecht |

|

|

i. O. |

| Lärmschutzrecht |

|

|

i. O. |

| Abwasserbehandlungsrecht |

|

|

Situation korrigieren |

| THG-Emissionsrecht |

|

|

i. O., der Verkauf einiger Emissionsrechte ist möglich. |

2.2.5.3. Nichtkonformität, Korrektur- und Vorbeugungsmaßnahmen

Die Organisation muss ein Verfahren für den Umgang mit Fällen tatsächlicher bzw. möglicher Nichtkonformität in Bezug auf die EMAS-Anforderungen einrichten, verwirklichen und aufrechterhalten.

Das Verfahren muss Möglichkeiten vorsehen,

Nichtkonformität bedeutet jegliche Nichterfüllung der in den Verfahren und technischen Anweisungen festgelegten grundlegenden Anforderungen.

Nichtkonformität kann durch menschliches Versagen oder Ausführungsfehler entstehen. Maßnahmen zur Korrektur von Nichtkonformitäten und zur Vermeidung ihres Wiederauftretens müssen möglichst umgehend ergriffen werden.

Nichtkonformitäten können festgestellt werden im Rahmen der

Korrektur- und Vorbeugungsmaßnahmen

Der EMAS-Managementbeauftragte muss über Nichtkonformitäten unterrichtet werden, damit er entscheiden kann, ob gegebenenfalls Korrekturmaßnahmen zu ergreifen sind.

Sobald potenzielle Nichtkonformitäten ermittelt wurden, muss der EMAS-Managementbeauftragte unterrichtet werden, damit er entscheiden kann, ob gegebenenfalls Korrekturmaßnahmen zu ergreifen sind.

Sowohl Korrektur- als auch Vorbeugungsmaßnahmen sollten aufgezeichnet werden. Sie können dazu führen, dass die Dokumentation des Umweltmanagementsystems geändert werden muss.

2.2.5.4. Lenkung von Aufzeichnungen

Die Organisation muss zum Nachweis, dass sie die Anforderungen ihres Umweltmanagementsystems erfüllt, ein Dokumentationssystem einrichten.

Die Organisation muss ein Verfahren zur Verwaltung ihrer Aufzeichnungen einrichten, verwirklichen und aufrechterhalten. Mit diesem Verfahren sollte die Identifizierung, Speicherung, Sicherung, Wiederauffindung, Zurückziehung und Vernichtung der Aufzeichnungen gewährleistet werden.

Aufzeichnungen müssen identifizierbar, lesbar, aktuell und auffindbar sein und bleiben.

Beispiele für Aufzeichnungen:

2.2.6. Interne Umweltbetriebsprüfung

Auf die interne Umweltbetriebsprüfung wird in Anhang III der EMAS-Verordnung näher eingegangen.

""Umweltbetriebsprüfung": die systematische, dokumentierte, regelmäßige und objektive Bewertung der Umweltleistung einer Organisation, des Managementsystems und der Verfahren zum Schutz der Umwelt."

Die Organisation muss als Bestandteil des Umweltmanagementsystems ein Verfahren für die interne Umweltbetriebsprüfung (internes Audit) einrichten. In dem Verfahren müssen die Verantwortlichkeiten und die Anforderungen an die Planung und Durchführung der Audits, die Aufzeichnung von Ergebnissen und die Aufbewahrung der entsprechenden Aufzeichnungen sowie die Bestimmung der Auditkriterien, des Anwendungsbereichs, der Häufigkeit und der Vorgehensweise festgelegt sein.

Durch die Umweltbetriebsprüfung soll festgestellt werden, ob

Die interne Umweltbetriebsprüfung muss objektiv von unabhängigem Personal durchgeführt werden. Der interne Prüfer kann ein geschulter Mitarbeiter oder ein externer Berater bzw. ein externes Beratungsteam sein.

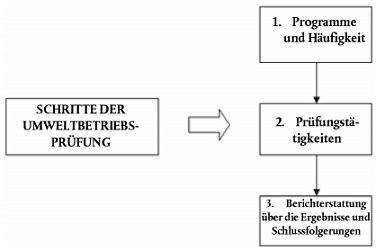

Allgemeine Regeln

Schritte der internen Umweltbetriebsprüfung

Abbildung 9

Schritte der internen Umweltbetriebsprüfung

2.2.6.1. Programm für die Umweltbetriebsprüfung und Häufigkeit der Prüfungen

Das Programm für die Umweltbetriebsprüfung muss Folgendes beinhalten:

Die Organisation muss jährlich interne Umweltbetriebsprüfungen durchführen, um einen guten Überblick über ihre bedeutenden Umweltaspekte zu erhalten. Der Betriebsprüfungszyklus, der sich auf alle Tätigkeiten der Organisation erstreckt, muss innerhalb von drei Jahren abgeschlossen sein. Kleine Organisationen können diesen Zeitraum auf vier Jahre ausdehnen.

Die Häufigkeit, mit der bestimmte Tätigkeiten überprüft werden, hängt von folgenden Faktoren ab:

Komplexe Tätigkeiten mit bedeutenderen Umweltauswirkungen müssen im Allgemeinen häufiger geprüft werden.

Um befriedigende Ergebnisse zu erzielen, muss das an einer internen Umweltbetriebsprüfung beteiligte Personal eine klare Vorstellung der für das jeweilige Geschäftsjahr festgelegten Umweltzielsetzungen und der besonderen Funktion der einzelnen Beteiligten (Direktoren, mittlere Führungskräfte, Mitarbeiter, Umweltbetriebsprüfer usw.) haben.

2.2.6.2. Tätigkeiten im Rahmen der internen Umweltbetriebsprüfung

Es ist wichtig, sich im Vorfeld auf die Umweltbetriebsprüfung vorzubereiten. Als erstes ist der Umweltbetriebsprüfer/das Umweltbetriebsprüfungsteam zu bestimmen. Die Organisation kann als Umweltbetriebsprüfer eigenes Personal einsetzen oder externe Auditoren beauftragen. Die Prüfer müssen objektiv und unparteiisch sowie entsprechend qualifiziert und geschult sein. Der Prüfer/das Prüfungsteam sollte

Damit die Umweltbetriebsprüfung aussagekräftig ist, muss das Auditteam prüfen, ob die Umweltvorschriften eingehalten werden, die Zielsetzungen und die Einzelziele erreicht wurden und das Umweltmanagementsystem wirksam und angemessen ist.

Zur Umweltbetriebsprüfung gehören folgende Schritte:

2.2.6.3. Berichterstattung über die Ergebnisse und Schlussfolgerungen der Umweltbetriebsprüfung

Der Umweltbetriebsprüfungsbericht soll der Organisationsleitung die folgenden Informationen liefern:

Der Umweltbetriebsprüfungsbericht muss dem EMAS-Managementbeauftragten übermittelt werden, der Korrekturmaßnahmen verbindlich festlegt, sofern Nichtkonformitäten (einschließlich möglicher Fälle von Nichteinhaltung von Vorschriften) ermittelt wurden.

2.2.7. Managementbewertung

Die oberste Führungsebene muss das Umweltmanagementsystem regelmäßig (mindestens einmal pro Jahr) bewerten, um seine Zwecktauglichkeit und Wirksamkeit sicherzustellen. Die Bewertung durch das Management muss aufgezeichnet und die Aufzeichnungen müssen aufbewahrt werden.

Inhalt der Managementbewertung

Input:

Die Ergebnisse enthalten alle Entscheidungen und Maßnahmen, Änderungen der Umweltpolitik, der Umweltzielsetzungen und -einzelziele und anderer Aspekte des Umweltmanagementsystems.

2.3. EMAS-Umwelterklärung

""Umwelterklärung": die umfassende Information der Öffentlichkeit und anderer interessierter Kreise mit folgenden Angaben zur Organisation: Struktur und Tätigkeiten; Umweltpolitik und Umweltmanagementsystem, Umweltaspekte und -auswirkungen; Umweltprogramm, -zielsetzung und -einzelziele; Umweltleistung und Einhaltung der geltenden umweltrechtlichen Verpflichtungen."

Die Umwelterklärung ist eines der Alleinstellungsmerkmale des EMAS-Systems, die es von anderen Umweltmanagementsystemen abhebt.

Sie macht die Verpflichtung der Organisation, Maßnahmen im Umweltbereich zu ergreifen, für die Öffentlichkeit nachvollziehbar.

Der Organisation bietet sie Gelegenheit, die Maßnahmen zur Verbesserung ihrer Umweltleistung darzulegen.

EMAS legt einige Mindestanforderungen an die Umwelterklärung fest, die einzelne Organisation kann jedoch selbst entscheiden, wie sehr sie ins Detail geht und wie sie die Erklärung strukturiert und gestaltet, solange deren Inhalt klar, verlässlich, glaubhaft und wahrheitsgetreu ist. Es steht der Organisation frei, ihre Umwelterklärung in ihren Jahresbericht oder andere Berichte, beispielsweise den Bericht zur sozialen Verantwortung der Organisation, aufzunehmen.

2.3.1. Mindestinhalt der EMAS-Umwelterklärung

(1)Eine klare und unmissverständliche Beschreibung der Organisation, die sich nach EMAS registrieren lässt, und eine Zusammenfassung ihrer Tätigkeiten, Produkte und Dienstleistungen sowie gegebenenfalls der Beziehung zu etwaigen Mutterorganisationen

Fügen Sie Schaubilder, Karten, Flussdiagramme, Luftaufnahmen usw. ein, um Ihre Umwelterklärung zu illustrieren. Außerdem sollten zur Beschreibung Ihrer Tätigkeit die NACE-Codes hinzugefügt werden.

(2)Die Umweltpolitik der Organisation und eine kurze Beschreibung ihres Umweltmanagementsystems

Es ist wichtig, das Umweltmanagementsystem zweckmäßig zu beschreiben, um die Arbeitsstruktur klar abzubilden. Dazu gehören auch Informationen über die Umweltpolitik der Organisation.

(3)Beschreibung aller bedeutenden direkten und indirekten Umweltaspekte, die zu bedeutenden Umweltauswirkungen der Organisation führen, und Erklärung der Art der auf diese Umweltaspekte bezogenen Auswirkungen (Anhang I Nummer 2 der EMAS-Verordnung)

Direkte und indirekte Umweltaspekte sollten separat aufgeführt werden. Für beide sind die Umweltauswirkungen mithilfe von Tabellen oder Flussdiagrammen anzugeben.

(4)Beschreibung der Umweltzielsetzungen und -einzelziele im Zusammenhang mit den bedeutenden Umweltaspekten und -auswirkungen

Nutzen Sie die Liste der Umweltzielsetzungen und -einzelziele sowie die Indikatoren zur Bewertung der Fortschritte bei der Verbesserung der Umweltleistung Ihrer Organisation. Fügen Sie das Umweltprogramm an und verweisen Sie auf die spezifischen ergriffenen oder geplanten Maßnahmen zur Verbesserung der Umweltleistung.

(5)Zusammenfassung der verfügbaren Daten über die Umweltleistung, gemessen an den Umweltzielsetzungen und -einzelzielen der Organisation bezogen auf ihre bedeutenden Umweltauswirkungen. Die Informationen sollen sich auf die Kernindikatoren und andere bereits vorhandene einschlägige Indikatoren für die Umweltleistung gemäß Anhang IV Abschnitt C der EMAS-Verordnung beziehen.

Die Kernindikatoren konzentrieren sich auf sechs Schlüsselbereiche: Energie, Materialien, Wasser, Abfall, biologische Vielfalt (Flächenverbrauch) und Emissionen (siehe 2.3.2.2).

Die Organisation berichtet außerdem über ihre Leistung anhand anderer spezifischerer Indikatoren, die mit den in der Umweltprüfung aufgeführten bedeutenden Umweltaspekten im Zusammenhang stehen. (siehe 2.3.2.3.) Stehen für die Berichterstattung über bedeutende direkte oder indirekte Umweltaspekte keine quantitativen Daten zur Verfügung, so berichtet die Organisation über ihre Leistung anhand qualitativer Indikatoren.

Bei der Wahl der für die Berichterstattung über ihre Umweltleistung zu verwendenden Indikatoren 16 sollten die Organisationen die einschlägigen branchenspezifischen Umweltleistungsindikatoren in den branchenspezifischen Referenzdokumenten gemäß Artikel 46 der Verordnung berücksichtigen, sofern solche Dokumente für die betreffende Branche vorliegen.

(6)Sonstige für die Umweltleistung relevante Faktoren, einschließlich der Einhaltung von Rechtsvorschriften im Bereich der bedeutenden Umweltauswirkungen der Organisation

Verwenden Sie Tabellen und/oder Grafiken zum Vergleich der Grenzwerte der einschlägigen Rechtsvorschriften mit den von der Organisation gemessenen bzw. errechneten Werten.

Es ist nicht immer möglich, die Umweltleistung in Zahlen anzugeben. Weiche Faktoren wie Änderungen im Verhalten, Verbesserungen bei den Abläufen und andere zur Verbesserung der Umweltleistung getroffene Maßnahmen spielen ebenso eine Rolle.

Bei der Berichterstattung über diese Faktoren sollten die Organisationen die einschlägigen branchenspezifischen Referenzdokumente gemäß Artikel 46 der EMAS-Verordnung berücksichtigen. Sie sollten in ihrer Umwelterklärung daher beschreiben, inwieweit relevante bewährte Umweltmanagementpraktiken und - sofern vorliegend - Leistungsrichtwerte verwendet wurden, um zur (weiteren) Verbesserung ihrer Umweltleistung Maßnahmen und Aktionen herauszuarbeiten und möglicherweise Prioritäten zu setzen.

Relevanz und Anwendbarkeit von bewährten Umweltmanagementpraktiken und Leistungsrichtwerten sollten von der Organisation auf der Grundlage der in ihrer Umwelterklärung ermittelten bedeutenden Umweltaspekte sowie nach technischen und finanziellen Aspekten bewertet werden.

Elemente der branchenspezifischen Referenzdokumente (Indikatoren, bewährte Umweltmanagementpraktiken oder Leistungsrichtwerte), die in Bezug auf die von der Organisation im Rahmen ihrer Umweltprüfung ermittelten wichtigen Umweltaspekte nicht für relevant befunden wurden, sollten in der Umwelterklärung weder angegeben noch beschrieben werden.

(7)Bezugnahme auf die geltenden Umweltvorschriften

Die Teilnahme an EMAS erfordert die Einhaltung von Rechtsvorschriften. Mit der Umwelterklärung kann eine Organisation darlegen, wie sie diese Anforderung erfüllt.

Obwohl nach EMAS registrierte Organisationen intern eine Liste aller relevanten Rechtsvorschriften führen sollten, müssen nicht alle Rechtsvorschriften in der Umwelterklärung aufgeführt werden. Ein kurzer Abriss ist in diesem Zusammenhang hinreichend.

(8)Name und Akkreditierungs- oder Zulassungsnummer des Umweltgutachters und Datum der Validierung

Wenn die Organisation ihre Umwelterklärung als Bestandteil eines anderen Berichts veröffentlicht, sollte sie die Umwelterklärung als solche kennzeichnen und darauf hinweisen, dass sie durch den Umweltgutachter validiert wurde. Obwohl es nicht vorgeschrieben ist, die in Artikel 25 Absatz 9 genannte Erklärung der EMAS-Umwelterklärung beizufügen, gilt dies aber als bewährte Praxis.

2.3.2. Kernindikatoren und andere bereits vorhandene einschlägige Indikatoren für die Umweltleistung

2.3.2.1. Kernindikatoren

Die Organisationen müssen Angaben zu den Kernindikatoren für die Umweltleistung (auch als Umweltleistungsindikatoren bezeichnet) machen, die für die direkten Umweltaspekte der Organisation relevant sind. Sie sollten außerdem Angaben zu anderen Leistungsindikatoren machen, die für spezifischere Umweltaspekte relevant sind. Sie sollten - soweit vorhanden - branchenspezifische Referenzdokumente berücksichtigen.

Die Kernindikatoren gelten für alle Arten von Organisationen. Sie dienen der Messung der Umweltleistung in den folgenden Schlüsselbereichen:

Jeder Kernindikator setzt sich aus einer Zahl a (Input), einer Zahl B (Output) und einer Verhältniszahl R = (A/B) zusammen.

i) Zahl a (Input)

Der Input (Zahl A) wird wie folgt angegeben:

Energie:

Mit dem Indikator (b) wird der Anteil der von der Organisation aus erneuerbaren Energiequellen erzeugten Energie am jährlichen Gesamtenergieverbrauch der Organisation erfasst. Von einem Stromversorger bezogene Energie wird nicht mit diesem Indikator erfasst und kann im Rahmen der Maßnahmen für ein "umweltbewusstes Beschaffungswesen" berücksichtigt werden.

Materialien:

Jährlicher Massenstrom der verschiedenen Einsatzmaterialien in Tonnen (ohne Energieträger und Wasser).

Der jährliche Massenstrom der verschiedenen Materialien kann nach ihrer Verwendung, der sie zugeführt werden, aufgeschlüsselt werden. Darunter sind je nach Tätigkeit der Organisation beispielsweise Rohstoffe wie Metall, Holz oder chemische Stoffe, aber auch Zwischenerzeugnisse zu verstehen.

Wasser:

Gesamter jährlicher Wasserverbrauch, ausgedrückt in m3.

Für diesen Indikator ist die jährliche Gesamtmenge, die die Organisation an Wasser verbraucht, anzugeben.

Nützlich ist, auf die verschiedenen Arten des Wasserverbrauchs einzugehen und die Verbrauchsangaben nach Herkunft des Wassers, z.B. Oberflächenwasser oder Grundwasser, aufzuschlüsseln.

Weitere nützliche Informationen können Angaben zur Abwassermenge, den behandelten und wiederverwendeten Abwässern, zu Regenwasser- und Grauwasseraufbereitung sein.

Abfall:

Hierunter fällt das gesamte jährliche Aufkommen an

Angaben zu Abfall und gefährlichen Abfällen sind gemäß der EMAS-Verordnung verpflichtend. In der Praxis hat es sich bewährt, das Abfallaufkommen der beiden Ströme nach Abfallarten aufzuschlüsseln. Die Ergebnisse der Umweltprüfung, einschließlich der relevanten rechtlichen Verpflichtungen in Bezug auf Angaben zum Abfallaufkommen, sollten zugrunde gelegt werden. Ausführlichere Angaben könnten nach dem nationalen Klassifizierungssystem für Abfälle, mit dem das Europäische Abfallverzeichnis umgesetzt wird, erfolgen.

Das Anführen langer Listen zu den einzelnen Abfallarten könnte kontraproduktiv und für Kommunikationszwecke ungeeignet da verwirrend sein; daher wäre die Gruppierung der Informationen gemäß dem Europäischen Abfallverzeichnis eine geeignete Option. Die verschiedenen Abfallarten wie Metall, Plastik, Papier, Schlämme, Asche usw. könnten nach Gewicht oder Mengen aufgeführt werden. Zusätzliche Angaben zu den Abfallmengen, die zurückgewonnen, wiederverwertet, zur Energieerzeugung verwendet oder auf Deponien verbracht werden, könnten ebenfalls nützlich sein.

Flächenverbrauch in Bezug auf die biologische Vielfalt:

Flächenverbrauch, ausgedrückt in m2 bebauter Fläche.

Biologische Vielfalt ist ein komplexer, relativ neuer Bereich der durch die Kernindikatoren abgedeckten Schlüsselbereiche. Einige der Faktoren, die zum Verlust der biologischen Vielfalt beitragen (Klimawandel, Emissionen/Verschmutzung), werden bereits durch die Umweltaspekte und die darauf bezogenen Indikatoren der EMAS-Verordnung - nämlich Energie- und Wasserverbrauch, Emissionen, Abfall usw. - abgedeckt.

Nicht alle Indikatoren für biologische Vielfalt sind für alle Branchen/Organisationen relevant und nicht alle können gleich zu Beginn der Behandlung dieser Aspekte im Rahmen des Umweltmanagementsystems angewendet werden. Die Umweltprüfung dürfte gute Anhaltspunkte dafür liefern, welche Faktoren relevant sind. Die Organisation sollte nicht nur die lokalen Auswirkungen berücksichtigen, sondern darüber hinaus auch die direkten und indirekten Auswirkungen auf die biologische Vielfalt, z.B. durch die Gewinnung von Rohstoffen, die Beschaffungs-/Lieferkette, Produktion und Produkte, Transport und Logistik, Marketing und Kommunikation. Es gibt in diesem Bereich keinen Indikator, der für alle Organisationen gleichermaßen relevant ist.

Der Indikator für den Bereich biologische Vielfalt "Flächenverbrauch", der in Anhang IV der EMAS-Verordnung vorgesehen ist, kann aber als gemeinsamer Nenner betrachtet werden. Dieser Indikator erfasst lediglich die Anlagen der Organisation im Sinne von bebauter Fläche. Es wird jedoch dringend empfohlen, mit dem Indikator "Flächenverbrauch" auch den versiegelten Boden zu erfassen.

Emissionen:

Hinweis: Wegen der unterschiedlichen Auswirkungen dieser Stoffe sollten die verschiedenen Zahlen nicht addiert werden.

Der Ansatz, die Emissionen, insbesondere die Treibhausgasemissionen und Luftschadstoffe zu quantifizieren, bedarf der Klärung 17. Zuerst einmal müssen die Organisationen die bestehenden rechtlichen Anforderungen berücksichtigen. Das betrifft vor allem Organisationen, deren Anlagen in den Anwendungsbereich des Emissionshandelssystems der Europäischen Union oder des Europäischen Schadstofffreisetzungs- und -verbringungsregisters fallen. In anderen Fällen können - soweit verfügbar - europäische, weltweit anerkannte oder national/regional gebräuchliche Methoden angewendet werden.

Obwohl zu den Kernindikatoren nur Informationen, die sich auf die direkten Umweltaspekte beziehen, verpflichtend vorzulegen sind, muss eine Organisation allen bedeutenden direkten und indirekten Umweltaspekten Rechnung tragen. Daher sollten die Angaben über bedeutende indirekte Treibhausgasemissionen möglichst getrennt von den direkten Emissionen aufgeführt werden.

ii) Zahl B (Output)

Der jährliche Gesamtoutput (Zahl B) ist in allen Bereichen gleich, wird aber an die verschiedenen Arten von Organisationen angepasst.

2.3.2.2. Kernindikatoren und sie betreffende Flexibilitätselemente - Erläuterungen

Es ist wichtig, die Grundgedanken hinter der Aufstellung der Indikatoren und den Flexibilitätselementen, die in der EMAS-Verordnung (Anhang IV) aufgeführt sind, zu verstehen.

Gemäß Anhang IV Buchstabe C Nummer 1 müssen die Indikatoren

Dies sind die Hauptfunktionen der wichtigsten Umweltleistungsindikatoren.

Bei der Verwendung der Indikatoren wird jedoch eine gewisse Flexibilität eingeräumt, sofern dies dazu beiträgt, dass sie ihre Funktion erfüllen.

Es gelten folgende Flexibilitätsregelungen:

2.3.2.3. Andere einschlägige Indikatoren für die Umweltleistung

Die Organisation muss außerdem über ihre Leistung anhand anderer relevanter Indikatoren berichten, die mit den in der Umweltprüfung aufgeführten bedeutenden Umweltaspekten im Zusammenhang stehen.

Sofern branchenspezifische Referenzdokumente gemäß Artikel 46 der EMAS-Verordnung für die betreffende Branche zur Verfügung stehen, erfolgt die Beurteilung der Umweltleistung der Organisation unter Berücksichtigung dieser einschlägigen Dokumente.

Bei der Wahl der für die Berichterstattung über ihre Umweltleistung zu verwendenden Indikatoren 18 sollten die Organisationen daher die einschlägigen branchenspezifischen Umweltleistungsindikatoren in den branchenspezifischen Referenzdokumenten berücksichtigen. Sie sollten die in den entsprechenden branchenspezifischen Referenzdokumenten vorgeschlagenen Indikatoren und deren Relevanz für die in ihrer Umweltprüfung ermittelten bedeutenden Umweltaspekte berücksichtigen. Indikatoren sollten nur berücksichtigt werden, wenn sie für die Umweltaspekte relevant sind, die im Rahmen der Umweltprüfung als besonders wichtig erachtet wurden.

2.3.2.4. Lokale Rechenschaftspflicht

Die lokale Rechenschaftspflicht spielt bei EMAS eine wichtige Rolle. Deshalb sollten alle nach EMAS registrierten Organisationen Angaben zu den bedeutenden Umweltauswirkungen jedes Standorts vorlegen, wie in Anhang IV der Verordnung beschrieben.

Auf alle Fälle müssen die Angaben zu den Entwicklungen bei den Emissionen in Atmosphäre und Gewässer, beim Wasserverbrauch, der Energienutzung und dem Abfallaufkommen standortbezogen erfolgen. Wird das in Abschnitt 2.4.3 dieses Nutzerhandbuchs beschriebene Verfahren zur Begutachtung von Organisationen mit mehreren Standorten angewendet, so können diese Angaben auf Ebene von Standortgruppen vorgelegt werden, sofern diese Zahlen die Entwicklungen auf Standortebene akkurat widerspiegeln.

Die Organisation kann die Informationen ausschließlich aus Gründen der Vertraulichkeit an eine Messziffer koppeln (siehe 2.3.2.2)

Außerdem ist die Tatsache zu berücksichtigen, dass kontinuierliche Verbesserungen nur an endgültigen Standorten, nicht jedoch an vorübergehenden Standorten erreicht werden können. Wenn dieser Aspekt eine Rolle spielt, sollte dies in der Umweltprüfung erwähnt werden. Die Möglichkeit, alternative Maßeinheiten wie andere "weiche" (qualitative) Indikatoren einzuführen, sollte in Betracht gezogen werden. Auf jeden Fall können bei den Branchen, für die branchenspezifische Referenzdokumente für EMAS vorliegen, Angaben zu den vorübergehenden Standorten berücksichtigt werden.

Tabelle 7 Beispiele für die Verwendung der Kernindikatoren in Organisationen der öffentlichen Verwaltung

| Kernindikator | Jährlicher Input/Auswirkungen (A) | Jährlicher Gesamtoutput der Organisation (B) | Verhältnis A/B |

| Energie | Jährlicher Energieverbrauch in MWh oder GJ | Zahl der Mitarbeiter (nicht produzierende Branchen) | MWh/Person und/oder KWh/Person |

| Materialien | Jährlicher Papierverbrauch in Tonnen | Zahl der Mitarbeiter (nicht produzierende Branchen) | Tonnen/Person und/oder Zahl der Blätter/Person/Tag |

| Wasser | Jährlicher Wasserverbrauch (m3) | Zahl der Mitarbeiter (nicht produzierende Branchen) | m3/Person und/oder l/Person |

| Abfall | Jährliches Abfallaufkommen in Tonnen | Zahl der Mitarbeiter (nicht produzierende Branchen) | Tonnen Abfall/Person und/oder kg/Person |

| Jährliches Aufkommen an gefährlichen Abfällen in Kilogramm | kg gefährliche Abfälle/Person | ||

| Flächenverbrauch in Bezug auf die biologische Vielfalt | Flächenverbrauch in m2 bebauter Fläche (einschließlich versiegelter Fläche) | Zahl der Mitarbeiter (nicht produzierende Branchen) | m2 bebauter Fläche/Person und/oder m2 versiegelter Fläche/Person |

| THG-Emissionen | Jährliche Emissionen von THG in Tonnen CO2e (CO2e = CO2-Äquivalent) | Zahl der Mitarbeiter (nicht produzierende Branchen) | Tonnen CO2e/Person und/oder kg CO2e/Person |

Tabelle 8 Beispiele für die Verwendung der Kernindikatoren in den produzierenden Branchen

| Kernindikator | Jährlicher Input/Auswirkungen (A) | Jährlicher Gesamtoutput der Organisation (B) | Verhältnis A/B |

| Energie | Jährlicher Energieverbrauch in MWh oder GJ | Jährliche Gesamtbruttowertschöpfung (in Mio. EUR) *

oder jährliche Gesamtausbringungsmenge (in Tonnen) |

MWh/Mio. EUR

oder MWh/Tonne des Produkts |

| Materialien | Jährlicher Massenstrom der verschiedenen Einsatzmaterialien in Tonnen | Jährliche Gesamtbruttowertschöpfung (in Mio. EUR) *

oder jährliche Gesamtausbringungsmenge (in Tonnen) |

Für alle verschiedenen Einsatzmaterialien:

Material in Tonnen/Mio. EUR oder Material in Tonnen/Tonne des Produkts |

| Wasser | Jährlicher Wasserverbrauch (m3) | Jährliche Gesamtbruttowertschöpfung (in Mio. EUR) *

oder jährliche Gesamtausbringungsmenge (in Tonnen) |

m3/Mio. EUR

oder |

| Abfall | Jährliches Abfallaufkommen in Tonnen | Jährliche Gesamtbruttowertschöpfung (in Mio. EUR) *

oder jährliche Gesamtausbringungsmenge (in Tonnen) |

Tonnen Abfall/Mio. EUR

oder Tonnen Abfall/Tonne des Produkts |

| Jährliches Aufkommen an gefährlichen Abfällen in Tonnen | Tonnen gefährliche Abfälle/Mio. EUR

oder Tonnen gefährliche Abfälle/Tonne des Produkts |

||

| Flächenverbrauch in Bezug auf die biologische Vielfalt | Flächenverbrauch in m2 bebauter Fläche (einschließlich versiegelter Fläche) | Jährliche Gesamtbruttowertschöpfung (in Mio. EUR) *

oder jährliche Gesamtausbringungsmenge (in Tonnen) |

m2 bebauter Fläche und/oder

m2 versiegelter Fläche/Mio. EUR oder m2 bebauter Fläche und/oder |

| THG-Emissionen | Jährliche Emissionen von THG in Tonnen CO2e | Jährliche Gesamtbruttowertschöpfung (in Mio. EUR) *

oder jährliche Gesamtausbringungsmenge (in Tonnen) |

Tonnen CO2-Äquivalent/Mio. EUR

oder |

| *) Die offizielle Begriffsbestimmung der Bruttowertschöpfung ist in der Verordnung (EG) Nr. 1503/2006 der Kommission Verordnung (EG) Nr. 1503/2006 der Kommission vom 28. September 2006 zur Durchführung und Änderung der Verordnung (EG) Nr. 1165/98 des Rates über Konjunkturstatistiken im Hinblick auf die Definition der Variablen, die Liste der Variablen und die Häufigkeit der Datenerstellung enthalten (ABl. Nr. L 281 vom 12.10.2006 S.15). Die Wertschöpfung zu Herstellungspreisen kann errechnet werden aus: Umsatz (ohne Mehrwertsteuer (MwSt.) und sonstige, in ähnlicher Weise absetzbare Steuern, die direkt mit dem Umsatz verbunden sind), plus selbst erstellte Anlagen, plus sonstige betriebliche Erträge, plus oder minus Vorratsveränderungen, minus Käufe von Waren und Dienstleistungen, minus Gütersteuern, die mit dem Umsatz verbunden, aber nicht absetzbar sind, plus empfangene Gütersubventionen. Einnahmen und Ausgaben, die in den Unternehmensabschlüssen als finanziell oder außerordentlich eingestuft werden, fließen nicht in die Wertschöpfung ein. Daher werden Gütersubventionen in die Wertschöpfung zu Herstellungspreisen einbezogen, alle Gütersteuern jedoch ausgeschlossen. Die Wertschöpfung wird "brutto" ausgewiesen, da Wertberichtigungen (z.B. Abschreibungen) nicht abgezogen werden. Hinweis: Die EMAS-Umwelterklärung kann verwendet werden, um Angaben zu bestimmten Kernindikatoren für die Umweltleistung zu machen, insbesondere zu Energie und Treibhausgasemissionen. |

|||

2.4. Verfahren für die Begutachtung und Validierung

""Begutachtung": eine von einem Umweltgutachter durchgeführte Konformitätsbewertung, mit der festgestellt werden soll, ob Umweltprüfung, Umweltpolitik, Umweltmanagementsystem und interne Umweltbetriebsprüfung einer Organisation sowie deren Umsetzung den Anforderungen dieser Verordnung entsprechen."

""Validierung": die Bestätigung des Umweltgutachters, der die Begutachtung durchgeführt hat, dass die Informationen und Daten in der Umwelterklärung einer Organisation und die Aktualisierungen der Erklärung zuverlässig, glaubhaft und korrekt sind und den Anforderungen dieser Verordnung entsprechen."

2.4.1. Wer darf im Rahmen von EMAS begutachten und validieren?

Nur akkreditierte oder zugelassene Umweltgutachter dürfen diese Funktion ausüben.

""Umweltgutachter": eine Konformitätsbewertungsstelle im Sinne der Verordnung (EG) Nr. 765/2008 [des Europäischen Parlaments und des Rates] 19 oder jede Vereinigung oder Gruppe solcher Stellen, die gemäß der vorliegenden Verordnung akkreditiert ist; oder jede natürliche oder juristische Person oder jede Vereinigung oder Gruppe solcher Personen, der eine Zulassung zur Durchführung von Begutachtungen und Validierungen gemäß der vorliegenden Verordnung erteilt worden ist." 20

Hinweis: Es ist sinnvoll, dass die Organisation überprüft, ob der Umweltgutachter der entsprechenden Akkreditierungsstelle oder Zulassungsstelle mindestens vier Wochen vor der Begutachtung die Informationen gemäß Artikel 24 der EMAS-Verordnung übermittelt hat, damit eine Aufsicht durch die Akkreditierungsstelle oder Zulassungsstelle des Mitgliedstaats, in dem der Gutachter seine Tätigkeit aufnehmen will, möglich ist. Ohne Aufsicht kann die zuständige Stelle die Registrierung der Organisation verweigern.

2.4.2. Welche Aufgaben haben die Umweltgutachter?

(1) Sie prüfen, ob die Organisation alle Vorschriften der EMAS-Verordnung in Bezug auf die erste Umweltprüfung, das Umweltmanagementsystem, die Umweltbetriebsprüfung und ihre Ergebnisse und die Umwelterklärung einhält.

(2) Sie kontrollieren, ob die Organisation die einschlägigen gemeinschaftlichen, nationalen, regionalen und lokalen Umweltvorschriften einhält.

Hinweis 1: Der Umweltgutachter muss prüfen, ob die Organisation (ein) Verfahren zur regelmäßigen Bewertung der Einhaltung der einschlägigen rechtlichen Verpflichtungen, eingeführt und verwirklicht und aufrechterhalten hat 24. Der Umweltgutachter überprüft eingehend, ob die Organisation die Rechtsvorschriften einhält. Zu dieser Aufgabe gehört, dass der Umweltgutachter sich anhand der vorgelegten materiellen Nachweise davon überzeugt, dass kein Verstoß gegen geltendes Umweltrecht vorliegt 25. Die Umweltgutachter können Erkenntnisse der Durchsetzungsbehörden verwenden. Finden die Umweltgutachter keine Hinweise auf Verstöße gegen geltende Vorschriften, vermerken sie dies in der Umwelterklärung und unterzeichnen diese. Die Aufgabe der Umweltgutachter besteht allerdings darin, anhand der üblichen Auditverfahren zu prüfen, ob die Anforderungen der Verordnung erfüllt sind. Das bedeutet, dass sie die Einhaltung der rechtlichen Verpflichtungen nicht in derselben Weise wie die Durchsetzungsbehörden prüfen können.

Hinweis 2: Entdeckt ein Umweltgutachter im Zeitraum zwischen Registrierung und Verlängerung der Registrierung einen Fall von Nichtkonformität oder Nichteinhaltung, gibt es folgende Möglichkeiten: Er kann der zuständigen Stelle mitteilen, dass die betreffende Organisation aus dem EMAS-Register gestrichen werden soll. Wenn die Organisation nachweist, dass sie in Zusammenarbeit mit den Durchsetzungsbehörden rechtzeitig Maßnahmen ergriffen hat, um die Einhaltung der Rechtsvorschriften wieder zu gewährleisten, kann der Umweltgutachter die Erklärung zu den Begutachtungs- und Validierungstätigkeiten gemäß Anhang VII der Verordnung unterschreiben.

(3) Sie prüfen die kontinuierliche Verbesserung der Umweltleistung der Organisation.

(4) Sie untersuchen die Zuverlässigkeit, die Glaubwürdigkeit und die Richtigkeit der in die EMAS-Umwelterklärung übernommenen und verwendeten Daten und aller Umweltinformationen, die validiert werden sollen.

(5) Sie besuchen die Organisation vor Ort. Da sich die Verfahren für Organisationen mit einem Standort und solchen mit mehreren Standorten unterscheiden, ist es wichtig, näher auf die Unterschiede der jeweiligen Ansätze einzugehen. Die EMAS-Verordnung (Artikel 25 Absatz 4) verlangt, dass jede Organisation bei jeder Validierung/Begutachtung besucht wird.

Angesichts der Aufgaben des Gutachters und seiner Erklärung zur Einhaltung der Rechtsvorschriften muss mit dem Besuchsprogramm jedoch sichergestellt sein, dass jeder Standort, der unter der Registrierungsnummer dieser Organisation mit mehreren Standorten eingetragen ist, mindestens einmal alle 36 Monate besucht (vollständig begutachtet) wird. Ohne eine vollständige Begutachtung jedes in die Registrierung einbezogenen Standorts mindestens einmal innerhalb dieses Intervalls würde der Umweltgutachter seine Aufgaben nicht gemäß den Anforderungen der EMAS-III-Verordnung erfüllen. Das bedeutet auch, dass der Umweltgutachter vor einer ersten Registrierung einer Organisation mit mehreren Standorten alle Standorte besuchen muss.

Abweichend von dieser allgemeinen Regel kann für die Begutachtung von Organisationen mit mehreren Standorten ein Stichprobenverfahren angewendet werden. Sofern bestimmte Voraussetzungen erfüllt sind, können die Gutachter innerhalb eines Intervalls von 36 Monaten ausgewählte Standorte besuchen, die für die Tätigkeiten der Organisation repräsentativ sind und eine zuverlässige und vertrauenswürdige Bewertung der gesamten Umweltleistung der Organisation sowie der Einhaltung der Anforderungen der EMAS-Verordnung ermöglichen.

Dieses Stichprobenverfahren darf nur in gegenseitigem Einvernehmen mit dem Umweltgutachter und unter der Voraussetzung angewendet werden, dass die Anforderungen gemäß Abschnitt 2.4.3 und die Anwendungsleitlinien gemäß Abschnitt 2.4.4 dieses Nutzerhandbuchs eingehalten wurden.

Beantragt also eine Organisation die Anwendung des Stichprobenverfahrens, so überprüft der Gutachter zwecks Entscheidung über die Angemessenheit eines Stichprobenverfahrens, ob

Der Umweltgutachter kann außerdem beschließen, das Stichprobenverfahren einzuschränken, wenn eine Stichprobenauswahl von Standorten aufgrund spezifischer Fakten nicht geeignet ist, ausreichende Gewähr für die Wirksamkeit des Managementsystems zu erlangen. Diese Einschränkungen sind vom Umweltgutachter festzulegen in Bezug auf

In einem solchen Fall sollte der Gutachter die spezifischen Gründe dokumentieren, die die Eignung der Organisation für die Anwendung eines Stichprobenverfahrens einschränken.

Der Umweltgutachter bewertet ferner die Transparenz der in Abschnitt 2.4.3.2 geforderten Zusammenfassung vergleichbarer Standorte in Gruppen und die Auswirkungen einer solchen Zusammenfassung auf den Inhalt der Umwelterklärung und die gesamte Umweltleistung der Organisation. Die Ergebnisse dieser Bewertung sind im Gutachterbericht zu dokumentieren.