A. Problem und Ziel

- Bundesweit nehmen 69 Landkreise und kreisfreie Städte auf der Grundlage der Experimentierklausel ( § 6a des Zweiten Buches Sozialgesetzbuch - SGB II) an Stelle der Bundesagentur für Arbeit (BA) als Träger Aufgaben der Grundsicherung für Arbeitsuchende nach § 6 Abs. 1 Satz 1 SGB II wahr. Der Bund trägt die Aufwendungen einschließlich der Verwaltungskosten der zugelassenen kommunalen Träger im Rahmen von § 6b Abs. 2 Satz 1 SGB II. Insoweit bestehen direkte Finanzbeziehungen zwischen dem Bund und den zugelassenen kommunalen Trägern. Durch eine inhaltsgleich mit allen 69 zugelassenen kommunalen Trägern abgeschlossene Verwaltungsvereinbarung gewährt der Bund ihnen über sein automatisiertes Haushalts-, Kassen- und Rechnungswesen (HKR-Verfahren) einen direkten Zugriff auf Bundesmittel und lässt darüber hinaus eine vereinfachte Nachweiserbringung zu. Im Gegenzug haben sich die zugelassenen kommunalen Träger verpflichtet, dem Bundesministerium für Arbeit und Soziales Auskünfte zu erteilen, Jahresschlussrechnungen vorzulegen und örtliche Prüfungen zu ermöglichen.

- Die vorliegende allgemeine Verwaltungsvorschrift konkretisiert das auf der Grundlage der zwischen dem Bund und den zugelassenen kommunalen Trägern bestehenden Finanzbeziehung notwendige Abrechnungsverfahren sowie die Bewirtschaftung der Bundesmittel mit den folgenden Zielen:

- - Schaffung von Einheitlichkeit, Transparenz und Rechtssicherheit bei der Abrechnung von Aufwendungen und der Bewirtschaftung von Bundesmitteln im HKR-Verfahren.

- - Reduzierung des Verwaltungsaufwands bei den zugelassenen kommunalen Trägern und des Kontrollaufwands beim Bund.

- - Vereinfachung des Abrechnungsverfahrens und Vermeidung von Doppelabrechnungen durch weitgehende Pauschalierung von Verwaltungskosten.

- - Verbindliches Verfahren bei der Berechnung und Bewirtschaftung des kommunalen Finanzierungsanteils an den Verwaltungskosten.

- - Gleichbehandlung der zugelassenen kommunalen Träger mit anderen Organisationsformen.

- Mit dem Erlass der allgemeinen Verwaltungsvorschrift über die Abrechnung der Aufwendungen der Grundsicherung für Arbeitsuchende erfüllt die Bundesregierung eine nachdrückliche Forderung des Bundesrechnungshofes (vgl. BRH-Bericht an den Haushaltsausschuss des Deutschen Bundestages vom 19. Mai 2006 (Az. VI 6 / VI 2 - 2006 - 1219) und Prüfungsmitteilung vom 29. Mai 2007 (Az. VI 2 - 2006 - 0983)).

B. Lösung

- Erlass einer allgemeinen Verwaltungsvorschrift gem. Artikel 84 Abs. 2 GG über die Abrechnung der Aufwendungen der Grundsicherung für Arbeitsuchende durch die zugelassenen kommunalen Träger und die Bewirtschaftung von Bundesmitteln im HKR-Verfahren.

C. Alternativen

- Konkretisierende Regelungen über die Abrechnung der Aufwendungen der Grundsicherung für Arbeitsuchende und die Bewirtschaftung von Bundesmitteln im HKR-Verfahren durch die zugelassenen kommunalen Träger könnten alternativ auch durch eine Anpassung der 69 Verwaltungsvereinbarungen zwischen dem Bund und dem jeweils zugelassenen kommunalen Träger erreicht werden. Ein solches Verfahren wäre jedoch mit einem erheblichen Verhandlungs- und Verwaltungsaufwand verbunden. Zudem ist es voraussichtlich nicht erreichbar, in einem angemessenen Zeitrahmen mit allen 69 zugelassenen kommunalen Trägern eine Einigung über einen für alle gleichlautenden Inhalt der Verwaltungsvereinbarung zu erzielen. Darüber hinaus ist der Fortbestand der Verwaltungsvereinbarungen auch von dem künftigen Bindungswillen der Vertragsparteien abhängig. Insoweit stellen sie keine gleichwertige Alternative zum Erlass einer allgemeinen Verwaltungsvorschrift dar.

D. Finanzielle Auswirkungen

- 1. Haushaltsausgaben ohne Vollzugsaufwand

Durch die Verwaltungsvorschrift sind Einsparungen in nicht messbarem Umfang für den Bund durch ein höheres Maß an Rechtssicherheit und Transparenz bei der Abrechnung und die Einführung der Zinsregelung bei nicht bedarfsgerechtem Mitteleinsatz zu erwarten. Die neu geregelte Pauschalierung einzelner Bestandteile der Abrechnung kann je nach Fallkonstellation zu nicht quantifizierbaren Mehrkosten oder Einsparungen für den Bund oder den zugelassenen kommunalen Träger führen. Es ist davon auszugehen, dass sich diese auf den Einzelfall beschränkten Effekte in der Gesamtbetrachtung der Abrechnungen aller 69 zugelassenen kommunalen Träger jedoch in einem ausgewogenen finanziellen Verhältnis darstellen.

- 2. Vollzugsaufwand

Aufgrund des verminderten Verwaltungsaufwandes durch die weitgehende Pauschalierung bei der Abrechnung der durch den Bund zu tragenden Kosten der Grundsicherung für Arbeitsuchende ist mit nicht quantifizierbaren Einsparungen bei den zugelassenen kommunalen Trägern zu rechnen. Gleichzeitig mindert sich auch beim Bund der Verwaltungsaufwand für die Prüfung der von ihm zu tragenden Kosten, so dass es auch hier zu nicht quantifizierbaren Einsparungen kommt.

E. Sonstige Kosten

- Da die Verwaltungsvorschrift Regelungen innerhalb der öffentlichen Verwaltung trifft sind für die Wirtschaft, insbesondere auch für kleine und mittelständische Unternehmen, keine Mehrkosten zu erwarten. Kostenüberwälzungen, die zu einer Erhöhung von Einzelpreisen führen, können ausgeschlossen werden.

- Unmittelbare Auswirkungen auf das Preisniveau, insbesondere das Verbraucherpreisniveau, ergeben sich nicht.

F. Bürokratiekosten

- Für Unternehmen sowie Bürgerinnen und Bürger werden keine Informationspflichten eingeführt, vereinfacht oder abgeschafft, da sie von den Regelungen dieser allgemeinen Verwaltungsvorschrift nicht betroffen sind.

- Durch die Verwaltungsvorschrift werden Informationspflichten für die öffentliche Verwaltung nicht vereinfacht oder abgeschafft. Für insgesamt 69 Landkreise bzw. kreisfreie Städte werden neun neue Informationspflichten eingeführt, die allerdings bereits in der bisherigen Verwaltungspraxis auf der Grundlage vertraglicher Beziehungen, verschiedener Arbeitshilfen oder Rundschreiben teilweise umgesetzt wurden. Insofern entstehen weder Mehrkosten, noch ist von einer Kostenreduzierung in nennenswertem Umfang auszugehen.

Allgemeine Verwaltungsvorschrift der Bundesregierung

Allgemeine Verwaltungsvorschrift für die Abrechnung der Aufwendungen der Grundsicherung für Arbeitsuchende durch die zugelassenen kommunalen Träger und für die Bewirtschaftung von Bundesmitteln im automatisierten Haushalts-, Kassen- und Rechnungswesen des Bundes (Kommunalträger-Abrechnungsverwaltungsvorschrift - KoA-VV)

Bundesrepublik Deutschland Berlin, den 14. März 2008

Die Bundeskanzlerin

An den

Präsidenten des Bundesrates

Herrn Ersten Bürgermeister

Ole von Beust

Sehr geehrter Herr Präsident,

hiermit übersende ich die von der Bundesregierung beschlossene

- Allgemeine Verwaltungsvorschrift für die Abrechnung der Aufwendungen der Grundsicherung für Arbeitsuchende durch die zugelassenen kommunalen Träger und für die Bewirtschaftung von Bundesmitteln im automatisierten Haushalts-, Kassen- und Rechnungswesen des Bundes (Kommunalträger-Abrechnungsverwaltungsvorschrift - KoA-VV)

mit Begründung und Vorblatt.

Ich bitte, die Zustimmung des Bundesrates aufgrund des Artikels 84 Absatz 2 des Grundgesetzes herbeizuführen.

Federführend ist das Bundesministerium für Arbeit und Soziales.

Die Stellungnahme des Nationalen Normenkontrollrates gemäß § 6 Abs. 1 NKRG ist als Anlage beigefügt.

Mit freundlichen Grüßen

Dr. Angela Merkel

Allgemeine Verwaltungsvorschrift für die Abrechnung der Aufwendungen der Grundsicherung für Arbeitsuchende durch die zugelassenen kommunalen Träger und für die Bewirtschaftung von Bundesmitteln im automatisierten Haushalts-, Kassen- und Rechnungswesen des Bundes (Kommunalträger-Abrechnungsverwaltungsvorschrift - KoA-VV)

Vom [Datum der Ausfertigung]

Nach Artikel 84 Abs. 2 des Grundgesetzes wird folgende allgemeine Verwaltungsvorschrift erlassen:

Abschnitt 1

Geltungsbereich

§ 1 Anwendungsbereich

- (1) Die Regelungen dieser allgemeinen Verwaltungsvorschrift gelten für die Abrechnung der Aufwendungen der Grundsicherung für Arbeitsuchende durch die nach § 6a des Zweiten Buches Sozialgesetzbuch zugelassenen kommunalen Träger gegenüber dem Bund, soweit der Bund diese Aufwendungen nach § 6b Abs. 2 in Verbindung mit § 6 Abs. 1 Satz 1 Nr. 1 und § 46 Abs. 1 Satz 1 des Zweiten Buches Sozialgesetzbuch zu tragen hat.

- (2) Abweichend von Absatz 1 gelten die Vorschriften des Abschnitts 3 über die Bewirtschaftung von Bundesmitteln im automatisierten Haushalts-, Kassen- und Rechnungswesen des Bundes (HKR-Verfahren) nur in den Fällen, in denen der zugelassene kommunale Träger ermächtigt ist, über das HKR-Verfahren Bundesmittel zu bewirtschaften.

§ 2 Verhältnis zu den Verwaltungsvereinbarungen

- Die zwischen dem Bund und den zugelassenen kommunalen Trägern abgeschlossenen Verwaltungsvereinbarungen über die vom Bund zu tragenden Aufwendungen des zugelassenen kommunalen Trägers der Grundsicherung für Arbeitsuchende in ihrer jeweils geltenden Fassung bleiben unberührt.

Abschnitt 2

Abrechnung von Aufwendungen

Unterabschnitt 1

Begriffsbestimmungen

§ 3 Haushaltsjahr

- Haushaltsjahr ist das Kalenderjahr.

§ 4 Einzahlungen und Auszahlungen

- Einzahlungen und Auszahlungen sind alle eingegangenen und geleisteten Geldzahlungen (Bar- und Giralgeld). Sie sind den Ist-Ergebnissen der jeweiligen Titel zuzuordnen.

§ 5 Einnahmen, Ausgaben und Verpflichtungsermächtigungen

- (1) Einnahmen sind im Haushaltsjahr haushalts- und kassenwirksame Veränderungen im Zahlungsmittelbestand durch den Zugang von liquiden Mitteln (Zufluss) und insoweit identisch mit Einzahlungen.

- (2) Ausgaben sind im Haushaltsjahr haushalts- und kassenwirksame Veränderungen im Zahlungsmittelbestand durch den Abgang von liquiden Mitteln (Abfluss) und insoweit identisch mit Auszahlungen.

- (3) Verpflichtungsermächtigungen sind Ermächtigungen zum Eingehen von Verpflichtungen zur Leistung von Ausgaben in künftigen Haushaltsjahren.

§ 6 Kosten der Grundsicherung für Arbeitsuchende

- Kosten der Grundsicherung für Arbeitsuchende nach dem Zweiten Buch Sozialgesetzbuch sind der in Geld ausgedrückte Güter- und Dienstleistungsverzehr für die Erbringung von Leistungen der Grundsicherung für Arbeitsuchende durch den zugelassenen kommunalen Träger. Der Kostenbegriff umfasst die durch reale Zahlungsvorgänge entstehenden Kosten sowie Aufwendungen für Investitionen und Rückstellungen für Versorgungsaufwendungen an Beamtinnen und Beamte und für Altersteilzeitbeschäftigte.

§ 7 Eingliederungsleistungen

- Eingliederungsleistungen sind Leistungen an erwerbsfähige Hilfebedürftige nach den §§ 16 bis 17 des Zweiten Buches Sozialgesetzbuch. Der Bund trägt die Aufwendungen für Eingliederungsleistungen, soweit er hierzu nach § 6b Abs. 2 in Verbindung mit § 6 Abs. 1 Satz 1 Nr. 1 und § 46 Abs. 1 Satz 1 des Zweiten Buches Sozialgesetzbuch verpflichtet ist.

§ 8 Verwaltungskosten

- (1) Verwaltungskosten sind die personellen und sächlichen Aufwendungen für den Betrieb einschließlich der Errichtung und Beendigung der besonderen Einrichtung nach § 6a Abs. 2 des Zweiten Buches Sozialgesetzbuch.

- (2) Aufwendungen für die Leistungserbringung durch einen Dritten,

- 1. über den der zugelassene kommunale Träger weisungsbefugt ist wie über eine eigene Dienststelle oder

- 2. für dessen Verbindlichkeiten der zugelassene kommunale Träger haftet (Gewährträgerhaftung) sind Verwaltungskosten, wenn und soweit auch dem zugelassenen kommunalen Träger Verwaltungskosten entstanden wären, wenn er die dem Dritten übertragenen Aufgaben selbst wahrgenommen hätte.

- (3) Aufwendungen für die Leistungen Dritter sind auch Verwaltungskosten, soweit diese Aufwendungen nach § 13 Abs. 1 und 5 Verwaltungsgemeinkosten sind.

- (4) Aufwendungen für die Feststellung der Erwerbsfähigkeit nach § 44a in Verbindung mit § 8 des Zweiten Buches Sozialgesetzbuch sind Verwaltungskosten.

§ 9 Vollzeitäquivalent

- (1) Das Vollzeitäquivalent bildet den Umfang der Tätigkeit eines Beschäftigten im Aufgabenbereich der Grundsicherung für Arbeitsuchende nach dem Zweiten Buch Sozialgesetzbuch innerhalb eines Haushaltsjahres ab. Für einen Beschäftigten, dessen regelmäßige wöchentliche Arbeitszeit der eines vergleichbaren Vollzeitbeschäftigten entspricht und der im gesamten Haushaltsjahr ausschließlich im Aufgabenbereich der Grundsicherung für Arbeitsuchende nach dem Zweiten Buch Sozialgesetzbuch tätig ist, hat das Vollzeitäquivalent einen Wert von eins.

- (2) Bei anteiliger Beschäftigung ist das Vollzeitäquivalent je Beschäftigtem aus dem Anteil

- 1. der regelmäßigen wöchentlichen Arbeitszeit des Beschäftigten an der regelmäßigen wöchentlichen Arbeitszeit eines vergleichbaren Vollzeitbeschäftigten im Sinne von § 2 des Gesetzes über Teilzeitarbeit und befristete Arbeitsverträge,

- 2. der vertraglich vereinbarten oder vom Dienstherrn festgesetzten Beschäftigungsmonate am Haushaltsjahr und

- 3. der Arbeitszeit zur Wahrnehmung von Aufgaben im Aufgabenbereich der Grundsicherung für Arbeitsuchende nach dem Zweiten Buch Sozialgesetzbuch an der gesamten regelmäßigen Arbeitszeit des Beschäftigten im Haushaltsjahr zu berechnen.

§ 10 Personalkosten

- (1) Personalkosten sind die Aufwendungen für Bezüge des im Aufgabenbereich der Grundsicherung für Arbeitsuchende nach dem Zweiten Buch Sozialgesetzbuch eingesetzten Personals. Zum Personal gehören auch die zu ihrer Berufsausbildung Beschäftigten, soweit sie im Aufgabenbereich der Grundsicherung für Arbeitsuchende nach dem Zweiten Buch Sozialgesetzbuch eingesetzt sind.

- (2) Bezüge sind alle nach besoldungsrechtlichen und tarifvertraglichen sowie vergleichbaren außertariflichen Regelungen laufend gezahlten Besoldungen und Entgelte an Beamtinnen und Beamte, an Arbeitnehmerinnen und Arbeitnehmer sowie an zu ihrer Berufsausbildung Beschäftigte. Dazu gehören

- 1. das Grundgehalt,

- 2. der Familienzuschlag,

- 3. Zulagen und Sonderzahlungen,

- 4. Vergütungen,

- 5. vermögenswirksame Leistungen,

- 6. Bestandteile aus der leistungsorientierten Bezahlung und

- 7. Arbeitgeberanteile zur Sozialversicherung und Zusatzversorgung.

§ 11 Personalnebenkosten

- Personalnebenkosten sind die über die Personalkosten hinaus gehenden Aufwendungen für aktive Beamtinnen und Beamte, Arbeitnehmerinnen und Arbeitnehmer sowie für zu ihrer Berufsausbildung Beschäftigte, insbesondere für

- 1. Beihilfen und Beihilfeumlagen,

- 2. Fürsorgeleistungen,

- 3. Unterstützungen,

- 4. Ausgaben für Unfallkassen,

- 5. Trennungsgeld,

- 6. Fahrkostenzuschüsse,

- 7. Umzugskostenvergütungen und

- 8. Kosten für die Fortbildung.

§ 12 Versorgungsaufwendungen bei Beamtinnen und Beamten

- Versorgungsaufwendungen sind die aus dem Dienstverhältnis der im Haushaltsjahr im Aufgabenbereich der Grundsicherung für Arbeitsuchende nach dem Zweiten Buch Sozialgesetzbuch eingesetzten Beamtinnen und Beamten bedingten kalkulatorischen Aufwendungen für künftige Ausgaben für Versorgungsbezüge an Ruhestandsbeamtinnen und Ruhestandsbeamte sowie deren Hinterbliebene einschließlich der darauf entfallenden Beihilfen.

§ 13 Personalgemeinkosten

- (1) Personalgemeinkosten sind die in der Regel nicht als Einzelkosten erfassbaren Kosten der Leitung und Verwaltungsgemeinkosten. Verwaltungsgemeinkosten sind die Aufwendungen für den Inneren Dienst und die allgemeine Verwaltung.

- (2) Kosten der Leitung sind insbesondere Aufwendungen für die Wahrnehmung von Aufsichts- und Führungsfunktionen sowie Presse und Öffentlichkeitsarbeit. Nicht enthalten sind Aufwendungen für die Wahrnehmung von politischen Funktionen. Abweichend von Satz 1 sind Aufwendungen für Bezüge der Leiterin oder des Leiters der besonderen Einrichtung nach § 6a des Zweiten Buches Sozialgesetzbuch Personalkosten nach § 10, wenn ausschließlich Aufgaben der Grundsicherung für Arbeitsuchende nach dem Zweiten Buch Sozialgesetzbuch wahrgenommen werden.

- (3) Der Innere Dienst umfasst insbesondere Schreibkräfte, Botendienste, Pförtnerdienste, Fahrbereitschaft, Materialverwaltung, Druckerei und Vervielfältigung, Poststelle und Bibliothek.

- (4) Kosten der allgemeinen Verwaltung sind insbesondere Aufwendungen für Personalangelegenheiten, Personalvertretung und Innenrevision sowie Aufwendungen für Haushalt, Organisation, Recht, Dokumentation und Statistik.

- (5) Aufwendungen für die Leistungen Dritter sind Personalgemeinkosten, wenn und soweit dem zugelassenen kommunalen Träger Verwaltungsgemeinkosten entstanden wären wenn er die dem Dritten übertragenen Aufgaben selbst wahrgenommen hätte.

§ 14 Sachkosten

- (1) Sachkosten sind Raumkosten, laufende Sachkosten und sonstige Sachgemeinkosten.

- (2) Raumkosten sind Aufwendungen für Baumaßnahmen, Mieten und Pachten, Liegenschaftsmanagement und für die Unterhaltung der Grundstücke und baulichen Anlagen.

- (3) Laufende Sachkosten sind alle sächlichen Aufwendungen ohne Spezialausstattung, insbesondere Aufwendungen für

- 1. Büro- und Geschäftsbedarf sowie Verbrauchsmittel,

- 2. Informationstechnik, Kommunikation und Geräte,

- 3. die Unterhaltung von Grundstücken und baulichen Anlagen,

- 4. die Bewirtschaftung der Grundstücke, Gebäude und Räume,

- 5. Dienstreisen und die Beschaffung und Haltung von Kraftfahrzeugen sowie

- 6. Dienst- und Schutzkleidung.

- (4) Sonstige Sachgemeinkosten sind die Kapitalkosten für die Büroausstattung und deren Unterhaltung, Investitionskosten für den Ersatz und Neuinvestition von beweglichen Sachen sowie Aufwendungen für Instandhaltung und Instandsetzung.

§ 15 Investitionen

- (1) Vermögensgegenstände, die für die Erbringung von Leistungen der Grundsicherung für Arbeitsuchende nach dem Zweiten Buch Sozialgesetzbuch beschafft werden und einen Wert von mindestens 5 000 Euro je Stück oder beim Erwerb einer größeren Menge je Kauf und eine übliche Nutzungsdauer von mehr als einem Jahr haben, sind Investitionen.

- (2) Vermögensgegenstände sind materielle und immaterielle Güter. Immaterielle Gütern sind insbesondere Aufwendungen für Software-Lizenzen und für die Entwicklung neuer Verfahren.

Unterabschnitt 2

Vorschriften über die Rechnungslegung

§ 16 Grundsätze der Abrechnung

- (1) Die Abrechnung der nach § 6b Abs. 2 in Verbindung mit § 6 Abs. 1 Satz 1 Nr. 1 und § 46 Abs. 1 Satz 1 und 4 des Zweiten Buches Sozialgesetzbuch durch den Bund zu tragenden Aufwendungen erfolgt grundsätzlich in tatsächlicher Höhe. Abweichend von Satz 1 erfolgt die Abrechnung von Verwaltungskosten auf der Grundlage der in diesem Unterabschnitt geregelten Pauschalen. Aufwendungen, die das nach § 6b Abs. 2 in Verbindung mit § 46 Abs. 2 des Zweiten Buches Sozialgesetzbuch zugewiesene Budget überschreiten, werden nicht durch den Bund getragen.

- (2) Die Abrechnung von Verwaltungskosten in tatsächlicher Höhe ist nur in den nach diesem Unterabschnitt vorgesehenen Fällen möglich. In besonders begründeten Einzelfällen kann von der Pauschalabrechnung nach Absatz 1 Satz 1 auch dann abgewichen werden, wenn die geltenden Pauschalen den spezifischen Gegebenheiten des zugelassenen kommunalen Trägers nicht gerecht werden (atypischer Fall). Die Zulässigkeit der Abrechnung von Verwaltungskosten in tatsächlicher Höhe ist in diesen Fällen jährlich zwischen dem Bundesministerium für Arbeit und Soziales und dem zugelassenen kommunalen Träger schriftlich zu vereinbaren.

- (3) Ergibt sich im Rahmen der abschließenden Prüfung einer durch den zugelassenen kommunalen Träger vorgelegten Schlussrechnung, dass Aufwendungen nicht durch den Bund zu tragen waren und hat dies Auswirkungen auch auf die folgenden Haushaltsjahre, ist in den Fällen, in denen für das nachfolgende Haushaltsjahr bereits eine Schlussrechnung vorgelegt wurde, diese durch den zugelassenen kommunalen Träger unverzüglich zu korrigieren und dem Bundesministerium für Arbeit und Soziales erneut vorzulegen.

§ 17 Buchung nach Haushaltsjahren

- (1) Einnahmen und Ausgaben sowie eingegangene Verpflichtungsermächtigungen sind nach Haushaltsjahren getrennt zu buchen. Alle Einnahmen und Ausgaben sind für das Haushaltsjahr zu buchen, in dem sie eingegangen oder geleistet worden sind.

- (2) Einnahmen und Ausgaben, die im abgelaufenen Haushaltsjahr fällig waren, jedoch erst im neuen Haushaltsjahr eingehen oder geleistet werden, sind abweichend von Absatz 1 Satz 2 bis zum Abschlusstag für die Kassenbücher im abgelaufenen Haushaltsjahr zu buchen.

- (3) Abweichend von Absatz 1 Satz 2 sind

- 1. Einnahmen, die im abgelaufenen Haushaltsjahr eingegangen sind, jedoch erst im neuen Haushaltsjahr fällig werden,

- 2. Ausgaben, die wegen des fristgerechten Eingangs beim Empfänger im abgelaufenen Haushaltsjahr geleistet wurden, jedoch erst im neuen Haushaltsjahr fällig werden und

- 3. im voraus für den ersten Monat des neuen Haushaltsjahres zu leistende Personalkosten nach § 10 für das neue Haushaltsjahr zu buchen.

- (4) Die Absätze 2 und 3 Nr. 1 gelten nicht für Geldbußen, Gebühren und andere Abgaben sowie damit zusammenhängende Kosten.

§ 18 Abgrenzung von kommunalen Aufgaben und Bundesaufgaben

- (1) Bei der Rechnungslegung sind durch den zugelassenen kommunalen Träger die Gesamtverwaltungskosten für die Erbringung von Leistungen der Grundsicherung für Arbeitsuchende nach dem Zweiten Buch Sozialgesetzbuch auszuweisen.

- (2) Der zugelassene kommunale Träger bestätigt dem Bundesministerium für Arbeit und Soziales im Rahmen der Rechnungslegung, dass Aufwendungen für Eingliederungsleistungen nur soweit abgerechnet werden, wie der Bund diese nach § 6b Abs. 2 Satz 1 in Verbindung mit § 6 Abs. 1 Satz 1 Nr. 1 und § 46 Abs. 1 Satz 1 des Zweiten Buches Sozialgesetzbuch zu tragen hat.

§ 19 Abrechnung von Personalkosten

- (1) Aufwendungen für Personalkosten nach § 10 werden in tatsächlicher Höhe anerkannt, soweit sie dem Grundsatz der Wirtschaftlichkeit und Sparsamkeit entsprechen. Die Personalkosten sind aufgegliedert nach Besoldungs- und Vergütungsgruppen mit den entsprechenden Vollzeitäquivalenten vom zugelassenen kommunalen Träger nachzuweisen.

- (2) Bei Beamtinnen und Beamten bis zur Besoldungsgruppe A 13 S des gehobenen Dienstes wird die Angemessenheit der nach Absatz 1 nachgewiesenen Personalkosten vermutet solange die Personalkosten entsprechend der Summe der Vollzeitäquivalente je Besoldungsgruppe in der Höhe den mit dieser Summe an Vollzeitäquivalenten vervielfältigten Durchschnittswert der vergleichbaren Besoldungsgruppe für nachgeordnete Bundesbehörden entsprechend Tabelle 2a der Personalkostensätze des Bundesministeriums der Finanzen nach Anlage 1 nicht um mehr als 20 vom Hundert überschreiten. Für Arbeitnehmerinnen und Arbeitnehmer sowie für zu ihrer Berufsausbildung Beschäftigte gilt Satz 1 mit der Maßgabe, dass an die Stelle der Besoldungsgruppe A 13 S die Entgeltgruppe E 13 entsprechend Tabelle 2c tritt. Das Bundesministerium für Arbeit und Soziales kann Nachweise für die Angemessenheit der Personalkosten verlangen, wenn Tatsachen darauf hindeuten, dass die Personalkosten nicht angemessen sind.

- (3) Für Beamtinnen und Beamte, Arbeitnehmerinnen und Arbeitnehmer sowie für zu ihrer Berufsausbildung Beschäftigte, deren Personalkosten die in Absatz 2 Satz 1 und 2 genannten Durchschnittswerte überschreiten, ist die Angemessenheit der Aufwendungen nachzuweisen. Wird durch ein kommunales Prüfungsamt oder eine vergleichbare Kontrollstelle des Landes bestätigt, dass die Personalkosten in der Höhe die ortsüblichen Personalkosten für vergleichbare Beschäftigte nicht überschreiten, wird dies regelmäßig als Nachweis nach Satz 1 vom Bundesministerium für Arbeit und Soziales anerkannt.

- (4) Für Beamtinnen und Beamte sowie Arbeitnehmerinnen und Arbeitnehmer, die Altersteilzeitarbeit im Sinne des Altersteilzeitgesetzes leisten, werden als Personalkosten nach § 10 die Aufwendungen anerkannt, die der regelmäßigen Arbeitszeit des Beschäftigten entsprechen. In den Fällen, in denen eine Altersteilzeitarbeit im Rahmen eines Blockmodells nach § 2 Abs. 2 und 3 des Altersteilzeitgesetzes geleistet wird, können aus der Differenz zwischen den nach Satz 1 anerkennungsfähigen Personalkosten und den tatsächlichen Aufwendungen während der Aktivphase Rückstellungen für die Freistellungsphase gebildet werden. Personalkosten während der Freistellungsphase werden nicht anerkannt.

§ 20 Abrechnung von Personalnebenkosten

- Für Personalnebenkosten nach § 11 wird je Vollzeitäquivalent nach § 9 mit einem Wert von eins ein Pauschalbetrag in Höhe von bis zu 2 071 Euro pro Jahr anerkannt. Für Vollzeitäquivalente mit einem Wert unter eins ist der Pauschalbetrag entsprechend zu mindern.

§ 21 Versorgungszuschlag

- Für Versorgungsaufwendungen nach § 12 ist ein Zuschlag in Höhe von bis zu 30 vom Hundert der nach § 19 abgerechneten Personalkosten für Beamtinnen und Beamte zu berücksichtigen. Eine über den Zuschlag nach Satz 1 hinaus gehende Beteiligung des Bundes an den Aufwendungen für Ruhestandsbeamte ist ausgeschlossen.

§ 22 Abrechnung von Personalgemeinkosten

- Für Personalgemeinkosten nach § 13 ist ein Zuschlag in Höhe von bis zu 30 vom Hundert der nach § 19 abgerechneten und um die Arbeitgeberanteile zur Sozialversicherung und Zusatzversorgung nach § 10 Abs. 2 Satz 2 Nr. 7 geminderten Personalkosten zu berücksichtigen.

- Rechnet der zugelassene kommunale Träger die Aufwendungen für die Leiterin oder den Leiter der besonderen Einrichtung nach § 6a des Zweiten Buches Sozialgesetzbuch als Personalkosten nach § 19 in Verbindung mit § 13 Abs. 2 Satz 3 ab, ist für Personalgemeinkosten nach § 13 höchstens ein Zuschlag in Höhe von 25 vom Hundert zu berücksichtigen.

§ 23 Abrechnung von Sachkosten

- Für Sachkosten nach § 14 wird je Vollzeitäquivalent nach § 9 mit einem Wert von eins ein Pauschalbetrag in Höhe von bis zu 12 017 Euro pro Jahr anerkannt. Für Vollzeitäquivalente mit einem Wert unter eins ist der Pauschalbetrag entsprechend zu mindern.

§ 24 Abrechnung von Investitionen

- Kosten für Investitionen nach § 15 werden berücksichtigt, wenn und soweit sie nicht bereits in der Pauschale für Sachkosten nach § 23 enthalten sind. Sie sind entsprechend der Wertminderung des Vermögensgegenstandes periodengerecht auf die gesamte Nutzungsdauer des Vermögensgegenstandes aufzuteilen. Für das jeweilige Haushaltsjahr werden Aufwendungen in Höhe der jährlichen Wertminderung zuzüglich der kalkulatorischen Zinsen anerkannt. Eine Abrechnung der vollständigen Kosten für Investitionen im Haushaltsjahr der Anschaffung ist nur in den Fällen möglich, in denen dies für den Bund kostengünstiger ist. Für das Abrechnungsverfahren gilt das Merkblatt zur Abrechnung von Investitionen als Verwaltungskosten bei den Trägern der Grundsicherung für Arbeitsuchende (Zb1 - 04611) nach Anlage 2.

§ 25 Kommunaler Finanzierungsanteil

- (1) Der durch den zugelassenen kommunalen Träger nach § 6b Abs. 2 Satz 1 in Verbindung mit § 6 Abs. 1 Satz 1 Nr. 2 des Zweiten Buches Sozialgesetzbuch zu tragende Anteil an den Gesamtverwaltungskosten (Kommunaler Finanzierungsanteil) ist jährlich durch eine vollständige und prüffähige Abrechnung aller Verwaltungskosten auf der Grundlage überprüfbarer und qualifizierter Belege in tatsächlicher Höhe zu ermitteln und im Rahmen der Rechnungslegung nachzuweisen.

- (2) Der Kommunale Finanzierungsanteil kann abweichend von Absatz 1 durch eine repräsentative Erhebung in Form einer Organisationsuntersuchung nachgewiesen werden. Die Organisationsuntersuchung ist auf der Grundlage des Merkblattes zur Erhebung des Kommunalen Finanzierungsanteils (IIb6 - 28534 - 2) nach Anlage 3 in Verbindung mit dem Leitfaden "Ermittlung des kommunalen Aufgabenanteils bei den Trägern der Grundsicherung nach dem SGB II" nach Anlage 4 zu erstellen. Wird der durch eine Organisationsuntersuchung ermittelte Kommunale Finanzierungsanteil vom Bundesministerium für Arbeit und Soziales anerkannt, gilt er für das Haushaltsjahr, in dem die Organisationsuntersuchung durchgeführt wurde. Der so ermittelte Kommunale Finanzierungsanteil soll auf die folgenden Haushaltsjahre übertragen werden, wenn sich die organisatorischen Rahmenbedingungen gegenüber den Rahmenbedingungen des Untersuchungsjahres nicht verändert haben. Der Fortbestand der organisatorischen Rahmenbedingungen nach Satz 4 wird vermutet, wenn der zugelassene kommunale Träger dies im Rahmen der Rechnungslegung schriftlich bestätigt. Das Bundesministerium für Arbeit und Soziales kann Nachweise für den Fortbestand der organisatorischen Rahmenbedingungen verlangen, wenn Tatsachen darauf hindeuten, dass erhebliche organisatorische Veränderungen nach Durchführung der Organisationsuntersuchung eingetreten sind.

- (3) Verzichtet der zugelassene kommunale Träger auf die Ermittlung nach Absatz 1 oder die Durchführung einer Organisationsuntersuchung nach Absatz 2, trägt der Bund die Aufwendungen für Verwaltungskosten in Höhe von 87,4 vom Hundert. Satz 1 gilt nicht, wenn eine Organisationsuntersuchung nach Absatz 2 durchgeführt wurde.

Abschnitt 3

Bewirtschaftung von Bundesmitteln im HKR-Verfahren

Unterabschnitt 1

Allgemeine Grundsätze

§ 26 Sachliche und zeitliche Bindung

- (1) Ausgaben und Verpflichtungsermächtigungen dürfen nur zu dem im Haushaltsplan bezeichneten Zweck soweit und so lange er fortdauert und nur bis zum Ende des Haushaltsjahres geleistet oder in Anspruch genommen werden. Ausgaben dürfen nur soweit und nicht eher geleistet werden, als sie zur wirtschaftlichen und sparsamen Verwaltung erforderlich sind. Satz 2 gilt für Verpflichtungsermächtigungen entsprechend.

- (2) Die für das Haushaltsjahr den jeweiligen Titeln nach § 46 Abs. 2 Satz 1 in Verbindung mit § 6b Abs. 2 des Zweiten Buches Sozialgesetzbuch zugewiesenen Budgets sind in der Höhe begrenzte Ausgabeermächtigungen. Die zugewiesenen Mittel sind so zu bewirtschaften dass eine Bewilligung und Erbringung der einzelnen Leistungen im gesamten Haushaltsjahr gewährleistet ist.

§ 27 Deckungsfähigkeit

- (1) Deckungsfähige Ausgaben dürfen, solange sie verfügbar sind, nach Maßgabe des Deckungsvermerks zugunsten einer anderen Ausgabe verwendet werden.

- (2) Von der Deckungsfähigkeit darf nur Gebrauch gemacht werden,

- 1. wenn über den deckungsberechtigten Titel keine Verfügungsbeschränkung besteht und über die Mittel voll verfügt ist und

- 2. soweit die bei dem deckungspflichtigen Titel verbleibenden Mittel voraussichtlich ausreichen um alle nach der Zweckbestimmung des Titels zu leistenden Ausgaben zu bestreiten.

- (3) Die Inanspruchnahme der Deckungsfähigkeit ist beim Bundesministerium für Arbeit und Soziales zu beantragen. Die Deckung stellt das Bundesministerium für Arbeit und Soziales her.

§ 28 Übertragbarkeit

- Die Bildung von übertragbaren Ausgaberesten erfolgt nach Maßgabe der gesetzlichen Regelungen ausschließlich durch den Bund. Die zugelassenen kommunalen Träger werden vom Bundesministerium für Arbeit und Soziales darüber unterrichtet. Die Inanspruchnahme der Ausgabereste ist durch den zugelassenen kommunalen Träger beim Bundesministerium für Arbeit und Soziales zu beantragen.

§ 29 Verbot von Vorleistungen

- (1) Vor Empfang der Gegenleistung dürfen Leistungen aus Bundesmitteln nur vereinbart oder bewirkt werden, wenn dies allgemein üblich oder durch besondere Umstände gerechtfertigt ist.

- (2) Allgemein üblich ist eine Vorleistung, wenn sie im Einzelfall im marktwirtschaftlichen Wettbewerb auch von nichtöffentlichen Auftraggebern üblicherweise gewährt wird.

- (3) Besondere Umstände liegen vor, wenn

- 1. ein Vertragsabschluss im dringenden Interesse des Bundes liegt und der Vertrag ohne Vorleistung nicht zustande kommt oder

- 2. die Ausführung der Leistung aufgrund ihres Umfangs oder ihrer Eigenart mit einer für den Auftragnehmer unzumutbaren Kapitalinanspruchnahme verbunden wäre.

Kein besonderer Umstand liegt vor, wenn Ausgaben zum Ende des Haushaltsjahres vor Fälligkeit geleistet werden sollen, um zu verhindern, dass Reste des zugewiesenen Budgets verfallen.

- (4) Vorleistungen, die nicht vertraglich vereinbart sind, dürfen nicht nachträglich ohne ausdrückliche Vertragsänderung erbracht werden.

- (5) Sollen Leistungen aus Bundesmitteln vor Empfang der Gegenleistung vereinbart oder bewirkt werden, sind die Gründe nach Absatz 1 durch den zugelassenen kommunalen Träger nachzuweisen.

Unterabschnitt 2

Vorschriften über den Mittelabruf

§ 30 Bedarfsgerechter Mittelabruf

- (1) In den Fällen, in denen der zugelassene kommunale Träger ermächtigt ist, über das automatisierte Haushalts-, Kassen- und Rechnungswesen des Bundes (HKR-Verfahren) Bundesmittel zu bewirtschaften, ist der Mittelabruf bedarfsgerecht vorzunehmen.

- (2) Die Bildung von Rücklagen ist nicht zulässig. Die Bildung von Rückstellungen ist nur für Versorgungsaufwendungen nach § 12 sowie für Altersteilzeitbeschäftigte im Blockmodell nach § 2 Abs. 2 und 3 des Altersteilzeitgesetzes aus den Differenzen zwischen den nach § 19 Abs. 5 Satz 1 anerkennungsfähigen Personalausgaben und den tatsächlichen Aufwendungen während der Aktivphase (§ 19 Abs. 5 Satz 2) zulässig.

- (3) Nicht bedarfsgerecht abgerufene Bundesmittel sind unterjährig mit dem nächstmöglichen Mittelabruf zu verrechnen. Ist eine Verrechnung nicht mehr möglich, sind zuviel abgerufene Bundesmittel des vorangegangenen Haushaltsjahres dem Bund unverzüglich zu erstatten.

- (4) Der Kommunale Finanzierungsanteil und die Einnahmen sind bei den monatlichen Mittelabrufen entsprechend zu berücksichtigen.

§ 31 Verzinsung

- Werden Bundesmittel nicht bedarfsgerecht abgerufen, können für den nicht bedarfsgerecht abgerufenen Betrag durch das Bundesministerium für Arbeit und Soziales für die Zeit von dem Tag, der einen Monat auf den Tag des Abrufs folgt, bis zum Tag der Erstattung an den Bund oder dem Tag der Ausgabe Zinsen in Höhe von drei Prozentpunkten über dem jährlichen Basiszinssatz nach § 247 des Bürgerlichen Gesetzbuches verlangt werden. Das Bundesministerium für Arbeit und Soziales macht den Zinsanspruch gegenüber dem zugelassenen kommunalen Träger schriftlich geltend.

§ 32 Mittelzuweisung bei schrittweiser Freigabe des Ermächtigungsrahmens in besonderen Einzelfällen

- (1) Werden durch den zugelassenen kommunalen Träger Regelungen der mit dem Bund abgeschlossenen Verwaltungsvereinbarung über die vom Bund zu tragenden Aufwendungen des zugelassenen kommunalen Trägers der Grundsicherung für Arbeitsuchende oder dieser Verwaltungsvorschrift nicht beachtet, kann das Bundesministerium für Arbeit und Soziales Bundesmittel für Eingliederungsleistungen und für Verwaltungskosten für die Dauer des Verstoßes schrittweise zur Bewirtschaftung freigeben. Ein Verstoß liegt insbesondere dann vor, wenn der Kommunale Finanzierungsanteil nach § 25 nicht oder nicht in angemessenem Umfang durch den zugelassenen kommunalen Träger getragen wurde in erheblichem Umfang Vorleistungen abweichend von § 29 erbracht wurden oder Bundesmittel wiederholt nicht bedarfsgerecht nach § 30 abgerufen wurden. Die Entscheidung über eine schrittweise Freigabe der Bundesmittel für Eingliederungsleistungen erfolgt im Einvernehmen zwischen dem Bundesministerium für Arbeit und Soziales und der für den zugelassenen kommunalen Träger zuständigen obersten Landesbehörde. Die Freigabe des Ermächtigungsrahmens erfolgt monatlich.

- (2) Der monatliche Ermächtigungsrahmen für Eingliederungsleistungen beträgt mindestens 80 vom Hundert der durch zwölf geteilten anerkannten Ist-Ausgaben des Haushaltsjahres, für das zuletzt durch den zugelassenen kommunalen Träger eine Schlussrechnung vorgelegt und durch das Bundesministerium für Arbeit und Soziales geprüft wurde.

- (3) Der monatliche Ermächtigungsrahmen für Verwaltungskosten beträgt mindestens 80 vom Hundert der durch zwölf geteilten anerkannten und um den im laufenden Haushaltsjahr geltenden kommunalen Finanzierungsanteil an den Gesamtverwaltungskosten geminderten Ist-Ausgaben des Haushaltsjahres, für das zuletzt durch den zugelassenen kommunalen Träger eine Schlussrechnung vorgelegt und durch das Bundesministerium für Arbeit und Soziales geprüft wurde.

- (4) Eine Abrechnung der Aufwendungen des jeweiligen Titels erfolgt nach Vorlage der Schlussrechnung für das jeweilige Haushaltsjahr.

- (5) Der Vorbehalt des Widerrufs der Abrufermächtigung auf der Grundlage der zwischen dem Bund und dem jeweiligen zugelassenen kommunalen Träger abgeschlossenen Verwaltungsvereinbarung in ihrer jeweils geltenden Fassung bleibt unberührt.

Abschnitt 4

Informations- und Sorgfaltspflichten

§ 33 Kassensicherheit

- Die Ordnungsmäßigkeit eines automatisierten Verfahrens für die Berechnung und Zahlbarmachung der durch den Bund nach § 6b Abs. 2 in Verbindung mit § 6 Abs. 1 Satz 1 Nr. 1 und § 46 Abs. 1 Satz 1 des Zweiten Buches Sozialgesetzbuch zu tragenden Aufwendungen ist durch eine Kontrollstelle des zugelassenen kommunalen Trägers gegenüber dem Bundesministerium für Arbeit und Soziales bei Vorlage der Schlussrechnung des jeweiligen Haushaltsjahres schriftlich zu bestätigen.

§ 34 Stundung, Niederschlagung und Erlass

- (1) Ansprüche des zugelassenen kommunalen Trägers über nach § 6b Abs. 2 in Verbindung mit § 6 Abs. 1 Satz 1 Nr. 1 und § 46 Abs. 1 Satz 1 und Abs. 5 des Zweiten Buches Sozialgesetzbuch durch den Bund zu tragende Aufwendungen dürfen nur

- 1. gestundet werden, wenn die sofortige Einziehung mit erheblichen Härten für den Anspruchsgegner verbunden wäre und der Anspruch durch die Stundung nicht gefährdet wird,

- 2. niedergeschlagen werden, wenn feststeht, dass die Einziehung keinen Erfolg haben wird oder wenn die Kosten der Einziehung außer Verhältnis zur Höhe des Anspruchs stehen,

- 3. erlassen werden, wenn deren Einziehung nach Lage des einzelnen Falles unbillig wäre.

- (2) Maßnahmen nach Absatz 1 bedürfen grundsätzlich der Einwilligung des Bundesministeriums für Arbeit und Soziales. Der zugelassene kommunale Träger legt dem Bundesministerium für Arbeit und Soziales in diesen Fällen einen qualifizierten Entscheidungsvorschlag vor.

- (3) Maßnahmen nach Absatz 1 können abweichend von Absatz 2 im Einzelfall bei

- 1. einer Stundung bis einschließlich 30 000 Euro,

- 2. einer befristeten oder unbefristeten Niederschlagung bis einschließlich 50 000 Euro und

- 3. bei einem Erlass bis einschließlich 15 000 Euro durch den zugelassenen kommunalen Träger ohne Beteiligung des Bundesministeriums für Arbeit und Soziales getroffen werden, wenn der Entscheidung keine grundsätzliche Bedeutung zukommt. Die Entscheidung ist zu dokumentieren.

- (4) Andere Regelungen in Rechtsvorschriften, insbesondere § 44 des Zweiten Buches Sozialgesetzbuch, bleiben unberührt.

- (5) Bei einem Rückstand von weniger als 25 Euro soll von einer Vollstreckung oder dem Antrag auf Erlass eines Mahnbescheides abgesehen werden. Bei mehreren Forderungen gilt die Grenze nach Satz 1 für den Gesamtrückstand.

- (6) Ein bei Abschluss eines Kontos nicht entrichteter Rückstand von weniger als 25 Euro ist unbefristet niederzuschlagen. Bei mehreren Forderungen gilt die Grenze nach Satz 1 für den Gesamtrückstand.

- (7) Nach erfolgloser Vollstreckung sind weitere Maßnahmen nur bei einem Rückstand von mehr als 100 Euro und nur dann einzuleiten, wenn sie in einem angemessenen Verhältnis zur Höhe der Forderung stehen. Bei mehreren Forderungen gilt die Grenze nach Satz 1 für den Gesamtrückstand.

§ 35 Sonstige Dokumentations- und Mitteilungspflichten

- (1) Der zugelassene kommunale Träger ist verpflichtet, dem Bundesministerium für Arbeit und Soziales

- 1. unverzüglich nach Kenntnis anzuzeigen, wenn a) Bundesmittel nicht zweckentsprechend eingesetzt worden sind oder b) ein Insolvenzverfahren über das Vermögen von Dritten beantragt oder eröffnet wurde, die durch den zugelassenen kommunalen Träger Bundesmittel zur Erbringung von Leistungen erhalten haben und

- 2. vorab anzuzeigen, wenn a) Bundesmittel zur Kofinanzierung von Maßnahmen im Rahmen von Landesprogrammen oder Programmen der Europäischen Union eingesetzt werden b) Neubau- oder Umbaumaßnahmen geplant werden, die einen Auftragswert von 200 000 Euro übersteigen oder c) eine Neuanmietung mit einer Nettokaltmiete zuzüglich der Betriebs- und Nebenkosten von mindestens 200 000 Euro bezogen auf einen Gesamtzeitraum von drei Jahren erfolgen soll.

- (2) Sieht der zugelassene kommunale Träger für den Abschluss eines Vertrages über Lieferungen und Leistungen von einer öffentlichen Ausschreibung ab, sind die Gründe hierfür vor Abschluss des Vertrages zu dokumentieren und dem Bundesministerium für Arbeit und Soziales im Rahmen der Rechnungslegung vorzulegen.

- (3) Die zahlungsbegründenden Unterlagen des jeweiligen Haushaltsjahres sind sechs Jahre gegen Verlust, Beschädigung und unbefugten Zugriff geschützt aufzubewahren, soweit nicht in anderen Vorschriften eine längere Aufbewahrungsfrist vorgesehen ist.

Abschnitt 5

Übergangsvorschriften und Inkrafttreten

§ 36 Übergangsvorschrift

- (1) Verträge und Verpflichtungen, die vor dem Inkrafttreten dieser Verwaltungsvorschrift abgeschlossen oder eingegangen wurden, bleiben von den Dokumentations- und Mitteilungspflichten nach § 35 Abs. 1 Nr. 2 und Abs. 2 unberührt.

- (2) Für das Haushaltsjahr 2008 kann die Rechnungslegung über die nach § 6b Abs. 2 in Verbindung mit § 6 Abs. 1 Satz 1 Nr. 1 und § 46 Abs. 1 Satz 1 und 4 des Zweiten Buches Sozialgesetzbuch durch den Bund zu tragenden Verwaltungskosten abweichend von § 16 ohne den Nachweis eines atypischen Falles und ohne schriftliche Vereinbarung zwischen dem Bundesministerium für Arbeit und Soziales und dem zugelassenen kommunalen Träger in Höhe der tatsächlichen Aufwendungen erfolgen. Im Rahmen der Rechnungslegung für das Haushaltsjahr 2008 können auch die für die Schlussrechnung des Haushaltsjahres 2007 vom zugelassenen kommunalen Träger zugrunde gelegten Pauschalen berücksichtigt werden, soweit diese den Gegebenheiten des zugelassenen kommunalen Trägers und den Grundsätzen einer wirtschaftlichen und sparsamen Verwaltung entsprechen.

§ 37 Inkrafttreten

- Diese allgemeine Verwaltungsvorschrift tritt am 01. Mai 2008 in Kraft.

Der Bundesrat hat zugestimmt.

Berlin, den ...........

Die Bundeskanzlerin

Der Bundesminister für Arbeit und Soziales

Anlage 1 (zu § 19 Abs. 2)

Rundschreiben des Bundesministeriums der Finanzen zu Personalkostensätzen und Sachkostenpauschalen vom 30. Juli 2007 (II A 3 - H 1012 - 010/07/0001)

Die Anlage 1 befindet sich im PDF-Dokument.

Anlage 2 (zu § 24)

Merkblatt zur Abrechnung von Investitionen als Verwaltungskosten bei den Trägern der Grundsicherung für Arbeitsuchende (Zb1 - 04611)

Das Bundesministerium für Arbeit uns Soziales hat mehrfach darauf hingewiesen, dass Investitionen mit einem Volumen von über 5.000 € grundsätzlich nur auf Kostenbasis mit dem Bund abgerechnet werden können (so im Fragen- und Antwortenkatalog des Erfahrungsaustauschs 2005 vom 11. Oktober 2005 und in der Arbeitshilfe des BMAS vom 31. März 2006). Ausnahmen sind nur zulässig, wenn die Abrechnung auf Ausgabenbasis für den Bund günstiger ist. Dies ist durch geeignete Wirtschaftlichkeitsberechnungen nachzuweisen.

Das Verfahren zur Abrechnung von Kosten lässt sich eindeutig aus dem geltenden Recht und der Verwaltungspraxis herleiten:

- - Der Ansatz der Ermittlung von Kosten ergibt sich aus dem Gesetzeswortlaut. Das Gesetz nennt in § 6b Abs. 2 Satz 1 und in § 46 Abs. 1 Satz 1 SGB II durch die Formulierung "Verwaltungskosten" ausdrücklich den Kostenbegriff.

- - Die Abrechnung auf Kostenbasis, die in der Regel gegenüber dem Ansatz von Ausgaben für den Bund die wirtschaftlichere Alternative ist, kann auch aus den in der Bundeshaushaltsordnung und im SGB II normierten Grundsätzen der Wirtschaftlichkeit und Sparsamkeit hergeleitet werden. Die Grundsätze der Wirtschaftlichkeit und Sparsamkeit sind allgemeine Grundsätze des öffentlichen Haushaltsrechts. So regeln die § 7 BHO i.V.m. § 6 HGrG und auch durchgängig das SGB II in § 3 Abs. 1 Satz SGB II (Leistungsgrundsätze), § 14 Satz 3 SGB II (Grundsatz des Förderns) und § 17 Abs. 2 Satz 2 SGB II (Erbringung von Leistungen außerhalb des SGB III durch Einrichtungen und Dienste Dritter) die wirtschaftliche und sparsame Mittelverwendung.

- - Die Verwaltungskosten für die Aufwendungen nach § 6b Abs. 2 Satz 1 SGB II sind gem. § 6a Abs. 5 SGB II jährlich für einen Zeitraum von insgesamt sechs Jahren vom Bund zu tragen. Aufwendungen, die mit der Erbringung von Leistungen nach dem SGB II in keinem Zusammenhang stehen, werden von der Regelung des § 6b Abs. 2 Satz 1 SGB II nicht umfasst. Deswegen können Aufwendungen - und demzufolge auch Investitionen - nur für den so genannten Optionszeitraum vom Bund übernommen werden. Insbesondere Investitionsgüter, deren Nutzungsdauer über das Optionsende hinaus geht, sind nach Ablauf des Optionszeitraumes von der Kommune weiter zu finanzieren. Eine Abrechnung auf Ausgabenbasis könnte insoweit eine einseitige Belastung des Bundes nach sich ziehen. Dies ist vor dem Hintergrund, dass der kommunaler Träger auch noch nach dem Optionszeitraum teilweise über diese Investitionsgüter verfügen kann, weder sachgerecht noch angemessen.

- - Hinsichtlich der Abrechnungsverfahren der Agenturen für Arbeit liegt keine Ungleichbehandlung vor. Die Agenturen für Arbeit wenden grundsätzlich die Kosten- und Leistungs-Rechnung der Bundesagentur für Arbeit an. Das erlaubt den Arbeitsgemeinschaften in der Regel nur eine entsprechende Abrechnung auf Kostenbasis gegenüber den Agenturen für Arbeit. Wenn zugelassene kommunale Träger entgegen den dargestellten rechtlichen Anforderungen Investitionen auf Ausgabenbasis abrechnen, verschaffen sie sich insoweit einen unzulässigen Wettbewerbsvorteil, der durch die Experimentierklausel nicht abgedeckt wird. Ein Vergleich der verschiedenen Modelle im Sinne des § 6c SGB II kann nur dann durchgeführt werden, wenn vergleichbare Rahmenbedingungen vorliegen.

Erwägt ein Träger der Grundsicherung für Arbeitsuchende eine Investition ausnahmsweise auf Ausgabenbasis gegenüber dem Bund abzurechnen, ist er gemäß § 7 BHO verpflichtet, eine Wirtschaftlichkeitsuntersuchung durchzuführen (vgl. auch Arbeitsanleitung zu § 7 BHO "Einführung in die Wirtschaftlichkeitsuntersuchungen" - Rundschreiben des Bundesministeriums für Finanzen vom 31. August 1995, AZ: II A 3 - H 1005 - 023/95 ). Wie eine im Rahmen einer solchen Wirtschaftlichkeitsberechnung zu erstellende Vergleichsberechnung aussehen könnte, zeigt folgendes Beispiel:

Beispiel:

Es soll ein PKW am 1.1.2005 (für die Jahre 2005 bis 2010 = 6 Jahre) angeschafft werden. Der Kaufpreis beträgt 18.500 €. Der Abschreibungszeitraum umfasst nach den AfA-Tabellen der Finanzverwaltung 6 Jahre. Es wird eine lineare Abschreibung zum Jahresende unterstellt. Weiter wird angenommen, dass nach Ablauf der 6 Jahre ein Wiederverkaufserlös von 500 € zu erwarten ist (beispielsweise aufgrund von Erfahrungswerten). (Hinweis: in einem vorhergehenden Schritt wurde festgestellt, dass die Anschaffung eines PKW wirtschaftlich ist, z.B. anhand von Berechnungen für ansonsten entstehende Reisekosten etc.)

Ausgabenbasis:

Dem BMAS wird im Januar 2005 der Kaufpreis des PKW in Höhe von 18.500 € in Rechnung gestellt.

Kostenbasis:

Zunächst sind die Abschreibungsbeträge pro Jahr zu bestimmen. Bei einem Kaufpreis von 18.500 € abzüglich des Wiederverkaufserlöses von 500 € (also 18.000 €) und einer Nutzungsdauer von 6 Jahren sind pro Jahr 3.000 € zugrunde zu legen (lineare Abschreibung). Die jährliche Abschreibung ist nach Ablauf des Jahres geltend zu machen.

Für das eingesetzte Kapital können kalkulatorische Zinsen in Ansatz gebracht werden. Dabei ist es gleichgültig, ob es sich um das Eigenkapital des Verwaltungsträgers oder um aufgenommenes Fremdkapital handelt. Gemäß VV-BHO - Anhang - zu § 7 (Arbeitsanleitung) ist im öffentlichen Bereich mit einem einheitlichen Zinssatz für eigen- und fremdfinanziertes Kapital zu rechnen (Gesamtdeckungsprinzip des Haushalts). Die Kalkulationszinssätze sind dem jährlichen Rundschreiben des Bundesministeriums für Finanzen zu den Personalkostensätzen zu entnehmen.

Für das Jahr 2005 betrugen die Kalkulationszinssätze 3,5 % real und 4,3 % nominal (Schreiben des BMF vom 8. November 2005). Der Kalkulationszinssatz wird im jährlichen Rundschreiben des Bundesministeriums der Finanzen zu den Personalkostensätzen und zur Sachkostenpauschale eines Arbeitsplatzes in der Bundesverwaltung sowie zu den Kalkulationszinssätzen für Wirtschaftlichkeitsuntersuchungen bekannt gemacht. Für den gesamten Abschreibungszeitraum ist der selbe Zinssatz zu Grunde zu legen. Im Regelfall liegen die zukünftigen Zahlungsbeträge fest und der Kalkulationszinssatz nominal ist zu benutzen. Im Sonderfall sind künftige Auszahlungsbeträge aufgrund der Preisentwicklung nicht ermittelbar. In diesen Fällen ist der preisbereinigte Kalkulationszinssatz (Realzins) zu verwenden. Bei der Berechnung der kalkulatorischen Zinsen sind bereits abgerechnete Abschreibungen zu berücksichtigen.

Für das genannte Beispiel ergeben sich folgende kalkulatorische Zinsen:

Nach Ablauf des ersten Jahres (Ende 2005) können 3.000 € an Abschreibungen in Ansatz gebracht werden. 15.500 € sind demnach noch nicht abgegolten und werden verzinst: 15.500 € x 0,043 = 666,50 € für das Jahr 2005. Für 2006 können als kalkulatorische Zinsen berücksichtigt werden: 12.500 € x 0,043 = 537,50 € usw.

Die insgesamt dem Bund in Rechnung gestellten Kosten (kumulierte kalkulatorische Abschreibungen und Zinsen = 20.045 €)) sind zwar höher als der Anschaffungswert, jedoch verteilen sich die Kosten auf einen längeren Zeitraum (hier 6 Jahre). Auszahlungen mit unterschiedlichen Zahlungszeitpunkten können beispielsweise durch Anwendung der Kapitalwertmethode vergleichbar gemacht werden. Der Kapitalwert entspricht grundsätzlich dem heutigen Wert zukünftiger Zahlungen unter Berücksichtigung des Zins- und Zinseszinseffektes (Abzinsung). Im vorliegenden Beispiel wird der Kapitalwert durch Abzinsung der Auszahlungsbeträge auf den Zeitpunkt der Anschaffung (hier: 1.1.2005) gebildet:

wobei:

- K = Kapitalwert

- r = Kalkulationszinssatz (4,3 % = 0,043)

- t = Jahr (t = 0 bedeutet Zeitpunkt der Anschaffung, hier: 1.1.2005;

- t = 1 bedeutet 1. Jahr nach Anschaffung; hier: 31.12.2005

- T = 6 bedeutet 6. Jahr nach Anschaffung; hier: 31.12.2010)

- et = Auszahlungsbetrag zum Zeitpunkt t

Für das gewählte Beispiel ergibt sich der folgende Kapitalwert:

- K = 3.667 € x 1,043-1 + 3.538 € x 1,043-2 + 3.409 € x 1,043-3 + 3.280 € x 1,043-4 + 3.151 € x 1,043-5 + 3.500 € x 1,043-6 = 17.815,83 €

Die nachstehende Tabelle enthält alle Auszahlungsbeträge in den jeweiligen Jahren und die auf den Anschaffungszeitpunkt abgezinsten Werte (gerundet auf volle €):

| 1.1.2005 | 31.12.2005 | 31.12.2006 | 31.12.2007 | 31.12.2008 | 31.12.2009 | 31.12.2010 | Summe | |

|---|---|---|---|---|---|---|---|---|

| Ausgabenbasis | 18.500 | 18.500 | ||||||

| Kostenbasis | ||||||||

| Abschreibungen | 3.000 | 3.000 | 3.000 | 3.000 | 3.000 | 3.000 | 18.000 | |

| Zinsen | 667 | 538 | 409 | 280 | 151 | 0 | 2.045 | |

| Wiederverkaufserlös | 500 | 500 | ||||||

| insgesamt | 3.667 | 3.538 | 3.409 | 3.280 | 3.151 | 3.500 | 20.545 | |

| abgezinst auf 1.1.2005 | 3.516 | 3.252 | 3.005 | 2.772 | 2.553 | 2.719 | 17.816 |

Ergebnis:

Die am jeweiligen Jahresende fälligen und auf den Anschaffungszeitpunkt 1.1.2005 abgezinsten kalkulatorischen Kosten betragen insgesamt 17.815,83 € und sind damit um rund 700 € günstiger als eine einmalige Auszahlung am 1.1.2005 in Höhe von 18.500 € (Ausgabenbasis).

Die Abrechnung auf Kostenbasis ist im beschriebenen Beispiel für den Bund günstiger; eine Abrechnung auf Ausgabenbasis kommt daher nicht in Betracht.

Anlage 3 (zu § 25 Abs. 2)

Merkblatt zur Erhebung des kommunalen Finanzierungsanteils (IIb6 - 28534 - 2)

Merkblatt zur Erhebung des kommunalen Finanzierungsanteils (KFA) an den Verwaltungskosten bei den zugelassenen kommunalen Trägern (zkT) - Stand 04.10.2007 (Mit diesem Merkblatt werden die "Hinweise für eine Erhebung zum kommunalen Finanzierungsanteil (KFA)" vom 08. Mai 2007 aufgrund neuer Erkenntnisse ersetzt.)

Hintergrund

Bund und Kommunen tragen jeweils die Aufwendungen der Grundsicherung für Arbeitsuchende einschließlich der Verwaltungskosten, soweit die Leistungen von ihnen erbracht werden. Dieser Grundsatz gilt auch, wenn die Leistungen aufgrund der Zulassung nach § 6a Abs. 5 SGB II durch einen zkT erbracht werden. Gemäß § 6 Abs. 1 Nr. 2 SGB II sind von den Kommunen die Leistungen nach § 16 Abs. 2 Satz 2 Nr. 1 bis 4, §§ 22 und 23 Abs. 3 zu erbringen.

Da eine konkrete Abrechnung der kommunalen Verwaltungskosten auf der Grundlage von prüffähigen Belegen sehr aufwändig ist, hat das Bundesministerium für Arbeit und Soziales (BMAS) den Trägern des SGB II mit dem Schreiben vom 8. März 2006 mitgeteilt, für die Jahre 2005 und 2006 ohne weitere Nachweise einen pauschalen KFA von 12,6 Prozent zu akzeptieren. Dieses Angebot an die Kommunen wird auch für die Jahre 2007 und 2008 aufrechterhalten.

Denjenigen Kommunen, die davon ausgehen, dass der pauschale Finanzierungsanteil ihre Situation nicht adäquat wiedergibt, wurde angeboten, ihre tatsächlichen Verwaltungskosten jährlich durch eine vollständige und prüffähige Abrechnung oder ihren Finanzierungsanteil durch eine repräsentative Erhebung nachzuweisen. Eine vollständige Abrechnung aller Verwaltungskosten in einem Kalenderjahr dürfte praktisch kaum möglich sein. Deshalb wird in der Praxis der spezifische Finanzierungsanteil einer Kommune durch Erhebung ermittelt.

Mit diesem Merkblatt gibt das BMAS Hinweise für Erhebungen zum KFA. Nur wenn diese Hinweise beachtet werden, kann das BMAS die Erhebungsergebnisse akzeptieren. Darüber hinaus stellt das BMAS einen methodischen Leitfaden zur Verfügung, der von dem Beratungsunternehmen con_sens im Auftrag des BMAS verfasst wurde. Hierin werden die zu beachtenden Kriterien zur Erhebung und zu deren Dokumentation benannt sowie Hinweise zu Ablauf und methodischem Vorgehen gegeben.

- 1. Wer beauftragt eine solche Erhebung zum KFA und wer finanziert sie?

Das BMAS führt selbst keine Erhebungen zur Ermittlung von Aufgaben- und Kostenanteilen durch und benötigt diese auch nicht für seine Zwecke. Daher müssen Kommunen, die eine Erhebung zur Erfassung ihres KFA wollen, diese auch selbst beauftragen und finanzieren.

- 2. Wie muss sich die Kommune mit dem Bund abstimmen, wer prüft die Erhebungen?

Die Kommune muss die Methodik bzw. das Erhebungsdesign und das Vergabeverfahren mit dem BMAS im Vorfeld der Erhebung abstimmen, ansonsten besteht für den Bund keine Bindung, das Gutachten für die Abrechnung zu akzeptieren.

Einigen sich das BMAS und die Kommune auf die Erstellung eines Gutachtens, so verpflichten sich beide Seiten, den durch das Gutachten festgestellten KFA für den Zeitraum von einem Jahr zu akzeptieren. Darüber hinaus kann der ermittelte KFA auch für folgende Jahre gelten, wenn dann nachgewiesen werden kann, dass sich keine wesentlichen personellen oder strukturellen Veränderungen, die den KFA verändern könnten, bei dem zkT ergeben haben.

Die Ergebnisse der Erhebung sind dem BMAS zur Prüfung vorzulegen. Die ermittelten KFA-Werte sind durch externe Dritte zu plausibilisieren und ursächlich zu begründen, insbesondere wenn der ermittelte KFA deutlich von der Pauschale abweicht. Das BMAS behält sich vor, auch die Ergebnisse der Erhebung im Einzelnen zu prüfen.

- 3. Welche Kriterien muss eine Erhebung zum KFA erfüllen, damit sie vom BMAS bei der Prüfung anerkannt werden kann?

Das Design der Erhebung insgesamt muss ausreichend dokumentiert und vollständig nachvollziehbar sein. Im Erhebungsdesign muss sichergestellt sein, dass alle Verwaltungstätigkeiten, die bei der Durchführung des SGB II in allen betroffenen Arbeitsbereichen anfallen und nicht durch Drittmittel (z.B. Landesmittel) finanziert werden, erfasst werden.

Vor der empirischen Erfassung des gesamten Aufgabenvolumens ist es notwendig, die Strukturen des zkT zu analysieren und für Außenstehende transparent zu machen. Daraufhin sollten die wesentlichen Geschäftsprozesse einschließlich der Schnittstellen mit den zentralen operativen Funktionseinheiten nachvollzogen werden. Dies geschieht mit dem Ziel, alle im Rahmen der Umsetzung des SGB II in den operativen Einheiten anfallenden Aufgaben vollständig zu erfassen und definitorisch eindeutig den Bundesaufgaben oder den kommunalen Aufgaben zuzuordnen. Um dies zu gewährleisten, müssen ggf. übergreifende Aufgaben in Einzeltätigkeiten zerlegt werden. Der erstellte Aufgabenkatalog umfasst dabei sowohl direkt fallbezogene Aufgaben, Verteilzeiten mit konkretem Aufgabenbezug sowie sonstige Aufgaben.

Welcher Zeitanteil nun auf kommunale Aufgaben und welcher auf Bundesaufgaben entfällt, ist empirisch zu ermitteln. Dabei ist es wichtig, dass alle Tätigkeiten der Mitarbeiter erfasst werden - also die gesamte Arbeitszeit abgebildet wird -, und jede Tätigkeit dem oben genannten Aufgabenkatalog gemäß den Bundesaufgaben und den kommunalen Aufgaben zugeordnet werden kann. Auch nicht zuordenbare Restzeiten (Leerzeiten, allgemeine Zeiten, Besprechungen, Fortbildungen usw.) sind zu erfassen und anschließend im Verhältnis der sonst ermittelten Anteile auf Bundes- und kommunale Anteile zu verteilen. Insgesamt muss die gesamte nicht durch Drittmittel bezahlte Arbeitszeit entweder den Bundes- oder den kommunalen Aufgaben zugeordnet werden können.

Auch in Kommunen, in denen Leistungssachbearbeitung einerseits und Vermittlung/Eingliederung andererseits in eindeutiger Weise getrennt sind, muss ermittelt werden wie hoch der Anteil der Arbeitszeit für kommunale Aufgaben im Bereich Vermittlung/Eingliederung tatsächlich ist. Erfahrungsgemäß stellen die Kunden auch an ihre persönlichen Ansprechpartner und Fallmanager Fragen zu kommunalen Leistungen, und es lässt sich nicht vermeiden, dass auch Fallmanager solche Fragen beantworten bzw. in der Sache tätig werden und dadurch einen gewissen Teil ihrer Arbeitszeit für kommunale Aufgaben aufwenden müssen. Es ist sicherzustellen, dass solche Zeitanteile durch das Erhebungsdesign empirisch erfassbar sind und nicht bereits vor der eigentlichen Erhebung ausgeschlossen werden. Außerdem müssen bei einer solchen Erhebung auch die Arbeitszeiten für die Durchführung der kommunalen Eingliederungsleistungen ermittelt werden, soweit diese von dem zkT erbracht werden.

Für Führungskräfte kann der kommunale Aufgabenanteil auf der Basis der empirischen Ermittlungen bei den nachgeordneten Mitarbeitern geschätzt werden. Die Anteile für Mitarbeiter mit Querschnittsaufgaben (IT-Mitarbeiter, Mitarbeiter für Haushalt, Personal usw.) können auf der Basis der durchschnittlichen Anteile für die Mitarbeiter/Arbeitsbereiche, für die sie ihre Leistungen insgesamt erbringen, geschätzt werden. Diese Schätzungen sind durch Plausibilitätsprüfung durch unabhängige Dritte zu verifizieren.

Abschließend sollte transparent dargelegt werden, dass die Erhebung ordnungsgemäß und ergebnisoffen durchgeführt wurde. Mittels Plausibilisierungen durch externe Dritte wird sichergestellt dass valide Ergebnisse - frei von verzerrenden Einflüssen sowohl während der Datenerhebung wie auch der Datenauswertung - ermittelt worden sind. Sowohl die Vorbereitung und das methodische Vorgehen als auch die Ergebnisse sind ausreichend und nachvollziehbar zu dokumentieren.

- 4. Wie ist mit Arbeitszeiten für Leistungen nach § 16 Abs. 2 Satz 2 Nr. 1 - 4 umzugehen?

Soweit der zkT direkt und unmittelbar an der Erbringung der kommunalen Leistungen nach § 16 Abs. 2 Satz 2 Ziff. 1 bis 4 SGB II beteiligt ist bzw. diese selbst übernimmt, sind diese Tätigkeiten für den kommunalen Finanzierungsanteil zu erfassen.

- 5. Wie sollen die Arbeitszeiten der Mitarbeiter empirisch erfasst werden?

Die empirische Ermittlung der Anteile der kommunalen Aufgaben kann über eine vollständige Erhebung der Verwendung der Arbeitszeit über einen begrenzten Zeitraum bei einer ausreichend großen Stichprobe aller Mitarbeiter erfolgen. Dabei muss die Dauer der Arbeitszeitermittlung und die Zahl der einbezogenen Personen so gewählt sein, dass sichergestellt ist, dass alle häufigeren Arbeitsvorgänge bei der Arbeitszeitermittlung berücksichtigt werden und das Gesamtergebnis für den Arbeitsanfall im SGB-II-Bereich insgesamt repräsentativ ist. Das Erhebungsdesign umfasst die gesamte Organisation.

Die einzelnen Aufgabenanteile können grundsätzlich durch verschiedene empirische Verfahren erhoben werden, die zur Erfassung von Häufigkeit und Dauer der Aufgaben geeignet sind (z.B. Arbeitsaufzeichnungen, Multimomentverfahren usw.). Das Erhebungsinstrumentarium ist knapp zu erläutern bzw. zur größeren Transparenz dem Ergebnisbericht als Anlage beizufügen.

Ferner sollte deutlich werden, wer wann an der Erhebung teilgenommen hat (personelle und zeitliche Stichprobe). Falls die Methode der Selbstaufschreibung verwendet wird, muss eine ausreichende Einweisung und eine unmittelbare Betreuung der Aufschreibenden sowie eine zeitnahe Prüfung der protokollierten Ergebnisse gewährleistet werden.

Beobachtungen durch dritte Personen sind insbesondere dort sinnvoll, wo die Arbeit in sehr kleine Abschnitte zerfällt (beispielsweise Auskünfte im Eingangsbereich) bzw. der unmittelbare Kundenkontakt eine sofortige Selbstaufschreibung erschwert. Auch in anderen Funktionseinheiten ist möglicherweise die Repräsentativität durch eine direkte Zeiterfassung nicht gewährleistet. In solchen Fällen kann die Häufigkeit von kommunalen Aufgabenanteilen beispielsweise auch über Dokumenten- und Aktenanalyse erfasst werden. Auch wenn der kommunale Aufgabenanteil bei bestimmten Mitarbeitern Null beträgt, muss dies im Rahmen der Ermittlung des KFA ausdrücklich mitgeteilt und dokumentiert werden. In jedem Fall ist die Validität dieser Ergebnisse über Plausibilitätsprüfungen durch unabhängige, externe Dritte, die einschlägige Erfahrungen im Bereich des Verwaltungsmanagement und -controlling haben, abzusichern und sind diese Kontrollen zu dokumentieren.

Bei Bedarf muss eine Nachprüfung der Erhebung vor Ort durch den Bund möglich sein. Falls sich bei einer Nachprüfung ergibt, dass die Erhebung nicht korrekt durchgeführt wurde oder mangels eine ausreichenden Dokumentation nicht vollständig nachvollzogen werden kann, bedeutet dies, dass der Bund die Ergebnisse der Erhebung nicht berücksichtigen kann.

- 6. Können die Ergebnisse aus Erhebungen auf frühere Jahre übertragen werden?

Der ermittelte KFA aus der Erhebung soll auf frühere Jahre übertragen werden, wenn zweifelsfrei nachgewiesen wird, dass sich Arbeitsorganisation und -ablauf bei dem zkT in der Zwischenzeit nicht verändert haben. Sofern die Veränderungen nachvollziehbar und quantifizierbar sind und der erhobene KFA erheblich von dem bisher abgerechneten KFA abweicht soll in Abstimmung mit dem BMAS für die Vorjahre ein KFA rechnerisch ermittelt werden. Andernfalls ist für die Vorjahre nur eine Abrechnung mit der Pauschale möglich.

Anlage 4 (zu § 25 Abs. 2)

Leitfaden "Ermittlung des kommunalen Aufgabenanteils bei den Trägern der Grundsicherung nach dem SGB II"

Leitfaden

Ermittlung des kommunalen Aufgabenanteils bei den Trägern der Grundsicherung nach dem SGB II - Kriterien für Organisationsuntersuchungen - erstellt für das Bundesministerium für Arbeit und Soziales Berlin

con_sens

Consulting für Steuerung und soziale Entwicklung GmbH

Rothenbaumchaussee 11 · D-20148 Hamburg

Telefon 0 40 · 4 10 32 81 · Telefax 0 40 · 41 35 01 11

consens@consensinfo.de · www.consensinfo.de

1 Einleitung

Ausgangssituation. Im Rahmen der Grundsicherung für Arbeitsuchende nach dem SGB II sind die Kommunen Träger der Leistungen nach § 22 SGB II (Kosten der Unterkunft), § 23 Abs. 3 SGB II (einmalige Leistungen) sowie nach § 16 Abs. 2 Ziff. 1 - 4 SGB II (Abwicklung von Beratungsgutscheinen für kommunale Beratungsleistungen wie Schuldnerberatung etc.)1 und tragen nach § 46 Abs. 1 S. 1 SGB II die Personal- und Verwaltungskosten für diese kommunalen Leistungen selbst. Für die darüber hinaus anfallenden Leistungen der Bundesagentur trägt der Bund die Aufwendungen einschließlich der Verwaltungskosten.So weit die Träger der Grundsicherung für Arbeitsuchende als ARGE oder zugelassener kommunaler Träger im Sinne von § 6a SGB II organisiert sind, erledigen sie bei der Umsetzung des SGB II sowohl originäre Bundesaufgaben als auch kommunale Aufgaben im o.a. Sinne, ohne dass intern eine Abgrenzung zwischen beiden Aufgabentypen hinsichtlich Aufgabendurchführung oder eingesetztem Personal vorgenommen würde. Darüber hinaus fallen übergreifende oder "Querschnitts"-Aufgaben an, die sowohl der kommunalen wie auch der Bundesaufgabe in Teilen zuzurechnen sind. Nach allem erweist sich die genaue Quantifizierung der Verwaltungskosten nach Trägerverantwortung als ausgesprochen schwierig.

Das zuständige Bundesministerium hat mit Schreiben vom 8. März 2006 an die Bundesagentur sowie die zugelassenen kommunalen Träger für die Personal- und Verwaltungskosten zur Bewirtschaftung der kommunalen Leistungen einen pauschalen Wert von 12,6% angesetzt, der sich aus den Fallzahlenschlüsseln für die Wohngeldbearbeitung und Erfahrungswerten von Grundsicherungsstellen mit getrennter Aufgabenwahrnehmung herleitete; alternativ dazu soll nur eine Spitzabrechnung der kommunalen Leistungen, z.B. auf Basis von Organisationsuntersuchungen in Frage kommen.

Zahlreiche ARGEn hatten zuvor vertragliche Regelungen zum kommunalen Anteil an den Personal- und Verwaltungskosten getroffen, die angesichts wachsender Erkenntnisse aus Organisationsuntersuchungen zum kommunalen Aufgabenanteil unter den Finanzverantwortlichen zunehmend kritisch gesehen werden bzw. bereits strittig sind.

Ziel des Leitfadens.

Das Ziel dieses Leitfadens besteht darin, Kriterien zu beleuchten und allgemeine Anforderungen an das Vorgehen bei der Vorbereitung, Durchführung, Auswertung und Dokumentation von Organisationsuntersuchungen zu formulieren, welche das Ziel verfolgen, den kommunalen Aufgabenanteil einer Grundsicherungsstelle zu quantifizieren (s. hierzu Kapitel 2). Methodisch geht der Gutachter, das Beratungsunternehmen con_sens, Hamburg, dabei von der Prämisse aus, dass die Ermittlung des kommunalen Aufgabenanteils die Ermittlung des gesamten Aufgabevolumens zwingend voraussetzt, dass also der Prozentanteil an kommunalen Aufgaben nur dann benannt werden kann, wenn zugleich bzw. mit gleicher Methodik alle anfallenden Aufgaben quantifiziert wurden. Eine Teilerfassung nur des kommunalen Aufgabenanteils scheidet damit aus.

- 1 Da die Erbringung der kommunalen Beratungsdienstleistungen nach § 16 Abs. 2 Ziff. 1 - 4 SGB II vor Ort unterschiedlich ausgestaltet ist, bleiben sie bei der pauschalierten Abrechnung der Verwaltungskosten für die Bearbeitung der kommunalen Leistungen außen vor.

Einflussfaktoren.

Con_sens hat im Zeitraum 2006 und 2007 verschiedene Organisationsuntersuchungen zum kommunalen Aufgabenanteil sowohl bei ARGEn als auch bei zugelassenen kommunalen Trägern durchgeführt. Die Analyse des Datenmaterials zeigte deutliche Unterschiede in der Aufgabenverteilung nach Trägerverantwortung sowie Hinweise darauf, dass nicht alle Einflussfaktoren der Steuerbarkeit durch den Grundsicherungsträger unterliegen. Um dies deutlich zu machen, soll im folgenden kurz auf verschiedene Einflussfaktoren eingegangen werden, bevor in Kapitel 2 detaillierte Hinweise zur Methodik und Durchführung von Organisationsuntersuchungen gegeben werden, die eben diese Einflussfaktoren identifizierbar und transparent machen sollen.

Zunächst beeinflussen die Wohnstrukturen im Zuständigkeitsbereich der Grundsicherungsstelle den Aufgabenanfall im Bereich LfU: In ländlichen Räumen ist der Anteil der SGB-II-Bezieher mit Wohneigentum erfahrungsgemäß höher als in der Stadt.

Wohneigentum verursacht einen hohen Aufwand bei der Bearbeitung von Erstanträgen (Erstellung der so genannten "Rentabilitätsberechnung"), wegen geringerer Umzugsdynamik bei Besitzern von Wohneigentum sind diese Bedarfsgemeinschaften in der laufenden Fallbearbeitung dann normalerweise weniger arbeitsaufwändig. Unabhängig davon liefert die Struktur des lokalen Wohnungsmarktes die Rahmenbedingungen für die Umsetzung der so genannten Mietobergrenzen (kurz "MOG"), einen Bereich der kommunalen Aufgaben, der erfahrungsgemäß mit hohem Aufwand verbunden ist Ferner bestimmen allem Anschein nach Unterschiede in der Sozialstruktur der Kunden den Arbeitsanfall der Grundsicherungsstelle bei den kommunalen Aufgaben: Soziale Problemlagen konzentrieren sich erfahrungsgemäß eher im städtischen Bereich.

Dementsprechend ist mit "unwirtschaftlichem Verhalten" und hier insbesondere mit Schulden im Bereich von Unterkunft und Energiekosten hier tendenziell häufiger zu rechnen. Im subjektiven Empfinden der Fachkräfte im direkten Kundenkontakt, konzentrieren sich in den städtischen Quartieren die "schwierigen Kunden" mit hohem Beratungsbedarf, gerade auch im Bereich der kommunalen Leistungen, z.B. durch Mietrückstände, wiederholte Umzüge etc.

Aber nicht nur die externen Bedingungen der Grundsicherungsstelle wie Wohn- und Kundenstruktur nehmen Einfluss auf die Höhe des kommunalen Aufgabenanteils. Auch und gerade die organisatorische Ausgestaltung der Aufgabenerledigung - Aufgabenverteilung, Prozessgestaltung, personelle Ausstattung - hat offenbar großen Einfluss hierauf. Bei den von con_sens untersuchten Grundsicherungsstellen wurde deutlich, dass in diesem Zusammenhang insbesondere der Schnittstellengestaltung zwischen den verschiedenen Funktionseinheiten zentrale Bedeutung zukommt.

Die folgenden Beispiele machen den Einfluss der Organisationsstruktur auf den kommunalen Aufgabenanteil deutlich. Sie sind Ausfluss von vergleichenden Analysen des Datenmaterials aus den Untersuchungen von con_sens.

![]() Ausstattung und "Durchlässigkeit" der vorgelagerten Einheiten (Eingangsbereich)

Ausstattung und "Durchlässigkeit" der vorgelagerten Einheiten (Eingangsbereich)

Die Schnittstelle von Eingangsbereich und nachgelagerten Einheiten ist anfällig für "Doppelarbeiten", wenn der Zugang zu letzteren nur mit zeitlicher Verzögerung oder im Notfall möglich ist. Die Kundenanliegen werden dann ggf. mehrfach vorgebracht und bearbeitet bzw. eine aufwändige Abstimmung an der Schnittstelle wird notwendig.

![]() Zusammenspiel von Integration und Leistungssachbearbeitung Je nachdem, ob ganzheitliche Sachbearbeitung, "1-pAp-Modell" oder die Variante mit mehreren Ansprechpartnern praktiziert werden, ergeben sich ggf. auch hier Doppelarbeiten an den Schnittstellen. Besonders anfällig für Reibungsverluste, gerade auch im Bereich der kommunalen Aufgaben, ist die Variante die den Integrationsmitarbeiter als zuständigen Ansprechpartner auch in Leistungsfragen definiert den eigentlichen Leistungsbereich hingegen als "Backoffice" - im ungünstigsten Falle zentralisiert und räumlich getrennt von den Kollegen Integration.

Zusammenspiel von Integration und Leistungssachbearbeitung Je nachdem, ob ganzheitliche Sachbearbeitung, "1-pAp-Modell" oder die Variante mit mehreren Ansprechpartnern praktiziert werden, ergeben sich ggf. auch hier Doppelarbeiten an den Schnittstellen. Besonders anfällig für Reibungsverluste, gerade auch im Bereich der kommunalen Aufgaben, ist die Variante die den Integrationsmitarbeiter als zuständigen Ansprechpartner auch in Leistungsfragen definiert den eigentlichen Leistungsbereich hingegen als "Backoffice" - im ungünstigsten Falle zentralisiert und räumlich getrennt von den Kollegen Integration.

Besonders positiv wirken sich in dieser Hinsicht offenbar gemischte Teams Integration und Leistung mit getrennten Ansprechpartnern aus.

![]() Qualifikation der Mitarbeiter Sofern Mitarbeiter weder über eine ausreichende Grundqualifikation verfügen, noch eine gründliche Einarbeitung erhalten haben, benötigen sie erfahrungsgemäß mehr Zeit für die Fallbearbeitung, mit höherer Anfälligkeit für Fehler und Rückstände, was wiederum zu Nachfragen, Beschwerden und Rechtsmitteln der Kunden führt. Das gilt auch und gerade für die kommunalen Aufgabenanteile. Das Problem stellt sich bei hoher Personalfluktuation in verschärfter Form.

Qualifikation der Mitarbeiter Sofern Mitarbeiter weder über eine ausreichende Grundqualifikation verfügen, noch eine gründliche Einarbeitung erhalten haben, benötigen sie erfahrungsgemäß mehr Zeit für die Fallbearbeitung, mit höherer Anfälligkeit für Fehler und Rückstände, was wiederum zu Nachfragen, Beschwerden und Rechtsmitteln der Kunden führt. Das gilt auch und gerade für die kommunalen Aufgabenanteile. Das Problem stellt sich bei hoher Personalfluktuation in verschärfter Form.

Neben den bereits genannten Faktoren spielt letztendlich auch das Verhältnis der Aufgabenvolumina und Kapazitäten von Integrations- und Leistungsbereich eine Rolle.

Sofern Integrationsaufgaben (z.B. Fallmanagement) auf externe Dritte ausgelagert werden, sinkt durch diese Auslagerung das Aufgabenvolumen insgesamt mit der Folge, dass die kommunalen Aufgabenanteile fortan einen größeren Anteil ausmachen. Umgekehrt führt ein gezielter Ausbau der Integrationsaktivitäten dazu, dass bei unverändertem kommunalem Aufgabenvolumen dessen Prozentanteil sinkt.

Insgesamt zeigt sich, dass der kommunale Aufgabenanteil eine individuelle Größe ist, wobei die Faktoren, die diese beeinflussen zum Teil gestaltbar sind (interne Faktoren: Struktur- und Prozessgestaltung), während andere sich als vorgegebene Strukturbedingungen (Wohn- und Sozialstruktur) der Beeinflussung weitestgehend entziehen.

Der nachfolgende Leitfaden ist als Anleitung und Hilfestellung gedacht, den kommunalen Aufgabenanteil zu quantifizieren sowie die Einflussfaktoren identifizierbar und auch für

Außenstehende transparent zu machen.

2 Die Durchführung von Organisationsuntersuchungen zum kommunalen Aufgabenanteil

2.1 Projektmanagement

Ziele:

- - Klare Projektstrukturen

- - Transparenz nach innen und außen

- - operatives Knowhows einbinden

2.1.1 Projektbegleitende Strukturen

Bei Organisationsuntersuchungen zum kommunalen Aufgabenanteil handelt es sich normalerweise um zeitlich befristete Projekte. Alle Voraussetzungen für ein erfolgreiches Projektmanagement gelten daher auch hier. Jedoch sind angesichts der Interessenlage und der methodischen Herangehensweise einige Spezifika zu beachten, auf die hier kurz eingegangen werden soll.

Es empfiehlt sich, vor Beginn der Organisationsuntersuchung für klare Projektstrukturen zu sorgen. Die wesentlichen Elemente sind:

![]() Ein (Eine) Projektleiter(in) als verantwortliche Person mit entsprechenden Kompetenzen und zeitlichen Kapazitäten,

Ein (Eine) Projektleiter(in) als verantwortliche Person mit entsprechenden Kompetenzen und zeitlichen Kapazitäten,

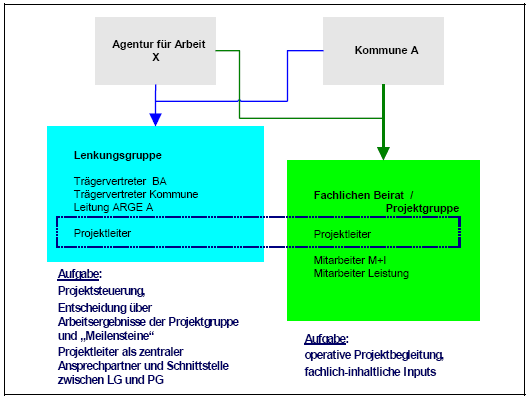

![]() Eine Steuerungs- oder Lenkungsgruppe mit den verantwortlichen Entscheidungsträgern (zum Beispiel von beiden Trägern), die in wenigen Sitzungen das Projekt auf den Weg bringt, beobachtet und die Ergebnisse auswertet,

Eine Steuerungs- oder Lenkungsgruppe mit den verantwortlichen Entscheidungsträgern (zum Beispiel von beiden Trägern), die in wenigen Sitzungen das Projekt auf den Weg bringt, beobachtet und die Ergebnisse auswertet,

![]() Eine operative Projektgruppe, die neben der Projektleitung die Vertreter/innen aller von der Untersuchung betroffenen oder beteiligten Einheiten umfasst.

Eine operative Projektgruppe, die neben der Projektleitung die Vertreter/innen aller von der Untersuchung betroffenen oder beteiligten Einheiten umfasst.

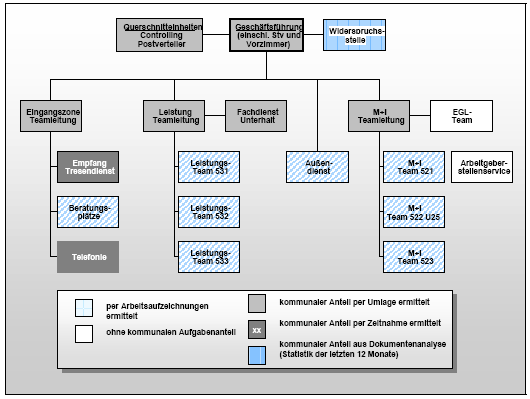

Die nachfolgende Grafik zeigt beispielhaft auf, wie eine projektbegleitende Gremienstruktur für eine ARGE aussehen könnte:

- Abbildung 1: Beispiel für Struktur der projektbegleitenden Gremien

2.1.2 Offensive Informationspolitik im Projekt

Es hat sich insgesamt bewährt, alle Beteiligten und Interessenvertreter frühzeitig und in ausreichendem Maße mit den notwendigen Informationen zu versorgen und für ein

Höchstmaß an Transparenz zu sorgen. So wird sichergestellt, dass das Vorhaben auf allen Ebenen Unterstützung und Akzeptanz - auch was das Vertrauen in die Objektivität und Validität der Ergebnisse anbetrifft - findet.

Sofern die technische Möglichkeit dazu besteht, können zentrale Informationen (Terminplanung, Protokolle, "Meilensteine") auch auf speziellen Websites oder Plattformen im Intranet zur Verfügung gestellt werden. Den gleichen Zweck erfüllt - wenn auch etwas aufwändiger für die Projektleitung - ein "Infobrief" oder "Newsletter".

2.2 Vorbereitung der Organisationsuntersuchung:

Wie ist die Grundsicherungsstelle "aufgestellt"?

Ziele:

- - Klärung und Dokumentation der Aufgabenverteilung Schnittstellengestaltung und Ablauf der wichtigsten Geschäftsprozesse

- - kommunale Aufgaben im Kontext des Gesamtspektrums der Aufgabenerledigung

- - erste Vorüberlegungen zur Organisationsuntersuchung: Wo fallen kommunale Aufgabenanteile an?

Zur Vorbereitung der Projektphase 2 - Erhebung - und um die organisatorischen Spezifika der Grundsicherungsstelle auch nach außen transparent und nachvollziehbar zu machen, ist es unerlässlich, sich über die Strukturen der Aufgabenerledigung und die wichtigsten Geschäftsprozesse der Grundsicherungsstelle klar zu werden. Zwangsläufig erfolgen bei dieser Gelegenheit erste Überlegungen hinsichtlich der Einbindung einzelner Einheiten in die Erhebung sowie zur Methodik.

2.2.1 Aufbauorganisation:

Funktionseinheiten und ihre Aufgaben Je nach Rechtsform - zugelassener kommunaler Träger, ARGE oder Träger mit getrennter Aufgabenwahrnehmung -, Größenordnung und lokalen Besonderheiten ergeben sich vielfältige Möglichkeiten, die Aufbauorganisation der Grundsicherungsstelle zu strukturieren. Um auch nach außen nachvollziehbar zu machen, wie die Grundsicherungsstelle "aufgestellt" ist und wie die Aufgaben funktional und ggf. räumlich verteilt sind, sollte eine übersichtliche Darstellungsform (z.B. Organigramm) gewählt werden die im Kern die folgenden Informationen enthält:

![]() Welche Funktionseinheiten erledigen das operative Geschäft? Wie ist die Arbeitsteilung innerhalb dieser Einheiten?

Welche Funktionseinheiten erledigen das operative Geschäft? Wie ist die Arbeitsteilung innerhalb dieser Einheiten?

![]() Wie ist die Zugangssteuerung organisiert?

Wie ist die Zugangssteuerung organisiert?

![]() Welche operativen Aufgaben sind in spezialisierten Einheiten gebündelt?

Welche operativen Aufgaben sind in spezialisierten Einheiten gebündelt?