Teil 1

Teil 2 (noch nicht eingearbeitet)

Der Bundesrat wird über die Vorlage gemäß § 2 EUZBLG auch durch die Bundesregierung unterrichtet.

Der Europäische Wirtschafts- und Sozialausschuss wird an den Beratungen beteiligt.

Hinweis: vgl.

Drucksache 163/05 (PDF) = AE-Nr. 050620,

Drucksache 661/09 (PDF) = AE-Nr. 090600 und

Drucksache 424/11 (PDF) = AE-Nr. 110608

Brüssel, den 20.7.2011 KOM (2011) 452 endgültig 2011/0202 (COD)

Vorschlag für eine Verordnung des Europäischen Parlaments des Rates über Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen

Teil 1

(Text von Bedeutung für den EWR)

{SEK(2011) 949 endgültig}

{SEK(2011) 950 endgültig}

Begründung

1. Hintergrund

1.1. Gründe und Ziele

Das Ausmaß der Finanzkrise hat gezeigt, dass die derzeitige Regulierung von Finanzinstituten mit untragbaren Risiken verbunden ist. Schätzungen des IWF zufolge beliefen sich die krisenbedingten Verluste europäischer Kreditinstitute zwischen 2007 und 2010 auf beinahe 1 Billion EUR bzw. 8 % des BIP der EU.

Zur Wiederherstellung der Stabilität im Bankensektor und zur Aufrechterhaltung der Kreditvergabe an die Realwirtschaft haben die EU und ihre Mitgliedstaaten zahlreiche Maßnahmen bisher unbekannten Ausmaßes ergriffen, für die schlussendlich die Steuerzahler aufkommen mussten. In diesem Zusammenhang hat die Kommission bis Oktober 2010 staatliche Beihilfen für Finanzinstitute in Höhe von 4,6 Billionen EUR genehmigt, wovon 2008 und 2009 über 2 Billionen EUR tatsächlich in Anspruch genommen wurden.

Diese umfangreiche finanzielle Unterstützung für Kreditinstitute muss mit einer einschneidenden Reform zur Beseitigung der während der Krise zutage getretenen Regulierungsdefizite einhergehen.

Zu diesem Zweck hat die Kommission bereits eine Reihe von Änderungen am Bankenrecht vorgeschlagen, die 2009 (CRD II) und 2010 (CRD III) in Kraft traten. Dieser Vorschlag umfasst auf globaler Ebene ausgearbeitete und beschlossene Bestimmungen in Bezug auf Eigenkapital- und Liquiditätsstandards für Kreditinstitute, bekannt als Basel III, und harmonisiert andere Bestimmungen der geltenden Rechtsvorschriften. Die ergriffenen regulatorischen Maßnahmen werden in Abschnitt 5 ausführlich beschrieben.

Die Richtlinie 2006/48/EG des Europäischen Parlaments und des Rates vom 14. Juni 2006 über die Aufnahme und Ausübung der Tätigkeit der Kreditinstitute enthält Bestimmungen, die in engem Zusammenhang mit dem Zugang zur Tätigkeit von Kreditinstituten stehen (wie Bestimmungen über die Zulassung der betreffenden Institute, die Wahrnehmung der Niederlassungsfreiheit, die diesbezüglichen Befugnisse der Aufsichtsbehörden der Herkunfts-und Aufnahmemitgliedstaaten sowie die aufsichtliche Überprüfung von Kreditinstituten). Diese Bestimmungen sind in dem Vorschlag für eine Richtlinie über den Zugang zur Tätigkeit von Kreditinstituten und die Beaufsichtigung von Kreditinstituten und Wertpapierfirmen enthalten, mit dem der vorliegende Vorschlag ein Paket bildet. Die Richtlinie 2006/48/EG und insbesondere ihre Anhänge legen allerdings auch Aufsichtsvorschriften fest. Diese Aufsichtsvorschriften sind Gegenstand des vorliegenden Vorschlags für eine Verordnung, mit dem die aus der Umsetzung der Richtlinien 2006/48/EG und 2006/49/EG in nationales Recht erwachsenden Vorschriften weiter angeglichen werden sollen und gewährleistet werden soll, dass für Kreditinstitute und Wertpapierfirmen unmittelbar dieselben Aufsichtsvorschriften gelten, was für ein Funktionieren des Binnenmarktes von zentraler Bedeutung ist.

Aus Gründen der Klarheit werden in diesem Vorschlag außerdem die Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen zusammengeführt (letztere sind Gegenstand der Richtlinie 2006/49/EG).

1.1.1. Aufgegriffene Probleme - neue Bestimmungen nach Basel III

Mit dem Vorschlag sollen Regulierungsdefizite in den folgenden Bereichen behoben werden:

Management des Liquiditätsrisikos (Teil 6): Durch die Krise hat sich gezeigt, dass die bestehenden Praktiken des Liquiditätsrisikomanagements unzureichend sind, um die mit der KVV-Strategie (originatetodistribute model), der Verwendung komplexer Finanzinstrumente und dem Vertrauen der Institute, sich am Geld- und Kapitalmarkt über kurzfristige Instrumente refinanzieren zu können, verbundenen Risiken vollständig zu erfassen. Dies hat zum Ausfall verschiedener Finanzinstitute beigetragen und die Gesundheit vieler anderer Finanzinstitute wesentlich beeinträchtigt, wodurch die finanzielle Stabilität gefährdet und öffentliche Unterstützungen erforderlich wurden. Eine Reihe von Mitgliedstaaten führt zwar gerade quantitative Liquiditätsstandards der einen oder anderen Art ein, doch besteht auf EU-Ebene keine harmonisierte, hinreichend ausführliche Regelung, welches Volumen an kurzfristiger und langfristiger Liquidität als angemessen anzusehen ist. Die zurzeit uneinheitlichen nationalen Standards behindern die Kommunikation zwischen den Aufsichtsbehörden und verursachen zusätzliche Berichterstattungskosten für grenzüberschreitend tätige Institute.

Eigenkapitaldefinition (Teil 2, Titel I): Bei Ausbruch der Krise war die Eigenkapitalausstattung der Institute quantitativ wie qualitativ unzureichend. Angesichts der Risiken, mit denen sie konfrontiert waren, verfügten zahlreiche Institute nicht über ausreichende Mengen an Kapitalinstrumenten der höchsten Qualität, durch die auftretende Verluste sofort effektiv absorbiert werden können und die zur Erhaltung eines Instituts unter der Annahme der Unternehmensfortführung beitragen können. Hybride Kernkapitalinstrumente (Tier-1), die im Fall einer Unternehmensfortführung zuvor als verlustabsorbierend angesehen wurden, haben sich in der Praxis als unwirksam erwiesen. Ergänzungskapitalinstrumente (Tier-2) waren bei der Insolvenz eines Instituts nicht mehr in der Lage, ihre Aufgabe der Verlustabsorption zu erfüllen, da ein Ausfall von Instituten oft nicht zulässig war. Die erforderliche Qualität der Kapitalinstrumente, um unerwartete Verluste aufgrund von Risiken im Handelsbuch zu absorbieren hat sich als genauso hoch herausgestellt wie die für Risiken im Nichthandelsbuch, und die Qualität von Drittrangmittel (Tier-3) hat sich als nicht ausreichend erwiesen. Zur Wahrung der finanziellen Stabilität haben die Regierungen in mehreren Ländern Unterstützungen für den Bankensektor in noch nie dagewesenem Umfang bereitgestellt. Eine unzureichende Harmonisierung der Eigenkapitaldefinition in der EU hat zu dieser Lage beigetragen, mit verschiedenen Mitgliedstaaten, die wesentlich unterschiedliche Auffassungen darüber vertraten, welche Bestandteile des Eigenkapitals als Eigenmittel gelten sollten und welche nicht. Gemeinsam mit der Tatsache, dass die regulatorischen Quoten die tatsächliche Fähigkeit eines Instituts, Verluste zu absorbieren, nicht korrekt widerspiegelten, wurde dadurch die Fähigkeit des Markts beeinträchtigt, die Solvenz von Instituten in der EU genau und kohärent zu bewerten. Dies verschärfte wiederum die finanzielle Instabilität in der EU.

Gegenparteiausfallrisiko (Teil 3, Titel II, Kapitel 6): Die Finanzkrise hat eine Reihe von Schwachstellen bei der gegenwärtigen aufsichtsrechtlichen Behandlung des Gegenparteiausfallrisikos bei Derivaten, Repo-Geschäften und Wertpapierfinanzierungen offenbart. Sie hat gezeigt, dass die bestehenden Bestimmungen weder ein geeignetes Risikomanagement noch eine angemessene Eigenkapitalunterlegung für derartige Risiken gewährleistet haben. Außerdem boten die bestehenden Rechtsvorschriften keine ausreichenden Anreize dafür, von bilateral abgerechneten OTC-Derivatekontrakten auf multilaterales Clearing über zentrale Gegenparteien umzustellen.

Optionen, Ermessensspielräume und Harmonisierung (gesamte Verordnung): Im Jahr 2000 wurden sieben Bankenrichtlinien durch eine einzige Bankenrichtlinie ersetzt. Diese Richtlinie wurde 2006 neugefasst, womit der rechtliche Rahmen von Basel II in der EU eingeführt wurde. Daher lassen ihre derzeitigen Bestimmungen zahlreiche Optionen und Ermessensspielräume zu. Außerdem dürfen die Mitgliedstaaten strengere Regeln auferlegen als in der Richtlinie vorgesehen sind. Aus diesem Grund bestehen große Unterschiede, was für grenzüberschreitend tätige Unternehmen mit besonders großem Aufwand verbunden ist und auch fehlende Rechtssicherheit und ungleiche Wettbewerbsbedingungen nach sich zieht.

1.1.2. Ziele des Vorschlags

Das übergeordnete Ziel dieser Initiative besteht darin, die Wirksamkeit der Eigenkapitalvorschriften für Institute in der EU zu erhöhen, ihre nachteiligen Auswirkungen auf den Einlegerschutz und die Prozyklik des Finanzsystems in Grenzen zu halten und gleichzeitig die Wettbewerbsposition des EU-Bankensektors zu erhalten.

1.2. Allgemeiner Rahmen

Aufgrund der Finanzkrise wurden umfangreiche Bemühungen auf EU- und internationaler Ebene unternommen, wirksame Strategien zur Beseitigung der zugrunde liegenden Probleme auszuarbeiten. Die hochrangige Gruppe unter dem Vorsitz von Herrn de Larosière hat Empfehlungen für eine Reform der europäischen Finanzaufsicht und -regulierung vorgeschlagen. Diese wurden in der Mitteilung der Kommission vom März 2009 weiter ausgearbeitet. Der Vorschlag enthält zahlreiche strategische Reformvorschläge, die in dem der Mitteilung beigefügten ausführlichen Aktionsplan aufgelistet sind.

Auf globaler Ebene wurde durch die Erklärung der G20 vom 2. April 2009 die Verpflichtung untermauert, der Krise mit international kohärenten Anstrengungen entgegenzutreten, die Quantität und Qualität des Eigenkapitals im Bankensystem zu verbessern, eine zusätzliche risikounabhängige Maßnahme zur Eindämmung des Schuldenaufbaus einzuführen, einen Rahmen für stärkere Liquiditätspuffer in Finanzinstituten auszuarbeiten und die Empfehlungen des Rats für Finanzstabilität (Financial Stability Board, FSB) zur Minderung der Prozyklik umzusetzen.

Im September 2009 einigte sich die Gruppe der Notenbankpräsidenten und Leiter der Aufsichtsbehörden (Group of Governors and Heads of Supervision, GHOS) sowie das Aufsichtsgremium des Basler Ausschusses für Bankenaufsicht (BCBS)1, in Reaktion auf den Auftrag der G20, auf verschiedene Maßnahmen, um die Regulierung des Bankensektors zu verschärfen. Diese Maßnahmen wurden vom FSB und den Staats- und Regierungschefs der G20 auf ihrem Gipfel in Pittsburgh vom 24. - 25. September 2009 bestätigt.

Im Dezember 2010 veröffentlichte der BCBS ausführliche Angaben zu den neuen globalen Regulierungsstandards für eine angemessene Eigenkapitalausstattung und Liquidität von Kreditinstituten, die zusammen als Basel III bekannt sind. Dieser Vorschlag bezieht sich direkt auf die in Basel III enthaltenen Regulierungsstandards.

Die Kommission arbeitete in ihrer Funktion als Beobachter im BCBS bei der Ausarbeitung dieser Standards sehr eng mit dem BCBS zusammen, einschließlich bei ihrer Folgenabschätzung. Daher stehen die vorgeschlagenen Maßnahmen genau in Einklang mit den wesentlichen Grundsätzen von Basel III. Um das doppelte Ziel zu erreichen, sowohl das globale Finanzsystem krisenfester zu machen als auch einheitliche Wettbewerbsbedingungen zu schaffen, müssen weltweit robustere Aufsichtsanforderungen auf einheitliche Weise angewandt werden.

Gleichzeitig hat die Kommission bei der Ausarbeitung dieses Legislativvorschlags besonders darauf geachtet, dass bestimmte wesentliche europäische Besonderheiten und Themen hinreichend behandelt wurden. In diesem Zusammenhang sei darauf hingewiesen, dass sich in der EU, im Gegensatz zu einigen anderen großen Volkswirtschaften, die Anwendung der unter der Leitung der BCBS auf globaler Ebene vereinbarten Regulierungsgrundsätze nicht nur auf international tätige Banken beschränkt. Diese Standards werden in der EU im gesamten Bankensektor angewandt und erstrecken sich auf alle Kreditinstitute und in der Regel auch auf Wertpapierfirmen. Die EU war, wie in Abschnitt 4.2 näher erläutert wird, immer der Auffassung, dass wirklich gleiche Wettbewerbsbedingungen in der EU nur durch ein solches Konzept ermöglicht würden, wodurch gleichzeitig auch die damit verbundenen positiven Auswirkungen auf die finanzielle Stabilität bestmöglich gesteigert würden.

Dies ist einer der Gründe dafür, warum bestimmte Anpassungen der Grundsätze von Basel III, wodurch die europäischen Besonderheiten und Themen hinreichend behandelt würden, berechtigt erscheinen. Diese Anpassungen entsprechen jedoch nach wie vor dem Wesen und den Zielen der Basel III-Reform.

In einem weiteren Zusammenhang sollte auch bedacht werden, dass eine der Prioritäten der Kommission bei der Reform der EU-Vorschriften für den Finanzdienstleistungssektor darin liegt zu gewährleisten, dass der Bankensektor weiterhin in der Lage ist, seinen grundlegenden Aufgaben nachzukommen, d.h. der Kreditvergabe an die Realwirtschaft und der Erbringung von Dienstleistungen für Bürger und Unternehmen in Europa. Aus diesem Grund hat sie am 18. Juli die Empfehlung über den Zugang zu einem Konto mit grundlegenden Zahlungsfunktionen ("Basiskonto")2 angenommen.

2. Ergebnisse der Konsultationen der Beteiligten der Folgenabschätzungen

2.1. Konsultation der Beteiligten

Die Kommissionsdienststellen haben die Arbeit internationaler Foren genau verfolgt und sich daran beteiligt, insbesondere des BCBS, der für die Ausarbeitung des Basel-III-Regelwerks zuständig war. Der Europäische Bankenausschuss (EBC) und der Ausschuss der europäischen Bankaufsichtsbehörden (CEBS) sowie sein Nachfolger aus dem Jahr 2011, die Europäische Bankenaufsichtsbehörde (EBA), wurden umfassend einbezogen und konsultiert. Ihre Meinungen haben zur Vorbereitung dieses Vorschlags und der beigefügten Folgenabschätzung beigetragen.

2.1.1. CEBS

Der CEBS hat eine umfangreiche quantitative Folgenabschätzung über die Auswirkungen dieses Legislativvorschlags auf den EU-Bankensektor durchgeführt. Insgesamt nahmen 246 Kreditinstitute an der Studie teil. Außerdem hat der CEBS umfassende öffentliche Konsultationen durchgeführt und im Oktober 2008 fachliche Beratung in Bezug auf nationale Optionen und Ermessensspielräume bereitgestellt.

2.1.2. CRD-Arbeitsgruppe

Die Kommissionsdienststellen haben im Bereich nationale Optionen und Ermessensspielräume zwischen 2008 und 2011 sechs Sitzungen der Arbeitsgruppe zur Eigenkapitalrichtlinie (CRDWG) abgehalten, deren Mitglieder vom EBC ernannt werden. Zusätzlich haben Untergruppen der CRDWG Arbeiten auf noch fachlicherer Ebene in den Bereichen Liquidität, Eigenkapitaldefinition, Höchstverschuldungsquote und Gegenparteiausfallrisiko durchgeführt.

2.1.3. Andere öffentliche Konsultationen

Die Kommission führte 2009, 2010 und 2011 vier öffentliche Konsultationen zu allen Punkten des vorliegenden Vorschlags durch. Im April 2010 veranstalteten die Kommissionsdienststellen eine öffentliche Anhörung zu diesem Vorschlag, an der alle Interessengruppen teilnahmen.

Den Antworten auf die öffentlichen Konsultationen und den bei der öffentlichen Anhörung vertretenen Meinungen werden in der beigefügten Folgenabschätzung Rechnung getragen. Einzelne Antworten sind auf der Website der Kommission abrufbar.

Außerdem führte die Kommission getrennte Konsultationen mit der Branche durch, an denen u.a. die von der Kommission eingerichtete Expertengruppe zu Bankfragen (Group of Experts in Banking Issues), verschiedene EU-Bankenverbände und einzelne Instituten teilnahmen.

2.2. Folgenabschätzung

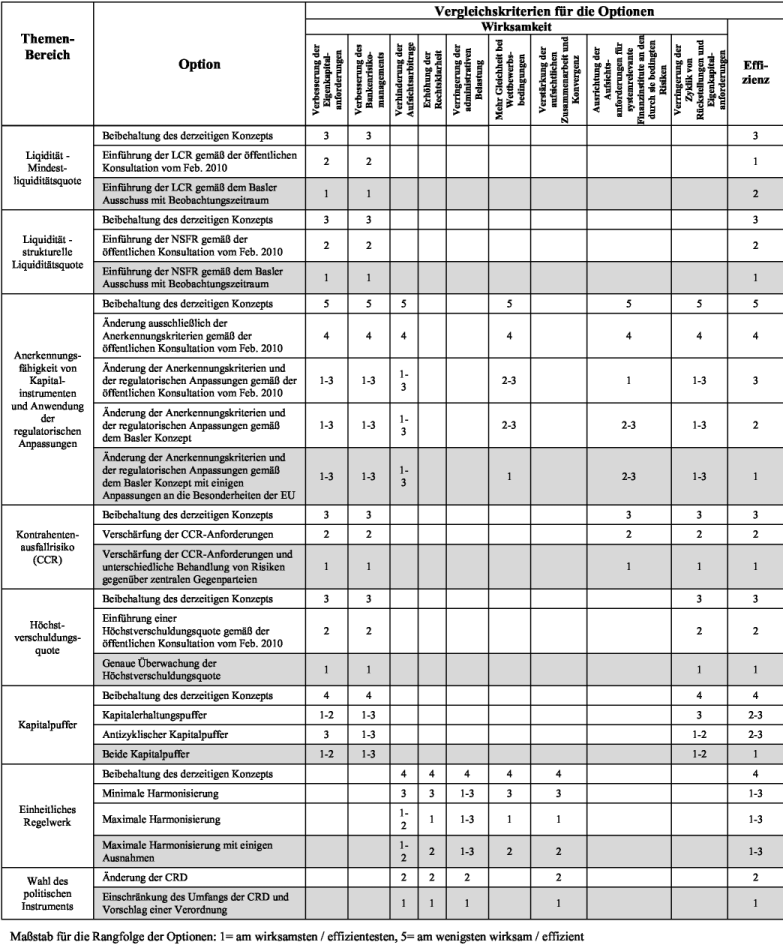

Insgesamt wurden 27 Optionen im Hinblick auf ihre Wirksamkeit gegen die ermittelten Probleme bewertet und miteinander verglichen3. Die einzelnen Optionen sind in der folgenden Tabelle unter den jeweiligen Themen aufgelistet und nach ihrer relativen Wirksamkeit4 und Effizienz5 im Hinblick auf die Erreichung relevanter langfristiger Ziele gereiht. Die auf der Grundlage dieser Rangfolge bevorzugten Optionen wurden hervorgehoben und werden in diesem Abschnitt nachfolgend ausführlicher erläutert.

2.2.1. Einzelne Maßnahmen

Management des Liquiditätsrisikos (Teil 6): Zur Erhöhung der kurzfristigen Widerstandsfähigkeit des Liquiditätsrisikoprofils der Finanzinstitute wird 2015, im Anschluss an einen Beobachtungszeitraum und eine Überprüfung, eine Mindestliquiditätsquote (Liquidity Coverage Ratio, LCR) eingeführt. Die LCR würde Institute dazu verpflichten, die Nettoliquiditätsabflüsse während eines Zeitraums von 30 Tagen mit einem Puffer "hochliquider" Aktiva auszugleichen. Die gedeckten Abflüsse (der Nenner) würden sowohl institutsspezifische als auch systemische Schocks widerspiegeln, denen während der globalen Finanzkrise tatsächlich eingetretene Umständen zugrunde liegen. Mit den Bestimmungen auf der Liste hochliquider Aktiva (der Zähler) zur Deckung dieser Abflüsse soll sichergestellt werden, dass diese Aktiva eine hohe Bonität und Liquidität haben. Ausgehend von der in Basel III enthaltenen LCR-Definition würde die Einhaltung dieser Anforderung in der EU wegen der Verringerung der erwarteten Häufigkeit von Systemkrisen jährliche BIP-Nettozuwächse schätzungsweise in einer Größenordnung von 0, 1 % bis 0,5 % bewirken.

Zur Bewältigung der durch Laufzeitinkongruenzen zwischen Aktiva und Passiva bedingten Finanzierungsprobleme wird die Kommission im Anschluss an einen Beobachtungszeitraum und eine Überprüfung in Betracht ziehen, eine strukturelle Liquiditätsquote (Net Stable Funding Ratio, NSFR) vorzuschlagen. Die NSFR würde Institute verpflichten, in einem erweiterten unternehmensspezifischen Stressszenario, wie drastischen Einbußen ihrer Rentabilität oder Solvenz, eine solide Finanzierungsstruktur über ein Jahr beizubehalten.

Zu diesem Zweck müssten die zurzeit finanzierten Aktiva und alle möglichen Verpflichtungen zu einer Finanzierung bis zu einem gewissen Grad durch stabile Finanzierungsquellen ausgeglichen werden.

Eigenkapitaldefinition (Teil 2): Der Vorschlag ist auf den in CRD II zur weiteren Verschärfung der Kriterien für die Anerkennungsfähigkeit von Kapitalinstrumenten vorgenommenen Änderung aufgebaut. Außerdem werden die Anpassungen an das Eigenkapital erheblich harmonisiert, um die Höhe des regulatorischen Eigenkapitals zu ermitteln, das nach dem Vorsichtsprinzip für Aufsichtszwecke anerkannt werden kann. Durch diese neue harmonisierte Definition würde die Höhe des für die Institutionen erforderlichen Eigenkapitals deutlich erhöht werden.

Die neuen Anforderungen für das regulatorische Eigenkapital unter der Annahme der Unternehmensfortführung, d.h. das harte Tier-1-Kernkapital und Tier-1-Kapital, würden zwischen 2013 und 2015 schrittweise umgesetzt werden. Die neuen aufsichtsrechtlichen Anpassungen würden ebenfalls schrittweise eingeführt werden, d.h. ab 2014 jährlich 20 %, und 2018 sollen 100 % erreicht werden. Außerdem würden für bestimmte Kapitalinstrumente Besitzstandsregelungen über einen Zeitraum von 10 Jahren angewandt werden, um zu einem reibungslosen Übergang zur neuen Regelung beizutragen.

Gegenparteiausfallrisiko (Teil 3, Titel II, Kapitel 6): Die Anforderungen an das Management und die Eigenkapitalunterlegung des Gegenparteiausfallrisikos sollen verstärkt werden. Die Institute würden für etwaige Verluste im Zusammenhang mit der Bonitätsverschlechterung einer Gegenpartei einer zusätzlichen Eigenkapitalanforderung unterliegen. Dadurch würden bewährte Praktiken bei der Steuerung dieses Risikos gefördert und die Absicherung dagegen anerkannt werden, wodurch Institute die Auswirkungen dieser Eigenkapitalanforderung abschwächen könnten. Risikogewichte gegenüber Forderungen an Finanzinstitute im Vergleich zum nichtfinanziellen Unternehmenssektor sollen angehoben werden. Mit dieser Änderung soll die Diversifizierung des Gegenparteirisikos unter kleineren Instituten gefördert und, im Allgemeinen, zu einer geringeren Verknüpfung zwischen großen oder systemrelevanten Instituten beigetragen werden. Der Vorschlag würde außerdem die Anreize für das Clearing von OTC-Instrumenten über zentrale Gegenparteien erhöhen. Diese Vorschläge dürften sich hauptsächlich auf die größten Institute in der EU auswirken, da das Gegenparteiausfallrisiko nur Banken mit wesentlichem OTC-Derivatehandel und erheblichen Wertpapierfinanzierungen betrifft.

Höchstverschuldungsquote (Teil 7): Um eine ausufernde Verschuldung in den Bilanzen der Kreditinstitute und Wertpapierfirmen zu verhindern und so dazu beizutragen, die Zyklik der Kreditvergabe in Grenzen zu halten, schlägt die Kommission außerdem vor, eine risikounabhängige Höchstverschuldungsquote einzuführen. Diese soll, wie vom BCBS vereinbart, als Instrument für die aufsichtliche Überprüfung der Institute eingeführt werden. Die Auswirkungen dieser Quote werden überwacht, mit dem Ziel sie auf der Grundlage einer angemessenen Überprüfung und Kalibrierung sowie in Einklang mit internationalen Vereinbarungen 2018 zu einer verbindlichen Anforderung (Säule 1) zu machen.

Einheitliches Regelwerk (gesamte Verordnung): Im Rahmen des Vorschlags werden die unterschiedlichen nationalen Aufsichtskonzepte harmonisiert, indem Optionen und Ermessensspielräume fast vollständig beseitigt werden. Einige bestimmte klar definierte Bereiche, in denen die Unterschiede auf Risikobewertungen, Markt- oder Produkt-Besonderheiten und den rechtlichen Rahmen der Mitgliedstaaten zurückzuführen sind, bleiben allerdings von der Harmonisierung ausgenommen, damit die Mitgliedstaaten strengere Bestimmungen erlassen können.

2.2.2. Politikinstrumente

Durch diesen Vorschlag werden die Aufsichtsanforderungen effektiv von den beiden anderen Bereichen der Richtlinie 2006/48/EG und der Richtlinie 2006/49/EG getrennt, d.h. der Zulassung und der ständigen Aufsicht, die weiterhin durch eine Richtlinie geregelt werden, mit der der vorliegende Vorschlag ein Paket bildet. Dies trägt den Unterschieden in Bezug auf Gegenstand, Art und Adressaten Rechnung.

2.2.3. Gesamtwirkung des Legislativpakets

Als Ergänzung zu ihrer eigenen Bewertung der Auswirkungen von Basel III hat die Kommission verschiedene vom öffentlichen und privaten Sektor erstellte Studien geprüft. Die wesentlichen Ergebnisse lassen sich wie folgt zusammenfassen:

Durch diesen Vorschlag und CRD III werden sich die risikogewichteten Aktiva großer Kreditinstitute schätzungsweise um 24,5 % und die kleiner Kreditinstitute um bescheidene 4,1 % erhöhen. Die aufgrund der neuen Anforderungen und des Kapitalerhaltungspuffers erforderlichen neuen Eigenmittel dürften sich bis 2015 auf 84 Mrd. EUR und bis 2019 auf 460 Mrd. EUR belaufen.

Es besteht ein eindeutiger langfristiger wirtschaftlicher Nettonutzen in Form eines jährlichen Wachstums des EU-BIP in einer Größenordnung von 0,3 % bis 2 %. Dieser Nutzen ergibt sich aus einer Verringerung der erwarteten Häufigkeit und Wahrscheinlichkeit künftiger Systemkrisen.

Gemäß den Erwartungen soll der Vorschlag die Wahrscheinlichkeit einer systemweiten Bankenkrise in sieben Mitgliedstaaten um 29 % bis 89 % verringern, sofern die Kreditinstitute ihr Kapital auf eine Gesamtkapitalquote von mindestens 10,5 % aufstockten.

Darüber hinaus dürften höhere Eigenkapitalanforderungen, einschließlich des antizyklischen Kapitalpuffers, und höhere Liquiditätsanforderungen auch das Ausmaß normaler Geschäftszyklen verringern. Dies ist vor allem für kleine und mittlere Unternehmen von Bedeutung, die im Gegensatz zu großen Unternehmen stärker auf eine Finanzierung der Kreditinstitute während des gesamten Konjunkturzyklus angewiesen sind.

2.2.4. Bürokratieaufwand

Institute mit intensiverer grenzübergreifender Tätigkeit würden von der Harmonisierung der derzeitigen nationalen Bestimmungen am meisten profitieren, da davon ausgegangen wird, dass die sich ergebenden Einsparungen beim Verwaltungsaufwand ihre Belastungen im Zusammenhang mit den Maßnahmen von Basel III verringern werden.

3. Überwachung Evaluierung

Die vorgeschlagenen Änderungen beziehen sich auf die beiden Richtlinien 2006/48/EG und 2006/49/EG, die dieser Verordnung vorausgehen. Das bedeutet, dass sowohl die Bestimmungen der vorausgehenden Richtlinie als auch die neuen im Rahmen dieser Verordnung eingeführten Bestimmungen genau beobachtet werden. Die Höchstverschuldungsquote und die neuen Liquiditätsmaßnahmen werden einer ganz besonders genauen Überprüfung unterliegen, auf der Grundlage statistischer Daten, die gemäß den Bestimmungen dieses Vorschlags erhoben wurden. Die Überwachung und Evaluierung wird sowohl auf EU-Ebene (EBA, EZB - Europäische Zentralbank) als auch auf internationaler Ebene (BCBS) stattfinden.

4. Rechtliche Aspekte

4.1. Rechtsgrundlage

Artikel 114 Absatz 1 AEUV bietet die Rechtsgrundlage für eine Verordnung zur Schaffung einheitlicher Bestimmungen, die das Funktionieren des Binnenmarkts zum Ziel haben. Der Vorschlag für die Richtlinie [inserted by OP] regelt zwar den Zugang zur Tätigkeit von Unternehmen und beruht auf Artikel 53 AEUV, diese Vorschriften müssen jedoch von den Vorschriften getrennt werden, wie diese Tätigkeiten ausgeführt werden sollen, was eine neue Rechtsgrundlage für letztere erfordert.

Aufsichtsanforderungen schaffen Kriterien zur Beurteilung der Risiken im Zusammenhang mit bestimmten Bankgeschäften und der zum Ausgleich dieser Risiken erforderlichen finanziellen Mittel. Folglich regeln sie nicht den Zugang zu Einlagengeschäften, sondern bestimmen, wie solche Tätigkeiten durchgeführt werden, damit der Schutz von Einlegern und die finanzielle Stabilität gewährleistet werden können. Mit der vorgeschlagenen Verordnung werden die Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen, die gegenwärtig in zwei unterschiedlichen Richtlinien (2006/48/EG und 2006/49/EG) festgelegt sind, in einem Rechtsinstrument zusammengefasst, wodurch der geltende Rechtsrahmen erheblich vereinfacht wird.

Wie oben dargelegt (Abschnitt e 1.1.1 und 2.2.1) enthalten die derzeitigen Bestimmungen zahlreiche Optionen und Ermessensspielräume und gestatten den Mitgliedstaaten, strengere Regeln aufzuerlegen als in den Richtlinien 2006/48/EG und 2006/49/EG vorgesehen sind. Dies führt zu zahlreichen Abweichungen, die nicht nur ein Problem für die finanzielle Stabilität darstellen (siehe Abschnitt 1. 1. 1), sondern auch die grenzübergreifende Erbringung von Dienstleistungen und die Niederlassung in anderen Mitgliedstaaten beeinträchtigen, da ein Institut jedes Mal, wenn es Tätigkeiten in einem anderen Mitgliedstaat ausüben will, unterschiedliche Vorschriften prüfen muss. Dadurch entstehen ungleiche Wettbewerbsbedingungen, die den Binnenmarkt behindern, und wird auch die Rechtssicherheit beeinträchtigt. Da frühere Kodifizierungen und Neufassungen keine Verringerung der Abweichungen bewirkten, ist die Annahme einer Verordnung erforderlich, um in allen Mitgliedstaaten einheitliche Vorschriften einzuführen, mit dem Ziel das reibungslose Funktionieren des Binnenmarktes sicherzustellen.

Aufsichtsanforderungen in Form einer Verordnung zu erlassen, würde bewirken, dass diese Anforderungen unmittelbar auf die Institute anwendbar sind. Dadurch würden gleiche Wettbewerbsbedingungen gewährleistet werden, da keine abweichenden nationalen Anforderungen als Folge der Umsetzung einer Richtlinie entstehen können. Die vorgeschlagene Verordnung wäre ein eindeutiger Nachweis dafür, dass Institute auf allen Märkten in der EU dieselben Vorschriften befolgen, wodurch auch das Vertrauen in die Stabilität der Institute in der EU verstärkt werden würde. Eine Verordnung würde es der EU auch ermöglichen, jegliche künftige Änderungen schneller umzusetzen, da Änderungen beinahe unmittelbar nach ihrer Annahme Anwendung finden können. Dadurch wäre die EU in der Lage, international vereinbarte Umsetzungsfristen einzuhalten und bedeutenden Marktentwicklungen zu folgen.

4.2. Subsidiarität

Die Ziele der vorgeschlagenen Maßnahme können auf Ebene der Mitgliedstaaten nicht ausreichend verwirklicht werden und lassen sich daher in Einklang mit den Grundsätzen der Subsidiarität und der Verhältnismäßigkeit gemäß Artikel 5 AEUV besser auf EU-Ebene erreichen. Die vorgeschlagenen Bestimmungen gehen nicht über das zur Erreichung der Ziele notwendige Maß hinaus. Nur durch EU-Maßnahmen kann sichergestellt werden, dass für Kreditinstitute und Wertpapierfirmen, die in mehr als einem Mitgliedstaat tätig sind, dieselben Aufsichtsanforderungen gelten, so dass gleiche Wettbewerbsbedingungen gewährleistet, die aufsichtliche Komplexität verringert, ungerechtfertigte Einhaltungskosten für grenzübergreifende Tätigkeiten vermieden und eine weitere Integration des EU-Markts gefördert werden sowie ein Beitrag zur Beseitigung der Möglichkeiten der Aufsichtsarbitrage geleistet wird. Ein Handeln auf EU-Ebene sorgt außerdem für ein hohes Maß an finanzieller Stabilität innerhalb der EU. Dies wird dadurch untermauert, dass die in dem Vorschlag festgelegten Aufsichtsanforderungen bereits seit über 20 Jahren in den EU-Rechtsvorschriften bestehen.

Artikel 288 AEUV überlässt eine Auswahl aus verschiedenen Rechtsinstrumenten. Eine Verordnung unterliegt folglich genauso wie andere Rechtsinstrumente dem Grundsatz der Subsidiarität. Die Subsidiarität muss im Gleichgewicht mit anderen Grundsätzen der Verträge, wie den Grundfreiheiten, stehen. Die Richtlinien 2006/48/EG und 2006/49/EG sind zwar formell an die Mitgliedstaaten gerichtet, betreffen aber schlussendlich Unternehmen. Eine Verordnung schafft mehr Gleichheit bei den Wettbewerbsbedingungen, da sie unmittelbar Anwendung findet. Darüber hinaus müssen die Rechtsvorschriften anderer Mitgliedstaaten vor der Gründung eines Unternehmens nicht mehr überprüft werden, da es sich um genau dieselben Vorschriften handelt. Das ist mit weniger Aufwand für Institute verbunden. Außerdem können mit der Annahme einer Verordnung die durch die Umsetzung von Richtlinien entstehenden Verzögerungen vermieden werden.

4.3. Rolle der EBA und Einhaltung der Artikeln 290 und 291 AEUV

In über 50 Bestimmungen dieses Vorschlags wird die EBA aufgefordert, der Kommission technische Regulierungs- und Umsetzungsstandards vorzulegen, um die in einigen Bestimmungen dieser Verordnung festgelegten Kriterien zu präzisieren und ihre einheitliche Anwendung zu gewährleisten. Die Kommission ist befugt, diese als delegierte Rechtsakte und Durchführungsrechtsakte anzunehmen.

Am 23. September 2009 hat die Kommission die Vorschläge für eine Verordnung zur Errichtung der EBA (Europäische Bankenaufsichtsbehörde), der EIOPA (Europäische Aufsichtsbehörde für das Versicherungswesen und die betriebliche Altersversorgung) und der ESMA (Europäische Wertpapier- und Marktaufsichtsbehörde)6 angenommen. Diesbezüglich möchte die Kommission auf die Erklärungen in Bezug auf Artikel 290 und 291 AEUV hinweisen, die sie anlässlich der Verabschiedung der Verordnungen zur Errichtung der Europäischen Aufsichtsbehörden abgegeben hat:

"Was das Verfahren zur Festlegung von Regulierungsstandards anbelangt, unterstreicht die Kommission den einzigartigen Charakter des Finanzdienstleistungssektors, der sich aus der Lamfalussy-Struktur ergibt und auch ausdrücklich in der dem AEUV beigefügten Erklärung Nr. 39 anerkannt wurde. Die Kommission hat jedoch erhebliche Zweifel, ob die Beschränkung ihrer Rolle in Bezug auf den Erlass von delegierten Rechtsakten und Durchführungsmaßnahmen im Einklang mit den Artikeln 290 und 291 AEUV steht."

4.4. Interaktion und Kohärenz der Elemente des Pakets

Diese Verordnung bildet zusammen mit der vorgeschlagenen Richtlinie [inserted by OP] ein Paket, das die Richtlinien 2006/48/EG und 2006/49/EG ersetzen soll. Das bedeutet, dass sowohl die Richtlinie als auch die Verordnung jeweils Kreditinstitute und Wertpapierfirmen betreffen würde. Zurzeit sind die Vorschriften über Wertpapierfirmen der Richtlinie 2006/48/EG durch die Richtlinie 2006/49/EG lediglich als Anhang beigefügt.

Zu einem großen Teil enthält sie lediglich Verweise auf die Richtlinie 2006/48/EG. Eine Zusammenführung der sowohl auf Kreditinstitute als auch auf Wertpapierfirmen anwendbaren Vorschriften in einem Paket würde daher die Lesbarkeit der geltenden Bestimmungen verbessern. Darüber hinaus würde die Integration der umfassenden Anhänge der Richtlinien2006/48/EG und 2006/49/EG in den verfügenden Teil deren Anwendung weiter vereinfachen.

Unmittelbar auf Institute anwendbare Aufsichtsanforderungen sind in dem Vorschlag für eine Verordnung festgelegt. Der Vorschlag für eine Richtlinie umfasst die Bestimmungen über die Zulassung von Kreditinstituten und die Wahrnehmung der Niederlassungsfreiheit und des freien Dienstleistungsverkehrs. Diese Bestimmungen hätten keine Auswirkungen auf Wertpapierfirmen, da deren betreffende Rechte und Pflichten in der Richtlinie 2004/39/EG (MiFiD) geregelt sind. Auch die allgemeinen Grundsätze für die Beaufsichtigung von Instituten, die an die Mitgliedstaaten gerichtet sind und eine Umsetzung und einen Ermessensspielraum erfordern, würden Bestandteil der Richtlinie bleiben. Die Grundsätze betreffen insbesondere den Informationsaustausch, die Aufgabenteilung zwischen den Aufsichtsbehörden des Herkunfts- und des Aufnahmemitgliedstaats sowie die Ausübung von Sanktionsbefugnissen (die neu eingeführt werden würden). Die Richtlinie würde weiterhin die Bestimmungen für die aufsichtliche Überprüfung von Instituten durch die zuständigen Behörden der Mitgliedstaaten enthalten. Mit diesen Bestimmungen werden die in der Verordnung enthaltenen allgemeinen Aufsichtsanforderungen für Institute durch individuelle Regelungen ergänzt, die die zuständigen Behörden auf der Grundlage ihrer laufenden aufsichtlichen Überprüfung der einzelnen Kreditinstitute und Wertpapierfirmen beschließen. Der Umfang derartiger Aufsichtsregelungen würde durch die Richtlinie bestimmt werden, da die Entscheidung darüber, welche Regelungen anzuwenden sind, in die Verantwortung der zuständigen Behörden fallen sollte. Dazu zählen die internen Verfahren in einem Institut, insbesondere in Bezug auf das Risikomanagement und die Anforderungen an die Unternehmensführung, die neu eingeführt werden.

5. Ausführliche Erklärung des Vorschlags - Vergleich mit BASEL III

Um eine ausgewogene Anwendung von Basel III auf die Institute in der EU zu gewährleisten, musste die Kommission einige regulatorische Entscheidungen treffen, auf die in diesem Kapitel näher eingegangen wird.

5.1. Maximale Harmonisierung (gesamte Verordnung)

Eine maximale Harmonisierung ist erforderlich, um ein wirklich einheitliches Regelwerk zu erreichen. Unangemessene und unkoordinierte strengere Anforderungen in einzelnen Mitgliedstaaten könnten dazu führen, dass die zugrunde liegenden Forderungen und Risiken auf den Schattenbanksektor oder von einem Mitgliedstaat auf einen anderen verlagert werden.

Außerdem beruhen die vom Basler Ausschuss und der Europäischen Kommission durchgeführten Folgenabschätzungen auf den angenommen spezifischen Kapitalquoten. Die etwaigen Auswirkungen in Bezug auf Kosten und Wachstum im Falle höherer Kapitalanforderungen in einem oder mehreren Mitgliedstaaten sind ungewiss und werden aufgrund eines "Wettbewerbs-Mechanismus" in der EU möglicherweise noch verstärkt.

Wenn strengere Aufsichtsanforderungen auf EU-Ebene erforderlich werden, sollte es möglich sein, das einheitliche Regelwerk vorübergehend entsprechend zu ändern. Die Kommission könnte einen delegierten Rechtsakt annehmen, durch den die Eigenkapitalanforderungen und die Risikogewichte bestimmter Forderungen für einen begrenzten Zeitraum erhöht werden oder strengere Aufsichtsanforderungen für alle Forderungen bzw. für Forderungen an einen oder mehrere Sektoren, Regionen oder Mitgliedstaaten einführen, in denen den Veränderungen in der Intensität der mikro- und makroprudenziellen Risiken begegnet werden muss, die sich aufgrund von Marktentwicklungen nach dem Inkrafttreten dieser Verordnung ergeben, insbesondere im Anschluss an die Empfehlung oder Stellungnahme des Europäischen Ausschusses für Systemrisiken (ESRB).

In diesem Vorschlag und in dem begleitenden Vorschlag für eine Richtlinie sind bereits drei Möglichkeiten enthalten, wie die zuständigen Behörden den makroprudenziellen Problemen auf nationaler Ebene begegnen können:

- - die Mitgliedstaaten könnten im Fall von Krediten, die durch Immobilien besichert sind, die Eigenkapitalanforderungen anpassen;

- - die Mitgliedstaaten könnten für einzelne Institute oder Gruppen von Instituten zusätzliche Eigenkapitalanforderungen in "Säule 2" einführen, wenn dies durch bestimmte Umstände gerechtfertigt ist;

- - die Mitgliedstaaten bestimmen die Höhe des antizyklischen Kapitalpuffers, um den jeweiligen makroökonomischen Risiken in einem bestimmten Mitgliedstaat Rechnung zu tragen. Dies würde die Eigenkapitalanforderungen wesentlichen beeinflussen.

Darüber hinaus könnten die Mitgliedstaaten einige der neuen strengeren Vorschriften auf Grundlage von Basel III während des Überganszeitraums vorziehen, d.h. sie schneller als in Basel III vorgesehen umsetzen.

5.2. Eigenkapitaldefinition (Teil 2):

5.2.1. Abzug von wesentlichen Beteiligungen an Versicherungsunternehmen und Finanzkonglomeraten

Gemäß Basel III müssen international tätige Banken bedeutende Anlagen in nicht konsolidierte Versicherungsunternehmen von ihren Eigenmitteln abziehen. Dadurch soll sichergestellt werden, dass es einer Bank nicht erlaubt ist, das von einer Versicherungstochter verwendete Kapital zu ihren Eigenmitteln zu zählen. Im Falle von Gruppen mit wesentlichen Bank- oder Wertpapiergeschäften und Versicherungsgeschäften sieht die Richtlinie 2002/87/EG über Finanzkonglomerate eine spezielle Regelung zur Vermeidung einer solchen "Doppelzählung" von Kapital vor. Diese Richtlinie basiert auf international vereinbarten Grundsätzen für den Umgang mit sektorübergreifenden Risiken. Durch den vorliegenden Vorschlag sollen diese Regeln für Finanzkonglomerate verstärkt für Banken-und Wertpapierfirmengruppen angewandt werden, wodurch ihre konsequente und einheitliche Anwendung sichergestellt werden soll. Jegliche weitere erforderliche Änderungen erfolgen im Rahmen der für 2012 vorgesehenen Überprüfung der Richtlinie 2002/87/EG.

5.2.2. Eigenmittel höchster Qualität - Kriterien, Übergang und Besitzstandsregelung

Gemäß Basel III umfassen die Eigenkapitalinstrumente höchster Qualität von international tätigen Banken, die als Aktiengesellschaften fungieren, nur "Stammaktien", die strenge Kriterien erfüllen. Mit diesem Vorschlag werden diese strengen Basel III-Kriterien umgesetzt. Der Vorschlag beschränkt die Rechtsform des Kapitalbestandteils höchster Qualität, der von als Aktiengesellschaft tätigen Instituten emittiert wird, jedoch nicht auf Stammaktien. Die Definition von Stammaktien unterscheidet sich je nach nationalem Gesellschaftsrecht. Die in diesem Vorschlag festgelegten strengen Kriterien sollen sicherstellen, dass nur die Kapitalinstrumente höchster Qualität als höchste Qualitätsform des regulatorischen Eigenkapitals anerkannt werden. Nach diesen Kriterien würden nur Kapitalinstrumente, deren Qualität so hoch wie die von Stammaktien ist, für diese Behandlung in Frage kommen. Um eine völlige Transparenz der anerkannten Instrumente sicherzustellen, wird im vorliegenden Vorschlag von der EBA verlangt, eine Liste der anerkannten Instrumenttypen zusammenzustellen, zu verwalten und zu veröffentlichen.

Basel III sieht einen zehnjährigen Übergangszeitraum für bestimmte von anderen Unternehmen als Aktiengesellschaften emittierte Instrumente vor, die die neuen Vorschriften nicht erfüllen. In Einklang mit den durch die Richtlinie 2009/11 1/EG eingeführten Änderungen an Eigenmitteln und für eine einheitliche Behandlung unterschiedlicher Rechtsformen von Gesellschaften wird durch diesen Vorschlag (Teil 10, Titel 1, Kapitel 2) eine solche Besitzstandsregelung auch den von Aktiengesellschaften emittierten Instrumenten höchster Qualität, die keine Stammaktien sind, und dem zugehörigen Emissionsagiokonto gewährt.

Gemäß Basel III können vor dem 12. September 2010 emittierte Instrumente, die die neuen Regeln nicht erfüllen, schrittweise aus dem regulatorischen Eigenkapital genommen werden, um einen reibungslosen Übergang zu den neuen Vorschriften zu garantieren. Dieses Datum gilt als Stichtag für die Übergangsregelungen. Alle nach dem Stichtag emittierten Instrumente, die die neuen Regeln nicht erfüllen, wären ab 2013 vollständig vom regulatorischen Eigenkapital ausgeschlossen. Im vorliegenden Vorschlag wird der Stichtag auf den Tag festgelegt, an dem dieser Vorschlag von der Kommission angenommen wurde. Dies ist notwendig, damit die Anforderungen des Vorschlags nicht rückwirkend angewandt werden müssen, was rechtlich nicht durchführbar wäre.

5.2.3. Gegenseitigkeitsgesellschaften, Genossenschaftsbanken und ähnliche Einrichtungen

Durch Basel III wird sichergestellt, dass die neuen Vorschriften auf die Kapitalinstrumente höchster Qualität von anderen Unternehmen als Aktiengesellschaften, z.B. Gegenseitigkeitsgesellschaften, Genossenschaftsbanken und ähnliche Einrichtungen, angewandt werden können. In diesem Vorschlag wird ausführlicher auf die Anwendung der Eigenkapitaldefinition von Basel III auf die Kapitalinstrumente höchster Qualität eingegangen, die von anderen Unternehmen als Aktiengesellschaften emittiert wurden.

5.2.4. Minderheitsbeteiligung und bestimmte von Tochtergesellschaften emittierte Kapitalinstrumente

Eine Minderheitsbeteiligung bezieht sich auf das Kapital bestimmter Tochtergesellschaften, das im Besitz von Minderheitsaktionären außerhalb der Gruppe ist. Im Rahmen von Basel III werden Minderheitsbeteiligungen und bestimmtes von Tochtergesellschaften ausgegebenes regulatorisches Kapital nur insofern anerkannt, als dass diese Tochtergesellschaften Institute sind (bzw. denselben Vorschriften unterliegen), und das Kapital zur Erfüllung der Eigenkapitalanforderungen und des neuen Kapitalerhaltungspuffers verwendet wird, ein neuer Kapitalpolster, der neue Beschränkungen für Dividendenzahlungen sowie bestimmte Kupon-und Bonuszahlungen festlegt. Der andere neue Kapitalpuffer, der antizyklische Kapitalpuffer, ist ein wichtiges makroprudenzielles Instrument, das von den Aufsichtsbehörden in verschiedenen Phasen des Kreditzyklus zur Milderung und Stützung der Kredite eingeführt werden kann. In diesem Vorschlag werden robuste EU-Verfahren festgelegt, um zu koordinieren, wie die Mitgliedstaaten den antizyklischen Kapitalpuffer einsetzen. Durch das in diesem Vorschlag in Bezug auf Minderheitsbeteiligung und bestimmtes anderes von Tochtergesellschaften ausgegebenes Kapital festgelegte Konzept wird der antizyklische Kapitalpuffer anerkannt, sofern er verwendet wird. Dadurch wird die Bedeutung dieses Puffers und des dafür erforderlichen Kapitals anerkannt und jeglicher Hinderungsgrund für den erforderlichen Aufbau dieses Puffers beseitigt.

5.2.5. Abzug bestimmter latenter Steueransprüche (DTAs)

DTA sind als Vermögenswerte in der Vermögensübersicht ausgewiesen und können zur Minderung eines Ertragsteueraufwands von nachfolgenden Berichtsperioden verwendet werden. Gemäß Basel III müssen bestimmte DTA nicht vom Eigenkapital abgezogen werden. In dem vorliegenden Vorschlag wird klargestellt, dass solche DTA, die automatisch in eine Forderung gegen den Staat umgewandelt werden, wenn ein Unternehmen Verluste macht, nicht abgezogen werden müssen, sofern ihre Fähigkeit, Verluste bei Bedarf zu absorbieren, garantiert ist.

5.3. Behandlung spezifischer Forderungen (Teil 3, Titel II, Kapitel 2):

5.3.1. Behandlung von Forderungen gegenüber KMU

Gemäß dem geltenden EU-Recht können Banken von günstigeren Risikogewichten auf Forderungen gegenüber KMU profitieren. Diese günstigere Behandlung bleibt auch unter Basel III und dem Vorschlagsentwurf bestehen. Noch günstigere Eigenkapitalanforderungen für Forderungen gegenüber KMU würden in erster Linie eine Überarbeitung des internationalen Basler Regelwerks erfordern. Dieser Punkt bedarf einer Überprüfungsklausel in dem Vorschlag.

Die Risikogewichte der Kreditvergabe an KMU müssen sorgfältig beurteilt werden. Aus diesem Grund wurde die EBA aufgefordert, die derzeitigen Risikogewichte bis zum 1. September 2012 zu analysieren und einen Bericht darüber vorzulegen. Im Rahmen dieser Analyse sollen die Möglichkeiten einer Reduzierung untersucht werden, indem von einem Szenario mit einer Verringerung um ein Drittel im Vergleich zur gegenwärtigen Situation ausgegangen wird. Die Kommission beabsichtigt, dem Europäischen Parlament und dem Rat über diese Analyse Bericht zu erstatten und gegebenenfalls Legislativvorschläge für eine Überprüfung des Risikogewichts von KMU vorzulegen.

Außerdem wird die Kommission, in Abstimmung mit der EBA, innerhalb von 24 Monaten nach dem Inkrafttreten dieser Verordnung einen Bericht über die Kreditvergabe an KMU und natürliche Personen erstellen und diesen gemeinsam mit einem geeigneten Vorschlag dem Europäischen Parlament und dem Rat übermitteln.

5.3.2. Behandlung von Forderungen aufgrund von Handelsfinanzierungsaktivitäten

Der BCBS wird seinen Standpunkt darüber, ob günstigere Eigenkapitalanforderungen für Handelsfinanzierungen festgelegt werden sollten, Erwartungen zufolge erst gegen Ende 2011 vorlegen. Diesem Punkt wird folglich im vorliegenden Vorschlag nicht Rechnung getragen. Eine Überprüfungsklausel bezüglich der Behandlung dieser Forderungen ist jedoch vorgesehen.

5.4. Gegenparteiausfallrisiko (Teil 3, Titel II, Kapitel 6):

Gemäß Basel III müssen Banken zusätzliches Eigenkapital zur Deckung des Risikos einer Bonitätsverschlechterung der Gegenpartei halten. Mit diesem Vorschlag würde diese neue Eigenkapitalanforderung eingeführt werden. Unter Basel III werden Verluste, die eine Bank direkt mit unmittelbaren Auswirkungen auf die Gewinn- und Verlustrechnung abschreibt, d.h. kreditrisikobezogene Bewertungsanpassungen ("credit value adjustments", CVA), jedoch nur in sehr begrenztem Umfang anerkannt. Auf der Grundlage der Ergebnisse der von der Kommission im Februar/März 2011 zu diesem Thema durchgeführten Konsultation und mit Unterstützung einer überwiegenden Mehrheit der Mitgliedstaaten würde der vorliegende Vorschlag für Banken, die den fortgeschrittenen Ansatz für Kreditrisiken verfolgen, eine größere, aber dennoch vernünftige, Anerkennung solcher Verluste bewirken und folglich der gängigen Praxis von Rückstellungen für künftige Verluste vieler EU-Banken besser Rechnung tragen.

5.5. Liquidität (Teil 6)

5.5.1. Mindestanforderung für die Liquidität

Die Kommission setzt sich nachdrücklich für eine harmonisierte Mindestanforderung für die Liquidität ab 2015 ein. Gleichzeitig sollten Ungewissheiten in Bezug auf etwaige unbeabsichtigte Folgen und der Beobachtungszeitraum von Basel III ernsthaft berücksichtigt werden. Die folgenden Bestimmungen sehen eine Einführung verbindlicher Vorschriften erst im Anschluss an eine Überprüfung vor:

- - eine allgemeine Anforderung an Banken, ab 2013 als ersten Schritt eine angemessene Mindestliquidität vorzuhalten;

- - eine Verpflichtung, den nationalen Behörden einen Bericht über die für den Nachweis einer angemessenen Mindestliquidität erforderlichen Faktoren auf der Grundlage des von der Europäischen Bankenaufsichtsbehörde zur Prüfung der Basel III-Kriterien ausgearbeiteten einheitlichen Meldeformats vorzulegen;

- - eine Befugnis der Kommission, die Mindestanforderung für die Liquidität im Einklang mit den Schlussfolgerungen aus dem Beobachtungszeitraum und den internationalen Entwicklungen weiter auszuführen. Durch ein Umgehen des langwierigen ordentlichen Gesetzgebungsverfahrens (über das Mitentscheidungsverfahren) könnte der Beobachtungszeitraum bestmöglich genutzt werden und die Kalibrierung auf das Ende des Beobachtungszeitraums verschoben werden.

Die Mindestanforderung für die Liquidität findet im Fall von Gruppen von Kreditinstituten bzw. Wertpapierfirmen oder beiden prinzipiell auf Ebene jedes einzelnen Kreditinstituts oder jeder einzelnen Wertpapierfirma Anwendung. Im Gegensatz zu Zweigstellen, die keine Rechtspersönlichkeit besitzen, unterliegen Kreditinstitute oder Wertpapierfirmen selbst Zahlungsverpflichtungen, die im Krisenfall Liquiditätsabflüsse bewirken können. Es kann nicht davon ausgegangen werden, dass Kreditinstitute oder Wertpapierfirmen, die Schwierigkeiten haben, ihren Zahlungsverpflichtungen nachzukommen, Liquiditätsstützen von anderen Kreditinstituten oder Wertpapierfirmen derselben Gruppe erhalten. Die zuständigen Behörden können jedoch, unter strengen Voraussetzungen, von der Anwendung auf einzelne Kreditinstitute oder Wertpapierfirmen absehen und für diese Kreditinstitute oder Wertpapierfirmen konsolidierte Anforderungen festlegen. Diese strengen Voraussetzungen sind in Artikel 7 Absatz 1 angeführt und sollen u.a. sicherstellen, dass die Kreditinstitute oder Wertpapierfirmen in rechtskräftiger Form verpflichtet sind, sich gegenseitig zu unterstützen, und auch dazu in der Lage sind.

Im Fall einer Gruppe von Kreditinstituten oder Wertpapierfirmen in verschiedenen Mitgliedstaaten müssen für eine Befreiung von den einzelnen Anforderungen alle zuständigen Behörden der einzelnen Kreditinstitute oder Wertpapierfirmen zusammen darin übereinstimmen, dass die Bedingungen für die Ausnahmeregelung erfüllt sind. Für solche grenzüberschreitenden Situationen gelten zusätzlich zu den Bedingungen von Artikel 7 Absatz 1 auch die Bestimmungen von Artikel 7 Absatz 2. Diese zusätzlichen Bestimmungen erfordern, dass jede der einzelnen zuständigen Behörden mit dem Liquiditätsmanagement der Gruppe und mit der Menge der Liquidität zufrieden ist, über die die einzelnen Kreditinstitute oder Wertpapierfirmen der Gruppe verfügen. Bei Uneinigkeit beschließt jede zuständige Behörde eines Kreditinstituts oder einer Wertpapierfirma alleine, ob die Ausnahmeregelung angewandt werden soll.

Außerdem besteht eine Möglichkeit für die EBA, im Fall von Uneinigkeit zwischen den zuständigen Behörden zu vermitteln. Das Ergebnis der Vermittlung ist jedoch nur in Bezug auf die Bedingungen von Artikel 7 Absatz 1 verbindlich. Die einzelnen zuständigen Behörden behalten das letzte Wort hinsichtlich der Bedingungen von Artikel 7 Absatz 2, d.h. in Bezug auf die Angemessenheit des Liquiditätsmanagements der Gruppe und der Liquidität der einzelnen Kreditinstitute oder Wertpapierfirmen.

5.5.2. Strukturelle Liquiditätsanforderung

Die Kommission setzt sich nachdrücklich für einen Mindeststandard bei der strukturellen Liquiditätsanforderung ab 1. Januar 2018 ein. Da in Basel III diesbezüglich ein Beobachtungszeitraum bis 2018 vorgesehen ist, wäre ausreichend Zeit, um eine strukturelle Liquiditätsanforderung im Rahmen des Mitentscheidungsverfahrens vorzubereiten, über die vor Ende des Beobachtungszeitraums eine Einigung zwischen Parlament und Rat erzielt werden soll.

5.6. Verschuldung (Teil 7)

Die Höchstverschuldungsquote (Leverage Ratio) ist ein neues regulatorisches Instrument in der EU. Die Kommission schlägt zu diesem Zeitpunkt im Einklang mit Basel III nicht vor, die Höchstverschuldungsquote als verbindliches Instrument einzuführen, sondern vorerst als zusätzliches Entscheidungsmerkmal, das nach dem Ermessen der Aufsichtsbehörden auf einzelne Banken angewandt werden kann. Ziel ist es, sie auf der Grundlage einer angemessenen Prüfung und Kalibrierung 2018 zu einer verbindlichen Anforderung (Säule 1) zu machen. Durch eine Berichterstattungspflicht könnte die Lage überprüft und in Kenntnis der Sachlage beschlossen werden, ob sie 2018 als verbindliche Vorschrift eingeführt werden soll. In Einklang mit Basel III wird vorgeschlagen, dass die Institute ihre Verschuldungsquoten ab 2015 veröffentlichen.

5.7. Untergrenze von Basel I (Teil 13)

Nach Basel II muss für risikoreichere Tätigkeiten mehr Eigenkapital gehalten werden als unter Basel I. Für risikoärmere Tätigkeiten wird unter Basel II weniger Eigenkapital gefordert als unter Basel I. Der Grund dafür ist, dass Basel II risikosensitiver ausgelegt ist als Basel I.

Um zu vermeiden, dass Banken unangemessen niedrigen Eigenkapitalanforderungen unterliegen, wird unter Basel II keine Eigenkapitalunterlegung unter 80 % des Eigenkapitals gestattet, das unter Basel I erforderlich gewesen wäre. Diese Anforderung lief zwar Ende 2009 aus, wurde aber durch die Richtlinie 2010/76/EG wieder bis Ende 2011 in Kraft gesetzt. Auf der Grundlage der Ausweitung dieser Anforderung vom BCBS im Juli 2009 bleibt sie durch den Vorschlagsentwurf bis 2015 bestehen. Die zuständigen Behörden können, nach Konsultation der EBA, von der Anwendung der Untergrenze von Basel I auf ein Institut absehen, sofern alle Anforderungen erfüllt sind, um die fortgeschrittenen Ansätze für Kredit-und Betriebsrisiken zu verfolgen.

6. Auswirkungen auf den Haushalt

Die EBA wird aufgrund der Aufforderung in diesem Vorschlag, über 50 verbindliche technische Standards zu verschiedenen Themen auszuarbeiten, eine wichtige Rolle dabei spielen, das Ziel dieser Verordnung zu erreichen. Die verbindlichen technischen Standards werden von entscheidender Bedeutung dafür sein, dass die hochtechnischen Bestimmungen in der gesamten EU einheitlich umgesetzt werden und die vorgeschlagenen Strategien planmäßig verlaufen. Für diesen erheblichen Arbeitsaufwand würde die EBA mehr als die im Rahmen ihrer Errichtung durch die Verordnung (EU) Nr. 1093/2010 vorgesehen Ressourcen benötigen. Im beigefügten Finanzbogen zu Rechtsakten sind nähere Einzelheiten enthalten.

- 1. Der Baseler Ausschusses für Bankenaufsicht bietet ein Forum für eine regelmäßige Zusammenarbeit bei Angelegenheiten zur Bankenaufsicht. Er verfolgt das Ziel, Aufsichts- und Risikomanagement-Praktiken auf globaler Ebene zu fördern und zu verstärken. Der Ausschuss besteht aus Mitgliedern aus Argentinien, Australien, Brasilien, China, Hongkong SAR, Indien, Indonesien, Japan, Kanada, Korea, Mexiko, Russland, Saudi Arabien, Singapur, Südafrika, der Schweiz, der Türkei, den Vereinigten Staaten und neun EU-Mitgliedstaaten: Belgien, Deutschland, Frankreich, Italien, Luxemburg, den Niederlanden, Schweden, Spanien und dem Vereinigten Königreich.

- 2. K(2011) 4977.

- 3. Nähere Einzelheiten zu allen Optionen sind in der beigefügten Folgenabschätzung enthalten.

- 5. Die Maßnahmen beziehen sich darauf, welche Ziele mit einer bestimmten Ausstattung an Ressourcen erreicht werden können.

- 6 KOM (2009) 501, KOM (2009) 502, KOM (2009) 503.

Vorschlag für eine Verordnung des Europäischen Parlaments des Rates über Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen (Text von Bedeuteung für den EWR)

Das Europäische Parlament der Rat der Europäischen Union - gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union, insbesondere auf Artikel 114, auf Vorschlag der Europäischen Kommission, nach Zuleitung des Entwurfs des Gesetzgebungsakts an die nationalen Parlamente,7 nach Stellungnahme des Europäischen Wirtschafts- und Sozialausschusses, gemäß dem ordentlichen Gesetzgebungsverfahren, in Erwägung nachstehender Gründe:

- (1) In der G20-Erklärung zur Stärkung des Finanzsystems vom 2. April 20098 wurden international abgestimmte Anstrengungen gefordert, um sobald die Konjunkturerholung sichergestellt ist, Transparenz, Rechenschaftspflicht und Regulierung durch eine quantitative und qualitative Verbesserung der Kapitalbasis im Bankensystem zu stärken. Zudem wurde in der Erklärung gefordert, ein ergänzendes, nicht risikobasiertes Modell einzuführen, um den Anstieg der Verschuldungsquote im Bankensystem einzudämmen, und einen Rahmen für solidere Liquiditätspuffer zu schaffen. Im September 2009 beschloss die Gruppe der Notenbankpräsidenten und Leiter der Aufsichtsbehörden (Group of Governors and Heads of Supervision - GHOS) im Reaktion auf den Auftrag der G20 verschiedene Maßnahmen für eine stärkere Regulierung im Bankensektor. Diese Maßnahmen wurden auf dem G20- Gipfel von Pittsburgh vom 24. - 25. September 2009 bestätigt und im Dezember 2009 im Einzelnen dargelegt. Im Juli und September 2010 veröffentlichte die GHOS zwei weitere Ankündigungen bezüglich der Gestaltung und Kalibrierung dieser neuen Maßnahmen und im Dezember 2010 veröffentlichte der Baseler Ausschuss für Bankenaufsicht (BCB S) die endgültige Fassung der Maßnahmen, "Basel III" genannt.

- (2) Die Hochrangige Expertengruppe für Finanzaufsicht unter dem Vorsitz von Jacques de Larosière forderte die Europäische Union auf, die Regulierung der Finanzmärkte stärker zu harmonisieren. Auch auf dem Europäischen Rat vom 18. und 19. Juni 2009 wurde vor dem Hintergrund der künftigen europäischen Aufsichtsarchitektur auf die Notwendigkeit hingewiesen, ein gemeinsames europäisches Regelwerk für alle Kreditinstitute und Wertpapierfirmen auf dem Binnenmarkt einzuführen.

- (3) Die Richtlinie 2006/48/EG des Europäischen Parlaments und des Rates vom 14. Juni 2006 über die Aufnahme und Ausübung der Tätigkeit der Kreditinstitute9 und die Richtlinie 2006/49/EG des Europäischen Parlaments und des Rates vom 14. Juni 2006 über die angemessene Eigenkapitalausstattung von Wertpapierfirmen und Kreditinstituten 10 wurden bei mehreren Gelegenheiten signifikant geändert. Viele Bestimmungen der Richtlinien 2006/48/EG und 2006/49/EG gelten für Kreditinstitute und Wertpapierfirmen gleichermaßen. Um eine kohärente Anwendung dieser Bestimmungen zu gewährleisten, wäre es wünschenswert, diese in neuen Rechtsvorschriften zusammenzuführen, die sowohl auf Kreditinstitute als auch Wertpapierfirmen anwendbar sind. Aus Gründen der Klarheit sollten die Bestimmungen der Anhänge der genannten Richtlinien in den verfügenden Teil dieser neuen Rechtsvorschriften übernommen werden.

- (4) Die neuen Rechtsvorschriften sollten aus zwei verschiedenen Rechtsinstrumenten bestehen, einer Richtlinie und dieser Verordnung. Diese beiden Rechtsinstrumente sollten zusammen den Rechtsrahmen für den Zugang zur Tätigkeit, den Aufsichtsrahmen und die Aufsichtsregeln für Kreditinstitute und Wertpapierfirmen bilden. Diese Verordnung sollte deshalb in Verbindung mit der Richtlinie gelesen werden.

- (5) Die Richtlinie [vom Amt für Veröffentlichungen einzufügen], deren Rechtsgrundlage Artikel 53 Absatz 1 AEUV ist, sollte die Bestimmungen über den Zugang zur Tätigkeit von Kreditinstituten und Wertpapierfirmen, die Modalitäten der Governance und den Aufsichtsrahmen festlegen, d.h. Bestimmungen über die Zulassung der betreffenden Institute, den Erwerb qualifizierter Beteiligungen, die Wahrnehmung der Niederlassungsfreiheit und des Rechts auf freien Dienstleistungsverkehr, die diesbezüglichen Befugnisse der Aufsichtsbehörden des Herkunfts- und des Aufnahmemitgliedstaats sowie Bestimmungen über das Anfangskapital und die aufsichtliche Überprüfung von Kreditinstituten und Wertpapierfirmen.

- (6) Diese Verordnung sollte Aufsichtsanforderungen festlegen, die für Kreditinstitute und Wertpapierfirmen gelten, eng auf die Funktionsweise der Bank- und Finanzdienstmärkte abgestimmt sind und die Finanzstabilität der Akteure auf diesen Märkten sichern sowie einen hohen Grad an Anleger- und Einlegerschutz gewährleisten sollen. Dieser direkt anwendbare Rechtsakt soll einen entscheidenden Beitrag zum reibungslosen Funktionieren des Binnenmarkts leisten und sollte sich deshalb auf Artikel 114 AEUV in der Auslegung der ständigen Rechtsprechung des Gerichtshofs der Europäischen Union stützen.

- (7) Die Richtlinien 2006/48/EG und 2006/49/EG haben zwar bis zu einer gewissen Harmonisierung der Aufsichtsvorschriften der Mitgliedstaaten geführt, enthalten aber zahlreiche Optionen und Ermessensspielräume und lassen den Mitgliedstaaten weiterhin die Möglichkeit, strengere Regeln aufzuerlegen als in diesen Richtlinien vorgesehen. Dies äußert sich in Divergenzen zwischen einzelstaatlichen Rechtsvorschriften, die die Grundfreiheiten beeinträchtigen, somit direkte Auswirkungen auf das Funktionieren des Binnenmarkts haben und signifikante Wettbewerbsverzerrungen bewirken. Solche Divergenzen erschweren insbesondere die grenzüberschreitende Bereitstellung von Dienstleistungen und die Niederlassung in anderen Mitgliedstaaten, da Betreiber, die in einem anderen Mitgliedstaat tätig werden, jedes Mal unterschiedliche Regeln prüfen und erfüllen müssen. Zudem unterliegen in unterschiedlichen Mitgliedstaaten zugelassene Kreditinstitute und Wertpapierfirmen häufig unterschiedlichen Anforderungen, was zu signifikanten Wettbewerbsverzerrungen führt. Uneinheitliche Entwicklungen beim nationalen Recht führen für Kreditinstitute und Wertpapierfirmen, die innerhalb der Union in verschiedenen Rechtssystemen tätig sind, zu ungleichen Arbeitsvoraussetzungen und Schwierigkeiten und schaffen somit sowohl potenzielle als auch tatsächliche Hindernisse für ein reibungsloses Funktionieren des Binnenmarkts.

- (8) Um noch bestehende Handelshemmnisse und signifikante Wettbewerbsverzerrungen aufgrund divergierender nationaler Rechtsvorschriften zu beseitigen und jegliche neuen Handelshemmnisse und signifikanten Wettbewerbsverzerrungen zu vermeiden, ist es deshalb nötig, eine Verordnung zu verabschieden, die einheitliche und in allen Mitgliedstaaten anzuwendende Regeln festlegt.

- (9) Die Festlegung von Aufsichtsanforderungen in Form einer Verordnung würde sicherstellen, dass diese Anforderungen direkt anwendbar sind. Damit würden Abweichungen bei den nationalen Anforderungen zur Umsetzung einer Richtlinie vermieden und einheitliche Bedingungen geschaffen. Mit dieser Verordnung würden Institute in der gesamten Union zur Einhaltung der gleichen Bestimmungen verpflichtet, was - insbesondere in Stressphasen - auch das Vertrauen in die Stabilität von Kreditinstituten und Wertpapierfirmen stärken würde. Eine Verordnung würde die Komplexität der Regulierung und die Compliance-Kosten der Firmen - insbesondere von grenzüberschreitend tätigen Kreditinstituten und Wertpapierfirmen - verringern und dazu beitragen, Wettbewerbsverzerrungen zu beseitigen. Aufgrund der Besonderheiten von Immobilienmärkten, die je nach wirtschaftlicher Entwicklung und rechtlichen Besonderheiten nicht in allen Mitgliedstaaten, Regionen oder lokalen Räumen die gleichen Merkmale aufweisen, sollten die zuständigen Behörden die Möglichkeit haben, auf der Grundlage ihrer Erfahrungen mit Ausfallwerten und der erwarteten Marktentwicklungen hinsichtlich durch Immobilienhypotheken besicherter Forderungen in bestimmten Gebieten höhere Risikogewichte anzusetzen oder strengere Kriterien anzuwenden.

- (10) Wo diese Verordnung keine einheitlichen Bestimmungen festlegt, sollten die Mitgliedstaaten befugt sein, nationale Bestimmungen beizubehalten oder einzuführen, sofern diese nicht gegen das Unionsrecht verstoßen oder dessen Anwendung untergraben.

- (11) Wenn Mitgliedstaaten Leitlinien von allgemeiner Tragweite verabschieden, so dürfen diese Leitlinien - insbesondere in Bereichen, in denen Entwürfe technischer Standards der Kommission anstehen, - weder gegen das Unionsrecht verstoßen noch dessen Anwendung untergraben.

- (12) Diese Verordnung hindert die Mitgliedstaaten nicht daran, Unternehmen, die nicht unter den Anwendungsbereich der Verordnung fallen, gleichwertige Anforderungen aufzuerlegen.

- (13) Die in dieser Verordnung ausgeführten allgemeinen Aufsichtsanforderungen werden durch individuelle Regelungen ergänzt, die die zuständigen Behörden auf der Grundlage ihrer laufenden aufsichtlichen Überprüfung einzelner Kreditinstitute und Wertpapierfirmen beschließen. Das Spektrum derartiger Aufsichtsregelungen sollte in einer Richtlinie bestimmt werden, damit die zuständigen Behörden selbst festlegen können, welche Regelungen anzuwenden sind.

- (14) Diese Verordnung sollte die zuständigen Behörden nicht daran hindern, im Rahmen der in der Richtlinie [vom Amt für Veröffentlichungen einzufügen] beschriebenen aufsichtlichen Überprüfung und Bewertung spezifische Anforderungen festzulegen, die auf das Risikoprofil der betreffenden Kreditinstitute und Wertpapierfirmen zugeschnitten sind.

- (15) Mit der Verordnung (EU) Nr. 1093/2010 des Europäischen Parlaments und des Rates vom 24. November 2010 zur Errichtung einer Europäischen Aufsichtsbehörde (Europäische Bankenaufsichtsbehörde) 11 wurde die Europäische Bankenaufsichtsbehörde (EBA) eingerichtet. Diese Verordnung zielt auf eine Verbesserung der Qualität und Kohärenz der nationalen Beaufsichtigung und eine Stärkung der Überwachung grenzüberschreitend tätiger Gruppen ab.

- (16) Die EBA handelt laut der Verordnung (EU) Nr. 1093/2007 innerhalb des Anwendungsbereichs der Richtlinien 2006/48/EG und 2006/49/EG. Ferner ist die EBA im Hinblick auf die Tätigkeiten von Kreditinstituten und Wertpapierfirmen dazu verpflichtet, in Fragen tätig zu werden, die nicht direkt durch diese beiden Richtlinien abgedeckt sind, sofern solche Maßnahmen erforderlich sind, um eine wirksame und kohärente Anwendung dieser Rechtsakte zu gewährleisten. Diese Verordnung sollte der Rolle und Aufgabe der EBA Rechnung tragen und die Ausübung der in der genannten Verordnung beschriebenen Befugnisse der EBA erleichtern.

- (17) Um dem Sparer gleichwertige Sicherheiten zu bieten und gerechte Bedingungen für den Wettbewerb zwischen vergleichbaren Gruppen von Kreditinstituten und Wertpapierfirmen zu gewährleisten, müssen an die Kreditinstitute und Wertpapierfirmen gleichwertige finanzielle Anforderungen gestellt werden.

- (18) Da Kreditinstitute und Wertpapierfirmen auf dem Binnenmarkt in direktem Wettbewerb zueinander stehen, sollten die aufsichtsrechtlichen Vorschriften in der gesamten Union gleichwertig sein.

- (19) Wenn es im Zuge der Aufsicht notwendig ist, den Umfang der konsolidierten Eigenmittel einer Gruppe von Kreditinstituten und Wertpapierfirmen zu ermitteln, sollte die Berechnung gemäß dieser Verordnung erfolgen.

- (20) Dieser Verordnung zufolge gelten die Eigenmittelanforderungen auf Einzelbasis und auf konsolidierter Basis, es sei denn, die zuständigen Behörden verzichten auf die Beaufsichtigung auf Einzelbasis, wo sie dies für angemessen halten. Beaufsichtigungen auf Einzelbasis, auf konsolidierter und auf grenzüberschreitender Basis stellen nützliche Instrumente zur Überwachung von Kreditinstituten und Wertpapierfirmen dar.

- (21) Um eine angemessene Solvenz von Kreditinstituten und Wertpapierfirmen einer Gruppe zu gewährleisten, müssen die Eigenmittelanforderungen für die Institute dieser Gruppe unbedingt auf konsolidierter Basis gelten. Um sicherzustellen, dass die Eigenmittel innerhalb der Gruppe angemessen verteilt und bei Bedarf zum Schutz der Einlagen verfügbar sind, sollten die Eigenmittelanforderungen für die einzelnen Kreditinstitute und Wertpapierfirmen einer Gruppe gelten, es sei denn, dieses Ziel kann auf anderem Wege wirksam erreicht werden.

- (22) Die Bilanzierungstechnik, die für die Berechnung der Eigenmittel, ihrer Angemessenheit für das Risiko eines Kreditinstituts oder einer Wertpapierfirma sowie für die Bewertung der Konzentration von Krediten im Einzelnen anzuwenden ist, sollte entweder den Bestimmungen der Richtlinie 86/635/EWG des Rates vom 8. Dezember 1986 über den Jahresabschluss und den konsolidierten Abschluss von Banken und anderen Finanzinstituten 12, die eine Reihe von Anpassungen der Bestimmungen der Siebenten Richtlinie 83/349/EWG des Rates vom 13. Juni 1983 über den konsolidierten Abschluss 13 enthält, oder der Verordnung (EG) Nr. 1606/2002 des Europäischen Parlaments und des Rates vom 19. Juli 2002 betreffend die Anwendung internationaler Rechnungslegungsstandards 14 Rechnung tragen, je nachdem, welche Bestimmungen nach nationalem Recht für die Rechnungslegung der Kreditinstitute und Wertpapierfirmen verbindlich sind.

- (23) Um eine angemessene Solvenz sicherzustellen, sollte bei der Festlegung von Eigenmittelanforderungen auf eine risikogerechte Gewichtung der Aktiva und außerbilanziellen Positionen geachtet werden.

- (24) Am 26. Juni 2004 verabschiedete der BCBS eine Rahmenvereinbarung über die internationale Konvergenz der Kapitalmessung und Eigenmittelanforderungen ("Basel II-Rahmen"). Die in diese Verordnung übernommenen Bestimmungen der Richtlinien 2006/48/EG und 2006/49/EG sind den Bestimmungen der Basel II-Rahmenvereinbarung gleichwertig. Folglich ist diese Verordnung durch Aufnahme der ergänzenden Elemente von Basel III den Bestimmungen der Vereinbarungen von Basel II und Basel III gleichwertig.

- (25) Da der Vielfalt der Kreditinstitute und Wertpapierfirmen in der Union unbedingt Rechnung zu tragen ist, sollten bei der Ermittlung der Eigenmittelanforderungen für das Kreditrisiko verschiedene Ansätze mit unterschiedlich hohem Grad an Risikosensitivität und Differenziertheit vorgesehen werden. Durch den Einsatz externer Ratings und der von den Kreditinstituten und Wertpapierfirmen selbst vorgenommenen Schätzungen einzelner Kreditrisikoparameter gewinnen die Bestimmungen zum Kreditrisiko erheblich an Risikosensitivität und aufsichtsrechtlicher Solidität. Den Kreditinstituten und Wertpapierfirmen sollten angemessene Anreize zu einer Umstellung auf Ansätze mit höherer Risikosensitivität gegeben werden. Wenn Kreditinstitute und Wertpapierfirmen die zur Anwendung der in dieser Verordnung vorgesehenen Ansätze zur Ermittlung des Kreditrisikos benötigten Schätzungen vorlegen, sollten sie ihre Verfahren für Kreditrisikomessung und Kreditrisikomanagement verbessern, damit für die Festlegung der aufsichtsrechtlich vorgeschriebenen Eigenmittelanforderungen an Kreditinstitute und Wertpapierfirmen Methoden verfügbar sind, die den differenzierten Verfahren der einzelnen Kreditinstitute und Wertpapierfirmen Rechnung tragen. In diesem Zusammenhang gehört zur Datenverarbeitung im Bereich Kreditvergabe und Kreditmanagement gegenüber Kunden auch die Entwicklung und Validierung von Systemen für das Kreditrisikomanagement und die Kreditrisikomessung. Dies dient nicht nur den legitimen Interessen der Kreditinstitute und Wertpapierfirmen, sondern auch dem Ziel dieser Verordnung, bessere Methoden für Risikomessung und - management anzuwenden und diese Methoden auch im Hinblick auf die regulatorischen Eigenmittel zu nutzen.

- (26) Die Eigenmittelanforderungen sollten in einem angemessenen Verhältnis zu den jeweiligen Risiken stehen und insbesondere der Tatsache Rechnung tragen, dass eine große Anzahl relativ kleiner Kredite risikomindernd wirkt.

- (27) Im Einklang mit dem Beschluss des BCBS, den die GHOS am 10. Januar 2011 befürwortete, sollten alle Instrumente des zusätzlichen Kernkapitals und des Ergänzungskapitals eines Instituts, dessen Fortbestand nicht mehr gegeben ist, vollständig und dauerhaft wertberichtigt oder vollständig in hartes Kernkapital umgerechnet werden.

- (28) Die Bestimmungen dieser Verordnung berücksichtigen den Grundsatz der Verhältnismäßigkeit, da sie insbesondere im Hinblick auf Größe und Umfang der getätigten Geschäfte und des Tätigkeitsbereichs den Unterschieden zwischen Kreditinstituten und Wertpapierfirmen Rechnung tragen. Die Wahrung des Grundsatzes der Verhältnismäßigkeit bedeutet auch, dass für Retailforderungen selbst im Rahmen des auf internen Ratings basierenden Ansatzes ("IRB-Ansatz") möglichst einfache Rating-Verfahren anerkannt werden.

- (29) Der "evolutive" Charakter dieser Verordnung ermöglicht es Kreditinstituten und Wertpapierfirmen, zwischen drei Ansätzen unterschiedlicher Komplexität zu wählen. Um insbesondere kleinen Kreditinstituten und Wertpapierfirmen die Möglichkeit zu bieten, sich für den risikosensitiveren IRB-Ansatz zu entscheiden, sind die einschlägigen Bestimmungen so auszulegen, dass Forderungsklassen alle Forderungen einschließen, die ihnen in dieser Verordnung direkt oder indirekt zugeordnet werden. Die zuständigen Behörden sollten bei der Beaufsichtigung grundsätzlich nicht zwischen den drei Ansätzen unterscheiden, d.h., Kreditinstitute und Wertpapierfirmen, die den Standardansatz anwenden, sollten nicht allein aus diesem Grund einer strengeren Aufsicht unterliegen.

- (30) Kreditrisikominderungstechniken sollten verstärkt anerkannt werden, wobei der rechtliche Rahmen insgesamt gewährleisten muss, dass die Solvenz nicht durch eine unzulässige Anerkennung beeinträchtigt wird. Die in den Mitgliedstaaten banküblichen Sicherheiten zur Minderung von Kreditrisiken sollten, wenn möglich, im Standardansatz, aber auch in den anderen Ansätzen, anerkannt werden.

- (31) Um sicherzustellen, dass sich die Risiken und risikomindernden Effekte aus Verbriefungen und Investitionen von Kreditinstituten und Wertpapierfirmen angemessen in deren Eigenmittelanforderungen niederschlagen, müssen Bestimmungen erlassen werden, die eine risikosensitive und aufsichtsrechtlich solide Behandlung dieser Transaktionen und Investitionen garantieren.

- (32) Kreditinstitute und Wertpapierfirmen tragen ein erhebliches operationelles Risiko, das durch Eigenmittel unterlegt werden muss. Da der Vielfalt der Kreditinstitute und Wertpapierfirmen in der Union unbedingt Rechnung zu tragen ist, sollten bei der Berechnung der Eigenkapitalanforderungen für operationelle Risiken verschiedene Ansätze mit unterschiedlich hohem Grad an Risikosensitivität und Differenziertheit vorgesehen werden. Den Kreditinstituten und Wertpapierfirmen sollten angemessene Anreize zu einer Umstellung auf Ansätze mit höherer Risikosensitivität gegeben werden. Da die Techniken für Messung und Management des operationellen Risikos noch in Entwicklung befindlich sind, sollten diese Vorschriften regelmäßig überprüft und bei Bedarf aktualisiert werden, auch im Hinblick auf die Eigenkapitalanforderungen für unterschiedliche Geschäftsfelder und die Anerkennung von Risikominderungstechniken. Besondere Aufmerksamkeit sollte in diesem Zusammenhang der Berücksichtigung von Versicherungen in den einfachen Ansätzen zur Berechnung der Eigenmittelanforderungen für das operationelle Risiko gelten.

- (33) Die Überwachung und Kontrolle der Forderungen eines Kreditinstituts sollte fester Bestandteil der Beaufsichtigung sein. Eine zu starke Konzentration von Krediten auf einen einzigen Kunden oder eine Gruppe verbundener Kunden kann ein inakzeptables Verlustrisiko zur Folge haben. Eine derartige Situation kann für die Solvenz eines Kreditinstituts als abträglich angesehen werden.

- (34) Bei der Feststellung, ob eine Gruppe verbundener Kunden vorliegt und die Forderungen somit ein einziges Risiko darstellen, sind auch die Risiken zu berücksichtigen, die sich aus einer gemeinsamen Quelle signifikanter Finanzierungen des Kreditinstituts oder der Wertpapierfirma selbst, ihrer Finanzgruppe oder der mit ihnen verbundenen Parteien ergeben.

- (35) Auch wenn die Kalkulation des Forderungswerts auf die für die Bestimmung der Eigenmittelanforderungen vorgesehene Berechnung gestützt werden sollte, ist es doch sinnvoll, für die Überwachung von Großkrediten Vorschriften ohne Risikogewichte oder Risikograde festzulegen. Außerdem wurde bei der Entwicklung der Kreditrisikominderungstechniken für die Solvenzordnung von der Annahme eines gut diversifizierten Kreditrisikos ausgegangen. Bei Großkrediten mit dem Risiko einer Konzentration auf eine einzige Adresse ist das Kreditrisiko nicht gut diversifiziert. Die Auswirkungen solcher Techniken sollten daher aufsichtsrechtlichen Sicherheitsvorkehrungen unterliegen. Bei Großkrediten muss in diesem Zusammenhang eine wirksame Kreditabsicherung vorgesehen werden.

- (36) Da ein Verlust aus einem Kredit an ein Kreditinstitut oder eine Wertpapierfirma ebenso schwer ausfallen kann wie bei jedem anderen Kredit, sollten diese Kredite wie alle anderen behandelt und gemeldet werden. Allerdings wurde eine alternative quantitative Obergrenze eingeführt, um unverhältnismäßige Auswirkungen dieses Konzepts auf kleinere Institute abzuschwächen. Darüber hinaus sind sehr kurzfristige Forderungen im Zusammenhang mit Diensten des Zahlungsverkehrs, einschließlich Zahlungs-, Clearing-, Abwicklungs- und Verwahrungsdiensten für den Kunden, ausgenommen, um ein reibungsloses Funktionieren der Finanzmärkte und der damit zusammenhängenden Infrastruktur zu erleichtern. Zu diesen Diensten zählen beispielsweise Cash-Clearing und -Abwicklung sowie ähnliche Tätigkeiten zur Erleichterung der Abwicklung. Die damit verbundenen Forderungen umfassen Forderungen, die gegebenenfalls nicht vorhersehbar sind und daher nicht der vollen Kontrolle eines Kreditinstituts unterliegen, u.a. Guthaben auf Interbankenkonten, die sich aus Kundenzahlungen, einschließlich kreditierter oder debitierter Gebühren und Zinsen, und anderen Zahlungen für Kundendienstleistungen ergeben, sowie geleistete oder gestellte Sicherheiten.

- (37) Inkongruenzen zwischen den Interessen von Unternehmen, die Kredite in handelbare Wertpapiere und andere Finanzinstrumente "umverpacken" (Originatoren oder Sponsoren), und Unternehmen, die in diese Wertpapiere oder Instrumente investieren (Anleger), müssen beseitigt werden. Ferner sollten die Interessen des Originators oder Sponsors mit den Interessen der Anleger in Einklang gebracht werden. Um dies zu gewährleisten, sollte der Originator oder Sponsor ein signifikantes Interesse an den zugrunde liegenden Aktiva behalten. Daher ist es wichtig, dass ein Teil des Risikos aus den betreffenden Krediten bei den Originatoren oder Sponsoren verbleibt. Generell sollten Verbriefungstransaktionen nicht so strukturiert sein, dass diese Haltepflicht - insbesondere durch Gebühren- und/oder Prämienstrukturen - umgangen wird. Die Haltepflicht sollte in allen Situationen gelten, in denen es um die wirtschaftliche Substanz einer Verbriefung geht, ungeachtet der rechtlichen Strukturen oder Instrumente, die verwendet werden, um diese wirtschaftliche Substanz zu erhalten. Insbesondere wenn durch eine Verbriefung Kreditrisiken übertragen werden, sollten die Anleger ihre Entscheidungen erst nach gebührend sorgfältiger Abwägung treffen, weshalb sie hinreichend über die Verbriefungen informiert sein müssen.

- (38) Die Vorschriften über die Haltepflicht sollten nicht mehrfach zur Anwendung gebracht werden. Bei einer Verbriefungstransaktion genügt es, wenn nur der Originator, nur der Sponsor oder nur der ursprüngliche Kreditgeber unter die Verpflichtung fällt. Desgleichen sollte bei Verbriefungstransaktionen, denen andere Verbriefungen zugrunde liegen, die Haltepflicht nur für die Verbriefung gelten, die Gegenstand der Investition ist. Gekaufte Forderungen sollten nicht unter die Haltepflicht fallen, wenn sie aus einer Unternehmenstätigkeit stammen und zur Finanzierung einer solchen Tätigkeit mit einem Abschlag übertragen oder verkauft werden. Die zuständigen Behörden sollten im Falle nicht unerheblicher Verstöße gegen Grundsätze und Verfahren, die für die Analyse der zugrunde liegenden Risiken relevant sind, das Risikogewicht für die Nichteinhaltung von Sorgfalts- und Risikomanagementpflichten bei Verbriefungen anwenden.

- (39) Um die Risiken, die sich aus verbrieften Krediten für Handelsbuch und Anlagebuch ergeben, ordnungsgemäß bewerten zu können, sollte die gebotene Sorgfalt angewendet werden. Die Sorgfaltspflichten müssen zudem verhältnismäßig sein. Due-Diligence-Verfahren sollten zu mehr Vertrauen zwischen Originatoren, Sponsoren und Anlegern führen. Deshalb wäre es wünschenswert, dass Informationen über Due-Diligence-Verfahren ordnungsgemäß offen gelegt werden.