umwelt-online: Delegierte Verordnung (EU) 2015/35 zur Ergänzung der Richtlinie 2009/138/EG betreffend die Aufnahme und Ausübung der Versicherungs- und der Rückversicherungstätigkeit - (Solvabilität II)(2)

|

zurück | |

Abschnitt 2

Nichtlebensversicherungstechnisches Risikomodul

Artikel 114 Nichtlebensversicherungstechnisches Risikomodul

1. Das nichtlebensversicherungstechnische Risikomodul umfasst sämtliche folgenden Untermodule:

2. Die Kapitalanforderung für das nichtlebensversicherungstechnische Risiko errechnet sich wie folgt:

Dabei gilt:

3. Der in Absatz 2 genannte KorrelationsparameterCorrH(i,j) bezeichnet den in Spaltei und Zeilej der nachstehenden Korrelationsmatrix angegebenen Wert:

|

Nichtlebens- prämien- und -rückstellung |

Nichtlebens- katastrophe |

Nichtlebens- storno |

| Nicht-lebensprämien- und -rückstellung |

1 | 0,25 | 0 |

| Nichtlebens-katastrophe | 0,25 | 1 | 0 |

| Nichtlebensstorno | 0 | 0 | 1 |

Artikel 115 Untermodul Nichtlebensversicherungsprämien- und -rückstellungsrisiko

Die Kapitalanforderung für das Nichtlebensversicherungsprämien- und -rückstellungsrisiko errechnet sich wie folgt:

Dabei gilt:

Artikel 116 Volumenmaß für das Nichtlebensversicherungsprämien- und -rückstellungsrisiko19 20

1. Das Volumenmaß für das Nichtlebensversicherungsprämien- und -rückstellungsrisiko entspricht der Summe der Volumenmaße für das Prämien- und Rückstellungsrisiko der in Anhang II aufgeführten Segmente.

2. Für alle in Anhang II aufgeführten Segmente errechnet sich das Volumenmaß eines bestimmten Segments s wie folgt:

Vs = (V(prem,s) + V(res,s) ) · (0,75 + 0,25 · DIVs)

Dabei gilt:

3. Für alle in Anhang II aufgeführten Segmente errechnet sich das Volumenmaß für das Prämienrisiko eines bestimmten Segments s wie folgt:

Dabei gilt:

4. Bei allen in Anhang II aufgeführten Segmenten dürfen Versicherungs- und Rückversicherungsunternehmen das Volumenmaß für das Prämienrisiko eines bestimmten Segments s alternativ zu der in Absatz 3 dieses Artikels ausgeführten Berechnung nach folgender Formel berechnen:

V(prem,s) = Ps + FP(existing,s) + FP(future,s)

sofern alle folgenden Bedingungen erfüllt sind:

Für die Zwecke dieser Berechnung erfolgt die Bezeichnung der TermePs, FP(existing,s) undFP(future,s) im Einklang mit Absatz 3 Buchstaben a, c und d.

5. Für die Zwecke der in den Absätzen 3 und 4 ausgeführten Berechnungen verstehen sich die Prämien als Nettobeträge nach Abzug der Prämien für Rückversicherungsverträge. Die folgenden Prämien für Rückversicherungsverträge werden nicht abgezogen:

6. Bei allen in Anhang II aufgeführten Segmenten entspricht das Volumenmaß für das Rückstellungsrisiko eines bestimmten Segments dem besten Schätzwert der Rückstellungen für noch nicht regulierte Ansprüche in diesem Segment, nach Abzug der aufgrund von Rückversicherungsverträgen und von Zweckgesellschaften einforderbaren Beträge, sofern diese Rückversicherungsverträge oder Zweckgesellschaften die Artikel 209, 210, 211 und 213 erfüllen. Das Volumenmaß darf kein negativer Betrag sein.

7. Bei allen in Anhang II aufgeführten Segmenten wird die geografische Diversifizierung eines bestimmten Segments entweder standardmäßig gleich 1 gesetzt oder gemäß Anhang III berechnet.

Artikel 117 Standardabweichung für das Nichtlebensversicherungsprämien- und -rückstellungsrisiko

1. Die Standardabweichung für das Nichtlebensversicherungsprämien- und -rückstellungsrisiko errechnet sich wie folgt:

Dabei gilt:

2. Bei allen in Anhang II aufgeführten Segmenten errechnet sich die Standardabweichung für das Nichtlebensversicherungsprämien- und -rückstellungsrisiko eines bestimmten Segments s wie folgt:

Dabei gilt:

3. Bei allen in Anhang II aufgeführten Segmenten entspricht die Standardabweichung für das Nichtlebensversicherungsprämienrisiko eines bestimmten Segments dem Produkt aus der Standardabweichung für das Brutto-Nichtlebensversicherungsprämienrisiko des in Anhang II aufgeführten Segments und dem Korrekturfaktor für nichtproportionale Rückversicherung. Bei den in Anhang II aufgeführten Segmenten 1, 4 und 5 ist der Korrekturfaktor für nichtproportionale Rückversicherung gleich 80 %. Bei alle anderen im Anhang aufgeführten Segmenten ist der Korrekturfaktor für nichtproportionale Rückversicherung gleich 100 %.

Artikel 118 Untermodul Nichtlebensversicherungsstornorisiko

1. Die Kapitalanforderung für das in Artikel 114 Absatz 1 Buchstabe c genannte Untermodul Nichtlebensversicherungsstornorisiko entspricht dem Verlust an Basiseigenmitteln des Versicherungs- und Rückversicherungsunternehmens, der sich aus einer Kombination folgender plötzlicher Ereignisse ergäbe:

2. Die in Absatz 1 genannten Ereignisse gelten einheitlich für alle betroffenen Versicherungs- und Rückversicherungsverträge. Bei Rückversicherungsverträgen wird das in Absatz 1 Buchstabe a genannte Ereignis auf die zugrundeliegenden Versicherungsverträge angewandt.

3. Zur Ermittlung des Verlusts an Basiseigenmitteln des Versicherungs- oder Rückversicherungsunternehmens bei Eintritt des in Absatz 1 Buchstabe a genannten Ereignisses legt das Unternehmen die Art von Beendigung zugrunde, die auf Ebene des einzelnen Vertrags die größte negative Auswirkung auf die Basiseigenmittel des Unternehmens hat.

Artikel 119 Untermodul Nichtlebenskatastrophenrisiko

1. Das Untermodul Nichtlebenskatastrophenrisiko umfasst sämtliche folgenden Untermodule:

2. Die Kapitalanforderung für das nichtlebensversicherungstechnische Katastrophenrisiko errechnet sich wie folgt:

Dabei gilt:

Artikel 120 Untermodul Naturkatastrophenrisiko

1. Das Untermodul Naturkatastrophenrisiko umfasst sämtliche folgenden Untermodule:

2. Die Kapitalanforderung für das Naturkatastrophenrisiko errechnet sich wie folgt:

Dabei gilt:

Artikel 121 Untermodul Sturmrisiko19

1. Die Kapitalanforderung für das Sturmrisiko errechnet sich wie folgt:

Dabei gilt:

2. Für alle in Anhang V aufgeführten Regionen ist die Kapitalanforderung für das Sturmrisiko einer bestimmten Region r die höhere der beiden folgenden Kapitalanforderungen:

3. In allen in Anhang V aufgeführten Regionen entspricht die Kapitalanforderung für das Sturmrisiko in einer bestimmten Region r im Szenario a dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich aus der folgenden Abfolge von Ereignissen ergäbe:

4. Bei allen in Anhang V aufgeführten Regionen entspricht die Kapitalanforderung für das Sturmrisiko in einer bestimmten Region r im Szenario B dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich durch die folgende Abfolge von Ereignissen ergäbe:

5. Bei allen in Anhang V aufgeführten Regionen ist der festgelegte Sturmschaden in einer bestimmten Regionr gleich folgendem Betrag:

Dabei gilt:

6. Für alle in Anhang V aufgeführten Regionen und alle in Anhang IX aufgeführten Risikozonen dieser Regionen errechnet sich die gewichtete Versicherungssumme für das Sturmrisiko in einer bestimmten Sturmzonei einer bestimmten Regionr wie folgt:

WSI(windstorm,r,i) =Q(windstorm,r) ·W(windstorm,r,i) ·SI(windstorm,r,i)

Dabei gilt:

Ist der nach Unterabsatz 1 für eine bestimmte Risikozone bestimmte Betrag höher als der Betrag (in diesem Unterabsatz 'der niedrigere Betrag' genannt), der der Summe der potenziellen Verluste ohne Abzug der aus Rückversicherungsverträgen und von Zweckgesellschaften einforderbaren Beträge entspricht, die das Versicherungs- oder Rückversicherungsunternehmen aufgrund des Sturmrisikos in dieser Risikozone erleiden könnte, so darf das Versicherungs- oder Rückversicherungsunternehmen unter Berücksichtigung der in seinen spezifischen Versicherungsverträgen aufgeführten Geschäftsbedingungen, einschließlich etwaiger vertraglich festgelegter Zahlungsobergrenzen, als alternative Berechnung die gewichtete Versicherungssumme für das Sturmrisiko in dieser Risikozone als niedrigeren Betrag bestimmen.

7. Für alle in Anhang V aufgeführten Regionen und alle in Anhang IX aufgeführten Risikozonen dieser Regionen errechnet sich die Versicherungssumme für das Sturmrisiko in einer bestimmten Sturmzonei einer bestimmten Region r wie folgt:

SI(windstorm,r,i) = SI(property,r,i) + SI(onshore property,r,i)

Dabei gilt:

8. Die Kapitalanforderung für das Sturmrisiko in anderen als den in Anhang XIII aufgeführten Regionen entspricht dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich aus einem plötzlichen Schaden in Bezug auf jeden Versicherungs- und Rückversicherungsvertrag ergäbe, der eine der folgenden Versicherungs- oder Rückversicherungsverpflichtungen abdeckt:

9. Die Höhe des in Absatz 8 genannten plötzlichen Schadens ohne Abzug der aus Rückversicherungsverträgen und von Zweckgesellschaften einforderbaren Beträge errechnet sich wie folgt:

L(windstorm,other) = 1,75 · (0,5 ·DIVwindstorm + 0,5) ·Pwindstorm

Dabei gilt:

Artikel 122 Untermodul Erdbebenrisiko19

1. Die Kapitalanforderung für das Erdbebenrisiko errechnet sich wie folgt:

Dabei gilt:

2. Für alle in Anhang VI aufgeführten Regionen entspricht die Kapitalanforderung für das Erdbebenrisiko einer bestimmten Regionr dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich durch einen plötzlichen Schaden in einer Höhe ergäbe, die sich ohne Abzug der aus Rückversicherungsverträgen und von Zweckgesellschaften einforderbaren Beträge wie folgt errechnet:

Dabei gilt:

3. Für alle in Anhang VI aufgeführten Regionen und alle in Anhang IX aufgeführten Risikozonen dieser Regionen errechnet sich die gewichtete Versicherungssumme für das Erdbebenrisiko in einer bestimmten Erdbebenzonei einer bestimmten Regionr wie folgt:

WSI(earthquake,r,i) =Q(earthquake,r) ·W(earthquake,r,i) ·SI(earthquake,r,i)

Dabei gilt:

Ist der nach Unterabsatz 1 für eine bestimmte Risikozone bestimmte Betrag höher als der Betrag (in diesem Unterabsatz 'der niedrigere Betrag' genannt), der der Summe der potenziellen Verluste ohne Abzug der aus Rückversicherungsverträgen und von Zweckgesellschaften einforderbaren Beträge entspricht, die das Versicherungs- oder Rückversicherungsunternehmen aufgrund des Erdbebenrisikos in dieser Risikozone erleiden könnte, so darf das Versicherungs- oder Rückversicherungsunternehmen unter Berücksichtigung der in seinen spezifischen Versicherungsverträgen aufgeführten Geschäftsbedingungen, einschließlich etwaiger vertraglich festgelegter Zahlungsobergrenzen, als alternative Berechnung die gewichtete Versicherungssumme für das Erdbebenrisiko in dieser Risikozone als niedrigeren Betrag bestimmen.

4. Für alle in Anhang VI aufgeführten Regionen und alle in Anhang IX aufgeführten Risikozonen dieser Regionen errechnet sich die Versicherungssumme für das Erdbebenrisiko in einer bestimmten Erdbebenzonei einer bestimmten Regionr wie folgt:

SI(earthquake,r,i) =SI(property,r,i) +SI(onshoreproperty,r,i)

Dabei gilt:

5. Die Kapitalanforderung für das Erdbebenrisiko in anderen als den in Anhang XIII aufgeführten Regionen entspricht dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich aus einem plötzlichen Schaden in Bezug auf jeden Versicherungs- und Rückversicherungsvertrag ergäbe, der eine oder beide der folgenden Versicherungs- oder Rückversicherungsverpflichtungen abdeckt:

6. Die Höhe des in Absatz 5 genannten plötzlichen Schadens ohne Abzug der aus Rückversicherungsverträgen und von Zweckgesellschaften einforderbaren Beträge errechnet sich wie folgt:

L(earthquake,other) = 1,2 · (0,5 ·DIVearthquake + 0,5) ·Pearthquake

Dabei gilt:

Artikel 123 Untermodul Überschwemmungsrisiko19

1. Die Kapitalanforderung für das Überschwemmungsrisiko errechnet sich wie folgt:

Dabei gilt:

2. Für alle in Anhang VII aufgeführten Regionen ist die Kapitalanforderung für das Überschwemmungsrisiko einer bestimmten Regionr die höhere der beiden folgenden Kapitalanforderungen:

3. Für alle in Anhang VII aufgeführten Regionen entspricht die Kapitalanforderung für das Überschwemmungsrisiko in einer bestimmten Region r im Szenario a dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich durch die folgende Abfolge von Ereignissen ergäbe:

4. Für alle in Anhang VII aufgeführten Regionen entspricht die Kapitalanforderung für das Überschwemmungsrisiko in einer bestimmten Regionr im Szenario B dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich durch die folgende Abfolge von Ereignissen ergäbe:

5. Für alle in Anhang VII aufgeführten Regionen errechnet sich der festgelegte Überschwemmungsschaden in einer bestimmten Regionr wie folgt:

Dabei gilt:

6. Für alle in Anhang VII aufgeführten Regionen und alle in Anhang IX aufgeführten Risikozonen dieser Regionen errechnet sich die gewichtete Versicherungssumme für das Überschwemmungsrisiko in einer bestimmten Überschwemmungszone i einer bestimmten Regionr wie folgt:

WSI(flood,r,i) =Q(flood,r) ·W(flood,r,i) ·SI(flood,r,i)

Dabei gilt:

Ist der nach Unterabsatz 1 für eine bestimmte Risikozone bestimmte Betrag höher als der Betrag (in diesem Unterabsatz,der niedrigere Betrag" genannt), der der Summe der potenziellen Verluste ohne Abzug der aus Rückversicherungsverträgen und von Zweckgesellschaften einforderbaren Beträge entspricht, die das Versicherungs- oder Rückversicherungsunternehmen aufgrund des Überschwemmungsrisikos in dieser Risikozone erleiden könnte, so kann das Versicherungs- oder Rückversicherungsunternehmen unter Berücksichtigung der in seinen spezifischen Versicherungsverträgen aufgeführten Geschäftsbedingungen, einschließlich etwaiger vertraglich festgelegter Zahlungsobergrenzen, als alternative Berechnung die gewichtete Versicherungssumme für das Überschwemmungsrisiko in dieser Risikozone als niedrigeren Betrag bestimmen.

7. Für alle in Anhang VII aufgeführten Regionen und alle in Anhang IX aufgeführten Risikozonen dieser Regionen errechnet sich die Versicherungssumme für das Überschwemmungsrisiko in einer bestimmten Risikozonei einer bestimmten Regionr wie folgt:"

SI(flood,r,i) =SI(property,r,i) +SI(onshoreproperty,r,i) + 1,5 ·SI(motor,r,i)

Dabei gilt:

8. Die Kapitalanforderung für das Überschwemmungsrisiko in anderen als den in Anhang XIII aufgeführten Regionen entspricht dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich aus einem plötzlichen Schaden in Bezug auf jeden Versicherungs- und Rückversicherungsvertrag ergäbe, der eine der folgenden Versicherungs- oder Rückversicherungsverpflichtungen abdeckt:

9. Die Höhe des in Absatz 8 genannten plötzlichen Schadens ohne Abzug der aus Rückversicherungsverträgen und von Zweckgesellschaften einforderbaren Beträge errechnet sich wie folgt:

L(flood,other) = 1,1 · (0,5 ·DIVflood + 0,5) ·Pflood

Dabei gilt:

Artikel 124 Untermodul Hagelrisiko16 19

1. Die Kapitalanforderung für das Hagelrisiko errechnet sich wie folgt:

Dabei gilt:

2. Für alle in Anhang VIII aufgeführten Regionen ist die Kapitalanforderung für das Hagelrisiko in einer bestimmten Regionr die höhere der beiden folgenden Kapitalanforderungen:

3. Bei allen in Anhang VIII aufgeführten Regionen entspricht die Kapitalanforderung für das Hagelrisiko in einer bestimmten Regionr im Szenario a dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich durch die folgende Abfolge von Ereignissen ergäbe:

4. Für alle in Anhang VIII aufgeführten Regionen entspricht die Kapitalanforderung für das Hagelrisiko in einer bestimmten Regionr im Szenario B dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich durch die folgende Abfolge von Ereignissen ergäbe:

5. Für alle in Anhang VII aufgeführten Regionen errechnet sich der festgelegte Hagelschaden in einer bestimmten Regionr wie folgt:

Dabei gilt:

6. Für alle in Anhang VIII aufgeführten Regionen und alle in Anhang IX aufgeführten Risikozonen dieser Regionen errechnet sich die gewichtete Versicherungssumme für das Hagelrisiko in einer bestimmten Hagelzonei einer bestimmten Regionr wie folgt:

WSI(hail,r,i) =Q(hail,r) ·W(hail,r,i) ·SI(hail,r,i)

Dabei gilt:

Ist der nach Unterabsatz 1 für eine bestimmte Risikozone bestimmte Betrag höher als der Betrag (in diesem Unterabsatz,der niedrigere Betrag" genannt), der der Summe der potenziellen Verluste ohne Abzug der aus Rückversicherungsverträgen und von Zweckgesellschaften einforderbaren Beträge entspricht, die das Versicherungs- oder Rückversicherungsunternehmen aufgrund des Hagelrisikos in dieser Risikozone erleiden könnte, so kann das Versicherungs- oder Rückversicherungsunternehmen unter Berücksichtigung der in seinen spezifischen Versicherungsverträgen aufgeführten Geschäftsbedingungen, einschließlich etwaiger vertraglich festgelegter Zahlungsobergrenzen, als alternative Berechnung die gewichtete Versicherungssumme für das Hagelrisiko in dieser Risikozone als niedrigeren Betrag bestimmen.

7. Für alle in Anhang VIII aufgeführten Regionen und alle Hagelzonen errechnet sich die Versicherungssumme für das Hagelrisiko in einer bestimmten Hagelzonei einer bestimmten Regionr wie folgt:

SI(hail,r,i) =SI(property,r,i) +SI(onshoreproperty,r,i) + 5 ·SI(motor,r,t)

Dabei gilt:

8. Die Kapitalanforderung für das Hagelrisiko in anderen als den in Anhang XIII aufgeführten Regionen entspricht dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich aus einem plötzlichen Schaden in Bezug auf jeden Versicherungs- und Rückversicherungsvertrag ergäbe, der eine oder mehrere der folgenden Versicherungs- oder Rückversicherungsverpflichtungen abdeckt:

9. Die Höhe des in Absatz 8 genannten plötzlichen Schadens ohne Abzug der aus Rückversicherungsverträgen und von Zweckgesellschaften einforderbaren Beträge errechnet sich wie folgt:

L(hail,other) = 0,3 · (0,5 ·DIVhail + 0,5) ·Phail

Dabei gilt:

Artikel 125 Untermodul Bodensenkungs- und Erdrutschrisiko19

1. Die Kapitalanforderung für das Bodensenkungs- und Erdrutschrisiko entspricht dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich durch einen plötzlichen Schaden in einer Höhe ergäbe, die sich ohne Abzug der aus Rückversicherungsverträgen und von Zweckgesellschaften einforderbaren Beträge wie folgt errechnet:

Dabei gilt:

2. Für alle Bodensenkungszonen errechnet sich die gewichtete Versicherungssumme für das Bodensenkungs- und Erdrutschrisiko einer bestimmten Risikozonei Frankreichs wie folgt:

WSI(subsidence,i) = 0,0005 ·W(subsidence,i) ·SI(subsidence,i)

Dabei gilt:

Ist der nach Unterabsatz 1 für eine bestimmte Risikozone bestimmte Betrag höher als der Betrag (in diesem Unterabsatz 'der niedrigere Betrag' genannt), der der Summe der potenziellen Verluste ohne Abzug der aus Rückversicherungsverträgen und von Zweckgesellschaften einforderbaren Beträge entspricht, die das Versicherungs- oder Rückversicherungsunternehmen aufgrund des Bodensenkungs- und Erdrutschrisikos in dieser Risikozone erleiden könnte, so kann das Versicherungs- oder Rückversicherungsunternehmen unter Berücksichtigung der in seinen spezifischen Versicherungsverträgen aufgeführten Geschäftsbedingungen, einschließlich etwaiger vertraglich festgelegter Zahlungsobergrenzen, als alternative Berechnung die gewichtete Versicherungssumme für das Bodensenkungs- und Erdrutschrisiko in dieser Risikozone als niedrigeren Betrag bestimmen.

Artikel 126 Interpretation von Katastrophenszenarien

1. Für die Zwecke des Artikels 121 Absätze 3 und 4, Artikel 123 Absätze 3 und 4 sowie Artikel 124 Absätze 3 und 4 legen die Versicherungs- und Rückversicherungsunternehmen bei der Berechnung der Kapitalanforderung die folgenden Annahmen zugrunde:

2. Ungeachtet des Artikels 83 Absatz 1 Buchstabe d haben die Versicherungs- und Rückversicherungsunternehmen sofern die laufenden Rückversicherungsverträge Wiederauffüllungen vorsehen - künftigen Maßnahmen des Managements in Bezug auf Wiederauffüllungen zwischen dem ersten und dem zweiten Ereignis zu berücksichtigen. Die Annahmen über die künftigen Maßnahmen des Managements müssen realistisch, objektiv und nachprüfbar sein.

Artikel 127 Untermodul Katastrophenrisiko von nichtproportionaler Sachrückversicherung

1. Die Kapitalanforderung für das Katastrophenrisiko von nichtproportionaler Sachrückversicherung entspricht dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich durch einen plötzlichen Schaden in Bezug auf jeden Rückversicherungsvertrag ergäbe, der Rückversicherungsverpflichtungen in dem in Anhang I aufgeführten Geschäftsbereich 28 abdeckt, ausgenommen nichtproportionale Rückversicherungsverpflichtungen in Bezug auf Versicherungsverpflichtungen in den in Anhang I genannten Geschäftsbereichen 9 und 21.

2. Die Höhe des in Absatz 1 genannten plötzlichen Schadens ohne Abzug der aus Rückversicherungsverträgen und von Zweckgesellschaften einforderbaren Beträge errechnet sich wie folgt:

Lnpproperty = 2,5 · (0,5 ·DIVnpproperty + 0,5) ·Pnpproperty

Dabei gilt:

Artikel 128 Untermodul Risiko vom Menschen verursachter Katastrophen

1. Das Untermodul Risiko vom Menschen verursachter Katastrophen umfasst sämtliche folgenden Untermodule:

2. Die Kapitalanforderung für das Untermodul Risiko vom Menschen verursachter Katastrophen errechnet sich wie folgt:

Dabei gilt:

Artikel 129 Untermodul Kraftfahrzeug-Haftpflichtrisiko

1. Die Kapitalanforderung für das Kraftfahrzeug-Haftpflichtrisiko entspricht dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich durch einen plötzlichen Schaden in einer Höhe ergäbe, die ohne Abzug der aus Rückversicherungsverträgen und von Zweckgesellschaften einforderbaren Beträge folgendem Betrag in Euro entspricht:

Dabei gilt:

Die Anzahl der durch die proportionalen Rückversicherungsverpflichtungen des Versicherungs- oder Rückversicherungsunternehmens abgedeckten Kraftfahrzeuge wird mit dem relativen Anteil der Verpflichtungen des Unternehmens in Bezug auf die Versicherungssumme der Kraftfahrzeuge gewichtet.

2. Die in Absatz 1 genannte angenommene Deckungssumme entspricht der Gesamtdeckungssumme des Kfz- Haftpflichtversicherungsvertrags für Kraftfahrzeuge bzw., wenn in den Vertragsbedingungen keine solche Gesamtdeckungssumme festgelegt ist, dem Gesamtbetrag der Deckungssummen für Sach- und Personenschäden. Ist die Deckungssumme als Höchstbetrag je Opfer festgelegt, beruht die angenommene Deckungssumme auf zehn Opfern.

Artikel 130 Untermodul Seefahrtrisiko16 19

(1) Die Kapitalanforderung für das Seefahrtrisiko errechnet sich wie folgt:

![]()

Dabei gilt:

(2) Die Kapitalanforderung für das Risiko einer Schiffskollision entspricht dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, die sich aus einem plötzlichen Schaden in einer Höhe ergäbe, die sich wie folgt errechnet:

Lvessel = maxv (SI(hull,v) +SI(liab,v) +SI(pollution,v))

Dabei gilt:

Bei der Bestimmung vonSI(hull,v),SI(liab,v) andSI(pollution,v) berücksichtigen die Versicherungs- und Rückversicherungsunternehmen lediglich Rückversicherungsverträge und Zweckgesellschaften, die bei Versicherungsforderungen im Zusammenhang mit Schiffv Zahlungen leisten würden. Unberücksichtigt bleiben Rückversicherungsverträge und Zweckgesellschaften, bei denen die Leistung der Zahlung von Versicherungsforderungen abhängt, die nicht mit Schiff v zusammenhängen.

Würde der Abzug der einforderbaren Beträge dazu führen, dass die Kapitalanforderung für das Risiko einer Schiffskollision das für das Versicherungs- oder Rückversicherungsunternehmen bestehende Risiko einer Schiffskollision nur unzureichend erfasst, berechnet das Versicherungs- oder RückversicherungsunternehmenSI(hull,v),SI(liab,v) bzw.SI(pollution,v) ohne Abzug der einforderbaren Beträge.

3. Die Kapitalanforderung für das Risiko einer Plattformexplosion entspricht dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich durch einen plötzlichen Schaden in einer Höhe ergäbe, die sich wie folgt errechnet:

Lplatform = maxp(SIp)

Dabei gilt:

Bei der Bestimmung vonSIp berücksichtigen die Versicherungs- und Rückversicherungsunternehmen lediglich Rückversicherungsverträge und Zweckgesellschaften, die bei Versicherungsforderungen im Zusammenhang mit der Plattformp Zahlungen leisten würden. Unberücksichtigt bleiben Rückversicherungsverträge und Zweckgesellschaften, bei denen die Leistung der Zahlung von Versicherungsforderungen abhängt, die nicht mit Plattformp zusammenhängen.

Würde der Abzug der einforderbaren Beträge dazu führen, dass die Kapitalanforderung für das Risiko einer Plattformexplosion das für das Versicherungs- oder Rückversicherungsunternehmen bestehende Risiko einer Plattformexplosion nur unzureichend erfasst, berechnet das Versicherungs- oder RückversicherungsunternehmenSIp ohne Abzug der einforderbaren Beträge.

Artikel 131 Untermodul Luftfahrtrisiko16 19

Die Kapitalanforderung für das Luftfahrtrisiko entspricht dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich durch einen plötzlichen Schaden in einer Höhe ergäbe, die sich wie folgt errechnet:

Dabei gilt:

Für die Zwecke dieses Artikels berücksichtigen die Versicherungs- und Rückversicherungsunternehmen lediglich Rückversicherungsverträge und Zweckgesellschaften, die bei mit Luftfahrzeuga zusammenhängenden Versicherungsforderungen Zahlungen leisten würden. Unberücksichtigt bleiben Rückversicherungsverträge und Zweckgesellschaften, bei denen die Leistung der Zahlung von Versicherungsforderungen abhängt, die nicht mit Luftfahrzeuga zusammenhängen.

Würde der Abzug der einforderbaren Beträge dazu führen, dass die Kapitalanforderung für das Luftfahrtrisiko das für das Versicherungs- oder Rückversicherungsunternehmen bestehende Luftfahrtrisiko nur unzureichend erfasst, berechnet das Versicherungs- oder RückversicherungsunternehmenSIa ohne Abzug der einforderbaren Beträge.

Artikel 132 Untermodul Feuerrisiko19

1. Die Kapitalanforderung für das Feuerrisiko entspricht dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich durch einen plötzlichen Schaden in einer Höhe ergäbe, die der vom Versicherungs- oder Rückversicherungsunternehmen für die größte Feuerrisikokonzentration versicherten Summe entspricht.

2. Die größte Feuerrisikokonzentration eines Versicherungs- oder Rückversicherungsunternehmens ist die Gebäudegruppe mit der höchsten Versicherungssumme nach Abzug der Beträge, die das Versicherungs- oder Rückversicherungsunternehmen aus Rückversicherungsverträgen und von Zweckgesellschaften einfordern kann, die alle folgenden Bedingungen erfüllt:

Bei der Bestimmung der Versicherungssumme für eine Gebäudegruppe berücksichtigen die Versicherungs- und Rückversicherungsunternehmen lediglich Rückversicherungsverträge und Zweckgesellschaften, die bei mit dieser Gebäudegruppe zusammenhängenden Versicherungsforderungen Zahlungen leisten würden. Unberücksichtigt bleiben Rückversicherungsverträge und Zweckgesellschaften, bei denen die Leistung der Zahlung von Versicherungsforderungen abhängt, die nicht mit dieser Gebäudegruppe zusammenhängen.

Würde der Abzug der einforderbaren Beträge dazu führen, dass die Kapitalanforderung für das Feuerrisiko das für das Versicherungs- oder Rückversicherungsunternehmen bestehende Feuerrisiko nur unzureichend erfasst, berechnet das Versicherungs- oder Rückversicherungsunternehmen die Versicherungssumme für eine Gebäudegruppe ohne Abzug der einforderbaren Beträge.

3. Für die Zwecke des Absatzes 2 kann die Gebäudegruppe durch einen oder mehrere Versicherungs- oder Rückversicherungsverträge abgedeckt sein.

Artikel 133 Untermodul Haftpflichtrisiko

1. Die Kapitalanforderung für das Haftpflichtrisiko errechnet sich wie folgt:

Dabei gilt:

2. Bei allen in Anhang XI aufgeführten Haftpflichtrisikogruppen entspricht die Kapitalanforderung für das Haftpflichtrisiko einer bestimmten Haftpflichtrisikogruppei dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich durch einen plötzlichen Schaden in einer Höhe entstünde, die sich ohne Abzug der aus Rückversicherungsverträgen und von Zweckgesellschaften einforderbaren Beträge wie folgt errechnet:

Dabei gilt:

3. Bei der Berechnung des in Absatz 2 genannten Verlusts an Basiseigenmitteln werden die folgenden Annahmen zugrunde gelegt:

Dabei gilt:

Artikel 134 Untermodul Kredit- und Kautionsrisiko16 16a

1. Die Kapitalanforderung für das Kredit- und Kautionsrisiko errechnet sich wie folgt:

Dabei gilt:

2. Die Kapitalanforderung für das Risiko eines Großkreditausfalls entspricht dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich bei einem plötzlichen Ausfall der beiden größten Risikoexponierungen in Bezug auf die Verpflichtungen des Versicherungs- oder Rückversicherungsunternehmens in den Geschäftsbereichen 9 und 21 ergäbe. Die Berechnung der Kapitalanforderung erfolgt unter der Annahme, dass der Verlust bei Ausfall ohne Abzug der aus Rückversicherungsverträgen und von Zweckgesellschaften einforderbaren Beträge bei jeder Risikoexponierung 10 % der Versicherungssumme für diese Risikoexponierung entspricht.

3. Die in Absatz 2 genannten beiden größten Kreditversicherungsrisikoexponierungen werden durch Vergleich des Nettoverlusts bei Ausfall der Kreditversicherungsrisikoexponierungen ermittelt, d. h. des Verlusts bei Ausfall nach Abzug der aus Rückversicherungsverträgen und von Zweckgesellschaften einforderbaren Beträge.

4. Die Kapitalanforderung für das Rezessionsrisiko entspricht dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich durch einen plötzlichen Schaden in einer Höhe ergäbe, der ohne Abzug der aus Rückversicherungsverträgen oder von Zweckgesellschaften einforderbaren Beträge 100 % der Prämien entspricht, die das Versicherungs- oder Rückversicherungsunternehmen in den folgenden zwölf Monaten in den Geschäftsbereichen 9 und 21 verdient.

Artikel 135 Untermodul sonstiges Nichtlebenskatastrophenrisiko

Die Kapitalanforderung für das sonstige Nichtlebenskatastrophenrisiko entspricht dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich durch einen plötzlichen Schaden in einer Höhe ergäbe, die ohne Abzug der aus Rückversicherungsverträgen und von Zweckgesellschaften einforderbaren Beträge folgendem Betrag entspricht:

Dabei gilt:

Abschnitt 3

Lebensversicherungstechnisches Risikomodul

Artikel 136 Korrelationskoeffizienten16 16a

1. Das lebensversicherungstechnische Risikomodul umfasst sämtliche folgenden Untermodule:

2. Die Kapitalanforderung für das lebensversicherungstechnische Risiko errechnet sich wie folgt:

Dabei gilt:

3. Der KorrelationskoeffizientCorri,j, auf den in Anhang IV Nummer 3 der Richtlinie 2009/138/EG Bezug genommen wird, entspricht dem in Spaltei und Zeilej der nachstehenden Korrelationsmatrix angegebenen Wert:

|

Sterblichkeit | Langlebigkeit | Invalidität | Lebensversicherungs- kosten |

Revision | Storno | Lebens- versicherungs- katastrophen |

| 1 | - 0,25 | 0,25 | 0,25 | 0 | 0 | 0,25 | |

| Langlebigkeit | - 0,25 | 1 | 0 | 0,25 | 0,25 | 0,25 | 0 |

| Invalidität | 0,25 | 0 | 1 | 0,5 | 0 | 0 | 0,25 |

| Lebensversicherungs- kosten |

0,25 | 0,25 | 0,5 | 1 | 0,5 | 0,5 | 0,25 |

| Revision | 0 | 0,25 | 0 | 0,5 | 1 | 0 | 0 |

| Storno | 0 | 0,25 | 0 | 0,5 | 0 | 1 | 0,25 |

| Lebensversicherungs- katastrophen |

0,25 | 0 | 0,25 | 0,25 | 0 | 0,25 | 1 |

Artikel 137 Untermodul Sterblichkeitsrisiko

1. Die Kapitalanforderung für das Sterblichkeitsrisiko nach Artikel 105 Absatz 3 Buchstabe a der Richtlinie 2009/138/EG entspricht dem Verlust an Basiseigenmitteln der Versicherungs- oder Rückversicherungsunternehmen, der sich aus einem unmittelbaren dauerhaften Anstieg der für die Berechnung der versicherungstechnischen Rückstellungen verwendeten Sterblichkeitsraten um 15 % ergäbe.

2. Der Anstieg der Sterblichkeitsraten gemäß Absatz 1 gilt nur für diejenigen Versicherungsverträge, bei denen ein Anstieg der Sterblichkeitsraten zu einem Anstieg der versicherungstechnischen Rückstellungen ohne die Risikomarge führt. Bei der Identifizierung von Versicherungsverträgen, bei denen ein Anstieg der Sterblichkeitsraten zu einem Anstieg der versicherungstechnischen Rückstellungen ohne die Risikomarge führt, können folgende Annahmen herangezogen werden:

3. Im Hinblick auf Rückversicherungsverpflichtungen gilt die Identifizierung der Verträge, bei denen ein Anstieg der Sterblichkeitsraten zu einem Anstieg der versicherungstechnischen Rückstellungen führt, nur für die zugrundeliegenden Versicherungsverträge und ist gemäß Absatz 2 durchzuführen.

Artikel 138 Untermodul Langlebigkeitsrisiko

1. Die Kapitalanforderung für das Langlebigkeitsrisiko nach Artikel 105 Absatz 3 Buchstabe b der Richtlinie 2009/138/EG entspricht dem Verlust an Basiseigenmitteln der Versicherungs- oder Rückversicherungsunternehmen, der sich aus einem unmittelbaren dauerhaften Rückgang der für die Berechnung der versicherungstechnischen Rückstellungen verwendeten Sterblichkeitsraten um 20 % ergäbe.

2. Der Rückgang der Sterblichkeitsraten gemäß Absatz 1 gilt nur für diejenigen Versicherungsverträge, bei denen ein Rückgang der Sterblichkeitsraten zu einem Anstieg der versicherungstechnischen Rückstellungen ohne die Risikomarge führt. Bei der Identifizierung von Versicherungsverträgen, bei denen ein Rückgang der Sterblichkeitsraten zu einem Anstieg der versicherungstechnischen Rückstellungen ohne die Risikomarge führt, können folgende Annahmen herangezogen werden:

3. Im Hinblick auf Rückversicherungsverpflichtungen gilt die Identifizierung der Verträge, bei denen ein Rückgang der Sterblichkeitsraten zu einem Anstieg der versicherungstechnischen Rückstellungen führt, nur für die zugrundeliegenden Versicherungsverträge und ist gemäß Absatz 2 durchzuführen.

Artikel 139 Untermodul Invaliditäts-/Morbiditätsrisiko

Die Kapitalanforderung für das Invaliditäts-/Morbiditätsrisiko nach Artikel 105 Absatz 3 Buchstabe c der Richtlinie 2009/138/EG entspricht dem Verlust an Basiseigenmitteln der Versicherungs- oder Rückversicherungsunternehmen, der sich aus einer Kombination der folgenden unmittelbaren dauerhaften Veränderungen ergäbe:

Artikel 140 Untermodul Lebensversicherungskostenrisiko

Die Kapitalanforderung für das Lebensversicherungskostenrisiko nach Artikel 105 Absatz 3 Buchstabe d der Richtlinie 2009/138/EG entspricht dem Verlust an Basiseigenmitteln der Versicherungs- oder Rückversicherungsunternehmen, der sich aus einer Kombination der folgenden unmittelbaren dauerhaften Veränderungen ergäbe:

Im Hinblick auf Rückversicherungsverpflichtungen wenden Versicherungs- und Rückversicherungsunternehmen diese Veränderungen auf ihre eigenen Kosten und, falls relevant, auch auf die Kosten der Zedenten an.

Artikel 141 Untermodul Revisionsrisiko

Die Kapitalanforderung für das Revisionsrisiko nach Artikel 105 Absatz 3 Buchstabe e der Richtlinie 2009/138/EG entspricht dem Verlust an Basiseigenmitteln der Versicherungs- oder Rückversicherungsunternehmen, der sich aus einem unmittelbaren dauerhaften Anstieg des Betrags der Rentenleistungen im Zusammenhang mit lediglich denjenigen Rentenversicherungs- und -rückversicherungsverpflichtungen um 3 % ergäbe, bei denen die gemäß den zugrundeliegenden Versicherungsverträgen zu zahlenden Leistungen aufgrund von Änderungen im Rechtsumfeld oder in der gesundheitlichen Verfassung des Versicherten ansteigen könnten.

Artikel 142 Untermodul Stornorisiko

1. Die Kapitalanforderung für das Stornorisiko nach Artikel 105 Absatz 3 Buchstabe f der Richtlinie 2009/138/EG entspricht der höchsten der folgenden Kapitalanforderungen:

2. Die Kapitalanforderung für das Risiko eines dauerhaften Anstiegs der Stornoquoten entspricht dem Verlust an Basiseigenmitteln der Versicherungs- oder Rückversicherungsunternehmen, der sich aus einem unmittelbaren dauerhaften Anstieg der Optionsausübungsquoten der in den Absätzen 4 und 5 genannten relevanten Optionen um 50 % ergäbe. Die erhöhten Optionsausübungsquoten dürfen jedoch nicht mehr als 100 % betragen, und der Anstieg der Optionsausübungsquoten gilt nur für jene relevanten Optionen, bei denen die Ausübung der Option zu einem Anstieg der versicherungstechnischen Rückstellungen ohne die Risikomarge führen würde.

3. Die Kapitalanforderung für das Risiko eines dauerhaften Rückgangs der Stornoquoten entspricht dem Verlust an Basiseigenmitteln der Versicherungs- oder Rückversicherungsunternehmen, der sich aus einem unmittelbaren dauerhaften Rückgang der Optionsausübungsquoten der in den Absätzen 4 und 5 genannten relevanten Optionen um 50 % ergäbe. Der Rückgang der Optionsausübungsquoten darf jedoch nicht mehr als 20 Prozentpunkte betragen und gilt nur für jene relevanten Optionen, bei denen die Ausübung der Option zu einem Rückgang der versicherungstechnischen Rückstellungen ohne die Risikomarge führen würde.

4. Bei den für die Zwecke der Absätze 2 und 3 relevanten Optionen handelt es sich um

Für die Zwecke des Buchstabens b findet die in den Absätzen 2 und 3 genannte Veränderung der Optionsausübungsquote auf diejenige Quote Anwendung, die widerspiegelt, dass die relevante Option nicht ausgeübt wird.

5. In Bezug auf Rückversicherungsverträge umfassen die relevanten Optionen für die Zwecke der Absätze 2 und 3:

6. Die Kapitalanforderung für das Risiko eines Massenstornos entspricht dem Verlust an Basiseigenmitteln der Versicherungs- oder Rückversicherungsunternehmen, der sich aus einer Kombination der folgenden unmittelbaren Ereignisse ergäbe:

Die Ereignisse nach Unterabsatz 1 gelten einheitlich für alle betroffenen Versicherungs- und Rückversicherungsverträge. In Bezug auf Rückversicherungsverträge wird das Ereignis nach Buchstabe a auf die zugrundeliegenden Versicherungsverträge angewendet.

Für die Zwecke der Ermittlung des Verlusts an Basiseigenmitteln des Versicherungs- oder Rückversicherungsunternehmens bei den Ereignissen gemäß den Buchstaben a und b stützt das Unternehmen die Berechnung auf die Art von Beendigung, die auf Ebene des einzelnen Vertrags die größte negative Auswirkung auf die Basiseigenmittel des Unternehmens hat.

7. Basieren die höchste der Kapitalanforderungen nach Absatz 1 Buchstaben a, b und c dieses Artikels und die höchste der entsprechenden Kapitalanforderungen, die im Einklang mit Artikel 206 Absatz 2 berechnet wird, nicht auf demselben Szenario, ist die Kapitalanforderung für das Stornorisiko nach Artikel 105 Absatz 3 Buchstabe f der Richtlinie 2009/138/EG die Kapitalanforderung nach Absatz 1 Buchstaben a, b oder c dieses Artikels, bei der das zugrundeliegende Szenario die höchste entsprechende im Einklang mit Artikel 206 Absatz 2 dieser Verordnung berechnete Kapitalanforderung ergibt.

Artikel 143 Untermodul Lebensversicherungskatastrophenrisiko

1. Die Kapitalanforderung für das Lebensversicherungskatastrophenrisiko nach Artikel 105 Absatz 3 Buchstabe g der Richtlinie 2009/138/EG entspricht dem Verlust an Basiseigenmitteln der Versicherungs- oder Rückversicherungsunternehmen, der sich aus einem unmittelbaren Anstieg der bei der Berechnung der versicherungstechnischen Rückstellungen zugrunde gelegten Sterblichkeitsraten (ausgedrückt als Prozentsätze) um 0,15 Prozentpunkte, die verwendet werden, um die Sterblichkeitshäufigkeit in den folgenden zwölf Monaten widerzuspiegeln, ergäbe.

2. Der Anstieg der Sterblichkeitsraten gemäß Absatz 1 gilt nur für diejenigen Versicherungsverträge, bei denen ein Anstieg der Sterblichkeitsraten, die verwendet werden, um die Sterblichkeitshäufigkeit der kommenden zwölf Monate widerzuspiegeln, zu einem Anstieg der versicherungstechnischen Rückstellungen führt. Bei der Identifizierung von Versicherungsverträgen, bei denen ein Anstieg der Sterblichkeitsraten zu einem Anstieg der versicherungstechnischen Rückstellungen ohne die Risikomarge führt, können folgende Annahmen herangezogen werden:

3. Im Hinblick auf Rückversicherungsverpflichtungen gilt die Identifizierung der Verträge, bei denen ein Anstieg der Sterblichkeitsraten zu einem Anstieg der versicherungstechnischen Rückstellungen führt, nur für die zugrundeliegenden Versicherungsverträge und ist gemäß Absatz 2 durchzuführen.

Abschnitt 4

Krankenversicherungstechnisches Risikomodul

Artikel 144 Krankenversicherungstechnisches Risikomodul

1. Das krankenversicherungstechnische Risikomodul umfasst sämtliche folgenden Untermodule:

2. Die Kapitalanforderung für das krankenversicherungstechnische Risiko errechnet sich wie folgt:

Dabei gilt:

3. Der KorrelationskoeffizientCorrH(i,j) nach Absatz 2 entspricht dem in Spaltei und Zeilej der nachstehenden Korrelationsmatrix angegebenen Wert:

| Versicherungs-technisches Risiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung | Versicherungs-technisches Risiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Lebensversicherung | Krankenversicherungs- katastrophenrisiko |

|

| Versicherungstechnisches Risiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung | 1 | 0,5 | 0,25 |

| Versicherungstechnisches Risiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Lebensversicherung | 0,5 | 1 | 0,25 |

| Krankenversicherungskatastrophenrisiko | 0,25 | 0,25 | 1 |

4. Versicherungs- und Rückversicherungsunternehmen wenden die Untermodule wie folgt an:

Artikel 145 Untermodul versicherungstechnisches Risiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung

1. Das Untermodul versicherungstechnisches Risiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, umfasst folgende Untermodule:

2. Die Kapitalanforderung für das versicherungstechnische Risiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, errechnet sich wie folgt:

Dabei gilt:

Artikel 146 Untermodul Prämien- und Rückstellungsrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung

Die Kapitalanforderung für das Prämien- und Rückstellungsrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, errechnet sich wie folgt:

Dabei gilt:

Artikel 147 Volumenmaß für das Prämien- und Rückstellungsrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung19 20

1. Das Volumenmaß für das Prämien- und Rückstellungsrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, entspricht der Summe der Volumenmaße für das Prämien- und Rückstellungsrisiko der in Anhang XIV genannten Segmente.

2. Für alle in Anhang XIV genannten Segmente errechnet sich das Volumenmaß eines bestimmten Segments s wie folgt:

Vs = (V(prem,s) +V(res,s)) · (0,75 + 0,25 ·DIVs)

Dabei gilt:

(a)V(prem,s) bezeichnet das Volumenmaß für das Prämienrisiko des Segments s;

(b)V(res,s) bezeichnet das Volumenmaß für das Rückstellungsrisiko des Segments s;

(c)DIVs bezeichnet den Faktor für die geografische Diversifizierung des Segments s;

3. Für alle in Anhang XIV genannten Segmente errechnet sich das Volumenmaß für das Prämienrisiko eines bestimmten Segments s wie folgt:

V(prem,s) = max(Ps; P(last,s)) +FP(existing,s) +FP(future,s)

Dabei gilt:

4. Für alle in Anhang XIV genannten Segmente dürfen Versicherungs- und Rückversicherungsunternehmen alternativ zur Berechnung nach Absatz 3 das Volumenmaß für das Prämienrisiko eines bestimmten Segments s nach folgender Formel berechnen:

V(prem,s) =Ps +FP(existing,s) +FP(future,s)

wenn sämtliche folgenden Bedingungen erfüllt sind:

Für die Zwecke dieses Absatzes erfolgt die Bezeichnung der TermePs,FP(existing,s) undFP(future,s) im Einklang mit Absatz 3 Buchstaben a, c und d.

5. Für die Zwecke der Berechnungen nach den Absätzen 3 und 4 handelt es sich bei den Prämien um Nettobeträge nach Abzug der Prämien für Rückversicherungsverträge. Die folgenden Prämien für Rückversicherungsverträge werden nicht abgezogen:

6. Für alle in Anhang XIV genannten Segmente entspricht das Volumenmaß für das Rückstellungsrisiko eines bestimmten Segments dem besten Schätzwert für die Rückstellungen für ausstehende Versicherungsfälle in diesem Segment nach Abzug der einforderbaren Beträge aus Rückversicherungsverträgen und gegenüber Zweckgesellschaften, sofern diese Rückversicherungsverträge oder Zweckgesellschaften im Einklang mit den Artikeln 209, 210, 211 und 213 stehen. Das Volumenmaß darf kein negativer Betrag sein.

7. Für alle in Anhang XIV genannten Segmente entspricht der Standardfaktor für die geografische Diversifizierung 1 oder wird im Einklang mit Anhang III berechnet.

Artikel 148 Standardabweichung für das Prämien- und Rückstellungsrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung

1. Die Standardabweichung für das Prämien- und Rückstellungsrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, errechnet sich wie folgt:

Dabei gilt:

2. Für alle in Anhang XIV genannten Segmente errechnet sich die Standardabweichung für das Prämien- und Rückstellungsrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, in Bezug auf ein bestimmtes Segment s wie folgt:

Dabei gilt:

3. Für alle in Anhang XIV genannten Segmente entspricht die Standardabweichung für das Prämienrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, in Bezug auf ein bestimmtes Segment dem Produkt aus der Standardabweichung für das Bruttoprämienrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, in Bezug auf das in Anhang XIV genannte Segment und dem Korrekturfaktor für nichtproportionale Rückversicherung. Für alle in Anhang XIV genannten Segmente entspricht der Korrekturfaktor für nichtproportionale Rückversicherung 100 %.

Artikel 149 Risikoausgleichssysteme in der Krankenversicherung16

1. Für die Zwecke des Artikels 109a Absatz 4 der Richtlinie 2009/138/EG werden Krankenversicherungsverpflichtungen, die von einem Risikoausgleichssystem in der Krankenversicherung (Health Risk Equalisation System - HRES) erfasst sind, getrennt von den anderen Geschäften der Versicherungsunternehmen identifiziert, verwaltet und organisiert, und zwar ohne die Möglichkeit einer Übertragung auf Krankenversicherungsverpflichtungen, die nicht unter dem HRES erfasst sind.

2. Die Standardabweichungen für das Prämien- und Rückstellungsrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, in Bezug auf die Segmente 1, 2 und 3 des Anhangs XIV für Geschäftstätigkeit, die Gegenstand eines HRES ist, erfüllen sämtliche folgenden Bedingungen:

3. Wenn in dem nach Artikel 109a Absatz 4 der Richtlinie 2009/138/EG angenommenen Durchführungsrechtsakt eine Standardabweichung für das Prämienrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, für Geschäftstätigkeit, die einem HRES unterliegt, nach Maßgabe der Anforderungen in Absatz 2 dieses Artikels festgelegt ist, verwenden Versicherungsunternehmen diese Standardabweichung anstelle der Standardabweichung für das Prämienrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, in Bezug auf das in Anhang XIV dieser Verordnung genannte Segment für die Berechnung der Standardabweichung für das Prämien- und Rückstellungsrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, nach Artikel 148 Absatz 1 dieser Verordnung.

Wenn nur ein Teil der Geschäftstätigkeit in einem Segment s eines Versicherungsunternehmens Gegenstand des HRES ist, verwendet das Unternehmen eine Standardabweichung für das Prämienrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, in Bezug auf das Segment bei der Berechnung der Standardabweichung für das Prämien- und Rückstellungsrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung; nach Artikel 148 Absatz 1, die sich wie folgt errechnet:

Dabei gilt:

V(prem,s,HRES) undV(prem,s,nHRES) werden auf die gleiche Weise wie das Volumenmaß für das Prämienrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, in Bezug auf Segment s nach Artikel 147 berechnet, wobei jedoch V(prem,s,HRES) nur diejenigen Versicherungs- und Rückversicherungsverpflichtungen berücksichtigt, die Gegenstand des HRES sind, und V(prem,s,nHRES nur diejenigen Versicherungs- und Rückversicherungsverpflichtungen berücksichtigt, die nicht Gegenstand des HRES sind.

4. Wenn in dem nach Artikel 109a Absatz 4 der Richtlinie 2009/138/EG angenommenen Durchführungsrechtsakt eine Standardabweichung für das Rückstellungsrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, für Geschäftstätigkeit, die einem HRES unterliegt, nach Maßgabe der Anforderungen in Absatz 2 dieses Artikels festgelegt ist, verwenden Versicherungsunternehmen diese Standardabweichung anstelle der Standardabweichung für das Rückstellungsrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, in Bezug auf das in Anhang XIV dieser Verordnung genannte Segment für die Berechnung der Standardabweichung für das Prämien- und Rückstellungsrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, nach Artikel 148 Absatz 1 dieser Verordnung.

Wenn nur ein Teil der Geschäftstätigkeit in einem Segment s eines Versicherungsunternehmens Gegenstand des HRES ist, verwendet das Unternehmen eine Standardabweichung für das Prämienrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, in Bezug auf das Segment bei der Berechnung der Standardabweichung für das Prämien- und Rückstellungsrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, nach Artikel 148 Absatz 1, die sich wie folgt errechnet:

Dabei gilt:

V(res,s,nHRES) undV(res,s,HRES) werden auf die gleiche Weise wie das Volumenmaß für das Rückstellungsrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, in Bezug auf Segment s nach Artikel 147 berechnet, wobei jedochV(res,s,HRES) nur diejenigen Versicherungs- und Rückversicherungsverpflichtungen berücksichtigt, die Gegenstand des HRES sind, undV(res,s,nHRES) nur diejenigen Versicherungs- und Rückversicherungsverpflichtungen berücksichtigt, die nicht Gegenstand des HRES sind.

5. Die Versicherungs- und Rückversicherungsunternehmen dürfen die Standardabweichungen für das Prämien- und Rückstellungsrisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, für Geschäftstätigkeit, die Gegenstand eines HRES ist, im Einklang mit Artikel 104 Absatz 7 der Richtlinie 2009/138/EG durch Parameter ersetzen, die für das Versicherungs- und Rückversicherungsunternehmen spezifisch sind. Die Aufsichtsbehörden können Versicherungs- und Rückversicherungsunternehmen auffordern, die Standardabweichungen im Einklang mit Artikel 110 der Richtlinie 2009/138/EG durch Parameter zu ersetzen, die für das Unternehmen spezifisch sind.

Artikel 150 Untermodul Stornorisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung

1. Die Kapitalanforderung für das Stornorisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Schadenversicherung, nach Artikel 145 Absatz 1 Buchstabe b entspricht dem Verlust an Basiseigenmitteln der Versicherungs- oder Rückversicherungsunternehmen, der sich aus einer Kombination der folgenden unmittelbaren Ereignisse ergäbe:

2. Die Ereignisse nach Absatz 1 gelten einheitlich für alle betroffenen Versicherungs- und Rückversicherungsverträge. In Bezug auf Rückversicherungsverträge wird das Ereignis nach Absatz 1 Buchstabe a auf die zugrundeliegenden Versicherungsverträge angewendet.

3. Für die Zwecke der Ermittlung des Verlusts an Basiseigenmitteln des Versicherungs- oder Rückversicherungsunternehmens bei dem Ereignis gemäß Absatz 1 Buchstabe a stützt das Unternehmen die Berechnung auf die Art von Beendigung, die auf Ebene des einzelnen Vertrags die größte negative Auswirkung auf die Basiseigenmittel des Unternehmens hat.

Artikel 151 Untermodul versicherungstechnisches Risiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Lebensversicherung

1. Das Untermodul versicherungstechnisches Risiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Lebensversicherung, umfasst sämtliche folgenden Untermodule:

2. Die Kapitalanforderung für das versicherungstechnische Risiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Lebensversicherung, errechnet sich wie folgt:

Dabei gilt:

3. Der KorrelationskoeffizientCorrSLTH(i,j) nach Absatz 2 entspricht dem in Spaltei und Zeilej der nachstehenden Korrelationsmatrix angegebenen Wert:

|

Sterblich- keitsrisiko - Krankenver- sicherung |

Langlebig- keitsrisiko -Krankenver- sicherung |

Invaliditäts-/ Morbiditäts- risiko - Krankenver- sicherung |

Kostenrisiko Kranken- versicherung |

Revisionsrisiko- Krankenversicherung |

Stornorisiko- Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Lebensver- sicherung |

| Sterblichkeitsrisko - Krankenversicherung | 1 | - 0,25 | 0,25 | 0,25 | 0 | 0 |

| Langlebigkeitsrisiko - Krankenversicherung | - 0,25 | 1 | 0 | 0,25 | 0,25 | 0,25 |

| Invaliditäts-/Morbiditätsrisiko - Krankenversicherung | 0,25 | 0 | 1 | 0,5 | 0 | 0 |

| Kostenrisiko - Krankenversicherung | 0,25 | 0,25 | 0,5 | 1 | 0,5 | 0,5 |

| Revisionsrisiko - Krankenversicherung | 0 | 0,25 | 0 | 0,5 | 1 | 0 |

| Stornorisiko -Krankenversicherung, die auf vergleichbarerversicherungstechnischer Basis betrieben wird wie die Lebensversicherung |

0 | 0,25 | 0 | 0,5 | 0 | 1 |

Artikel 152 Untermodul Sterblichkeitsrisiko der Krankenversicherung

1. Die Kapitalanforderung für das Sterblichkeitsrisiko der Krankenversicherung entspricht dem Verlust an Basiseigenmitteln der Versicherungs- oder Rückversicherungsunternehmen, der sich aus einem unmittelbaren dauerhaften Anstieg der für die Berechnung der versicherungstechnischen Rückstellungen verwendeten Sterblichkeitsraten um 15 % ergäbe.

2. Der Anstieg der Sterblichkeitsraten gemäß Absatz 1 gilt nur für diejenigen Versicherungsverträge, bei denen ein Anstieg der Sterblichkeitsraten zu einem Anstieg der versicherungstechnischen Rückstellungen ohne die Risikomarge führt. Bei der Identifizierung von Versicherungsverträgen, bei denen ein Anstieg der Sterblichkeitsraten zu einem Anstieg der versicherungstechnischen Rückstellungen ohne die Risikomarge führt, können folgende Annahmen herangezogen werden:

3. Im Hinblick auf Rückversicherungsverpflichtungen gilt die Identifizierung der Verträge, bei denen ein Anstieg der Sterblichkeitsraten zu einem Anstieg der versicherungstechnischen Rückstellungen führt, nur für die zugrundeliegenden Versicherungsverträge und ist gemäß Absatz 2 durchzuführen.

Artikel 153 Untermodul Langlebigkeitsrisiko der Krankenversicherung

1. Die Kapitalanforderung für das Langlebigkeitsrisiko der Krankenversicherung entspricht dem Verlust an Basiseigenmitteln der Versicherungs- oder Rückversicherungsunternehmen, der sich aus einem unmittelbaren dauerhaften Rückgang der für die Berechnung der versicherungstechnischen Rückstellungen verwendeten Sterblichkeitsraten um 20 % ergäbe.

2. Der Rückgang der Sterblichkeitsraten gemäß Absatz 1 gilt nur für diejenigen Versicherungsverträge, bei denen ein Rückgang der Sterblichkeitsraten zu einem Anstieg der versicherungstechnischen Rückstellungen ohne die Risikomarge führt. Bei der Identifizierung von Versicherungsverträgen, bei denen ein Rückgang der Sterblichkeitsraten zu einem Anstieg der versicherungstechnischen Rückstellungen ohne die Risikomarge führt, können folgende Annahmen herangezogen werden:

3. Im Hinblick auf Rückversicherungsverpflichtungen gilt die Identifizierung der Verträge, bei denen ein Rückgang der Sterblichkeitsraten zu einem Anstieg der versicherungstechnischen Rückstellungen führt, nur für die zugrundeliegenden Versicherungsverträge und ist gemäß Absatz 2 durchzuführen.

Artikel 154 Untermodul Invaliditäts-/Morbiditätsrisiko der Krankenversicherung

1. Die Kapitalanforderung für das Invaliditäts-/Morbiditätsrisiko der Krankenversicherung entspricht der Summe folgender Kapitalanforderungen:

2. Versicherungs- und Rückversicherungsunternehmen wenden die Szenarien wie folgt an:

Artikel 155 Kapitalanforderung für das Invaliditäts-/Morbiditätsrisiko der Krankheitskostenversicherung

1. Die Kapitalanforderung für das Invaliditäts-/Morbiditätsrisiko der Krankheitskostenversicherung entspricht der höheren der folgenden Kapitalanforderungen:

2. Die Kapitalanforderung für den Anstieg der Zahlungen für Krankenbehandlungen entspricht dem Verlust an Basiseigenmitteln der Versicherungs- oder Rückversicherungsunternehmen, der sich aus der folgenden Kombination aus unmittelbaren dauerhaften Veränderungen ergäbe:

3. Die Kapitalanforderung für den Rückgang der Zahlungen für Krankenbehandlungen entspricht dem Verlust an Basiseigenmitteln der Versicherungs- oder Rückversicherungsunternehmen, der sich aus der folgenden Kombination aus unmittelbaren dauerhaften Veränderungen ergäbe:

Artikel 156 Kapitalanforderung für das Invaliditäts-/Morbiditätsrisiko der Einkommensersatzversicherung

Die Kapitalanforderung für das Invaliditäts-/Morbiditätsrisiko der Einkommensersatzversicherung entspricht dem Verlust an Basiseigenmitteln der Versicherungs- oder Rückversicherungsunternehmen, der sich aus der folgenden Kombination aus unmittelbaren dauerhaften Veränderungen ergäbe:

Artikel 157 Untermodul Kostenrisiko der Krankenversicherung

Die Kapitalanforderung für das Kostenrisiko der Krankenversicherung entspricht dem Verlust an Basiseigenmitteln der Versicherungs- oder Rückversicherungsunternehmen, der sich aus der folgenden Kombination aus unmittelbaren dauerhaften Veränderungen ergäbe:

Im Hinblick auf Rückversicherungsverpflichtungen wenden Versicherungs- und Rückversicherungsunternehmen diese Veränderungen auf ihre eigenen Kosten und, falls relevant, auch auf die Kosten der Zedenten an.

Artikel 158 Untermodul Revisionsrisiko der Krankenversicherung

Die Kapitalanforderung für das Revisionsrisiko der Krankenversicherung entspricht dem Verlust an Basiseigenmitteln der Versicherungs- oder Rückversicherungsunternehmen, der sich aus einem unmittelbaren dauerhaften Anstieg des Betrags der Rentenleistungen um 4 % bei lediglich denjenigen Rentenversicherungs- und -rückversicherungsverpflichtungen ergäbe, bei denen die nach den zugrundeliegenden Versicherungsverträgen zu zahlenden Leistungen infolge von Änderungen bezüglich der Inflationsrate, des Rechtsumfelds oder der gesundheitlichen Verfassung des Versicherten ansteigen könnten.

Artikel 159 Untermodul Stornorisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Lebensversicherung

1. Die Kapitalanforderung für das Stornorisiko der Krankenversicherung, die auf vergleichbarer versicherungstechnischer Basis betrieben wird wie die Lebensversicherung nach Artikel 151 Absatz 1 Buchstabe f entspricht der höchsten der folgenden Kapitalanforderungen:

2. Die Kapitalanforderung für das Risiko eines dauerhaften Anstiegs der Stornoquoten bei Krankenversicherungen, die auf vergleichbarer versicherungstechnischer Basis betrieben werden wie die Lebensversicherung, entspricht dem Verlust an Basiseigenmitteln der Versicherungs- oder Rückversicherungsunternehmen, der sich aus einem unmittelbaren dauerhaften Anstieg der Optionsausübungsquoten der in den Absätzen 4 und 5 genannten relevanten Optionen um 50 % ergäbe. Die erhöhten Optionsausübungsquoten dürfen jedoch nicht mehr als 100 % betragen, und der Anstieg der Optionsausübungsquoten gilt nur für jene relevanten Optionen, bei denen die Ausübung der Option zu einem Anstieg der versicherungstechnischen Rückstellungen ohne die Risikomarge führen würde.

3. Die Kapitalanforderung für das Risiko eines dauerhaften Rückgangs der Stornoquoten bei Krankenversicherungen, die auf vergleichbarer versicherungstechnischer Basis betrieben werden wie die Lebensversicherung, entspricht dem Verlust an Basiseigenmitteln der Versicherungs- oder Rückversicherungsunternehmen, der sich aus einem unmittelbaren dauerhaften Rückgang der Optionsausübungsquoten der in den Absätzen 4 und 5 genannten relevanten Optionen um 50 % ergäbe. Der Rückgang der Optionsausübungsquoten darf jedoch nicht mehr als 20 Prozentpunkte betragen und gilt nur für jene relevanten Optionen, bei denen die Ausübung der Option zu einem Rückgang der versicherungstechnischen Rückstellungen ohne die Risikomarge führen würde.

4. Bei den für die Zwecke der Absätze 2 und 3 relevanten Optionen handelt es sich um

Für die Zwecke des Buchstaben b findet die in den Absätzen 2 und 3 genannte Veränderung der Optionsausübungsquote auf diejenige Quote Anwendung, die widerspiegelt, dass die relevante Option nicht ausgeübt wird.

5. In Bezug auf Rückversicherungsverträge umfassen die relevanten Optionen für die Zwecke der Absätze 2 und 3:

6. Die Kapitalanforderung für das Risiko eines Massenstornos bei Krankenversicherungen, die auf vergleichbarer versicherungstechnischer Basis betrieben werden wie die Lebensversicherung, entspricht dem Verlust von Basiseigenmitteln an Versicherungs- oder Rückversicherungsunternehmen, der sich aus einer Kombination der folgenden unmittelbaren Ereignisse ergäbe:

Die Ereignisse nach Unterabsatz 1 gelten einheitlich für alle betroffenen Versicherungs- und Rückversicherungsverträge. In Bezug auf Rückversicherungsverträge wird das Ereignis nach Buchstabe a auf die zugrundeliegenden Versicherungsverträge angewendet.

Für die Zwecke der Ermittlung des Verlusts an Basiseigenmitteln des Versicherungs- oder Rückversicherungsunternehmens bei dem Ereignis gemäß Buchstabe a stützt das Unternehmen die Berechnung auf die Art von Beendigung, die auf Ebene des einzelnen Vertrags die größte negative Auswirkung auf die Basiseigenmittel des Unternehmens hat.

7. Basieren die höchste der Kapitalanforderungen nach Absatz 1 Buchstaben a, b und c und die höchste der entsprechenden Kapitalanforderungen, die im Einklang mit Artikel 206 Absatz 2 berechnet wird, nicht auf demselben Szenario, ist die Kapitalanforderung für das Stornorisiko nach Artikel 105 Absatz 3 Buchstabe f der Richtlinie 2009/138/EG die Kapitalanforderung nach Absatz 1 Buchstaben a, b oder c, bei der das zugrundeliegende Szenario die höchste entsprechende im Einklang mit Artikel 206 Absatz 2 dieser Verordnung berechnete Kapitalanforderung ergibt.

Artikel 160 Untermodul Krankenversicherungskatastrophenrisiko

1. Die Kapitalanforderung für das Untermodul Krankenversicherungskatastrophenrisiko errechnet sich wie folgt:

Dabei gilt:

2. Versicherungs- und Rückversicherungsunternehmen wenden die Untermodule wie folgt an:

Artikel 161 Untermodul Massenunfallrisiko16

1. Die Kapitalanforderung für das Untermodul Massenunfallrisiko errechnet sich wie folgt:

Dabei gilt:

2. Für alle in Anhang XVI aufgeführten Länder entspricht die Kapitalanforderung für das Massenunfallrisiko eines bestimmten Landess dem Verlust an Basiseigenmitteln der Versicherungs- und Rückversicherungsunternehmen, der sich aus einem plötzlichen Schaden in einer Höhe ergäbe, der sich ohne Abzug der einforderbaren Beträge aus Rückversicherungsverträgen und gegenüber Zweckgesellschaften wie folgt errechnet:

Dabei gilt:

3. Für alle Ereignisartene gemäß Anhang XVI und alle in Anhang XVI aufgeführten Länder errechnet sich die Versicherungssumme eines Versicherungs- oder Rückversicherungsunternehmens für eine bestimmte Ereignisarte in einem bestimmten Lands wie folgt:

Dabei gilt:

Der Wert der Leistungen entspricht der Versicherungssumme oder, wenn der Versicherungsvertrag wiederkehrende Leistungszahlungen vorsieht, dem besten Schätzwert der Leistungszahlungen bei Eintritt von Ereignisarte. Wenn die Leistungen eines Versicherungsvertrags von der Art oder dem Ausmaß einer Verletzung infolge von Ereignise abhängen, basiert die Berechnung des Werts der Leistungen auf dem Höchstbetrag der Leistungen, die gemäß dem Vertrag für das Ereignis bezogen werden können. Bei Krankheitskostenversicherungs- und -rückversicherungsverpflichtungen basiert der Wert der Leistungen auf einer Schätzung der durchschnittlich gezahlten Beträge bei Eintritt von Ereignis e unter der Annahme, dass der Versicherte für die spezifizierte Duration invalide ist, und unter Berücksichtigung der spezifischen in den Verpflichtungen enthaltenen Garantien.

4. Sind die Bedingungen des Artikels 88 erfüllt, so dürfen Versicherungs- oder Rückversicherungsunternehmen bei der Berechnung des Werts der einem Versicherten zu zahlenden Leistungen nach Absatz 3 homogene Risikogruppen zugrunde legen, sofern die Gruppierung der Verträge im Einklang mit Artikel 35 steht.

Artikel 162 Untermodul Unfallkonzentrationsrisiko

1. Die Kapitalanforderung für das Untermodul Unfallkonzentrationsrisiko errechnet sich wie folgt:

Dabei gilt:

2. Für alle Länder entspricht die Kapitalanforderung für das Unfallkonzentrationsrisiko eines Landesc dem Verlust an Basiseigenmitteln der Versicherungs- oder Rückversicherungsunternehmen, der sich aus einem plötzlichen Schaden in einer Höhe ergäbe, der sich ohne Abzug der einforderbaren Beträge aus Rückversicherungsverträgen und gegenüber Zweckgesellschaften wie folgt errechnet:

Dabei gilt:

3. Für alle Länder entspricht die größte Unfallrisikokonzentration eines Versicherungs- oder Rückversicherungsunternehmens in einem Landc der größten Anzahl von Personen, auf die die folgenden Bedingungen zutreffen:

4. Für alle Ereignisarten und Länder errechnet sich die durchschnittliche Versicherungssumme eines Versicherungs- oder Rückversicherungsunternehmens für Ereignisarte in Bezug auf die größte Unfallrisikokonzentration in Landc wie folgt:

Dabei gilt:

Der Wert der Leistungen nach Buchstabe c entspricht der Versicherungssumme oder, wenn der Vertrag wiederkehrende Leistungszahlungen vorsieht, dem besten Schätzwert der Leistungszahlungen bei Eintritt von Ereignisarte. Wenn die Leistungen eines Versicherungsvertrags von der Art oder dem Ausmaß einer Verletzung infolge von Ereignise abhängen, basiert die Berechnung des Werts der Leistungen auf dem Höchstbetrag der Leistungen, die gemäß dem Vertrag für das Ereignis bezogen werden können. Bei Krankheitskostenversicherungs- und -rückversicherungsverpflichtungen basiert der Wert der Leistungen auf einer Schätzung der durchschnittlich gezahlten Beträge bei Eintritt von Ereignise unter der Annahme, dass der Versicherte für die spezifizierte Duration invalide ist, und unter Berücksichtigung der spezifischen in den Verpflichtungen enthaltenen Garantien.

5. Sind die Bedingungen des Artikels 88 erfüllt, so dürfen Versicherungs- oder Rückversicherungsunternehmen bei der Berechnung des Werts der einem Versicherten von dem Versicherungs- oder Rückversicherungsunternehmen zu zahlenden Leistungen nach Absatz 4 homogene Risikogruppen zugrunde legen, sofern die Gruppierung der Verträge im Einklang mit den Anforderungen des Artikels 35 steht.

Artikel 163 Untermodul Pandemierisiko

1. Die Kapitalanforderung für das Untermodul Pandemierisiko entspricht dem Verlust an Basiseigenmitteln der Versicherungs- oder Rückversicherungsunternehmen, der sich aus einem plötzlichen Schaden in einer Höhe ergäbe, der sich ohne Abzug der einforderbaren Beträge aus Rückversicherungsverträgen und gegenüber Zweckgesellschaften wie folgt errechnet:

Dabei gilt:

2. Das pandemiebedingte Einkommensersatzrisiko eines Versicherungs- oder Rückversicherungsunternehmens errechnet sich wie folgt:

Dabei gilt:

3. Für alle Länder errechnet sich der erwartete durchschnittliche Betrag, der von Versicherungs- oder Rückversicherungsunternehmen für einen Versicherten in einem bestimmten Landc im Falle einer Pandemie zu zahlen ist, wie folgt:

Dabei gilt:

Abschnitt 5

Marktrisikomodul

Unterabschnitt 1

Korrelationskoeffizienten

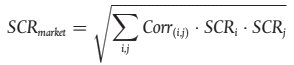

1. Das Marktrisikomodul umfasst sämtliche folgenden Untermodule:

2. Die Kapitalanforderung für das Marktrisiko nach Artikel 105 Absatz 5 der Richtlinie 2009/138/EG errechnet sich wie folgt:

Dabei gilt:

3. Der KorrelationskoeffizientCorr(i,j) nach Absatz 2 entspricht dem in Spaltei und Zeilej der nachstehenden Korrelationsmatrix angegebenen Wert:

|

Zins | Aktien | Immobilien | Spread | Konzentration | Wechselkurs |

| Zins | 1 | A | A | A | 0 | 0,25 |

| Aktien | A | 1 | 0,75 | 0,75 | 0 | 0,25 |

| Immobilien | A | 0,75 | 1 | 0,5 | 0 | 0,25 |

| Spread | A | 0,75 | 0,5 | 1 | 0 | 0,25 |

| Konzentration | 0 | 0 | 0 | 0 | 1 | 0 |

| Wechselkurs | 0,25 | 0,25 | 0,25 | 0,25 | 0 | 1 |

Der Faktor a ist 0, wenn die Kapitalanforderung für das Zinsrisiko nach Artikel 165 der Kapitalanforderung nach Buchstabe a dieses Artikels entspricht. Anderenfalls beträgt der Faktor a 0,5.

Unterabschnitt 1a16

Qualifizierte Infrastrukturinvestitionen

Artikel 164a Qualifizierte Infrastrukturinvestitionen17

1. Für die Zwecke dieser Verordnung ist eine qualifizierte Infrastrukturinvestition eine Investition in eine Infrastrukturgesellschaft, die die folgenden Kriterien erfüllt:

Werden Investitionen in Anleihen oder Darlehen getätigt, sieht der vertragliche Rahmen ferner Folgendes vor:

Ungeachtet Unterabsatz 2 Ziffer i können für Investitionen in Anleihen oder Darlehen auch andere Sicherheitsmechanismen verwendet werden, wenn die Unternehmen imstande sind, nachzuweisen, dass Sicherheit in Form sämtlicher Vermögenswerte und Verträge für die Fremdkapitalgeber nicht erforderlich ist, um den größten Teil ihrer Investition wirksam zu schützen oder wiederzuerlangen. In diesem Fall beinhalten die anderen Sicherheitsmechanismen mindestens einen der folgenden Mechanismen:

2. Für die Zwecke von Absatz 1 Buchstabe b werden die für Fremd- und Eigenkapitalgeber generierten Cashflows nur dann als vorhersehbar betrachtet, wenn alle Einnahmen - mit Ausnahme eines unwesentlichen Teils - die folgenden Voraussetzungen erfüllen:

Artikel 164b Qualifizierte Investitionen in Infrastrukturunternehmen17

Für die Zwecke dieser Verordnung ist eine qualifizierte Investition in ein Infrastrukturunternehmen eine Investition in eine Infrastrukturgesellschaft, die die folgenden Kriterien erfüllt:

(1) Die Infrastrukturgesellschaft erzielt die deutliche Mehrheit ihrer Einnahmen aus Eigentum, Finanzierung, Entwicklung oder Betrieb von Infrastrukturvermögenswerten, die sich im EWR oder in einem OECD-Mitgliedstaat befinden;

(2) die aus den Infrastrukturvermögenswerten generierten Einnahmen erfüllen eines der in Artikel 164a Absatz 2 Buchstabe a genannten Kriterien;

(3) werden die Einnahmen der Infrastrukturgesellschaft nicht durch die Zahlungen einer großen Zahl von Nutzern finanziert, ist die Partei, die sich zur Abnahme der von der Infrastrukturgesellschaft angebotenen Güter oder Dienstleistungen verpflichtet hat, eine der in Artikel 164a Absatz 2 Buchstabe b genannten Stellen;

(4) die Einnahmen sind im Hinblick auf Tätigkeiten, Standorte oder Zahlende diversifiziert, es sei denn, sie unterliegen einer Renditeregulierung nach Artikel 164a Absatz 1 Buchstabe c Unterbuchstabe a Ziffer ii oder einem Vertrag mit unbedingter Zahlungsverpflichtung bzw. basieren auf Verfügbarkeit;

(5) werden Investitionen in Anleihen oder Darlehen getätigt, ist das Versicherungs- oder Rückversicherungsunternehmen imstande, gegenüber der Aufsichtsbehörde nachzuweisen, dass es in der Lage ist, die Investition bis zur Fälligkeit zu halten;

(6) ist für die Infrastrukturgesellschaft keine Bonitätsbewertung einer benannten ECAI verfügbar,

(7) Ist für die Infrastrukturgesellschaft eine Bonitätsbewertung einer benannten ECAI verfügbar, liegt diese Bonitätsbewertung bei einer Bonitätseinstufung zwischen 0 und 3.

Unterabschnitt 2

Untermodul Zinsrisiko

Artikel 165 Allgemeine Bestimmungen

1. Die Kapitalanforderung für das Zinsrisiko nach Artikel 105 Absatz 5 Unterabsatz 2 Buchstabe a der Richtlinie 2009/138/EG entspricht der höheren der beiden folgenden Summen:

2. Basieren die höhere der Kapitalanforderungen nach Absatz 1 Buchstaben a und b und die höhere der entsprechenden Kapitalanforderungen, die im Einklang mit Artikel 206 Absatz 2 berechnet wird, nicht auf demselben Szenario, ist die Kapitalanforderung für das Zinsrisiko die Kapitalanforderung nach Absatz 1 Buchstaben a oder b, bei der das zugrundeliegende Szenario die höchste entsprechende im Einklang mit Artikel 206 Absatz 2 berechnete Kapitalanforderung ergibt.

Artikel 166 Anstieg der Zinskurve

1. Die Kapitalanforderung für das Risiko eines Anstiegs der Zinskurve für eine bestimmte Währung entspricht dem Verlust an Basiseigenmitteln, der sich aus einem unmittelbaren Anstieg der risikolosen Basiszinssätze für diese Währung bei unterschiedlichen Restlaufzeiten im Einklang mit folgender Tabelle ergäbe:

| Restlaufzeit (in Jahren) |

Anstieg |

| 1 | 70 % |

| 2 | 70 % |

| 3 | 64 % |

| 4 | 59 % |

| 5 | 55 % |

| 6 | 52 % |

| 7 | 49 % |

| 8 | 47 % |

| 9 | 44 % |

| 10 | 42 % |

| 11 | 39 % |

| 12 | 37 % |

| 13 | 35 % |

| 14 | 34 % |

| 15 | 33 % |

| 16 | 31 % |

| 17 | 30 % |

| 18 | 29 % |

| 19 | 27 % |

| 20 | 26 % |

| 90 | 20 % |

Bei Restlaufzeiten, die nicht in der vorstehenden Tabelle aufgeführt sind, wird der Wert des Anstiegs linear interpoliert. Bei Restlaufzeiten von unter einem Jahr beträgt der Anstieg 70 %. Bei Restlaufzeiten von mehr als 90 Jahren wird ein Anstieg von 20 % verwendet.

2. In jedem Fall beträgt der Anstieg der risikolosen Basiszinssätze für alle Restlaufzeiten mindestens einen Prozentpunkt.

3. Die Auswirkung des Anstiegs der risikolosen Basiszinskurve auf den Wert von Beteiligungen an Finanz- und Kreditinstituten nach Artikel 92 Absatz 2 der Richtlinie 2009/138/EG ist nur für den Wert jener Beteiligungen zu berücksichtigen, die nach Artikel 68 dieser Verordnung nicht von den Eigenmitteln abgezogen werden. Der von den Eigenmitteln abgezogene Teil wird nur insoweit berücksichtigt, wie die Auswirkung zu einer Erhöhung der Basiseigenmittel führt.

Artikel 167 Rückgang der Zinskurve

1. Die Kapitalanforderung für das Risiko eines Rückgangs der Zinskurve für eine bestimmte Währung entspricht dem Verlust an Basiseigenmitteln, der sich aus einem unmittelbaren Rückgang der risikolosen Basiszinssätze für diese Währung bei unterschiedlichen Restlaufzeiten im Einklang mit folgender Tabelle ergäbe:

| Restlaufzeit (in Jahren) |

Rückgang |

| 1 | 75 % |

| 2 | 65 % |

| 3 | 56 % |

| 4 | 50 % |

| 5 | 46 % |

| 6 | 42 % |

| 7 | 39 % |

| 8 | 36 % |

| 9 | 33 % |

| 10 | 31 % |

| 11 | 30 % |

| 12 | 29 % |

| 13 | 28 % |

| 14 | 28 % |

| 15 | 27 % |

| 16 | 28 % |

| 17 | 28 % |

| 18 | 28 % |

| 19 | 29 % |

| 20 | 29 % |

| 90 | 20 % |

Bei Restlaufzeiten, die nicht in der vorstehenden Tabelle aufgeführt sind, wird der Wert des Rückgangs linear interpoliert. Bei Restlaufzeiten von unter einem Jahr beträgt der Rückgang 75 %. Bei Restlaufzeiten von mehr als 90 Jahren wird ein Rückgang von 20 % verwendet.

2. Unbeschadet des Absatzes 1 entspricht der Rückgang für negative risikolose Basiszinssätze null.

3. Die Auswirkung des Rückgangs der Zinskurve der risikolosen Basiszinssätze auf den Wert von Beteiligungen an Finanz- und Kreditinstituten nach Artikel 92 Absatz 2 der Richtlinie 2009/138/EG ist nur für den Wert jener Beteiligungen zu berücksichtigen, die nach Artikel 68 dieser Verordnung nicht von den Eigenmitteln abgezogen werden. Der von den Eigenmitteln abgezogene Teil wird nur insoweit berücksichtigt, wie die Auswirkung zu einer Erhöhung der Basiseigenmittel führt.

Unterabschnitt 3

Untermodul Aktienrisiko

Artikel 168 Allgemeine Bestimmungen16 17 19