Durchführungsverordnung (EU) Nr. 282/2011 des Rates vom 15. März 2011 zur Festlegung von Durchführungsvorschriften zur Richtlinie 2006/112/EG über das gemeinsame Mehrwertsteuersystem

(ABl. Nr. L 77 vom 23.03.2011 S. 1;

VO (EU) 967/2012 - ABl. Nr. L 290 vom 20.10.2012 S. 1;

VO (EU) 1042/2013 - ABl. Nr. L 284 vom 26.10.2013 S. 1;

VO (EU) 2017/2459 - ABl. Nr. L 348 vom 29.12.2017 S. 32Inkrafttreten Gültig;

VO (EU) 2018/1912 - ABl. Nr. L 311 vom 07.12.2018 S. 10Inkrafttreten Gültig)

Neufassung -Ersetzt VO (EG)1777/2005

Der Rat der Europäischen Union -

gestützt auf den Vertrag über die Arbeitsweise der Europäischen Union,

gestützt auf die Richtlinie 2006/112/EG des Rates vom 28. November 2006 über das gemeinsame Mehrwertsteuersystem 1, insbesondere Artikel 397,

auf Vorschlag der Europäischen Kommission,

in Erwägung nachstehender Gründe:

(1) Die Verordnung (EG) Nr. 1777/2005 des Rates vom 17. Oktober 2005 zur Festlegung von Durchführungsvorschriften zur Richtlinie 77/388/EWG über das gemeinsame Mehrwertsteuersystem 2 muss in einigen wesentlichen Punkten geändert werden. Aus Gründen der Klarheit und der Vereinfachung sollte die Verordnung neu gefasst werden.

(2) Die Richtlinie 2006/112/EG legt Vorschriften im Bereich der Mehrwertsteuer fest, die in bestimmten Fällen für die Auslegung durch die Mitgliedstaaten offen sind. Der Erlass von gemeinsamen Vorschriften zur Durchführung der Richtlinie 2006/112/EG sollte gewährleisten, dass in Fällen, in denen es zu Divergenzen bei der Anwendung kommt oder kommen könnte, die nicht mit dem reibungslosen Funktionieren des Binnenmarkts zu vereinbaren sind, die Anwendung des Mehrwertsteuersystems stärker auf das Ziel eines solchen Binnenmarkts ausgerichtet wird. Diese Durchführungsvorschriften sind erst vom Zeitpunkt des Inkrafttretens dieser Verordnung an rechtsverbindlich; sie berühren nicht die Gültigkeit der von den Mitgliedstaaten in der Vergangenheit angenommenen Rechtsvorschriften und Auslegungen.

(3) Die Änderungen, die sich aus dem Erlass der Richtlinie 2008/8/EG des Rates vom 12. Februar 2008 zur Änderung der Richtlinie 2006/112/EG bezüglich des Ortes der Dienstleistung 3 ergeben, sollten in dieser Verordnung berücksichtigt werden.

(4) Das Ziel dieser Verordnung ist, die einheitliche Anwendung des Mehrwertsteuersystems in seiner derzeitigen Form dadurch sicherzustellen, dass Vorschriften zur Durchführung der Richtlinie 2006/112/EG erlassen werden, und zwar insbesondere in Bezug auf den Steuerpflichtigen, die Lieferung von Gegenständen und die Erbringung von Dienstleistungen sowie den Ort der steuerbaren Umsätze. Im Einklang mit dem Grundsatz der Verhältnismäßigkeit gemäß Artikel 5 Absatz 4 des Vertrags über die Europäische Union geht diese Verordnung nicht über das für die Erreichung dieses Ziels erforderliche Maß hinaus. Da sie in allen Mitgliedstaaten verbindlich ist und unmittelbar gilt, wird die Einheitlichkeit der Anwendung am besten durch eine Verordnung gewährleistet.

(5) Diese Durchführungsvorschriften enthalten spezifische Regelungen zu einzelnen Anwendungsfragen und sind ausschließlich im Hinblick auf eine unionsweit einheitliche steuerliche Behandlung dieser Einzelfälle konzipiert. Sie sind daher nicht auf andere Fälle übertragbar und auf der Grundlage ihres Wortlauts restriktiv anzuwenden.

(6) Ändert ein Nichtsteuerpflichtiger seinen Wohnort und überführt er bei dieser Gelegenheit ein neues Fahrzeug oder wird ein neues Fahrzeug in den Mitgliedstaat zurücküberführt, aus dem es ursprünglich mehrwertsteuerfrei an den Nichtsteuerpflichtigen, der es zurücküberführt, geliefert worden war, so sollte klargestellt werden, dass es sich dabei nicht um den innergemeinschaftlichen Erwerb eines neuen Fahrzeugs handelt.

(7) Für bestimmte Dienstleistungen ist es ausreichend, dass der Dienstleistungserbringer nachweist, dass der steuerpflichtige oder nichtsteuerpflichtiger Empfänger dieser Dienstleistungen außerhalb der Gemeinschaft ansässig ist, damit die Erbringung dieser Dienstleistungen nicht der Mehrwertsteuer unterliegt.

(8) Die Zuteilung einer Mehrwertsteuer-Identifikationsnummer an einen Steuerpflichtigen, der eine Dienstleistung für einen Empfänger in einem anderen Mitgliedstaat erbringt oder der aus einem anderen Mitgliedstaat eine Dienstleistung erhält, für die die Mehrwertsteuer ausschließlich vom Dienstleistungsempfänger zu zahlen ist, sollte nicht das Recht dieses Steuerpflichtigen auf Nichtbesteuerung seiner innergemeinschaftlichen Erwerbe von Gegenständen beeinträchtigen. Teilt jedoch ein Steuerpflichtiger im Zusammenhang mit einem innergemeinschaftlichen Erwerb von Gegenständen dem Lieferer seine Mehrwertsteuer-Identifikationsnummer mit, so wird der Steuerpflichtige in jedem Fall so behandelt, als habe er von der Möglichkeit Gebrauch gemacht, diese Umsätze der Steuer zu unterwerfen.

(9) Die weitere Integration des Binnenmarkts erfordert eine stärkere grenzüberschreitende Zusammenarbeit von in verschiedenen Mitgliedstaaten ansässigen Wirtschaftsbeteiligten und hat zu einer steigenden Anzahl von Europäischen wirtschaftlichen Interessenvereinigungen (EWIV) im Sinne der Verordnung (EWG) Nr. 2137/85 des Rates vom 25. Juli 1985 über die Schaffung einer Europäischen wirtschaftlichen Interessenvereinigung (EWIV) 4 geführt. Daher sollte klargestellt werden, dass EWIV steuerpflichtig sind, wenn sie gegen Entgelt Gegenstände liefern oder Dienstleistungen erbringen.

(10) Es ist erforderlich, Restaurant- und Verpflegungsdienstleistungen, die Abgrenzung zwischen diesen beiden Dienstleistungen sowie ihre angemessene Behandlung klar zu definieren.

(11) Im Interesse der Klarheit sollten Umsätze, die als elektronisch erbrachte Dienstleistungen eingestuft werden, in Verzeichnissen aufgelistet werden, wobei diese Verzeichnisse weder endgültig noch erschöpfend sind.

(12) Es ist erforderlich, einerseits festzulegen, dass es sich bei einer Leistung, die nur aus der Montage verschiedener vom Dienstleistungsempfänger zur Verfügung gestellter Teile einer Maschine besteht, um eine Dienstleistung handelt, und andererseits, wo der Ort dieser Dienstleistung liegt, wenn sie an einen Nichtsteuerpflichtigen erbracht wird.

(13) Der Verkauf einer Option als Finanzinstrument sollte als Dienstleistung behandelt werden, die von den Umsätzen, auf die sich die Option bezieht, getrennt ist.

(14) Um die einheitliche Anwendung der Regeln für die Bestimmung des Ortes der steuerbaren Umsätze sicherzustellen, sollten der Begriff des Ortes, an dem ein Steuerpflichtiger den Sitz seiner wirtschaftlichen Tätigkeit hat, und der Begriff der festen Niederlassung, des Wohnsitzes und des gewöhnlichen Aufenthaltsortes klargestellt werden. Die Zugrundelegung möglichst klarer und objektiver Kriterien sollte die praktische Anwendung dieser Begriffe erleichtern, wobei der Rechtsprechung des Gerichtshofs Rechnung getragen werden sollte.

(15) Es sollten Vorschriften erlassen werden, die eine einheitliche Behandlung von Lieferungen von Gegenständen gewährleisten, wenn ein Lieferer den Schwellenwert für Fernverkäufe in einen anderen Mitgliedstaat überschritten hat.

(16) Es sollte klargestellt werden, dass zur Bestimmung des innerhalb der Gemeinschaft stattfindenden Teils der Personenbeförderung die Reisestrecke des Beförderungsmittels und nicht die von den Fahrgästen zurückgelegte Reisestrecke ausschlaggebend ist.

(17) Das Recht des Erwerbsmitgliedstaats zur Besteuerung eines innergemeinschaftlichen Erwerbs sollte nicht durch die mehrwertsteuerliche Behandlung der Umsätze im Abgangsmitgliedstaat beeinträchtigt werden.

(18) Für die richtige Anwendung der Regeln über den Ort der Dienstleistung kommt es hauptsächlich auf den Status des Dienstleistungsempfängers als Steuerpflichtiger oder Nichtsteuerpflichtiger und die Eigenschaft, in der er handelt, an. Um den steuerlichen Status des Dienstleistungsempfängers zu bestimmen, sollte festgelegt werden, welche Nachweise sich der Dienstleistungserbringer vom Dienstleistungsempfänger vorlegen lassen muss.

(19) Es sollte klargestellt werden, dass dann, wenn für einen Steuerpflichtigen erbrachte Dienstleistungen für den privaten Bedarf, einschließlich für den Bedarf des Personals des Dienstleistungsempfängers, bestimmt sind, dieser Steuerpflichtige nicht als in seiner Eigenschaft als Steuerpflichtiger handelnd eingestuft werden kann. Zur Entscheidung, ob der Dienstleistungsempfänger als Steuerpflichtiger handelt oder nicht, ist die Mitteilung seiner Mehrwertsteuer-Identifikationsnummer an den Dienstleistungserbringer ausreichend, um ihm die Eigenschaft als Steuerpflichtiger zuzuerkennen, es sei denn, dem Dienstleistungserbringer liegen gegenteilige Informationen vor. Es sollte außerdem sichergestellt werden, dass eine Dienstleistung, die sowohl für Unternehmenszwecke erworben als auch privat genutzt wird, nur an einem einzigen Ort besteuert wird.

(20) Zur genauen Bestimmung des Ortes der Niederlassung des Dienstleistungsempfängers ist der Dienstleistungserbringer verpflichtet, die vom Dienstleistungsempfänger übermittelten Angaben zu überprüfen.

(21) Unbeschadet der allgemeinen Bestimmung über den Ort einer Dienstleistung an einen Steuerpflichtigen sollten Regeln festgelegt werden, um dem Dienstleistungserbringer für den Fall, dass Dienstleistungen an einen Steuerpflichtigen erbracht werden, der an mehr als einem Ort ansässig ist, zu helfen, den Ort der festen Niederlassung des Steuerpflichtigen, an die die Dienstleistung erbracht wird, unter Berücksichtigung der jeweiligen Umstände zu bestimmen. Wenn es dem Dienstleistungserbringer nicht möglich ist, diesen Ort zu bestimmen, sollten Bestimmungen zur Präzisierung der Pflichten des Dienstleistungserbringers festgelegt werden. Diese Bestimmungen sollten die Pflichten des Steuerpflichtigen weder berühren noch ändern.

(22) Es sollte auch festgelegt werden, zu welchem Zeitpunkt der Dienstleistungserbringer den Status des Dienstleistungsempfängers als Steuerpflichtiger oder Nichtsteuerpflichtiger, seine Eigenschaft und seinen Ort bestimmen muss.

(23) Der Grundsatz in Bezug auf missbräuchliche Praktiken von Wirtschaftsbeteiligten gilt generell für die vorliegende Verordnung, doch ist es angezeigt, speziell im Zusammenhang mit einigen Bestimmungen dieser Verordnung auf seine Gültigkeit hinzuweisen.

(24) Bestimmte Dienstleistungen wie die Erteilung des Rechts zur Fernsehübertragung von Fußballspielen, Textübersetzungen, Dienstleistungen im Zusammenhang mit der Mehrwertsteuererstattung und Dienstleistungen von Vermittlern, die an einen Nichtsteuerpflichtigen erbracht werden, sind mit grenzübergreifenden Sachverhalten verbunden oder beziehen sogar außerhalb der Gemeinschaft ansässige Wirtschaftsbeteiligte ein. Zur Verbesserung der Rechtssicherheit sollte der Ort dieser Dienstleistungen eindeutig bestimmt werden.

(25) Es sollte festgelegt werden, dass für Dienstleistungen von Vermittlern, die im Namen und für Rechnung Dritter handeln und die Beherbergungsdienstleistungen in der Hotelbranche vermitteln, nicht die spezifische Regel für Dienstleistungen im Zusammenhang mit einem Grundstück gilt.

(26) Werden mehrere Dienstleistungen im Rahmen von Bestattungen als Bestandteil einer einheitlichen Dienstleistung erbracht, sollte festgelegt werden, nach welcher Vorschrift der Ort der Dienstleistung zu bestimmen ist.

(27) Um die einheitliche Behandlung von Dienstleistungen auf dem Gebiet der Kultur, der Künste, des Sports, der Wissenschaften, des Unterrichts sowie der Unterhaltung und ähnlichen Ereignissen sicherzustellen, sollten die Eintrittsberechtigung zu solchen Ereignissen und die mit der Eintrittsberechtigung zusammenhängenden Dienstleistungen definiert werden.

(28) Es sollte klargestellt werden, wie Restaurant- und Verpflegungsdienstleistungen zu behandeln sind, die an Bord eines Beförderungsmittels erbracht werden, sofern die Personenbeförderung auf dem Gebiet mehrerer Länder erfolgt.

(29) Da bestimmte Regeln für die Vermietung von Beförderungsmitteln auf die Dauer des Besitzes oder der Verwendung abstellen, muss nicht nur festgelegt werden, welche Fahrzeuge als Beförderungsmittel anzusehen sind, sondern es ist auch klarzustellen, wie solche Dienstleistungen zu behandeln sind, wenn mehrere aufeinanderfolgende Verträge abgeschlossen werden. Es ist auch der Ort festzulegen, an dem das Beförderungsmittel dem Dienstleistungsempfänger tatsächlich zur Verfügung gestellt wird.

(30) Unter bestimmten Umständen sollte eine bei der Bezahlung eines Umsatzes mittels Kredit- oder Geldkarte anfallende Bearbeitungsgebühr nicht zu einer Minderung der Besteuerungsgrundlage für diesen Umsatz führen.

(31) Es muss klargestellt werden, dass auf die Vermietung von Zelten, Wohnanhängern und Wohnmobilen, die auf Campingplätzen aufgestellt sind und als Unterkünfte dienen, ein ermäßigter Steuersatz angewandt werden kann.

(32) Als Ausbildung, Fortbildung oder berufliche Umschulung sollten sowohl Schulungsmaßnahmen mit direktem Bezug zu einem Gewerbe oder einem Beruf als auch jegliche Schulungsmaßnahme im Hinblick auf den Erwerb oder die Erhaltung beruflicher Kenntnisse gelten, und zwar unabhängig von ihrer Dauer.

(33) "Platinum Nobles" sollten in allen Fällen von der Steuerbefreiung für Umsätze mit Devisen, Banknoten und Münzen ausgeschlossen sein.

(34) Es sollte festgelegt werden, dass die Steuerbefreiung für Dienstleistungen im Zusammenhang mit der Einfuhr von Gegenständen, deren Wert in der Steuerbemessungsgrundlage für diese Gegenstände enthalten ist, auch für im Rahmen eines Wohnortwechsels erbrachte Beförderungsdienstleistungen gilt.

(35) Die vom Abnehmer nach Orten außerhalb der Gemeinschaft beförderten und für die Ausrüstung oder die Versorgung von Beförderungsmitteln - die von Personen, die keine natürlichen Personen sind, wie etwa Einrichtungen des öffentlichen Rechts oder Vereine, für nichtgeschäftliche Zwecke genutzt werden - bestimmten Gegenstände sollten von der Steuerbefreiung bei Ausfuhrumsätzen ausgeschlossen sein.

(36) Um eine einheitliche Verwaltungspraxis bei der Berechnung des Mindestwerts für die Steuerbefreiung der Ausfuhr von Gegenständen zur Mitführung im persönlichen Gepäck von Reisenden sicherzustellen, sollten die Bestimmungen für diese Berechnung harmonisiert werden.

(37) Es sollte festgelegt werden, dass die Steuerbefreiung für bestimmte Umsätze, die Ausfuhren gleichgestellt sind, auch für Dienstleistungen gilt, die unter die besondere Regelung für elektronisch erbrachte Dienstleistungen fallen.

(38) Eine entsprechend dem Rechtsrahmen für ein Konsortium für eine europäische Forschungsinfrastruktur (ERIC) zu schaffende Einrichtung sollte zum Zweck der Mehrwertsteuerbefreiung nur unter bestimmten Voraussetzungen als internationale Einrichtung gelten. Die für die Inanspruchnahme der Befreiung erforderlichen Voraussetzungen sollten daher festgelegt werden.

(39) Lieferungen von Gegenständen und Dienstleistungen, die im Rahmen diplomatischer und konsularischer Beziehungen bewirkt oder anerkannten internationalen Einrichtungen oder bestimmten Streitkräften erbracht werden, sind vorbehaltlich bestimmter Beschränkungen und Bedingungen von der Mehrwertsteuer befreit. Damit ein Steuerpflichtiger, der eine solche Lieferung oder Dienstleistung von einem anderen Mitgliedstaat aus bewirkt, nachweisen kann, dass die Voraussetzungen für diese Befreiung vorliegen, sollte eine Freistellungsbescheinigung eingeführt werden.

(40) Für die Ausübung des Rechts auf Vorsteuerabzug sollten auch elektronische Einfuhrdokumente zugelassen werden, wenn sie dieselben Anforderungen erfüllen wie Papierdokumente.

(41) Hat ein Lieferer von Gegenständen oder ein Erbringer von Dienstleistungen eine feste Niederlassung in dem Gebiet des Mitgliedstaats, in dem die Steuer geschuldet wird, so sollte festgelegt werden, unter welchen Umständen die Steuer von dieser Niederlassung zu entrichten ist.

(42) Es sollte klargestellt werden, dass ein Steuerpflichtiger, dessen Sitz der wirtschaftlichen Tätigkeit sich in dem Gebiet des Mitgliedstaats befindet, in dem die Mehrwertsteuer geschuldet wird, im Hinblick auf diese Steuerschuld selbst dann als ein in diesem Mitgliedstaat ansässiger Steuerschuldner anzusehen ist, wenn dieser Sitz nicht bei der Lieferung von Gegenständen oder der Erbringung von Dienstleistungen mitwirkt.

(43) Es sollte klargestellt werden, dass jeder Steuerpflichtige verpflichtet ist, für bestimmte steuerbare Umsätze seine Mehrwertsteuer-Identifikationsnummer mitzuteilen, sobald er diese erhalten hat, damit eine gerechtere Steuererhebung gewährleistet ist.

(44) Um die Gleichbehandlung der Wirtschaftsbeteiligten zu gewährleisten, sollte festgelegt werden, welche Anlagegold-Gewichte auf den Goldmärkten definitiv akzeptiert werden und an welchem Datum der Wert der Goldmünzen festzustellen ist.

(45) Die Sonderregelung für die Erbringung elektronisch erbrachter Dienstleistungen durch nicht in der Gemeinschaft ansässige Steuerpflichtige an in der Gemeinschaft ansässige oder wohnhafte Nichtsteuerpflichtige ist an bestimmte Voraussetzungen geknüpft. Es sollte insbesondere genau angegeben werden, welche Folgen es hat, wenn diese Voraussetzungen nicht mehr erfüllt werden.

(46) Bestimmte Änderungen resultieren aus der Richtlinie 2008/8/EG. Da diese Änderungen zum einen die Besteuerung der Vermietung von Beförderungsmitteln über einen längeren Zeitraum ab dem 1. Januar 2013 und zum anderen die Besteuerung elektronisch erbrachter Dienstleistungen ab dem 1. Januar 2015 betreffen, sollte festgelegt werden, dass die entsprechenden Bestimmungen dieser Verordnung erst ab diesen Daten anwendbar sind

- hat folgende Verordnung erlassen:

Kapitel I

Gegenstand

Diese Verordnung regelt die Durchführung einiger Bestimmungen der Titel I bis V und VII bis XII der Richtlinie 2006/112/EG.

Kapitel II

Anwendungsbereich

(Titel I der Richtlinie 2006/112/EG)

Folgendes führt nicht zu einem innergemeinschaftlichen Erwerb im Sinne von Artikel 2 Absatz 1 Buchstabe b der Richtlinie 2006/112/EG:

Unbeschadet des Artikels 59a Absatz 1 Buchstabe b der Richtlinie 2006/112/EG unterliegt die Erbringung der nachstehend aufgeführten Dienstleistungen nicht der Mehrwertsteuer, wenn der Dienstleistungserbringer nachweist, dass der nach Kapitel V Abschnitt 4 Unterabschnitte 3 und 4 der vorliegenden Verordnung ermittelte Ort der Dienstleistung außerhalb der Gemeinschaft liegt:

Einem Steuerpflichtigen, dessen innergemeinschaftliche Erwerbe von Gegenständen gemäß Artikel 3 der Richtlinie 2006/112/EG nicht der Mehrwertsteuer unterliegen, steht dieses Recht auf Nichtbesteuerung auch dann weiterhin zu, wenn ihm nach Artikel 214 Absatz 1 Buchstabe d oder e jener Richtlinie für empfangene Dienstleistungen, für die er Mehrwertsteuer zu entrichten hat, oder für von ihm im Gebiet eines anderen Mitgliedstaats erbrachte Dienstleistungen, für die die Mehrwertsteuer ausschließlich vom Empfänger zu entrichten ist, eine Mehrwertsteuer-Identifikationsnummer zugeteilt wurde.

Teilt dieser Steuerpflichtige jedoch im Zusammenhang mit dem innergemeinschaftlichen Erwerb von Gegenständen seine Mehrwertsteuer-Identifikationsnummer einem Lieferer mit, so gilt damit die Wahlmöglichkeit nach Artikel 3 Absatz 3 der genannten Richtlinie als in Anspruch genommen.

Kapitel III

Steuerpflichtiger

(Titel III der Richtlinie 2006/112/EG)

Eine gemäß der Verordnung (EWG) Nr. 2137/85 gegründete Europäische wirtschaftliche Interessenvereinigung (EWIV), die gegen Entgelt Lieferungen von Gegenständen oder Dienstleistungen an ihre Mitglieder oder an Dritte bewirkt, ist ein Steuerpflichtiger im Sinne von Artikel 9 Absatz 1 der Richtlinie 2006/112/EG.

Kapitel IV

Steuerbarer Umsatz

(Artikel 24 bis 29 der Richtlinie 2006/112/EG)

(1) Als Restaurant- und Verpflegungsdienstleistungen gelten die Abgabe zubereiteter oder nicht zubereiteter Speisen und/oder Getränke, zusammen mit ausreichenden unterstützenden Dienstleistungen, die deren sofortigen Verzehr ermöglichen. Die Abgabe von Speisen und/oder Getränken ist nur eine Komponente der gesamten Leistung, bei der der Dienstleistungsanteil überwiegt. Restaurantdienstleistungen sind die Erbringung solcher Dienstleistungen in den Räumlichkeiten des Dienstleistungserbringers und Verpflegungsdienstleistungen sind die Erbringung solcher Dienstleistungen an einem anderen Ort als den Räumlichkeiten des Dienstleistungserbringers.

(2) Die Abgabe von zubereiteten oder nicht zubereiteten Speisen und/oder Getränken mit oder ohne Beförderung, jedoch ohne andere unterstützende Dienstleistungen, gilt nicht als Restaurant- oder Verpflegungsdienstleistung im Sinne des Absatzes 1.

(1) Telekommunikationsdienstleistungen im Sinne von Artikel 24 Absatz 2 der Richtlinie 2006/112/EG umfassen insbesondere

(2) Telekommunikationsdienstleistungen im Sinne von Artikel 24 Absatz 2 der Richtlinie 2006/112/EG umfassen nicht

(1) Rundfunkdienstleistungen umfassen Dienstleistungen in Form von Audio- und audiovisuellen Inhalten wie Rundfunk- oder Fernsehsendungen, die auf der Grundlage eines Sendeplans über Kommunikationsnetze durch einen Mediendiensteanbieter unter dessen redaktioneller Verantwortung der Öffentlichkeit zum zeitgleichen Anhören oder Ansehen zur Verfügung gestellt werden.

(2) Unter Absatz 01 fällt insbesondere Folgendes:

(3) Absatz 1 findet keine Anwendung auf

(1) "Elektronisch erbrachte Dienstleistungen" im Sinne der Richtlinie 2006/112/EG umfassen Dienstleistungen, die über das Internet oder ein ähnliches elektronisches Netz erbracht werden, deren Erbringung aufgrund ihrer Art im Wesentlichen automatisiert und nur mit minimaler menschlicher Beteiligung erfolgt und ohne Informationstechnologie nicht möglich wäre.

(2) Unter Absatz 1 fällt insbesondere das Folgende:

(3) Absatz 1 findet keine Anwendung auf:

Baut ein Steuerpflichtiger lediglich die verschiedenen Teile einer Maschine zusammen, die ihm alle vom Empfänger seiner Dienstleistung zur Verfügung gestellt wurden, so ist dieser Umsatz eine Dienstleistung im Sinne von Artike24 Absatz 1 der Richtlinie 2006/112/EG.

Der Verkauf einer Option, der in den Anwendungsbereich von Artikel 135 Absatz 1 Buchstabe f der Richtlinie 2006/112/EG fällt, ist eine Dienstleistung im Sinne von Artikel 24 Absatz 1 der genannten Richtlinie. Diese Dienstleistung ist von den der Option zugrunde liegenden Umsätzen zu unterscheiden.

(1) Für die Anwendung von Artikel 28 der Richtlinie 2006/112/EG gilt, dass wenn elektronisch erbrachte Dienstleistungen über ein Telekommunikationsnetz, eine Schnittstelle oder ein Portal wie einen Appstore erbracht werden, davon auszugehen ist, dass ein an dieser Erbringung beteiligter Steuerpflichtiger im eigenen Namen, aber für Rechnung des Anbieters dieser Dienstleistungen tätig ist, es sei denn, dass dieser Anbieter von dem Steuerpflichtigen ausdrücklich als Leistungserbringer genannt wird und dies in den vertraglichen Vereinbarungen zwischen den Parteien zum Ausdruck kommt.

Damit der Anbieter der elektronisch erbrachten Dienstleistungen als vom Steuerpflichtigen ausdrücklich genannter Erbringer der elektronisch erbrachten Dienstleistungen angesehen werden kann, müssen die folgenden Bedingungen erfüllt sein:

Für die Zwecke dieses Absatzes ist es einem Steuerpflichtigen nicht gestattet, eine andere Person ausdrücklich als Erbringer von elektronischen Dienstleistungen anzugeben, wenn er hinsichtlich der Erbringung dieser Dienstleistungen die Abrechnung mit dem Dienstleistungsempfänger autorisiert oder die Erbringung der Dienstleistungen genehmigt oder die allgemeinen Bedingungen der Erbringung festlegt.

(2) Absatz 1 findet auch Abwendung, wenn über das Internet erbrachte Telefondienste einschließlich VoIP-Diensten (Voice over Internet Protocol) über ein Telekommunikationsnetz, eine Schnittstelle oder ein Portal wie einen Appstore erbracht werden und diese Erbringung unter den in Absatz 1 genannten Bedingungen erfolgt.

(3) Dieser Artikel gilt nicht für einen Steuerpflichtigen, der lediglich Zahlungen in Bezug auf elektronisch erbrachte Dienstleistungen oder über das Internet erbrachte Telefondienste einschließlich VoIP-Diensten (Voice over Internet Protocol) abwickelt und nicht an der Erbringung dieser elektronisch erbrachten Dienstleistungen oder Telefondienste beteiligt ist.

Kapitel V

Ort des steuerbaren Umsatzes

Abschnitt 1

Begriffe

(1) Für die Anwendung der Artikel 44 und 45 der Richtlinie 2006/112/EG gilt als Ort, an dem der Steuerpflichtige den Sitz seiner wirtschaftlichen Tätigkeit hat, der Ort, an dem die Handlungen zur zentralen Verwaltung des Unternehmens vorgenommen werden.

(2) Zur Bestimmung des Ortes nach Absatz 1 werden der Ort, an dem die wesentlichen Entscheidungen zur allgemeinen Leitung des Unternehmens getroffen werden, der Ort seines satzungsmäßigen Sitzes und der Ort, an dem die Unternehmensleitung zusammenkommt, herangezogen.

Kann anhand dieser Kriterien der Ort des Sitzes der wirtschaftlichen Tätigkeit eines Unternehmens nicht mit Sicherheit bestimmt werden, so wird der Ort, an dem die wesentlichen Entscheidungen zur allgemeinen Leitung des Unternehmens getroffen werden, zum vorrangigen Kriterium.

(3) Allein aus dem Vorliegen einer Postanschrift kann nicht geschlossen werden, dass sich dort der Sitz der wirtschaftlichen Tätigkeit eines Unternehmens befindet.

(1) Für die Anwendung des Artikels 44 der Richtlinie 2006/112/EG gilt als "feste Niederlassung" jede Niederlassung mit Ausnahme des Sitzes der wirtschaftlichen Tätigkeit nach Artikel 10 dieser Verordnung, die einen hinreichenden Grad an Beständigkeit sowie eine Struktur aufweist, die es ihr von der personellen und technischen Ausstattung her erlaubt, Dienstleistungen, die für den eigenen Bedarf dieser Niederlassung erbracht werden, zu empfangen und dort zu verwenden.

(2) Für die Anwendung der folgenden Artikel gilt als "feste Niederlassung" jede Niederlassung mit Ausnahme des Sitzes der wirtschaftlichen Tätigkeit nach Artikel 10 dieser Verordnung, die einen hinreichenden Grad an Beständigkeit sowie eine Struktur aufweist, die es von der personellen und technischen Ausstattung her erlaubt, Dienstleistungen zu erbringen:

(3) Allein aus der Tatsache, dass eine Mehrwertsteuer-Identifikationsnummer zugeteilt wurde, kann nicht darauf geschlossen werden, dass ein Steuerpflichtiger eine "feste Niederlassung" hat.

Für die Anwendung der Richtlinie 2006/112/EG gilt als "Wohnsitz" einer natürlichen Person, unabhängig davon, ob diese Person steuerpflichtig ist oder nicht, der im Melderegister oder in einem ähnlichen Register eingetragene Wohnsitz oder der Wohnsitz, den die betreffende Person bei der zuständigen Steuerbehörde angegeben hat, es sei denn, es liegen Anhaltspunkte dafür vor, dass dieser Wohnsitz nicht die tatsächlichen Gegebenheiten widerspiegelt.

Im Sinne der Richtlinie 2006/112/EG gilt als "gewöhnlicher Aufenthaltsort" einer natürlichen Person, unabhängig davon, ob diese Person steuerpflichtig ist oder nicht, der Ort, an dem diese natürliche Person aufgrund persönlicher und beruflicher Bindungen gewöhnlich lebt.

Liegen die beruflichen Bindungen einer natürlichen Person in einem anderen Land als dem ihrer persönlichen Bindungen oder gibt es keine beruflichen Bindungen, so bestimmt sich der gewöhnliche Aufenthaltsort nach den persönlichen Bindungen, die enge Beziehungen zwischen der natürlichen Person und einem Wohnort erkennen lassen.

Als Ort, an dem eine nichtsteuerpflichtige juristische Person im Sinne von Artikel 56 Absatz 2 Unterabsatz 1, Artikel 58 und Artikel 59 der Richtlinie 2006/112/EG ansässig ist, gilt

Für die Zwecke der Anwendung der Richtlinie 2006/112/EG gilt als "Grundstück"

Abschnitt 2

Ort der Lieferung von Gegenständen

(Artikel 31 bis 39 der Richtlinie 2006/112/EG)

Wird im Laufe eines Kalenderjahres der von einem Mitgliedstaat gemäß Artikel 34 der Richtlinie 2006/112/EG angewandte Schwellenwert überschritten, so ergibt sich aus Artikel 33 jener Richtlinie keine Änderung des Ortes der Lieferungen von nicht verbrauchsteuerpflichtigen Waren, die in dem fraglichen Kalenderjahr vor Überschreiten des von diesem Mitgliedstaat für das laufende Kalenderjahr angewandten Schwellenwerts getätigt wurden, unter der Bedingung, dass alle folgenden Voraussetzungen erfüllt sind:

Hingegen ändert Artikel 33 der Richtlinie 2006/112/EG den Ort folgender Lieferungen in den Mitgliedstaat der Beendigung des Versands oder

Zur Bestimmung des innerhalb der Gemeinschaft stattfindenden Teils der Personenbeförderung im Sinne des Artikels 37 der Richtlinie 2006/112/EG ist die Reisestrecke des Beförderungsmittels, nicht die der beförderten Personen, ausschlaggebend.

Abschnitt 3

Ort des innergemeinschaftlichen Erwerbs von Gegenständen

(Artikel 40, 41 und 42 der Richtlinie 2006/112/EG)

Der Mitgliedstaat der Beendigung des Versands oder der Beförderung der Gegenstände, in dem ein innergemeinschaftlicher Erwerb von Gegenständen im Sinne von Artikel 20 der Richtlinie 2006/112/EG erfolgt, nimmt seine Besteuerungskompetenz unabhängig von der mehrwertsteuerlichen Behandlung des Umsatzes im Mitgliedstaat des Beginns des Versands oder der Beförderung der Gegenstände wahr.

Ein etwaiger vom Lieferer der Gegenstände gestellter Antrag auf Berichtigung der in Rechnung gestellten und gegenüber dem Mitgliedstaat des Beginns des Versands oder der Beförderung der Gegenstände erklärten Mehrwertsteuer wird von diesem Mitgliedstaat nach seinen nationalen Vorschriften bearbeitet.

Abschnitt 4

Ort der Dienstleistung

(Artikel 43 bis 59 der Richtlinie 2006/112/EG)

Unterabschnitt 1

Status des Dienstleistungsempfängers

(1) Hängt die Bestimmung des Ortes der Dienstleistung davon ab, ob es sich bei dem Dienstleistungsempfänger um einen Steuerpflichtigen oder um einen Nichtsteuerpflichtigen handelt, so wird der Status des Dienstleistungsempfängers nach den Artikeln 9 bis 13 und 43 der Richtlinie 2006/112/EG bestimmt.

(2) Eine nicht steuerpflichtige juristische Person, der gemäß Artikel 214 Absatz 1 Buchstabe b der Richtlinie 2006/112/EG eine Mehrwertsteuer-Identifikationsnummer zugeteilt wurde oder die verpflichtet ist, sich für Mehrwertsteuerzwecke erfassen zu lassen, weil ihre innergemeinschaftlichen Erwerbe von Gegenständen der Mehrwertsteuer unterliegen oder weil sie die Wahlmöglichkeit in Anspruch genommen hat, diese Umsätze der Mehrwertsteuerpflicht zu unterwerfen, gilt als Steuerpflichtiger im Sinne des Artikels 43 jener Richtlinie.

(1) Sofern dem Dienstleistungserbringer keine gegenteiligen Informationen vorliegen, kann er davon ausgehen, dass ein in der Gemeinschaft ansässiger Dienstleistungsempfänger den Status eines Steuerpflichtigen hat,

(2) Sofern dem Dienstleistungserbringer keine gegenteiligen Informationen vorliegen, kann er davon ausgehen, dass ein in der Gemeinschaft ansässiger Dienstleistungsempfänger den Status eines Nichtsteuerpflichtigen hat, wenn er nachweist, dass Letzterer ihm seine individuelle Mehrwertsteuer-Identifikationsnummer nicht mitgeteilt hat.

Ungeachtet gegenteiliger Informationen kann jedoch der Erbringer von Telekommunikations-, Rundfunk- oder elektronisch erbrachten Dienstleistungen davon ausgehen, dass ein innerhalb der Gemeinschaft ansässiger Dienstleistungsempfänger den Status eines Nichtsteuerpflichtigen hat, solange der Dienstleistungsempfänger ihm seine individuelle Mehrwertsteuer-Identifikationsnummer nicht mitgeteilt hat.

(3) Sofern dem Dienstleistungserbringer keine gegenteiligen Informationen vorliegen, kann er davon ausgehen, dass ein außerhalb der Gemeinschaft ansässiger Dienstleistungsempfänger den Status eines Steuerpflichtigen hat,

Unterabschnitt 2

Eigenschaft des Dienstleistungsempfängers

Für die Zwecke der Anwendung der Bestimmungen über den Ort der Dienstleistung nach Artikel 44 und 45 der Richtlinie 2006/112/EG gilt ein Steuerpflichtiger oder eine als Steuerpflichtiger geltende nichtsteuerpflichtige juristische Person, der/die Dienstleistungen ausschließlich zum privaten Gebrauch, einschließlich zum Gebrauch durch sein/ihr Personal empfängt, als nicht steuerpflichtig.

Sofern dem Dienstleistungserbringer keine gegenteiligen Informationen - wie etwa die Art der erbrachten Dienstleistungen - vorliegen, kann er davon ausgehen, dass es sich um Dienstleistungen für die unternehmerischen Zwecke des Dienstleistungsempfängers handelt, wenn Letzterer ihm für diesen Umsatz seine individuelle Mehrwertsteuer-Identifikationsnummer mitgeteilt hat.

Ist ein und dieselbe Dienstleistung sowohl zum privaten Gebrauch, einschließlich zum Gebrauch durch das Personal, als auch für die unternehmerischen Zwecke des Dienstleistungsempfängers bestimmt, so fällt diese Dienstleistung ausschließlich unter Artikel 44 der Richtlinie 2006/112/EG, sofern keine missbräuchlichen Praktiken vorliegen.

Unterabschnitt 3

Ort des Dienstleistungsempfängers

Fällt eine Dienstleistung an einen Steuerpflichtigen oder an eine nicht steuerpflichtige juristische Person, die als Steuerpflichtiger gilt, in den Anwendungsbereich des Artikels 44 der Richtlinie 2006/112/EG und ist dieser Steuerpflichtige in einem einzigen Land ansässig oder befindet sich, in Ermangelung eines Sitzes der wirtschaftlichen Tätigkeit oder einer festen Niederlassung, sein Wohnsitz und sein gewöhnlicher Aufenthaltsort in einem einzigen Land, so ist diese Dienstleistung in diesem Land zu besteuern.

Der Dienstleistungserbringer stellt diesen Ort auf der Grundlage der vom Dienstleistungsempfänger erhaltenen Informationen fest und überprüft diese Informationen mittels handelsüblicher Sicherheitsmaßnahmen, wie beispielsweise der Kontrolle der Angaben zur Person oder von Zahlungen.

Die Information kann auch eine von dem Mitgliedstaat, in dem der Dienstleistungsempfänger ansässig ist, zugeteilten Mehrwertsteuer-Identifikationsnummer beinhalten.

Fällt eine Dienstleistung an einen Steuerpflichtigen oder an eine nicht steuerpflichtige juristische Person, die als Steuerpflichtiger gilt, in den Anwendungsbereich des Artikels 44 der Richtlinie 2006/112/EG und ist der Steuerpflichtige in mehr als einem Land ansässig, so ist diese Dienstleistung in dem Land zu besteuern, in dem der Dienstleistungsempfänger den Sitz seiner wirtschaftlichen Tätigkeit hat.

Wird die Dienstleistung jedoch an eine feste Niederlassung des Steuerpflichtigen an einem anderen Ort erbracht als dem Ort, an dem sich der Sitz der wirtschaftlichen Tätigkeit des Dienstleistungsempfängers befindet, so ist diese Dienstleistung am Ort der festen Niederlassung zu besteuern, die Empfänger der Dienstleistung ist und sie für den eigenen Bedarf verwendet.

Verfügt der Steuerpflichtige weder über einen Sitz der wirtschaftlichen Tätigkeit noch über eine feste Niederlassung, so ist die Dienstleistung am Wohnsitz des Steuerpflichtigen oder am Ort seines gewöhnlichen Aufenthalts zu besteuern.

(1) Der Dienstleistungserbringer prüft die Art und die Verwendung der erbrachten Dienstleistung, um die feste Niederlassung des Dienstleistungsempfängers zu ermitteln, an die die Dienstleistung erbracht wird.

Kann der Dienstleistungserbringer weder anhand der Art der erbrachten Dienstleistung noch ihrer Verwendung die feste Niederlassung ermitteln, an die die Dienstleistung erbracht wird, so prüft er bei der Ermittlung dieser festen Niederlassung insbesondere, ob der Vertrag, der Bestellschein und die vom Mitgliedstaat des Dienstleistungsempfängers vergebene und ihm vom Dienstleistungsempfänger mitgeteilte Mehrwertsteuer-Identifikationsnummer die feste Niederlassung als Dienstleistungsempfänger ausweisen und ob die feste Niederlassung die Dienstleistung bezahlt.

Kann die feste Niederlassung des Dienstleistungsempfängers, an die die Dienstleistung erbracht wird, gemäß den Unterabsätzen 1 und 2 des vorliegenden Absatzes nicht bestimmt werden oder werden einem Steuerpflichtigen unter Artikel 44 der Richtlinie 2006/112/EG fallende Dienstleistungen innerhalb eines Vertrags erbracht, der eine oder mehrere Dienstleistungen umfasst, die auf nicht feststellbare oder nicht quantifizierbare Weise genutzt werden, so kann der Dienstleistungserbringer berechtigterweise davon ausgehen, dass diese Dienstleistungen an dem Ort erbracht werden, an dem der Dienstleistungsempfänger den Sitz seiner wirtschaftlichen Tätigkeit hat.

(2) Die Pflichten des Dienstleistungsempfängers bleiben von der Anwendung dieses Artikels unberührt.

(1) Ist eine Dienstleistung ab 1. Januar 2013 entsprechend Artikel 56 Absatz 2 Unterabsatz 1 der Richtlinie 2006/112/EG an dem Ort zu versteuern, an dem der Dienstleistungsempfänger ansässig ist, oder in Ermangelung eines solchen Sitzes an seinem Wohnsitz oder an seinem gewöhnlichen Aufenthaltsort, so stellt der Dienstleistungserbringer diesen Ort auf der Grundlage der vom Dienstleistungsempfänger erhaltenen Sachinformationen fest und überprüft diese Informationen mittels handelsüblicher Sicherheitsmaßnahmen, wie beispielsweise der Kontrolle von Angaben zur Person oder von Zahlungen.

(2) Ist eine Dienstleistung entsprechend den Artikeln 58 und 59 der Richtlinie 2006/112/EG an dem Ort zu versteuern, an dem der Dienstleistungsempfänger ansässig ist, oder in Ermangelung eines solchen Sitzes an seinem Wohnsitz oder an seinem gewöhnlichen Aufenthaltsort, so stellt der Dienstleistungserbringer diesen Ort auf der Grundlage der vom Dienstleistungsempfänger erhaltenen Sachinformationen fest und überprüft diese Informationen mittels der handelsüblichen Sicherheitsmaßnahmen, wie beispielsweise der Kontrolle von Angaben zur Person oder von Zahlungen.

Wird eine Dienstleistung, die unter Artikel 56 Absatz 2 Unterabsatz 1 oder unter die Artikel 58 und 59 der Richtlinie 2006/112/EG fällt, an einen Nichtsteuerpflichtigen erbracht, der in verschiedenen Ländern ansässig ist oder seinen Wohnsitz in einem Land und seinen gewöhnlichen Aufenthaltsort in einem anderen Land hat, so ist folgender Ort vorrangig:

Unterabschnitt 3a

Vermutungen bezüglich des Ortes des Dienstleistungsempfängers

(1) Für die Zwecke der Anwendung der Artikel 44, 58 und 59a der Richtlinie 2006/112/EG wird vermutet, dass wenn ein Dienstleistungserbringer Telekommunikations-, Rundfunk- oder elektronisch erbrachte Dienstleistungen an Orten wie Telefonzellen, Kiosk-Telefonen, WLAN-Hot-Spots, Internetcafés, Restaurants oder Hotellobbys erbringt, und der Dienstleistungsempfänger an diesem Ort physisch anwesend sein muss, damit ihm die Dienstleistung durch diesen Dienstleistungserbringer erbracht werden kann, der Dienstleistungsempfänger an dem betreffenden Ort ansässig ist oder seinen Wohnsitz oder seinen gewöhnlichen Aufenthaltsort hat und dass die Dienstleistung an diesem Ort tatsächlich genutzt und ausgewertet wird.

(2) Befindet sich der Ort im Sinne von Absatz 1 des vorliegenden Artikels an Bord eines Schiffes, eines Flugzeugs oder in einer Eisenbahn während einer Personenbeförderung, die innerhalb der Gemeinschaft gemäß den Artikeln 37 und 57 der Richtlinie 2006/112/EG stattfindet, so ist das Land, in dem sich der Ort befindet, das Abgangsland der Personenbeförderung.

Artikel 24b17

Für die Zwecke der Anwendung von Artikel 58 der Richtlinie 2006/112/EG gilt, dass wenn einem Nichtsteuerpflichtigen Telekommunikations-, Rundfunk- oder elektronisch erbrachte Dienstleistungen:

Unbeschadet des Absatzes 1 Buchstabe d gilt für Dienstleistungen gemäß jenem Buchstaben in den Fällen, in denen der Gesamtwert dieser Dienstleistungen, die ein Steuerpflichtiger vom Sitz seiner wirtschaftlichen Tätigkeit oder seiner festen Niederlassung in einem Mitgliedstaat erbringt, ohne Mehrwertsteuer 100.000 EUR oder den Gegenwert in Landeswährung im laufenden und im vorangegangenen Kalenderjahr nicht übersteigt, die Vermutung, dass der Dienstleistungsempfänger an dem Ort ansässig ist, seinen Wohnsitz oder seinen gewöhnlichen Aufenthaltsort hat, der als solcher vom Dienstleistungserbringer unter Verwendung eines Beweismittels gemäß Artikel 24f Buchstaben a bis e, das von einer Person erbracht wird, die an der Erbringung der Dienstleistungen beteiligt ist und bei der es sich nicht um den Dienstleistungserbringer oder Dienstleistungsempfänger handelt, bestimmt wird.

Wenn in einem Kalenderjahr der in Absatz 2 festgelegte Schwellenwert überschritten wird, so gilt dieser Absatz ab diesem Zeitpunkt und so lange nicht mehr, bis die in diesem Absatz festgelegten Bedingungen wieder erfüllt sind.

Der Gegenwert in Landeswährung des Betrags wird unter Anwendung des von der Europäischen Zentralbank zum Tag der Annahme der Durchführungsverordnung (EU) 2017/2459 des Rates 5 veröffentlichten Wechselkurses berechnet.

Werden einem Nichtsteuerpflichtigen Beförderungsmittel vermietet, ausgenommen die Vermietung über einen kürzeren Zeitraum, so ist für die Zwecke der Anwendung von Artikel 56 Absatz 2 der Richtlinie 2006/112/EG von der Vermutung auszugehen, dass der Dienstleistungsempfänger an dem Ort ansässig ist oder seinen Wohnsitz oder seinen gewöhnlichen Aufenthaltsort hat, der vom Leistungserbringer unter Verwendung von zwei einander nicht widersprechenden Beweismitteln gemäß Artikel 24e der vorliegenden Verordnung als solcher bestimmt wird.

Unterabschnitt 3b

Widerlegung von Vermutungen

(1) Erbringt ein Leistungserbringer eine in Artikel 58 der Richtlinie 2006/112/EG des Rates aufgeführte Dienstleistung, so kann er eine Vermutung nach Artikel 24a oder 24b Buchstaben a, b oder c der vorliegenden Verordnung durch drei einander nicht widersprechende Beweismittel widerlegen, aus denen hervorgeht, dass der Dienstleistungsempfänger an einem anderen Ort ansässig ist oder seinen Wohnsitz oder seinen gewöhnlichen Aufenthaltsort hat.

(2) Der Fiskus kann Vermutungen nach Artikel 24a, 24b, 24c widerlegen, wenn es Hinweise auf falsche Anwendung oder Missbrauch durch den Leistungserbringer gibt.

Unterabschnitt 3c

Beweismittel für die Bestimmung des Ortes des Dienstleistungsempfängers und Widerlegung von Vermutungen

Für die Zwecke der Anwendung von Artikel 56 Absatz 2 der Richtlinie 2006/112/EG und der Erfüllung der Anforderungen gemäß Artikel 24c der vorliegenden Verordnung gilt als Beweismittel insbesondere Folgendes:

Für die Zwecke der Anwendung von Artikel 58 der Richtlinie 2006/112/EG und der Erfüllung der Anforderungen gemäß Artikel 24b Buchstabe d oder Artikel 24d Absatz 1 der vorliegenden Verordnung gilt als Beweismittel insbesondere Folgendes:

Unterabschnitt 4

Allgemeine Bestimmungen zur Ermittlung des Status, der Eigenschaft und des Ortes des Dienstleistungsempfängers

Zur Anwendung der Vorschriften hinsichtlich des Ortes der Dienstleistung sind lediglich die Umstände zu dem Zeitpunkt zu berücksichtigen, zu dem der Steuertatbestand eintritt. Jede spätere Änderung des Verwendungszwecks der betreffenden Dienstleistung wirkt sich nicht auf die Bestimmung des Orts der Dienstleistung aus, sofern keine missbräuchlichen Praktiken vorliegen.

Unterabschnitt 5

Dienstleistungen, die unter die Allgemeinen Bestimmungen fallen

Die Erteilung des Rechts zur Fernsehübertragung von Fußballspielen durch Organisationen an Steuerpflichtige fällt unter Artikel 44 der Richtlinie 2006/112/EG.

Dienstleistungen, die in der Beantragung oder Vereinnahmung von Erstattungen der Mehrwertsteuer gemäß der Richtlinie 2008/9/EG des Rates vom 12. Februar 2008 zur Regelung der Erstattung der Mehrwertsteuer gemäß der Richtlinie 2006/112/EG an nicht im Mitgliedstaat der Erstattung, sondern in einem anderen Mitgliedstaat ansässige Steuerpflichtige 3 bestehen, fallen unter Artikel 44 der Richtlinie 2006/112/EG.

Insoweit sie eine einheitliche Dienstleistung darstellen, fallen Dienstleistungen, die im Rahmen einer Bestattung erbracht werden, unter Artikel 44 und 45 der Richtlinie 2006/112/EG.

Unbeschadet des Artikels 41 der vorliegenden Verordnung fallen Dienstleistungen der Textübersetzung unter die Artikel 44 und 45 der Richtlinie 2006/112/EG.

Unterabschnitt 6

Dienstleistungen von Vermittlern

Unter den Begriff der Dienstleistung von Vermittlern in Artikel 46 der Richtlinie 2006/112/EG fallen sowohl Dienstleistungen von Vermittlern, die im Namen und für Rechnung des Empfängers der vermittelten Dienstleistung handeln, als auch Dienstleistungen von Vermittlern, die im Namen und für Rechnung des Erbringers der vermittelten Dienstleistungen handeln.

Dienstleistungen von Vermittlern, die im Namen und für Rechnung Dritter handeln, und die in der Vermittlung einer Beherbergungsdienstleistung in der Hotelbranche oder in Branchen mit ähnlicher Funktion bestehen, fallen in den Anwendungsbereich:

Unterabschnitt 6a

Dienstleistungen im Zusammenhang mit Grundstücken

(1) Dienstleistungen im Zusammenhang mit einem Grundstück im Sinne von Artikel 47 der Richtlinie 2006/112/EG umfassen nur Dienstleistungen, die in einen hinreichend direkten Zusammenhang mit dem Grundstück stehen. In folgenden Fällen sind Dienstleistungen als in einem hinreichend direkten Zusammenhang mit einem Grundstück stehend anzusehen:

(2) Unter Absatz 1 fällt insbesondere Folgendes:

(3) Absatz 1 findet keine Anwendung auf

Wird einem Dienstleistungsempfänger Ausrüstung zur Durchführung von Arbeiten an einem Grundstück zur Verfügung gestellt, so ist diese Leistung nur dann eine Dienstleistung im Zusammenhang mit einem Grundstück, wenn der Dienstleistungserbringer für die Durchführung der Arbeiten verantwortlich ist.

Stellt ein Dienstleistungserbringer dem Dienstleistungsempfänger neben der Ausrüstung ausreichendes Bedienpersonal zur Durchführung von Arbeiten zur Verfügung, so ist von der Vermutung auszugehen, dass er für die Durchführung der Arbeiten verantwortlich ist. Die Vermutung, dass der Dienstleistungserbringer für die Durchführung der Arbeiten verantwortlich ist, kann durch jegliche sachdienliche, auf Fakten oder Gesetz gestützte Mittel widerlegt werden.

Erbringt ein im eigenen Namen handelnder Steuerpflichtiger neben der Beherbergung in der Hotelbranche oder in Branchen mit ähnlicher Funktion, wie zum Beispiel in Ferienlagern oder auf einem als Campingplatz hergerichteten Gelände, Telekommunikations-, Rundfunk- oder elektronisch erbrachte Dienstleistungen, so gelten diese für die Zwecke der Bestimmung des Ortes dieser Dienstleistung als an diesen Orten erbracht.

Unterabschnitt 7

Dienstleistungen auf dem Gebiet der Kultur, der Künste, des Sports, der Wissenschaft, des Unterrichts, der Unterhaltung und ähnliche Veranstaltungen

(1) Zu den Dienstleistungen betreffend die Eintrittsberechtigung zu Veranstaltungen auf dem Gebiet der Kultur, der Künste, des Sports, der Wissenschaft, des Unterrichts, der Unterhaltung oder ähnlichen Veranstaltungen im Sinne des Artikels 53 der Richtlinie 2006/112/EG, gehören Dienstleistungen, deren wesentliche Merkmale darin bestehen, gegen eine Eintrittskarte oder eine Vergütung, auch in Form eines Abonnements, einer Zeitkarte oder einer regelmäßigen Gebühr, das Recht auf Eintritt zu einer Veranstaltung zu gewähren.

(2) Absatz 1 gilt insbesondere für:

(3) Die Nutzung von Räumlichkeiten, wie beispielsweise Turnhallen oder anderen, gegen Zahlung einer Gebühr fällt nicht unter Absatz 1.

Zu den mit der Eintrittsberechtigung zu Veranstaltungen auf dem Gebiet der Kultur, der Künste, des Sports, der Wissenschaft, des Unterrichts, der Unterhaltung oder ähnlichen Veranstaltungen zusammenhängenden Dienstleistungen nach Artikel 53 der Richtlinie 2006/112/EG gehören die Dienstleistungen, die direkt mit der Eintrittsberechtigung zu diesen Veranstaltungen in Verbindung stehen und an die Person, die einer Veranstaltung beiwohnt, gegen eine Gegenleistung gesondert erbracht werden.

Zu diesen zusammenhängenden Dienstleistungen gehören insbesondere die Nutzung von Garderoben oder von sanitären Einrichtungen, nicht aber bloße Vermittlungsleistungen im Zusammenhang mit dem Verkauf von Eintrittskarten.

Vertreibt ein Vermittler, der im eigenen Namen, aber für Rechnung des Veranstalters handelt, oder ein anderer Steuerpflichtiger als der Veranstalter, der auf eigene Rechnung handelt, Eintrittskarten für Veranstaltungen auf dem Gebiet der Kultur, der Künste, des Sports, der Wissenschaft, des Unterrichts, der Unterhaltung oder für ähnliche Veranstaltungen, so fällt diese Dienstleistung unter Artikel 53 und Artikel 54 Absatz 1 der Richtlinie 2006/112/EG.

Unterabschnitt 8

Nebentätigkeiten zur Beförderung, Begutachtung von beweglichen Gegenständen und Arbeiten an solchen Gegenständen

Außer in den Fällen, in denen die zusammengebauten Gegenstände Bestandteil eines Grundstücks werden, bestimmt sich der Ort der Dienstleistungen an einen Nichtsteuerpflichtigen, die lediglich in der Montage verschiedener Teile einer Maschine durch einen Steuerpflichtigen bestehen, wobei der Dienstleistungsempfänger ihm alle Teile beigestellt hat, nach Artikel l 54 der Richtlinie 2006/112/EG.

Unterabschnitt 9

Restaurant- und Verpflegungsdienstleistungen an Bord eines Beförderungsmittels

Zur Bestimmung des innerhalb der Gemeinschaft stattfindenden Teils der Personenbeförderung im Sinne des Artikels 57 der Richtlinie 2006/112/EG ist die Reisestrecke des Beförderungsmittels, nicht die der beförderten Personen, ausschlaggebend.

Werden die Restaurant- und Verpflegungsdienstleistungen während des innerhalb der Gemeinschaft stattfindenden Teils der Personenbeförderung erbracht, so fallen diese Dienstleistungen unter Artikel 57 der Richtlinie 2006/112/EG.

Werden die Restaurant- und Verpflegungsdienstleistungen außerhalb dieses Teils der Personenbeförderung, aber im Gebiet eines Mitgliedstaats oder eines Drittlandes oder eines Drittgebiets erbracht, so fallen diese Dienstleistungen unter Artikel 55 der genannten Richtlinie.

Der Ort der Dienstleistung einer Restaurant- oder Verpflegungsdienstleistung innerhalb der Gemeinschaft, die teilweise während, teilweise außerhalb des innerhalb der Gemeinschaft stattfindenden Teils der Personenbeförderung, aber auf dem Gebiet eines Mitgliedstaats erbracht wird, bestimmt sich für die gesamte Dienstleistung nach den Regeln für die Bestimmung des Ortes der Dienstleistung, die zu Beginn der Erbringung der Restaurant- oder Verpflegungsdienstleistung gelten.

Unterabschnitt 10

Vermietung von Beförderungsmitteln

(1) Als "Beförderungsmittel" im Sinne von Artikel 56 und Artikel 59 Unterabsatz 1 Buchstabe g der Richtlinie 2006/112/EG gelten motorbetriebene Fahrzeuge oder Fahrzeuge ohne Motor und sonstige Ausrüstungen und Vorrichtungen, die zur Beförderung von Gegenständen oder Personen von einem Ort an einen anderen konzipiert wurden und von Fahrzeugen gezogen oder geschoben werden können und die normalerweise zur Beförderung von Gegenständen oder Personen konzipiert und tatsächlich geeignet sind.

(2) Als Beförderungsmittel nach Absatz 1 gelten insbesondere folgende Fahrzeuge:

(3) Als Beförderungsmittel nach Absatz 1 gelten nicht Fahrzeuge, die dauerhaft stillgelegt sind, sowie Container.

(1) Für die Anwendung des Artikels 56 der Richtlinie 2006/112/EG wird die Dauer des Besitzes oder der Verwendung eines Beförderungsmittels während eines ununterbrochenen Zeitraums, das Gegenstand einer Vermietung ist, auf der Grundlage der vertraglichen Vereinbarung zwischen den beteiligten Parteien bestimmt.

Der Vertrag begründet eine Vermutung, die durch jegliche auf Fakten oder Gesetz gestützte Mittel widerlegt werden kann, um die tatsächliche Dauer des Besitzes oder der Verwendung während eines ununterbrochenen Zeitraums festzustellen.

Wird die vertraglich festgelegte Dauer einer Vermietung über einen kürzeren Zeitraum im Sinne des Artikels 56 der Richtlinie 2006/112/EG aufgrund höherer Gewalt überschritten, so ist dies für die Feststellung der Dauer des Besitzes oder der Verwendung des Beförderungsmittels während eines ununterbrochenen Zeitraums unerheblich.

(2) Werden für ein und dasselbe Beförderungsmittel mehrere aufeinanderfolgende Mietverträge zwischen denselben Parteien geschlossen, so ist als Dauer des Besitzes oder der Verwendung dieses Beförderungsmittels während eines ununterbrochenen Zeitraums die Gesamtlaufzeit aller Verträge zugrunde zu legen.

Für die Zwecke von Unterabsatz 1 sind ein Vertrag und die zugehörigen Verlängerungsverträge aufeinanderfolgende Verträge.

Die Laufzeit des Mietvertrags oder der Mietverträge über einen kürzeren Zeitraum, die einem als langfristig geltenden Mietvertrag vorausgehen, wird jedoch nicht in Frage gestellt, sofern keine missbräuchlichen Praktiken vorliegen.

(3) Sofern keine missbräuchlichen Praktiken vorliegen, gelten aufeinanderfolgende Mietverträge, die zwischen denselben Parteien geschlossen werden, jedoch unterschiedliche Beförderungsmittel zum Gegenstand haben, nicht als aufeinanderfolgende Verträge nach Absatz 2.

Der Ort, an dem das Beförderungsmittel dem Dienstleistungsempfänger gemäß Artikel 56 Absatz 1 der Richtlinie 2006/112/EG tatsächlich zur Verfügung gestellt wird, ist der Ort, an dem der Dienstleistungsempfänger oder eine von ihm beauftragte Person es unmittelbar physisch in Besitz nimmt.

Unterabschnitt 11

Dienstleistungen an Nichtsteuerpflichtige außerhalb der Gemeinschaft

Dienstleistungen der Textübersetzung, die an einen außerhalb der Gemeinschaft ansässigen Nichtsteuerpflichtigen erbracht werden, fallen unter Artikel 59 Unterabsatz 1 Buchstabe c der Richtlinie 2006/112/EG.

Kapitel VI

Besteuerungsgrundlage

(Titel VII der Richtlinie 2006/112/EG)

Verlangt ein Lieferer von Gegenständen oder ein Erbringer von Dienstleistungen als Bedingung für die Annahme einer Bezahlung mit Kredit- oder Geldkarte, dass der Dienstleistungsempfänger ihm oder einem anderen Unternehmen hierfür einen Betrag entrichtet und der von diesem Empfänger zu zahlende Gesamtpreis durch die Zahlungsweise nicht beeinflusst wird, so ist dieser Betrag Bestandteil der Besteuerungsgrundlage der Lieferung von Gegenständen oder der Dienstleistung gemäß Artikel 73 bis 80 der Richtlinie 2006/112/EG.

Kapitel VII

Steuersätze

"Beherbergung in Ferienunterkünften" gemäß Anhang III Nummer 12 der Richtlinie 2006/112/EG umfasst auch die Vermietung von Zelten, Wohnanhängern oder Wohnmobilen, die auf Campingplätzen aufgestellt sind und als Unterkünfte dienen.

Kapitel VIII

Steuerbefreiungen

Abschnitt 1

Steuerbefreiungen für bestimmte, dem Gemeinwohl dienende Tätigkeiten

(Artikel 132, 133 und 134 der Richtlinie 2006/112/EG)

Die Dienstleistungen der Ausbildung, Fortbildung oder beruflichen Umschulung, die unter den Voraussetzungen des Artikels 132 Absatz 1 Buchstabe i der Richtlinie 2006/112/EG erbracht werden, umfassen Schulungsmaßnahmen mit direktem Bezug zu einem Gewerbe oder einem Beruf sowie jegliche Schulungsmaßnahme, die dem Erwerb oder der Erhaltung beruflicher Kenntnisse dient. Die Dauer der Ausbildung, Fortbildung oder beruflichen Umschulung ist hierfür unerheblich.

Abschnitt 2

Steuerbefreiungen für andere Tätigkeiten

(Artikel 135, 136 und 137 der Richtlinie 2006/112/EG)

Die Steuerbefreiung in Artikel 135 Absatz 1 Buchstabe e der Richtlinie 2006/112/EG findet keine Anwendung auf Platinum Nobles.

Abschnitt 2a

Steuerbefreiungen bei innergemeinschaftlichen Umsätzen18

(Artikel 138 bis 142 der Richtlinie 2006/112/EG )

(1) Für die Zwecke der Anwendung der Befreiungen gemäß Artikel 138 der Richtlinie 2006/112/EG wird vermutet, dass Gegenstände von einem Mitgliedstaat an einen Bestimmungsort außerhalb seines Gebiets, jedoch innerhalb der Gemeinschaft versandt oder befördert wurden, wenn einer der folgenden Fälle eintritt:

Der Erwerber legt dem Verkäufer die schriftliche Erklärung gemäß Buchstabe b Ziffer i spätestens am zehnten Tag des auf die Lieferung folgenden Monats vor.

(2) Eine Steuerbehörde kann Vermutungen gemäß Absatz 1 widerlegen.

(3) Für die Zwecke von Absatz 1 wird Folgendes als Nachweis des Versands oder der Beförderung akzeptiert:

Abschnitt 3

Steuerbefreiungen bei der Einfuhr

(Artikel 143, 144 und 145 der Richtlinie 2006/112/EG)

Die Steuerbefreiung in Artikel 144 der Richtlinie 2006/112/EG gilt auch für Beförderungsleistungen, die mit einer Einfuhr beweglicher körperlicher Gegenstände anlässlich eines Wohnortwechsels verbunden sind.

Abschnitt 4

Steuerbefreiungen bei der Ausfuhr

(Artikel 146 und 147 der Richtlinie 2006/112/EG)

"Privaten Zwecken dienende Beförderungsmittel" im Sinne des Artikels 146 Absatz 1 Buchstabe b der Richtlinie 2006/112/EG umfassen auch Beförderungsmittel, die von Personen, die keine natürlichen Personen sind, wie etwa Einrichtungen des öffentlichen Rechts im Sinne von Artikel 13 der genannten Richtlinie oder Vereine, für nichtgeschäftliche Zwecke verwendet werden.

Für die Feststellung, ob der von einem Mitgliedstaat gemäß Artikel 147 Absatz 1 Unterabsatz 1 Buchstabe c der Richtlinie 2006/112/EG festgelegte Schwellenwert überschritten wurde, was eine Bedingung für die Steuerbefreiung von Lieferungen zur Mitführung im persönlichen Gepäck von Reisenden ist, wird der Rechnungsbetrag zugrunde gelegt. Der Gesamtwert mehrerer Gegenstände darf nur dann zugrunde gelegt werden, wenn alle diese Gegenstände in ein und derselben Rechnung aufgeführt sind und diese Rechnung von ein und demselben Steuerpflichtigen, der diese Gegenstände liefert, an ein und denselben Abnehmer ausgestellt wurde.

Abschnitt 5

Steuerbefreiungen bei bestimmten, Ausfuhren gleichgestellten Umsätzen

(Artikel 151 und 152 der Richtlinie 2006/112/EG)

Die in Artikel 151 der Richtlinie 2006/112/EG vorgesehene Steuerbefreiung ist auch auf elektronische Dienstleistungen anwendbar, wenn diese von einem Steuerpflichtigen erbracht werden, auf den die in den Artikeln 357 bis 369 jener Richtlinie vorgesehene Sonderregelung für elektronisch erbrachte Dienstleistungen anwendbar ist.

(1) Um als internationale Einrichtung für die Anwendung des Artikels 143 Absatz 1 Buchstabe g und des Artikels 151 Absatz 1 Unterabsatz 1 Buchstabe b der Richtlinie 2006/112/EG anerkannt werden zu können, muss eine Einrichtung, die als Konsortium für eine europäische Forschungsinfrastruktur (ERIC) im Sinne der Verordnung (EG) Nr. 723/2009 des Rates vom 25. Juni 2009 über den gemeinschaftlichen Rechtsrahmen für ein Konsortium für eine europäische Forschungsinfrastruktur (ERIC) 4 gegründet werden soll, alle nachfolgenden Voraussetzungen erfüllen:

(2) Die in Artikel 143 Absatz 1 Buchstabe g und Artikel 151 Absatz 1 Unterabsatz 1 Buchstabe b der Richtlinie 2006/112/EG vorgesehene Steuerbefreiung ist auf eine ERIC im Sinne des Absatzes 1 anwendbar, wenn diese vom Aufnahmemitgliedstaat als internationale Einrichtung anerkannt wird.

Die Grenzen und Voraussetzungen dieser Steuerbefreiung werden in einem Abkommen zwischen den Mitgliedern der ERIC gemäß Artikel 5 Absatz 1 Buchstabe d der Verordnung (EG) Nr. 723/2009 festgelegt. Bei Gegenständen, die nicht aus dem Mitgliedstaat versandt oder befördert werden, in dem ihre Lieferung bewirkt wird, und bei Dienstleistungen kann die Steuerbefreiung entsprechend Artikel 151 Absatz 2 der Richtlinie 2006/112/EG im Wege der Mehrwertsteuererstattung erfolgen.

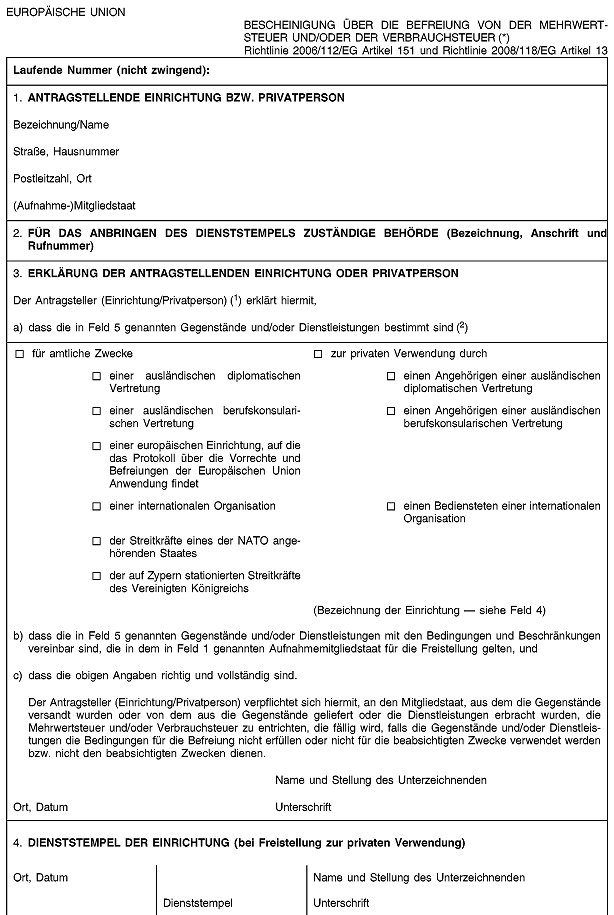

(1) Ist der Empfänger eines Gegenstands oder einer Dienstleistung innerhalb der Gemeinschaft, aber nicht in dem Mitgliedstaat der Lieferung oder Dienstleistung ansässig, so dient die Bescheinigung über die Befreiung von der Mehrwertsteuer und/oder der Verbrauchsteuer nach dem Muster in Anhang II dieser Verordnung entsprechend den Erläuterungen im Anhang zu dieser Bescheinigung als Bestätigung dafür, dass der Umsatz nach Artikel 151 der Richtlinie 2006/112/EG von der Steuer befreit werden kann.

Bei Verwendung der Bescheinigung kann der Mitgliedstaat, in dem der Empfänger eines Gegenstands oder einer Dienstleistung ansässig ist, entscheiden, ob er eine gemeinsame Bescheinigung für Mehrwertsteuer und Verbrauchsteuer oder zwei getrennte Bescheinigungen verwendet.

(2) Die in Absatz 1 genannte Bescheinigung wird von den zuständigen Behörden des Aufnahmemitgliedstaats mit einem Dienststempelabdruck versehen. Sind die Gegenstände oder Dienstleistungen jedoch für amtliche Zwecke bestimmt, so können die Mitgliedstaaten bei Vorliegen von ihnen festzulegender Voraussetzungen auf die Anbringung des Dienststempelabdrucks verzichten. Diese Freistellung kann im Falle von Missbrauch widerrufen werden.

Die Mitgliedstaaten teilen der Kommission mit, welche Kontaktstelle zur Angabe der für das Abstempeln der Bescheinigung zuständigen Dienststellen benannt wurde und in welchem Umfang sie auf das Abstempeln der Bescheinigung verzichten. Die Kommission gibt diese Information an die anderen Mitgliedstaaten weiter.

(3) Wendet der Mitgliedstaat der Lieferung oder Dienstleistung die direkte Befreiung an, so erhält der Lieferer oder Dienstleistungserbringer die in Absatz 1 genannte Bescheinigung vom Empfänger der Lieferung oder Dienstleistung und nimmt sie in seine Buchführung auf. Wird die Befreiung nach Artikel 151 Absatz 2 der Richtlinie 2006/112/EG im Wege der Mehrwertsteuererstattung gewährt, so ist die Bescheinigung dem in dem betreffenden Mitgliedstaat gestellten Erstattungsantrag beizufügen.

Kapitel IX

Vorsteuerabzug

(Titel X der Richtlinie 2006/112/EG)

Verfügt der Einfuhrmitgliedstaat über ein elektronisches System zur Erfüllung der Zollformalitäten, so fallen unter den Begriff "die Einfuhr bescheinigendes Dokument" in Artikel 178 Buchstabe e der Richtlinie 2006/112/EG auch die elektronischen Fassungen derartiger Dokumente, sofern sie eine Überprüfung des Vorsteuerabzugs erlauben.

Kapitel X

Pflichten der steuerpflichtigen und bestimmter nichtsteuerpflichtiger Personen

(Titel XI der Richtlinie 2006/112/EG)

Abschnitt 1

Steuerschuldner gegenüber dem Fiskus

(Artikel 192a bis 205 der Richtlinie 2006/112/EG)

(1) Für die Durchführung des Artikels 192a der Richtlinie 2006/112/EG wird eine feste Niederlassung eines Steuerpflichtigen nur dann berücksichtigt, wenn diese feste Niederlassung einen hinreichenden Grad an Beständigkeit sowie eine Struktur aufweist, die es ihr von der personellen und technischen Ausstattung her erlaubt, die Lieferung von Gegenständen oder die Erbringung von Dienstleistungen, an der sie beteiligt ist, auszuführen.

(2) Verfügt ein Steuerpflichtiger über eine feste Niederlassung in dem Gebiet des Mitgliedstaats, in dem die Mehrwertsteuer geschuldet wird, gilt diese feste Niederlassung als nicht an der Lieferung von Gegenständen oder der Erbringung von Dienstleistungen im Sinne des Artikels 192a Buchstabe b der Richtlinie 2006/112/EG beteiligt, es sei denn, der Steuerpflichtige nutzt die technische und personelle Ausstattung dieser Niederlassung für Umsätze, die mit der Ausführung der steuerbaren Lieferung dieser Gegenstände oder der steuerbaren Erbringung dieser Dienstleistungen vor oder während der Ausführung in diesem Mitgliedstaat notwendig verbunden sind.

Wird die Ausstattung der festen Niederlassung nur für unterstützende verwaltungstechnische Aufgaben wie z.B. Buchhaltung, Rechnungsstellung und Einziehung von Forderungen genutzt, so gilt dies nicht als Nutzung bei der Ausführung der Lieferung oder der Dienstleistung.

Wird eine Rechnung jedoch unter der durch den Mitgliedstaat der festen Niederlassung vergebenen Mehrwertsteuer-Identifikationsnummer ausgestellt, so gilt diese feste Niederlassung bis zum Beweis des Gegenteils als an der Lieferung oder Dienstleistung beteiligt.

Hat ein Steuerpflichtiger den Sitz seiner wirtschaftlichen Tätigkeit in dem Mitgliedstaat, in dem die Mehrwertsteuer geschuldet wird, so findet Artikel 192a der Richtlinie 2006/112/EG keine Anwendung, unabhängig davon, ob dieser Sitz der wirtschaftlichen Tätigkeit an der von ihm getätigten Lieferung oder Dienstleistung innerhalb dieses Mitgliedstaats beteiligt ist.

Abschnitt 1a

Allgemeine Pflichten18

(Artikel 242 bis 243 der Richtlinie 2006/112/EG )

(1) In dem Register gemäß Artikel 243 Absatz 3 der Richtlinie 2006/112/EG, das jeder Steuerpflichtige führen muss, der Gegenstände im Rahmen einer Konsignationslagerregelung verbringt, sind die folgenden Informationen zu verzeichnen:

(2) In dem Register gemäß Artikel 243 Absatz 3 der Richtlinie 2006/112/EG, das jeder Steuerpflichtige führen muss, an den Gegenstände im Rahmen einer Konsignationslagerregelung geliefert werden, sind die folgenden Informationen zu verzeichnen:

Wenn die Gegenstände im Rahmen einer Konsignationslagerregelung an einen Lagerinhaber versandt oder befördert werden, der mit dem Steuerpflichtigen, für den die Lieferung der Gegenstände bestimmt ist, nicht identisch ist, müssen die Informationen gemäß Unterabsatz 1 Buchstaben c, e und f im Register dieses Steuerpflichtigen nicht verzeichnet sein.

Abschnitt 2

Ergänzende Bestimmungen

(Artikel 272 und 273 der Richtlinie 2006/112/EG)

Für Umsätze nach Artikel 262 der Richtlinie 2006/112/EG müssen Steuerpflichtige, denen nach Artikel 214 jener Richtlinie eine individuelle Mehrwertsteuer-Identifikationsnummer zuzuteilen ist, und nichtsteuerpflichtige juristische Personen, die für Mehrwertsteuerzwecke erfasst sind, wenn sie als solche handeln, ihren Lieferern oder Dienstleistungserbringern ihre Mehrwertsteuer-Identifikationsnummer mitteilen, sowie diese ihnen bekannt ist.

Steuerpflichtige im Sinne des Artikels 3 Absatz 1 Buchstabe b der Richtlinie 2006/112/EG, deren innergemeinschaftliche Erwerbe von Gegenständen nach Artikel 4 Absatz 1 der vorliegenden Verordnung nicht der Mehrwertsteuer unterliegen, müssen ihren Lieferern ihre individuelle Mehrwertsteuer-Identifikationsnummer nicht mitteilen, wenn sie gemäß Artikel 214 Absatz 1 Buchstabe d oder e jener Richtlinie für Mehrwertsteuerzwecke erfasst sind.

Kapitel XI

Sonderregelungen

Abschnitt 1

Sonderregelung für Anlagegold

(Artikel 344 bis 356 der Richtlinie 2006/112/EG)

Der Begriff "mit einem von den Goldmärkten akzeptierten Gewicht" in Artikel 344 Absatz 1 Nummer 1 der Richtlinie 2006/112/EG umfasst mindestens die in Anhang III dieser Verordnung aufgeführten Einheiten und Gewichte.

Für die Zwecke der Erstellung des in Artikel 345 der Richtlinie 2006/112/EG genannten Verzeichnisses von Goldmünzen beziehen sich die in Artikel 344 Absatz 1 Nummer 2 jener Richtlinie genannten Begriffe "Preis" und "Offenmarktwert" auf den Preis bzw. den Offenmarktwert am 1. April eines jeden Jahres. Fällt der 1. April nicht auf einen Tag, an dem derartige Preise bzw. Offenmarktwerte festgesetzt werden, so sind diejenigen des nächsten Tages, an dem eine Festsetzung erfolgt, zugrunde zu legen.

Abschnitt 2

Sonderregelungen für nicht ansässige Steuerpflichtige, die Telekommunikationsdienstleistungen, Rundfunk- und Fernsehdienstleistungen oder elektronische Dienstleistungen an Nichtsteuerpflichtige erbringen

(Artikel 358 bis 369k der Richtlinie 2006/112/EG)

Unterabschnitt 1

Begriffsbestimmungen

Für die Zwecke dieses Abschnitts gelten folgende Begriffsbestimmungen:

Unterabschnitt 2

Anwendung der EU-Regelung

Hat ein Steuerpflichtiger, der die EU-Regelung in Anspruch nimmt, den Sitz seiner wirtschaftlichen Tätigkeit in der Gemeinschaft, so ist der Mitgliedstaat, in dem sich dieser Sitz befindet, der Mitgliedstaat der Identifizierung.

Hat ein Steuerpflichtiger, der die EU-Regelung in Anspruch nimmt, zwar den Sitz seiner wirtschaftlichen Tätigkeit außerhalb der Gemeinschaft, aber mehr als eine feste Niederlassung in der Gemeinschaft, so kann er jeden Mitgliedstaat, in dem er eine feste Niederlassung hat, als Mitgliedstaat der Identifizierung gemäß Artikel 369a Absatz 2 der Richtlinie 2006/112/EG auswählen.

Unterabschnitt 3

Geltungsbereich der EU-Regelung

Die EU-Regelung gilt nicht für Telekommunikationsdienstleistungen, Rundfunk- und Fernsehdienstleistungen oder elektronische Dienstleistungen, die in einem Mitgliedstaat erbracht werden, in dem der Steuerpflichtige den Sitz seiner wirtschaftlichen Tätigkeit oder eine feste Niederlassung hat. Diese Dienstleistungen werden den zuständigen Steuerbehörden dieses Mitgliedstaats in der Mehrwertsteuererklärung gemäß Artikel 250 der Richtlinie 2006/112/EG gemeldet.

Unterabschnitt 4

Identifizierung

Erklärt ein Steuerpflichtiger dem Mitgliedstaat der Identifizierung, dass er beabsichtigt, eine der Sonderregelungen in Anspruch zu nehmen, so gilt die betreffende Sonderregelung ab dem ersten Tag des folgenden Kalenderquartals.

Erfolgt die erste Erbringung von Dienstleistungen, die unter diese Sonderregelung fallen, jedoch vor dem in Absatz 1 genannten Termin, so gilt die Sonderregelung ab dem Tag der ersten Leistungserbringung, vorausgesetzt der Steuerpflichtige unterrichtet den Mitgliedstaat der Identifizierung spätestens am zehnten Tag des Monats, der auf diese erste Leistungserbringung folgt, über die Aufnahme der unter die Regelung fallenden Tätigkeiten.

Der Mitgliedstaat der Identifizierung identifiziert den Steuerpflichtigen, der die EU-Regelung in Anspruch nimmt, anhand seiner Mehrwertsteuer-Identifikationsnummer gemäß den Artikeln 214 und 215 der Richtlinie 2006/112/EG.

(1) Erfüllt ein Steuerpflichtiger, der die EU-Regelung in Anspruch nimmt, nicht mehr die Voraussetzungen gemäß der Definition in Artikel 369a Absatz 1 Nummer 2 der Richtlinie 2006/112/EG, so ist der Mitgliedstaat, der ihm die Mehrwertsteuer-Identifikationsnummer erteilt hat, nicht mehr der Mitgliedstaat der Identifizierung. Erfüllt ein Steuerpflichtiger weiter die Voraussetzungen für die Inanspruchnahme dieser Sonderregelung, so gibt er, um diese Regelung weiterhin in Anspruch nehmen zu können, als neuen Mitgliedstaat der Identifizierung den Mitgliedstaat, in dem er den Sitz seiner wirtschaftlichen Tätigkeit hat, oder, wenn er den Sitz seiner wirtschaftlichen Tätigkeit nicht in der Gemeinschaft hat, einen Mitgliedstaat, in dem er eine feste Niederlassung hat, an.

(2) Ändert sich gemäß Absatz 1 der Mitgliedstaat der Identifizierung, so gilt diese Änderung ab dem Tag, an dem der Steuerpflichtige nicht mehr den Sitz seiner wirtschaftlichen Tätigkeit oder keine feste Niederlassung mehr in dem zuvor als Mitgliedstaat der Identifizierung angegebenen Mitgliedstaat hat.

Ein Steuerpflichtiger, der eine Sonderregelung in Anspruch nimmt, kann die Inanspruchnahme dieser Sonderregelung beenden, unabhängig davon, ob er weiterhin Dienstleistungen erbringt, die unter diese Sonderregelung fallen können. Der Steuerpflichtige unterrichtet den Mitgliedstaat der Identifizierung mindestens 15 Tage vor Ablauf des Kalenderquartals vor demjenigen, in welchem er die Inanspruchnahme der Regelung beenden will. Eine Beendigung ist ab dem ersten Tag des nächsten Kalenderquartals wirksam.

Mehrwertsteuerpflichten im Zusammenhang mit der Erbringung von Telekommunikationsdienstleistungen, Rundfunk- und Fernsehdienstleistungen oder elektronischen Dienstleistungen, die nach dem Zeitpunkt entstehen, zu dem die Beendigung der Inanspruchnahme wirksam wurde, wird direkt bei den Steuerbehörden des betreffenden Mitgliedstaats des Verbrauchs nachgekommen.

Beendet ein Steuerpflichtiger die Inanspruchnahme einer der Sonderregelungen gemäß Absatz 1, so wird er in jedem Mitgliedstaat für zwei Kalenderquartale ab dem Datum der Beendigung der Inanspruchnahme von der Sonderregelung ausgeschlossen.

Unterabschnitt 5

Berichtspflichten

Artikel 57h [Artikel 57f]

(1) Ein Steuerpflichtiger unterrichtet den Mitgliedstaat der Identifizierung spätestens am zehnten Tag des folgenden Monats auf elektronischem Wege von

(2) Ändert sich der Mitgliedstaat der Identifizierung gemäß Artikel 57f, so unterrichtet der Steuerpflichtige die beiden betroffenen Mitgliedstaaten spätestens am zehnten Tag des Monats, der auf die Verlagerung des Sitzes der wirtschaftlichen Tätigkeit oder der festen Niederlassung folgt, über diese Änderung. Er teilt dem neuen Mitgliedstaat der Identifizierung die Registrierungsdaten mit, die erforderlich sind, wenn ein Steuerpflichtiger eine Sonderregelung erstmals in Anspruch nimmt.

Unterabschnitt 6

Ausschluss

Findet zumindest eines der Ausschlusskriterien gemäß den Artikeln 363 und 369e der Richtlinie 2006/112/EG auf einen Steuerpflichtigen, der eine der Sonderregelungen in Anspruch nimmt, Anwendung, so schließt der Mitgliedstaat der Identifizierung diesen Steuerpflichtigen von der betreffenden Regelung aus.

Nur der Mitgliedstaat der Identifizierung kann einen Steuerpflichtigen von der Inanspruchnahme einer der Sonderregelungen ausschließen.

Der Mitgliedstaat der Identifizierung stützt seine Entscheidung über den Ausschluss auf alle verfügbaren Informationen, einschließlich Informationen eines anderen Mitgliedstaats.

Der Ausschluss ist ab dem ersten Tag des Kalenderquartals wirksam, das auf den Tag folgt, an dem die Entscheidung über den Ausschluss dem Steuerpflichtigen elektronisch übermittelt worden ist.

Ist der Ausschluss jedoch auf eine Änderung des Sitzes der wirtschaftlichen Tätigkeit oder der festen Niederlassung zurückzuführen, so ist der Ausschluss ab dem Tag dieser Änderung wirksam.

Hinsichtlich eines Steuerpflichtigen, der eine Sonderregelung in Anspruch nimmt und der über einen Zeitraum von acht aufeinander folgenden Kalenderquartalen in keinem Mitgliedstaat des Verbrauchs der betreffenden Regelung unterliegende Dienstleistungen erbracht hat, wird davon ausgegangen, dass er seine steuerbaren Tätigkeiten im Sinne des Artikels 363 Buchstabe b bzw. des Artikels 369e Buchstabe b der Richtlinie 2006/112/EG beendet hat. Diese Beendigung hindert ihn nicht daran, bei Wiederaufnahme seiner unter eine Sonderregelung fallenden Tätigkeiten eine Sonderregelung in Anspruch zu nehmen.

(1) Der Ausschluss eines Steuerpflichtigen von einer der Sonderregelungen wegen wiederholten Verstoßes gegen die einschlägigen Vorschriften gilt in jedem Mitgliedstaat und für beide Regelungen während acht Kalenderquartalen nach dem Kalenderquartal, in dem der Steuerpflichtige ausgeschlossen wurde.

(2) Als wiederholter Verstoß gegen die Vorschriften einer der Sonderregelungen im Sinne des Artikels 363 Buchstabe d oder des Artikels 369e Buchstabe d der Richtlinie 2006/112/EG durch den Steuerpflichtigen gelten mindestens die folgenden Fälle:

Ein Steuerpflichtiger, der von einer der Sonderregelungen ausgeschlossen worden ist, kommt allen seinen Mehrwertsteuerpflichten im Zusammenhang mit der Erbringung von Telekommunikationsdienstleistungen, Rundfunk- und Fernsehdienstleistungen oder elektronischen Dienstleistungen, die nach dem Zeitpunkt entstehen, zu dem der Ausschluss wirksam wurde, direkt bei den Steuerbehörden des betreffenden Mitgliedstaats des Verbrauchs nach.

Unterabschnitt 7

Mehrwertsteuererklärung

(1) Jeder Erklärungszeitraum im Sinne des Artikels 364 oder des Artikels 369fder Richtlinie 2006/112/EG ist ein eigenständiger Erklärungszeitraum.

(2) Gilt eine Sonderregelung gemäß Artikel 57d Absatz 2 ab dem ersten Tag der Leistungserbringung, so gibt der Steuerpflichtige eine gesonderte Mehrwertsteuererklärung für das Kalenderquartal ab, in dem die erste Leistungserbringung erfolgt ist.

(3) Wurde ein Steuerpflichtiger während eines Erklärungszeitraums im Rahmen jeder der Sonderregelungen registriert, so richtet er im Rahmen jeder Sonderregelung Mehrwertsteuererklärungen und entsprechende Zahlungen hinsichtlich der Erbringung von Dienstleistungen und die von dieser Regelung erfassten Zeiträume an den Mitgliedstaat der Identifizierung.

(4) Ändert sich gemäß Artikel 57f der Mitgliedstaat der Identifizierung nach dem ersten Tag des betreffenden Kalenderquartals, so richtet der Steuerpflichtige Mehrwertsteuererklärungen und entsprechende Mehrwertsteuerzahlungen an den ehemaligen und an den neuen Mitgliedstaat der Identifizierung, die sich auf die Erbringung von Dienstleistungen während der Zeiträume, in denen die Mitgliedstaaten jeweils Mitgliedstaat der Identifizierung waren, beziehen.

Hat ein Steuerpflichtiger, der eine Sonderregelung in Anspruch nimmt, während eines Erklärungszeitraums keine Dienstleistungen in irgendeinem Mitgliedstaat des Verbrauchs im Rahmen dieser Sonderregelung erbracht, so reicht er eine Mehrwertsteuererklärung ein, aus der hervorgeht, dass in dem Zeitraum keine Dienstleistungen erbracht wurden (MwSt.-Nullmeldung).

Die Beträge in den Mehrwertsteuererklärungen im Rahmen der Sonderregelungen werden nicht auf die nächste volle Einheit auf- oder abgerundet. Es ist jeweils der genaue Mehrwertsteuerbetrag anzugeben und abzuführen.

Der Mitgliedstaat der Identifizierung erinnert Steuerpflichtige, die keine Mehrwertsteuererklärung gemäß Artikel 364 oder Artikel 369f der Richtlinie 2006/112/EG abgegeben haben, auf elektronischem Wege an ihre Verpflichtung zur Abgabe dieser Erklärung. Der Mitgliedstaat der Identifizierung erteilt die Erinnerung am zehnten Tag, der auf den Tag folgt, an dem die Erklärung hätte vorliegen sollen, und unterrichtet die übrigen Mitgliedstaaten auf elektronischem Wege über die Erteilung einer Erinnerung.

Für alle nachfolgenden Mahnungen und sonstigen Schritte zur Festsetzung und Erhebung der Mehrwertsteuer ist der betreffende Mitgliedstaat des Verbrauchs zuständig.

Der Steuerpflichtige gibt die Mehrwertsteuererklärung ungeachtet jeglicher durch den Mitgliedstaat des Verbrauchs erteilter Mahnungen und getroffener Maßnahmen im Mitgliedstaat der Identifizierung ab.

(1) Änderungen der in einer Mehrwertsteuerklärung enthaltenen Zahlen werden nach ihrer Abgabe ausschließlich im Wege von Änderungen dieser Erklärung und nicht durch Berichtigungen in einer nachfolgenden Erklärung vorgenommen.

(2) Die in Absatz 1 genannten Änderungen sind innerhalb von drei Jahren ab dem Tag, an dem die ursprüngliche Erklärung abzugeben war, auf elektronischem Wege beim Mitgliedstaat der Identifizierung abzugeben.

Die Vorschriften des Mitgliedstaats des Verbrauchs in Bezug auf Steuerfestsetzungen und Änderungen bleiben jedoch unberührt.

Wenn ein Steuerpflichtiger

richtet er seine abschließende Mehrwertsteuererklärung und die entsprechende Zahlung sowie jegliche Berichtigungen oder verspätete Abgabe vorangegangener Mehrwertsteuererklärungen und die entsprechenden Zahlungen an den Mitgliedstaat, der vor der Beendigung, dem Ausschluss oder der Änderung der Mitgliedstaat der Identifizierung war.

Unterabschnitt 8

Währung

Bestimmt ein Mitgliedstaat der Identifizierung, dessen Währung nicht der Euro ist, dass die Mehrwertsteuererklärungen in seiner Landeswährung zu erstellen sind, so gilt diese Bestimmung für die Mehrwertsteuererklärungen von allen Steuerpflichtigen, die Sonderregelungen in Anspruch nehmen.

Unterabschnitt 9

Zahlungen