umwelt-online: Verordnung (EU) Nr. 1126/2008 Übernahme internationaler Rechnungslegungstandards (14)

|

zurück | |

| Leitlinien für die Anwendung | Anhang B |

Dieser Anhang ist integraler Bestandteil des Standards.

Anwendungsbereich (Kapitel 2)

B2.1 Einige Verträge sehen eine Zahlung auf der Basis klimatischer, geologischer oder sonstiger physikalischer Variablen vor. (Verträge auf der Basis klimatischer Variablen werden gelegentlich als "Wetterderivate" bezeichnet.) Wenn diese Verträge nicht im Anwendungsbereich von IFRS 4 liegen, fallen sie in den Anwendungsbereich dieses Standards.

B2.2 Die Vorschriften für Versorgungspläne für Arbeitnehmer, die in den Anwendungsbereich von IAS 26Bilanzierung und Berichterstattung von Altersversorgungsplänen fallen, und für Verträge über Nutzungsentgelte, die an das Umsatzvolumen oder die Höhe der Erträge aus Dienstleistungen gekoppelt sind und nach IFRS 15 Umsatzerlöse aus Verträgen mit Kunden bilanziert werden, werden durch den vorliegenden Standard nicht geändert.

B2.3 Gelegentlich tätigt ein Unternehmen aus seiner Sicht "strategische Investitionen" in von anderen Unternehmen emittierte Eigenkapitalinstrumente mit der Absicht, eine langfristige Geschäftsbeziehung zu diesem Unternehmen aufzubauen oder zu vertiefen. Der Investor oder das Partnerunternehmen müssen anhand von IAS 28 feststellen, ob auf die Bilanzierung einer solchen Finanzinvestition die Equity-Methode anzuwenden ist.

B2.4 Dieser Standard gilt für finanzielle Vermögenswerte und finanzielle Verbindlichkeiten von Versicherern, mit Ausnahme der Rechte und Verpflichtungen, die Paragraph 2.1(e) ausschließt, da sie sich aus Verträgen im Anwendungsbereich von IFRS 4Versicherungsverträge ergeben.

B2.5 Finanzielle Garantien können verschiedene rechtliche Formen haben (Garantie, einige Arten von Akkreditiven, Kreditderivat, Versicherungsvertrag o. ä.), die für ihre Behandlung in der Rechnungslegung aber unerheblich sind. Wie sie behandelt werden sollten, zeigen folgende Beispiele (siehe Paragraph 2.1(e)):

B2.6 Erklärungen, wonach ein Garantiegeber Verträge als Versicherungsverträge betrachtet, finden sich in der Regel im Schriftwechsel des Garantiegebers mit Kunden und Regulierungsbehörden, in Verträgen, Geschäftsunterlagen und im Abschluss. Versicherungsverträge unterliegen außerdem oft Bilanzierungsvorschriften, die sich von den Vorschriften für andere Arten von Transaktionen, wie Verträge von Banken oder Handelsgesellschaften, unterscheiden. In solchen Fällen wird der Abschluss des Garantiegebers in der Regel eine Erklärung enthalten, dass er jene Bilanzierungsvorschriften verwendet hat.

Ansatz und Ausbuchung (Kapitel 3)

Erstmaliger Ansatz (Paragraph 3.1)

B3.1.1 Nach dem in Paragraph 3.1.1 dargelegten Grundsatz hat ein Unternehmen sämtliche vertraglichen Rechte und Verpflichtungen im Zusammenhang mit Derivaten in seiner Bilanz als Vermögenswerte bzw. Verbindlichkeiten anzusetzen. Davon ausgenommen sind Derivate, die verhindern, dass eine Übertragung finanzieller Vermögenswerte als Verkauf bilanziert wird (siehe Paragraph B3.2.14). Erfüllt die Übertragung eines finanziellen Vermögenswerts nicht die Bedingungen für eine Ausbuchung, wird der übertragene Vermögenswert vom Empfänger nicht als Vermögenswert angesetzt (siehe Paragraph B3.2.15).

B3.1.2 Im Folgenden werden Beispiele für die Anwendung des in Paragraph 3.1.1 aufgestellten Grundsatzes aufgeführt:

Marktüblicher Kauf und Verkauf finanzieller Vermögenswerte

B3.1.3 Ein marktüblicher Kauf oder Verkauf eines finanziellen Vermögenswerts ist entweder zum Handelstag oder zum Erfüllungstag, wie in den Paragraphen B3.1.5 und B3.1.6 beschrieben, zu bilanzieren. Ein Unternehmen hat die gewählte Methode konsequent auf alle Käufe und Verkäufe finanzieller Vermögenswerte, die in gleicher Weise gemäß diesem Standard klassifiziert sind, anzuwenden. Für diese Zwecke bilden Vermögenswerte, bei denen eine erfolgswirksame Bewertung zum beizulegenden Zeitwert verpflichtend ist, eine eigenständige Klassifizierung, die von den Vermögenswerten zu unterscheiden ist, die als erfolgswirksam zum beizulegenden Zeitwert bewertet designiert sind. Finanzinvestitionen in Eigenkapitalinstrumente, die unter Inanspruchnahme des Wahlrechts in Paragraph 5.7.5 bilanziert werden, bilden ebenfalls eine eigenständige Klassifizierung.

B3.1.4 Ein Vertrag, der einen Nettoausgleich für die Änderung des Vertragswerts vorschreibt oder gestattet, stellt keinen marktüblichen Vertrag dar. Ein solcher Vertrag ist hingegen im Zeitraum zwischen Handels- und Erfüllungstag wie ein Derivat zu bilanzieren.

B3.1.5 Der Handelstag ist der Tag, an dem das Unternehmen die Verpflichtung zum Kauf oder Verkauf eines Vermögenswerts eingegangen ist. Die Bilanzierung zum Handelstag bedeutet (a) den Ansatz eines zu erhaltenden Vermögenswerts und der dafür zu zahlenden Verbindlichkeit am Handelstag und (b) die Ausbuchung eines verkauften Vermögenswerts, die Erfassung etwaiger Gewinne oder Verluste aus dem Abgang und die Einbuchung einer Forderung gegenüber dem Käufer auf Zahlung am Handelstag. In der Regel beginnen Zinsen für den Vermögenswert und die korrespondierende Verbindlichkeit nicht vor dem Erfüllungstag bzw. dem Eigentumsübergang aufzulaufen.

B3.1.6 Der Erfüllungstag ist der Tag, an dem ein Vermögenswert an oder durch das Unternehmen geliefert wird. Die Bilanzierung zum Erfüllungstag bedeutet (a) den Ansatz eines Vermögenswerts am Tag seines Eingangs beim Unternehmen und (b) die Ausbuchung eines Vermögenswerts und die Erfassung eines etwaigen Gewinns oder Verlusts aus dem Abgang am Tag seiner Übergabe durch das Unternehmen. Wird die Bilanzierung zum Erfüllungstag angewandt, so hat das Unternehmen jede Änderung des beizulegenden Zeitwerts eines zu erhaltenden Vermögenswerts in der Zeit zwischen Handels- und Erfüllungstag in der gleichen Weise zu erfassen, wie es den erworbenen Vermögenswert bewertet. Mit anderen Worten wird die Änderung des Werts bei Vermögenswerten, die zu fortgeführten Anschaffungskosten bewertet werden, nicht erfasst; bei Vermögenswerten, die als finanzielle Vermögenswerte erfolgswirksam zum beizulegenden Zeitwert bewertet klassifiziert sind, wird sie erfolgswirksam erfasst; und bei finanziellen Vermögenswerten, die gemäß Paragraph 4.1.2a erfolgsneutral zum beizulegenden Zeitwert im sonstigen Ergebnis bewertet werden, sowie bei Finanzinvestitionen in Eigenkapitalinstrumente, die gemäß Paragraph 5.7.5 bilanziert werden, wird sie im sonstigen Ergebnis erfasst.

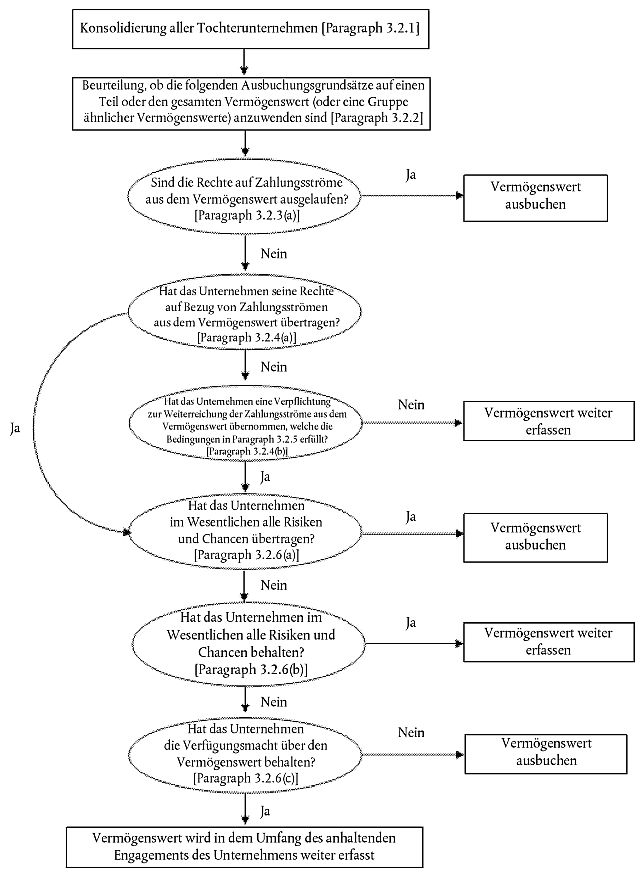

Ausbuchung finanzieller Vermögenswerte (Abschnitt 3.2)

B3.2.1 Das folgende Prüfschema in Form eines Flussdiagramms veranschaulicht, ob und in welchem Umfang ein finanzieller Vermögenswert ausgebucht wird.

Vereinbarungen, bei denen ein Unternehmen die vertraglichen Rechte auf den Bezug von Zahlungsströmen aus finanziellen Vermögenswerten behält, jedoch eine vertragliche Verpflichtung zur Weiterreichung der Zahlungsströme an einen oder mehrere Empfänger übernimmt (Paragraph 3.2.4(b))

B3.2.2 Die in Paragraph 3.2.4(b) beschriebene Situation (in der ein Unternehmen die vertraglichen Rechte auf den Bezug von Zahlungsströmen aus finanziellen Vermögenswerten behält, jedoch eine vertragliche Verpflichtung zur Weiterreichung der Zahlungsströme an einen oder mehrere Empfänger übernimmt) trifft beispielsweise dann zu, wenn das Unternehmen ein Treuhandfonds ist, der an Investoren eine nutzbringende Beteiligung an den zugrunde liegenden finanziellen Vermögenswerten, deren Eigentümer er ist, ausgibt und die Verwaltung bzw. Abwicklung dieser finanziellen Vermögenswerte übernimmt. In diesem Fall erfüllen die finanziellen Vermögenswerte die Bedingungen für eine Ausbuchung, sofern die Voraussetzungen der Paragraphen 3.2.5 und 3.2.6 erfüllt sind.

B3.2.3 In Anwendung von Paragraph 3.2.5 könnte das Unternehmen beispielsweise der Herausgeber des finanziellen Vermögenswerts sein, oder es könnte sich um eine Unternehmensgruppe mit einem Tochterunternehmen handeln, das den finanziellen Vermögenswert erworben hat und die Zahlungsströme an nicht nahestehende Drittinvestoren weiterreicht.

Beurteilung der Übertragung der mit dem Eigentum verbundenen Risiken und Chancen (Paragraph 3.2.6)

B3.2.4 Beispiele für Fälle, in denen ein Unternehmen im Wesentlichen alle mit dem Eigentum verbundenen Risiken und Chancen überträgt, sind:

B3.2.5 Beispiele für Fälle, in denen ein Unternehmen im Wesentlichen alle mit dem Eigentum verbundenen Risiken und Chancen behält, sind:

B3.2.6 Wenn ein Unternehmen feststellt, dass es mit der Übertragung im Wesentlichen alle mit dem Eigentum des finanziellen Vermögenswerts verbundenen Risiken und Chancen übertragen hat, wird der übertragene Vermögenswert in künftigen Perioden nicht mehr erfasst, es sei denn, er wird in einem neuen Geschäftsvorfall zurück erworben.

Beurteilung der Übertragung der Verfügungsmacht

B3.2.7 Ein Unternehmen hat die Verfügungsmacht über einen übertragenen Vermögenswert nicht behalten, wenn der Empfänger die tatsächliche Fähigkeit zur Veräußerung des übertragenen Vermögenswerts besitzt. Ein Unternehmen hat die Verfügungsmacht über einen übertragenen Vermögenswert behalten, wenn der Empfänger nicht die tatsächliche Fähigkeit zur Veräußerung des übertragenen Vermögenswerts besitzt. Ein Empfänger verfügt über die tatsächliche Fähigkeit zur Veräußerung des übertragenen Vermögenswerts, wenn dieser an einem aktiven Markt gehandelt wird, da er den übertragenen Vermögenswert bei Bedarf am Markt wieder erwerben könnte, falls er ihn an das Unternehmen zurückgeben muss. Beispielsweise kann ein Empfänger über die tatsächliche Fähigkeit zur Veräußerung eines übertragenen Vermögenswerts verfügen, wenn dem Unternehmen zwar eine Rückkaufsoption eingeräumt wurde, der Empfänger den übertragenen Vermögenswert jedoch bei Ausübung der Option jederzeit am Markt erwerben kann. Der Empfänger verfügt nicht über die tatsächliche Fähigkeit zur Veräußerung des übertragenen Vermögenswerts, wenn sich das Unternehmen eine derartige Option vorbehält und der Empfänger den übertragenen Vermögenswert nicht jederzeit erwerben kann, falls das Unternehmen seine Option ausübt.

B3.2.8 Der Empfänger verfügt nur dann über die tatsächliche Fähigkeit zur Veräußerung des übertragenen Vermögenswerts, wenn er ihn als Ganzes an einen nicht nahestehenden Dritten veräußern und von dieser Fähigkeit einseitig Gebrauch machen kann, ohne dass die Übertragung zusätzlichen Beschränkungen unterliegt. Die entscheidende Frage lautet, welche Möglichkeiten der Empfänger tatsächlich hat und nicht, welche vertraglichen Verfügungsmöglichkeiten oder -verbote ihm in Bezug auf den übertragenen Vermögenswert zustehen bzw. auferlegt sind. Insbesondere gilt:

B3.2.9 Allein die Tatsache, dass der Empfänger den übertragenen Vermögenswert wahrscheinlich nicht veräußern kann, bedeutet noch nicht, dass der Übertragende die Verfügungsmacht über den übertragenen Vermögenswert behalten hat. Die Verfügungsmacht wird vom Übertragenden allerdings weiterhin ausgeübt, wenn eine Verkaufsoption oder Garantie den Empfänger davon abhält, den übertragenen Vermögenswert zu veräußern. Ist beispielsweise der Wert einer Verkaufsoption oder Garantie ausreichend hoch, wird der Empfänger vom Verkauf des übertragenen Vermögenswerts abgehalten, da er ihn tatsächlich nicht ohne eine ähnliche Option oder andere einschränkende Bedingungen an einen Dritten verkaufen würde. Stattdessen würde der Empfänger den übertragenen Vermögenswert aufgrund der mit der Garantie oder Verkaufsoption verbundenen Berechtigung zum Empfang von Zahlungen weiter halten. In diesem Fall hat der Übertragende die Verfügungsmacht an dem übertragenen Vermögenswert behalten.

Übertragungen, die die Bedingungen für eine Ausbuchung erfüllen

B3.2.10 Ein Unternehmen kann als Gegenleistung für die Verwaltung bzw. Abwicklung der übertragenen Vermögenswerte das Recht auf den Empfang eines Teils der Zinszahlungen auf diese Vermögenswerte behalten. Der Anteil der Zinszahlungen, auf die das Unternehmen bei Beendigung oder Übertragung des Verwaltungs-/Abwicklungsvertrags verzichten würde, ist dem Vermögenswert oder der Verbindlichkeit aus dem Verwaltungs-/Abwicklungsrecht zuzuordnen. Der Anteil der Zinszahlungen, der dem Unternehmen weiterhin zustehen würde, stellt eine Forderung aus Zinsstrip dar. Würde das Unternehmen beispielsweise nach Beendigung oder Übertragung des Verwaltungs-/Abwicklungsvertrags auf keine Zinszahlungen verzichten, ist die gesamte Zinsspanne als Forderung aus Zinsstrip zu behandeln. Bei Anwendung von Paragraph 3.2.13 werden zur Aufteilung des Buchwerts der Forderung zwischen dem Teil des Vermögenswerts, der ausgebucht wird, und dem Teil, der weiterhin erfasst bleibt, die beizulegenden Zeitwerte des Vermögenswerts aus dem Verwaltungs-/Abwicklungsrecht und der Forderung aus dem Zinsstrip zugrunde gelegt. Falls keine Verwaltungs-/Abwicklungsgebühr festgelegt wurde oder die zu erhaltende Gebühr voraussichtlich keine angemessene Vergütung für die Verwaltung bzw. Abwicklung durch das Unternehmen darstellt, ist eine Verbindlichkeit für die Verwaltungs- bzw. Abwicklungsverpflichtung zum beizulegenden Zeitwert zu erfassen.

B3.2.11 Bei der in Paragraph 3.2.13 vorgeschriebenen Ermittlung der beizulegenden Zeitwerte jenes Teils, der weiterhin erfasst bleibt und jenes Teils, der ausgebucht wird, sind zusätzlich zu Paragraph 3.2.14 die Vorschriften des IFRS 13 zur Bemessung des beizulegenden Zeitwerts anzuwenden.

Übertragungen, die die Bedingungen für eine Ausbuchung nicht erfüllen

B3.2.12 Das folgende Beispiel ist eine Anwendung des in Paragraph 3.2.15 aufgestellten Grundsatzes. Wenn ein übertragener Vermögenswert aufgrund einer von einem Unternehmen gewährten Garantie für Ausfallverluste aus dem übertragenen Vermögenswert nicht ausgebucht werden kann, weil das Unternehmen im Wesentlichen alle mit dem Eigentum des übertragenen Vermögenswerts verbundenen Risiken und Chancen behalten hat, wird der übertragene Vermögenswert weiter in seiner Gesamtheit und das erhaltene Entgelt als Verbindlichkeit erfasst.

Anhaltendes Engagement bei übertragenen Vermögenswerten

B3.2.13 Im Folgenden sind Beispiele für die Bewertung eines übertragenen Vermögenswerts und der damit verbundenen Verbindlichkeit gemäß Paragraph 3.2.16 aufgeführt.

Alle Vermögenswerte

Zu fortgeführten Anschaffungskosten bewertete Vermögenswerte

Vermögenswerte, die zum beizulegenden Zeitwert bewertet werden

Alle Übertragungen

B3.2.14 Soweit die Übertragung eines finanziellen Vermögenswerts nicht die Bedingungen für eine Ausbuchung erfüllt, werden die im Zusammenhang mit der Übertragung vertraglich eingeräumten Rechte oder Verpflichtungen des Übertragenden nicht gesondert als Derivate bilanziert, wenn ein Ansatz des Derivats einerseits und des übertragenen Vermögenswerts oder der aus der Übertragung stammenden Verbindlichkeit andererseits dazu führen würde, dass die gleichen Rechte bzw. Verpflichtungen doppelt erfasst werden. Beispielsweise kann eine vom Übertragenden behaltene Kaufoption dazu führen, dass eine Übertragung finanzieller Vermögenswerte nicht als Veräußerung bilanziert werden kann. In diesem Fall wird die Kaufoption nicht gesondert als derivativer Vermögenswert angesetzt.

B3.2.15 Soweit die Übertragung eines finanziellen Vermögenswerts nicht die Bedingungen für eine Ausbuchung erfüllt, wird der übertragene Vermögenswert vom Empfänger nicht als Vermögenswert angesetzt. Der Empfänger bucht die Zahlung oder andere entrichtete Entgelte aus und setzt eine Forderung gegenüber dem Übertragenden an. Hat der Übertragende sowohl das Recht als auch die Verpflichtung, die Verfügungsmacht über den gesamten übertragenen Vermögenswert gegen einen festen Betrag zurückzuerwerben (wie dies beispielsweise bei einer Rückkaufsvereinbarung der Fall ist), kann der Empfänger seine Forderung zu fortgeführten Anschaffungskosten bewerten, sofern diese die Kriterien in Paragraph 4.1.2 erfüllt.

Beispiele

B3.2.16 Die folgenden Beispiele veranschaulichen die Anwendung der Ausbuchungsgrundsätze dieses Standards.

B3.2.17 Dieser Paragraph veranschaulicht die Anwendung des Konzepts des anhaltenden Engagements, wenn das anhaltende Engagement des Unternehmens sich auf einen Teil eines finanziellen Vermögenswerts bezieht.

| Es wird angenommen, dass ein Unternehmen ein Portfolio vorzeitig rückzahlbarer Kredite mit einem Kupon- und Effektivzinssatz von 10 Prozent und einem Kapitalbetrag und fortgeführten Anschaffungskosten in Höhe von WE 10.000 besitzt. Das Unternehmen schließt eine Transaktion ab, mit der der Empfänger gegen eine Zahlung von WE 9.115 ein Recht auf die Tilgungsbeträge in Höhe von WE 9.000 zuzüglich eines Zinssatzes von 9,5 Prozent auf diese Beträge erwirbt. Das Unternehmen behält die Rechte an WE 1.000 der Tilgungsbeträge zuzüglich eines Zinssatzes von 10 Prozent auf diesen Betrag zuzüglich der Überschussspanne von 0,5 Prozent auf den verbleibenden Kapitalbetrag in Höhe von WE 9.000. Die Zahlungseingänge aus vorzeitigen Rückzahlungen werden zwischen dem Unternehmen und dem Empfänger im Verhältnis von 1:9 aufgeteilt; alle Ausfälle werden jedoch vom Anteil des Unternehmens in Höhe von WE 1.000 abgezogen, bis dieser Anteil erschöpft ist. Der beizulegende Zeitwert der Kredite zum Zeitpunkt der Transaktion beträgt WE 10.100 und der beizulegende Zeitwert der Überschussspanne von 0,5 Prozent beträgt WE 40.

Das Unternehmen stellt fest, dass es einige mit dem Eigentum verbundene wesentliche Risiken und Chancen (beispielsweise ein wesentliches Risiko vorzeitiger Rückzahlung) übertragen, jedoch auch einige mit dem Eigentum verbundene wesentliche Risiken und Chancen (aufgrund seines nachrangigen zurückbehaltenen Anteils) behalten hat und außerdem weiterhin die Verfügungsmacht ausübt. Es wendet daher das Konzept des anhaltenden Engagements an. Bei der Anwendung dieses Standards analysiert das Unternehmen die Transaktion als (a) Beibehaltung eines zurückbehaltenen exakt proportionalen Anteils von WE 1.000 sowie (b) Nachrangigstellung dieses zurückbehaltenen Anteils, um dem Empfänger eine Kreditsicherheit für Kreditverluste zu gewähren. Das Unternehmen berechnet, dass WE 9.090 (90 % × WE 10.100) des erhaltenen Entgelts in Höhe von WE 9.115 der Gegenleistung für einen Anteil von 90 Prozent entsprechen. Der Rest des erhaltenen Entgelts (WE 25) entspricht der Gegenleistung, die das Unternehmen für die Nachrangigstellung seines zurückbehaltenen Anteils erhalten hat, um dem Empfänger eine Kreditsicherheit für Kreditverluste zu gewähren. Die Überschussspanne von 0,5 Prozent stellt ebenfalls eine für die Kreditsicherheit erhaltene Gegenleistung dar. Dementsprechend beträgt die für die Kreditsicherheit erhaltene Gegenleistung insgesamt WE 65 (WE 25 + WE 40). Das Unternehmen berechnet den Gewinn oder Verlust aus der Veräußerung auf Grundlage des 90 prozentigen Anteils an den Zahlungsströmen. Unter der Annahme, dass zum Zeitpunkt der Übertragung keine gesonderten beizulegenden Zeitwerte für den übertragenen Anteil von 90 Prozent und den zurückbehaltenen Anteil von 10 Prozent verfügbar sind, teilt das Unternehmen den Buchwert des Vermögenswerts gemäß IFRS 9 Paragraph 3.2.14 wie folgt auf:

Zur Berechnung des Gewinns oder Verlusts aus dem Verkauf des 90-prozentigen Anteils an den Zahlungsströmen zieht das Unternehmen den zugewiesenen Buchwert des übertragenen Anteils von der erhaltenen Gegenleistung ab. Daraus ergibt sich ein Wert von WE 90 (WE 9 090 - WE 9.000). Der Buchwert des vom Unternehmen zurückbehaltenen Anteils beträgt WE 1.000. Außerdem erfasst das Unternehmen das anhaltende Engagement, das durch Nachrangigstellung seines zurückbehaltenen Anteils für Kreditverluste entsteht. Folglich setzt es einen Vermögenswert in Höhe von WE 1.000 (den Höchstbetrag an Zahlungsströmen, den es aufgrund der Nachrangigkeit nicht erhalten würde) und eine damit verbundene Verbindlichkeit in Höhe von WE 1.065 an (den Höchstbetrag an Zahlungsströmen, den es aufgrund der Nachrangigkeit nicht erhalten würde, d. h. WE 1.000 zuzüglich des beizulegenden Zeitwerts der Nachrangigstellung in Höhe von WE 65). Unter Einbeziehung aller vorstehenden Informationen wird die Transaktion wie folgt gebucht:

Unmittelbar nach der Transaktion beträgt der Buchwert des Vermögenswerts WE 2.040, bestehend aus WE 1.000 (den Kosten, die dem zurückbehaltenen Anteil zugewiesen sind) und WE 1.040 (dem zusätzlichen anhaltenden Engagement des Unternehmens aufgrund der Nachrangigkeit seines zurückbehaltenen Anteils für Kreditverluste, wobei in diesem Betrag auch die Überschussspanne von WE 40 enthalten ist). In den Folgeperioden erfasst das Unternehmen zeitproportional das für die Kreditsicherheit erhaltene Entgelt (WE 65), grenzt die Zinsen auf den erfassten Vermögenswert unter Anwendung der Effektivzinsmethode ab und erfasst etwaige Wertminderungsaufwendungen auf die angesetzten Vermögenswerte. Als Beispiel für Letzteres soll angenommen werden, dass im darauf folgenden Jahr ein Wertminderungsaufwand für die zugrunde liegenden Kredite in Höhe von WE 300 anfällt. Das Unternehmen verringert den angesetzten Vermögenswert um WE 600 (WE 300 für seinen zurückbehaltenen Anteil und WE 300 für das zusätzliche anhaltende Engagement, das durch die Nachrangigkeit des zurückbehaltenen Anteils für Kreditverluste entsteht) und verringert die erfasste Verbindlichkeit um WE 300. Netto wird der Gewinn oder Verlust also mit einem Wertminderungsaufwand von WE 300 belastet. |

||||||||||||||||||||||||||||||||||||||||||||||||||||||

Ausbuchung finanzieller Verbindlichkeiten (Abschnitt 3.3)

B3.3.1 Eine finanzielle Verbindlichkeit (oder ein Teil davon) ist getilgt, wenn der Schuldner entweder:

B3.3.2 Wird ein Schuldinstrument von seinem Emittenten zurückgekauft, ist die Verbindlichkeit auch dann getilgt, wenn der Emittent ein "Market Maker" für dieses Instrument ist oder beabsichtigt, es kurzfristig wieder zu veräußern.

B3.3.3 Die Zahlung an eine dritte Partei, einschließlich eines Treuhandfonds (gelegentlich auch als wirtschaftlich betrachtetes Erlöschen der Verpflichtung, "In-Substance-Defeasance", bezeichnet), bedeutet für sich genommen nicht, dass der Schuldner von seiner ursprünglichen Verpflichtung dem Gläubiger gegenüber entbunden ist, sofern er nicht rechtlich hieraus entbunden wurde.

B3.3.4 Wenn ein Schuldner einer dritten Partei eine Zahlung für die Übernahme einer Verpflichtung leistet und seinen Gläubiger davon unterrichtet, dass die dritte Partei seine Schuldverpflichtung übernommen hat, bucht der Schuldner die Schuldverpflichtung nicht aus, es sei denn, die Bedingung in Paragraph B3.3.1(b) ist erfüllt. Wenn ein Schuldner einer dritten Partei eine Zahlung für die Übernahme einer Verpflichtung leistet und von seinem Gläubiger hieraus rechtlich entbunden wird, hat der Schuldner die Schuld getilgt. Vereinbart der Schuldner jedoch, Zahlungen auf die Schuld direkt an die dritte Partei oder den ursprünglichen Gläubiger zu leisten, erfasst der Schuldner eine neue Schuldverpflichtung gegenüber der dritten Partei.

B3.3.5 Obwohl eine rechtliche Entbindung, sei es per Gerichtsentscheid oder durch den Gläubiger, zur Ausbuchung einer Verbindlichkeit führt, kann das Unternehmen unter Umständen eine neue Verbindlichkeit ansetzen, falls die für eine Ausbuchung erforderlichen Bedingungen in den Paragraphen 3.2.1-3.2.23 für übertragene finanzielle Vermögenswerte nicht erfüllt sind. Wenn diese Bedingungen nicht erfüllt sind, werden die übertragenen Vermögenswerte nicht ausgebucht, und das Unternehmen setzt eine neue Verbindlichkeit für die übertragenen Vermögenswerte an.

B3.3.6 Vertragsbedingungen gelten als grundverschieden im Sinne von Paragraph 3.3.2, wenn der abgezinste Barwert der Zahlungsströme unter den neuen Vertragsbedingungen, einschließlich etwaiger Gebühren, die netto unter Anrechnung erhaltener und unter Anwendung des ursprünglichen Effektivzinssatzes abgezinster Gebühren gezahlt wurden, mindestens 10 Prozent von dem abgezinsten Barwert der restlichen Zahlungsströme der ursprünglichen finanziellen Verbindlichkeit abweicht. Wird ein Austausch von Schuldinstrumenten oder die Änderung der Vertragsbedingungen wie eine Tilgung bilanziert, so sind alle angefallenen Kosten oder Gebühren als Teil des Gewinns oder Verlusts aus der Tilgung zu buchen. Wird der Austausch oder die Änderung nicht wie eine Tilgung erfasst, so führen gegebenenfalls angefallene Kosten oder Gebühren zu einer Anpassung des Buchwerts der Verbindlichkeit und werden über die Restlaufzeit der geänderten Verbindlichkeit amortisiert.

B3.3.7 In einigen Fällen wird der Schuldner vom Gläubiger aus seiner gegenwärtigen Zahlungsverpflichtung entlassen, leistet jedoch eine Zahlungsgarantie für den Fall, dass die Partei, die die ursprüngliche Verpflichtung übernommen hat, dieser nicht nachkommt. In diesen Fällen hat der Schuldner:

Klassifizierung (Kapitel 4)

Klassifizierung finanzieller Vermögenswerte (Abschnitt 4.1)

Geschäftsmodell des Unternehmens zur Steuerung finanzieller Vermögenswerte

B4.1.1 Soweit nicht Paragraph 4.1.5 gilt, ist ein Unternehmen gemäß Paragraph 4.1.1(a) verpflichtet, finanzielle Vermögenswerte auf Grundlage seines Geschäftsmodells zur Steuerung finanzieller Vermögenswerte zu klassifizieren. Ein Unternehmen beurteilt, ob seine finanziellen Vermögenswerte auf Grundlage des Geschäftsmodells, das durch das Management in Schlüsselpositionen des Unternehmens (wie in IAS 24Angaben über Beziehungen zu nahestehende Unternehmen und Personen definiert) festgelegt wird, die Bedingung in Paragraph 4.1.2(a) oder die Bedingung in Paragraph 4.1.2A(a) erfüllen.

B4.1.2 Die Festlegung des Geschäftsmodells eines Unternehmens erfolgt auf einer Ebene, die widerspiegelt, wie Gruppen von finanziellen Vermögenswerten gemeinsam gesteuert werden, um ein bestimmtes Geschäftsziel zu erreichen. Das Geschäftsmodell des Unternehmens ist nicht von den Absichten des Managements bei einem einzelnen Instrument abhängig. Die Klassifizierung ist daher nicht auf Ebene des einzelnen Instruments vorzunehmen, sondern auf einer höheren Aggregationsebene. Ein einzelnes Unternehmen kann allerdings mehr als ein Geschäftsmodell zur Steuerung seiner Finanzinstrumente haben. Infolgedessen braucht die Klassifizierung nicht auf Ebene des berichtenden Unternehmens zu erfolgen. Beispielsweise kann ein Unternehmen ein Portfolio von Finanzinvestitionen halten, das zur Vereinnahmung vertraglicher Zahlungsströme gesteuert wird, und ein anderes, bei dem eine Handelsabsicht zur Realisierung von Änderungen des beizulegenden Zeitwerts besteht. Ebenso kann es in einigen Fällen angemessen sein, ein Portfolio von finanziellen Vermögenswerten in Unterportfolios zu trennen, um die Ebene widerzuspiegeln, auf der ein Unternehmen diese finanziellen Vermögenswerte steuert. Dies kann beispielsweise der Fall sein, wenn ein Unternehmen ein Portfolio von Hypothekendarlehen ausreicht oder erwirbt und einige der Darlehen zur Vereinnahmung vertraglicher Zahlungsströme und die anderen Darlehen mit der einer Veräußerungsabsicht steuert.

B4.1.2A Das Geschäftsmodell eines Unternehmens bezieht sich darauf, wie ein Unternehmen seine finanziellen Vermögenswerte zur Erzeugung von Zahlungsströmen steuert, d. h. dadurch wird festgelegt, ob Zahlungsströme aus der Vereinnahmung vertraglicher Zahlungsströme, aus dem Verkauf von finanziellen Vermögenswerten oder aus beidem resultieren. Infolgedessen wird diese Beurteilung nicht auf der Basis von Szenarien durchgeführt, deren Eintritt das Unternehmen nach angemessener Einschätzung nicht erwartet, wie z.B. sogenannten "Worst Case"- oder "Stress Case"-Szenarien. Wenn ein Unternehmen beispielsweise erwartet, ein bestimmtes Portfolio finanzieller Vermögenswerte nur in einem "Stress Case"-Szenario zu verkaufen, würde sich dieses Szenario nicht auf die Beurteilung des Geschäftsmodells für diese Vermögenswerte auswirken, wenn das Unternehmen nach angemessener Einschätzung keinen Eintritt eines solchen Szenarios erwartet. Werden Zahlungsströme in einer Weise realisiert, die von den Erwartungen des Unternehmens zum Zeitpunkt der Beurteilung des Geschäftsmodells abweichen (wenn das Unternehmen z.B. mehr oder weniger finanzielle Vermögenswerte verkauft als bei der Klassifizierung der Vermögenswerte angenommen), führt dies weder zu einem Fehler aus einer früheren Periode im Abschluss des Unternehmens (siehe IAS 8) noch ändert sich dadurch die Klassifizierung der verbleibenden finanziellen Vermögenswerte, die nach diesem Geschäftsmodell gehalten werden (d. h. jener Vermögenswerte, die von dem Unternehmen in früheren Perioden erfasst wurden und noch gehalten werden), solange das Unternehmen alle relevanten Informationen, die zum Beurteilungszeitpunkt des Geschäftsmodells verfügbar waren, berücksichtigt hat. Wenn ein Unternehmen jedoch das Geschäftsmodell für neu ausgereichte oder neu erworbene finanzielle Vermögenswerte beurteilt, hat es neben allen anderen relevanten Informationen auch Informationen darüber berücksichtigen, wie die Zahlungsströme in der Vergangenheit realisiert wurden.

B4.1.2B Das Geschäftsmodell eines Unternehmens zur Steuerung finanzieller Vermögenswerte ist anhand von Tatsachen, und nicht bloß anhand von Zusicherungen feststellbar. Normalerweise ist dies durch die Aktivitäten beobachtbar, die das Unternehmen zur Erfüllung der Zielsetzung des Geschäftsmodells unternimmt. Ein Unternehmen muss sein Geschäftsmodell zur Steuerung finanzieller Vermögenswerte nach Ermessen beurteilen, wobei diese Beurteilung nicht durch einen einzelnen Faktor oder eine einzelne Aktivität bestimmt wird. Stattdessen muss das Unternehmen zum Zeitpunkt der Beurteilung alle verfügbaren relevanten Hinweise in Betracht ziehen. Solche relevanten Hinweise schließen u. a. ein:

Geschäftsmodell, dessen Zielsetzung darin besteht, Vermögenswerte zur Vereinnahmung vertraglicher Zahlungsströme zu halten

B4.1.2C Finanzielle Vermögenswerte, die im Rahmen eines Geschäftsmodells gehalten werden, dessen Zielsetzung darin besteht, Vermögenswerte zur Vereinnahmung der vertraglichen Zahlungsströme zu halten, werden zur Realisierung der Zahlungsströme durch Vereinnahmung der vertraglichen Zahlungen über die Laufzeit des Instruments gesteuert, d. h. das Unternehmen steuert die innerhalb des Portfolios gehaltenen Vermögenswerte, um diese bestimmten vertraglichen Zahlungsströme zu vereinnahmen (anstelle der Steuerung des Gesamtertrags aus dem Portfolio durch Halten und Verkauf von Vermögenswerten). Bei der Bestimmung, ob Zahlungsströme durch die Vereinnahmung vertraglicher Zahlungsströme aus finanziellen Vermögenswerten realisiert werden, müssen die Häufigkeit, der Wert und der Zeitpunkt von Verkäufen in vorherigen Perioden, die Gründe für diese Verkäufe und die Erwartungen in Bezug auf zukünftige Verkaufsaktivitäten in Betracht gezogen werden. Jedoch wird das Geschäftsmodell nicht durch die Verkäufe selbst bestimmt und können diese daher nicht isoliert betrachtet werden. Stattdessen liefern Informationen über Verkäufe in der Vergangenheit und Erwartungen über zukünftige Verkäufe Hinweise darauf, wie die erklärte Zielsetzung des Unternehmens für die Steuerung der finanziellen Vermögenswerte erreicht wird, und insbesondere, wie die Zahlungsströme realisiert werden. Ein Unternehmen muss Informationen über Verkäufe in der Vergangenheit vor dem Hintergrund der Gründe für diese Verkäufe und die Bedingungen zu diesem Zeitpunkt im Vergleich zu den gegenwärtigen Bedingungen berücksichtigen.

B4.1.3 Auch wenn die Zielsetzung des Geschäftsmodells eines Unternehmens lautet, finanzielle Vermögenswerte zur Vereinnahmung vertraglicher Zahlungsströme zu halten, muss das Unternehmen nicht all diese Instrumente bis zur Fälligkeit halten. Das Geschäftsmodell eines Unternehmens kann also auch im Halten finanzieller Vermögenswerte zur Vereinnahmung vertraglicher Zahlungsströme bestehen, selbst wenn Verkäufe finanzieller Vermögenswerte stattfinden oder für die Zukunft erwartet werden.

B4.1.3A Das Geschäftsmodell kann selbst dann das Halten von Vermögenswerten zur Vereinnahmung vertraglicher Zahlungsströme sein, wenn das Unternehmen finanzielle Vermögenswerte verkauft, falls deren Ausfallrisiko steigt. Bei der Bestimmung, ob sich das Ausfallrisiko bei den Vermögenswerten erhöht hat, berücksichtigt das Unternehmen angemessene und belastbare Informationen, einschließlich zukunftsorientierter Informationen. Ungeachtet ihrer Häufigkeit und ihres Werts stehen Verkäufe aufgrund einer Erhöhung des Ausfallrisikos von Vermögenswerten nicht mit einem Geschäftsmodell im Widerspruch, dessen Zielsetzung im Halten finanzieller Vermögenswerte zur Vereinnahmung vertraglicher Zahlungsströme besteht, da die Bonität finanzieller Vermögenswerte für die Fähigkeit des Unternehmens, vertragliche Zahlungsströme zu vereinnahmen, relevant ist. Integraler Bestandteil eines solchen Geschäftsmodells ist ein Ausfallrisikomanagement, das auf die Minimierung potenzieller Kreditverluste aufgrund einer Bonitätsverschlechterung ausgerichtet ist. Ein Beispiel für einen aufgrund einer Erhöhung des Ausfallrisikos getätigten Verkauf ist der Verkauf eines finanziellen Vermögenswerts, weil er die in den dokumentierten Investitionsrichtlinien des Unternehmens festgelegten Bonitätskriterien nicht länger erfüllt. Existiert jedoch keine solche Richtlinie, kann das Unternehmen auf andere Weise zeigen, dass der Verkauf aufgrund einer Erhöhung des Ausfallrisikos stattgefunden hat.

B4.1.3B Verkäufe aus anderen Gründen, z.B. zur Steuerung der Ausfallrisikokonzentration (ohne eine Erhöhung des Ausfallrisikos bei den Vermögenswerten), können ebenfalls mit einem Geschäftsmodell im Einklang stehen, dessen Zielsetzung im Halten finanzieller Vermögenswerte zur Vereinnahmung vertraglicher Zahlungsströme besteht. Insbesondere können solche Verkäufe im Einklang mit einem Geschäftsmodell stehen, dessen Zielsetzung im Halten finanzieller Vermögenswerte zur Vereinnahmung vertraglicher Zahlungsströme besteht, wenn diese Verkäufe selten (auch wenn von signifikantem Wert) sind oder wenn sie sowohl einzeln als auch insgesamt betrachtet von nicht signifikantem Wert (auch wenn häufig) sind. Wenn aus einem Portfolio mehr als eine geringe Anzahl von Verkäufen getätigt wird und der Wert dieser Verkäufe (entweder einzeln oder insgesamt) mehr als nicht signifikant ist, muss das Unternehmen beurteilen, ob und wie solche Verkäufe mit der Zielsetzung der Vereinnahmung vertraglicher Zahlungsströme im Einklang stehen. Im Rahmen dieser Beurteilung ist es nicht relevant, ob ein Dritter den Verkauf der finanziellen Vermögenswerte verlangt oder ob dies nach eigenem Ermessen des Unternehmens erfolgt. Eine Erhöhung der Häufigkeit oder des Werts von Verkäufen in einer bestimmten Periode widerspricht nicht unbedingt einer Zielsetzung des Haltens finanzieller Vermögenswerte zur Vereinnahmung vertraglicher Zahlungsströme, wenn ein Unternehmen die Gründe für diese Verkäufe erklären und nachweisen kann, warum diese Verkäufe keine Änderung im Geschäftsmodell des Unternehmens widerspiegeln. Darüber hinaus können Verkäufe mit der Zielsetzung des Haltens finanzieller Vermögenswerte zur Vereinnahmung vertraglicher Zahlungsströme im Einklang stehen, wenn die Verkäufe nahe am Fälligkeitstermin der finanziellen Vermögenswerte stattfinden und die Erlöse aus den Verkäufen der Vereinnahmung der verbleibenden vertraglichen Zahlungsströme nahekommen.

B4.1.4 Nachfolgend sind Beispiele aufgeführt, wann die Zielsetzung des Geschäftsmodells eines Unternehmens im Halten finanzieller Vermögenswerte zur Vereinnahmung vertraglicher Zahlungsströme bestehen kann. Diese Liste der Beispiele ist nicht abschließend. Ferner wird mit den Beispielen weder beabsichtigt, auf alle Faktoren, die für die Beurteilung des Geschäftsmodells des Unternehmens relevant sein können, einzugehen noch die relative Wichtigkeit der Faktoren festzulegen.

| Beispiel | Schlussfolgerungen |

| Beispiel 1

Ein Unternehmen hält Finanzinvestitionen zur Vereinnahmung der damit verbundenen vertraglichen Zahlungsströme. Der Finanzierungsbedarf des Unternehmens ist vorhersehbar und die Fälligkeit seiner finanziellen Vermögenswerte stimmt mit seinem geschätzten Finanzierungsbedarf überein. Das Unternehmen führt Ausfallrisikosteuerungsaktivitäten durch, mit dem Ziel, Kreditverluste zu minimieren. In der Vergangenheit wurden Verkäufe normalerweise getätigt, wenn sich das Ausfallrisiko der finanziellen Vermögenswerte so stark erhöht hat, dass die Vermögenswerte die in der dokumentierten Investitionsrichtlinie des Unternehmens festgelegten Bonitätskriterien nicht länger erfüllten. Ferner fanden seltene Verkäufe infolge eines unvorhergesehenen Finanzierungsbedarfs statt. Die Berichte an das Management in Schlüsselpositionen konzentrieren sich auf die Bonität der finanziellen Vermögenswerte und die vertraglichen Rendite. Darüber hinaus überwacht das Unternehmen neben anderen Informationen die beizulegenden Zeitwerte der finanziellen Vermögenswerte. |

Obwohl das Unternehmen die beizulegenden Zeitwerte der finanziellen Vermögenswerte neben anderen Informationen unter dem Gesichtspunkt der Liquidität berücksichtigt (d. h. dem Barbetrag, der realisiert würde, wenn das Unternehmen Vermögenswerte verkaufen müsste), besteht die Zielsetzung des Unternehmens im Halten finanzieller Vermögenswerte zur Vereinnahmung der vertraglichen Zahlungsströme. Verkäufe stünden mit dieser Zielsetzung nicht im Widerspruch, wenn sie als Reaktion auf eine Erhöhung des Ausfallrisikos der Vermögenswerte erfolgen würden, beispielsweise wenn die Vermögenswerte die in der dokumentierten Investitionsrichtlinie des Unternehmens festgelegten Bonitätskriterien nicht länger erfüllen. Seltene Verkäufe aufgrund eines nicht vorhergesehenen Finanzierungsbedarfs (z.B. in einem Stress Case-Szenario) stünden mit dieser Zielsetzung ebenfalls nicht im Widerspruch, auch wenn solche Verkäufe einen signifikanten Wert hätten. |

| Beispiel 2

Das Geschäftsmodell eines Unternehmens sieht den Kauf von Portfolios von finanziellen Vermögenswerten wie Kreditforderungen vor. Diese Portfolios können finanzielle Vermögenswerte mit beeinträchtigter Bonität enthalten oder nicht. Wird die Kreditzahlung nicht pünktlich geleistet, versucht das Unternehmen, die vertraglichen Zahlungsströme mit verschiedenen Mitteln zu realisieren, beispielsweise durch Kontaktaufnahme mit dem Schuldner per Post, Telefon oder auf andere Weise. Zielsetzung des Unternehmens ist die Vereinnahmung vertraglicher Zahlungsströme und das Unternehmen steuert keine der Kreditforderungen in diesem Portfolio, um Zahlungsströme durch deren Verkauf zu realisieren. In einigen Fällen schließt das Unternehmen Zinsswaps ab, um den variablen Zinssatz bestimmter finanzieller Vermögenswerte in einem Portfolio in einen festen Zinssatz umzuwandeln. |

Die Zielsetzung des Geschäftsmodells des Unternehmens besteht im Halten der finanziellen Vermögenswerte zur Vereinnahmung vertraglicher Zahlungsströme.

Die gleiche Schlussfolgerung träfe selbst dann zu, wenn das Unternehmen nicht erwartet, sämtliche vertraglichen Zahlungsströme zu vereinnahmen (wenn beispielsweise die Bonität einiger finanzieller Vermögenswerte beim erstmaligen Ansatz beeinträchtigt ist). Ferner ändert sich das Geschäftsmodell des Unternehmens nicht allein aufgrund der Tatsache, dass das Unternehmen Derivate zur Änderung der Zahlungsströme des Portfolios abschließt. |

| Beispiel 3

Ein Unternehmen hat ein Geschäftsmodell mit der Zielsetzung, Kredite an Kunden zu vergeben und diese Kredite anschließend an eine Verbriefungsgesellschaft zu verkaufen. Die Verbriefungsgesellschaft emittiert Instrumente an Anleger aus. Das kreditvergebende Unternehmen beherrscht die Verbriefungsgesellschaft und bezieht diese daher in seinen Konsolidierungskreis ein. Die Verbriefungsgesellschaft vereinnahmt die vertraglichen Zahlungsströme aus den Krediten und gibt sie an die Anleger weiter. In diesem Beispiel wird angenommen, dass die Kredite weiter in der Konzernbilanz erfasst werden, weil sie von der Verbriefungsgesellschaft nicht ausgebucht werden. |

Die Unternehmensgruppe vergab die Kredite mit der Zielsetzung, sie zur Vereinnahmung der vertraglichen Zahlungsströme zu halten.

Jedoch verfolgt das kreditvergebende Unternehmen das Ziel, durch Verkauf der Kredite an die Verbriefungsgesellschaft Zahlungsströme aus dem Kreditportfolio zu realisieren. In Bezug auf seinen Einzelabschluss würde es daher nicht zutreffen, dass dieses Portfolio zur Vereinnahmung der vertraglichen Zahlungsströme gesteuert wird. |

| Beispiel 4

Ein Finanzinstitut hält finanzielle Vermögenswerte, um den Liquiditätsbedarf in einem "Stress Case"-Szenario zu erfüllen (z.B. ein Ansturm auf die Einlagen der Bank). Das Unternehmen rechnet nicht mit dem Verkauf dieser Vermögenswerte, außer in solchen Szenarien. Das Unternehmen überwacht die Bonität der finanziellen Vermögenswerte und seine Zielsetzung bei der Steuerung der finanziellen Vermögenswerte ist die Vereinnahmung der vertraglichen Zahlungsströme. Das Unternehmen wertet die Wertentwicklung der Vermögenswerte auf Grundlage der vereinnahmten Zinserträge und der realisierten Kreditverluste aus. Jedoch überwacht das Unternehmen auch den beizulegenden Zeitwert der finanziellen Vermögenswerte unter dem Gesichtspunkt der Liquidität, um sicherzustellen, dass der Barbetrag, der realisiert würde, wenn das Unternehmen die Vermögenswerte in einem "Stress Case"-Szenario verkaufen müsste, zur Deckung des Liquiditätsbedarfs des Unternehmens ausreichend wäre. Das Unternehmen tätigt in regelmäßigen Abständen Verkäufe von nicht signifikantem Wert, um Liquidität nachzuweisen. |

Die Zielsetzung des Geschäftsmodells des Unternehmens besteht im Halten der finanziellen Vermögenswerte zur Vereinnahmung vertraglicher Zahlungsströme.

Die Schlussfolgerung würde sich nicht ändern, selbst wenn das Unternehmen während eines vorherigen "Stress Case"-Szenarios Verkäufe von signifikantem Wert getätigt hätte, um seinen Liquiditätsbedarf zu decken. Ebenso stehen wiederkehrende Verkäufe von nicht signifikantem Wert nicht im Widerspruch zum Halten von finanziellen Vermögenswerten zur Vereinnahmung vertraglicher Zahlungsströme. Wenn ein Unternehmen hingegen finanzielle Vermögenswerte hält, um seinen täglichen Liquiditätsbedarf zu decken, und die Erfüllung dieser Zielsetzung häufige Verkäufe von signifikantem Wert erfordert, besteht die Zielsetzung des Geschäftsmodells des Unternehmens nicht im Halten von finanziellen Vermögenswerten zur Vereinnahmung vertraglicher Zahlungsströme. Das Geschäftsmodell des Unternehmens ist ebenfalls nicht auf das Halten von finanziellen Vermögenswerten zur Vereinnahmung vertraglicher Zahlungsströme ausgerichtet, wenn das Unternehmen durch seine zuständige Regulierungsbehörde verpflichtet wird, finanzielle Vermögenswerte regelmäßig als Nachweis der Liquidität der Vermögenswerte zu verkaufen, und der Wert der verkauften Vermögenswerte signifikant ist. Für die Schlussfolgerung ist es nicht relevant, ob eine Dritter den Verkauf der finanziellen Vermögenswerte vorschreibt oder ob dies nach eigenem Ermessen des Unternehmens geschieht. |

Geschäftsmodell, dessen Zielsetzung die Vereinnahmung der vertraglichen Zahlungsströme und der Verkauf von finanziellen Vermögenswerten ist

B4.1.4A Ein Unternehmen kann finanzielle Vermögenswerte im Rahmen eines Geschäftsmodells halten, dessen Zielsetzung die Vereinnahmung vertraglicher Zahlungsströme und der Verkauf von finanziellen Vermögenswerten ist. Bei dieser Art von Geschäftsmodell hat das Management in Schlüsselpositionen des Unternehmens die Entscheidung getroffen, dass sowohl die Vereinnahmung der vertraglichen Zahlungsströme als auch der Verkauf von finanziellen Vermögenswerten maßgeblich für die Erfüllung der Zielsetzung des Geschäftsmodells ist. Mit einem Geschäftsmodell dieser Art können verschiedene Zielsetzungen im Einklang stehen. Beispielsweise kann die Zielsetzung des Geschäftsmodells darin bestehen, den täglichen Liquiditätsbedarf zu steuern, ein bestimmtes Zinsrenditeprofil zu gewährleisten oder die Laufzeit der finanziellen Vermögenswerte an die Laufzeit der Verbindlichkeiten, die mit solchen Vermögenswerten finanziert werden, anzupassen. Zur Erfüllung einer solchen Zielsetzung wird das Unternehmen sowohl vertragliche Zahlungsströme vereinnahmen als auch finanzielle Vermögenswerte verkaufen.

B4.1.4B Im Vergleich zu einem Geschäftsmodell, dessen Zielsetzung im Halten finanzieller Vermögenswerte zur Vereinnahmung vertraglicher Zahlungsströme besteht, ist dieses Geschäftsmodell normalerweise mit einer größeren Häufigkeit und einem höheren Wert der Verkäufe verbunden. Dies liegt daran, dass der Verkauf von finanziellen Vermögenswerten maßgeblich und nicht nebensächlich für die Erfüllung der Zielsetzung des Geschäftsmodells ist. Doch existiert kein Schwellenwert für die Häufigkeit oder den Wert der Verkäufe, die im Rahmen dieses Geschäftsmodells getätigt werden müssen, da sowohl die Vereinnahmung der vertraglichen Zahlungsströme als auch der Verkauf der finanziellen Vermögenswerte für die Erfüllung der Zielsetzung maßgeblich sind.

B4.1.4C Nachfolgend sind Beispiele aufgeführt, wann die Zielsetzung des Geschäftsmodells eines Unternehmens sowohl durch die Vereinnahmung vertraglicher Zahlungsströme als auch durch den Verkauf von finanziellen Vermögenswerten erfüllt werden kann. Diese Liste der Beispiele ist nicht abschließend. Ferner wird mit den Beispielen weder beabsichtigt, auf alle Faktoren, die für die Beurteilung des Geschäftsmodells des Unternehmens relevant sein können, einzugehen noch die relative Wichtigkeit der Faktoren festzulegen.

| Beispiel | Schlussfolgerungen |

| Beispiel 5

Ein Unternehmen erwartet Investitionsausgaben in ein paar Jahren. Das Unternehmen investiert seine überschüssigen Zahlungsmittel in kurz- und langfristige finanzielle Vermögenswerte, so dass es die Ausgaben im Bedarfsfall finanzieren kann. Viele der finanziellen Vermögenswerte haben eine vertragliche Laufzeit, die den voraussichtlichen Investitionszeitraum des Unternehmens überschreitet. Das Unternehmen wird finanzielle Vermögenswerte zur Vereinnahmung der vertraglichen Zahlungsströme halten und wird bei passender Gelegenheit finanzielle Vermögenswerte verkaufen, um die Zahlungsmittel wieder in finanzielle Vermögenswerte mit höherer Rendite zu investieren. Die für das Portfolio zuständigen Manager werden auf Basis der durch das Portfolio generierten Gesamtrendite vergütet. |

Die Zielsetzung des Geschäftsmodells wird sowohl durch die Vereinnahmung vertraglicher Zahlungsströme als auch den Verkauf finanzieller Vermögenswerte erfüllt. Das Unternehmen wird Entscheidungen auf fortlaufender Basis im Hinblick darauf treffen, ob die Rendite des Portfolios durch die Vereinnahmung vertraglicher Zahlungsströme oder durch den Verkauf finanzieller Vermögenswerte maximiert wird, bis die investierten Zahlungsmittel benötigt werden.

Demgegenüber ist ein Unternehmen zu betrachten, das einen Zahlungsmittelabfluss in fünf Jahren zur Finanzierung einer Investition erwartet und überschüssige Zahlungsmittel in kurzfristigen finanziellen Vermögenswerten anlegt. Werden die Anlagen fällig, legt das Unternehmen die Zahlungsmittel wieder in neuen kurzfristigen finanziellen Vermögenswerten an. Das Unternehmen behält diese Strategie bei, bis die Finanzmittel benötigt werden. Zu diesem Zeitpunkt verwendet das Unternehmen die Erträge aus den fällig werdenden finanziellen Vermögenswerten zur Finanzierung der Investition. Vor der Fälligkeit werden nur Verkäufe von nicht signifikantem Wert getätigt (außer wenn sich das Ausfallrisiko erhöht hat). Die Zielsetzung dieses kontrastierenden Geschäftsmodells besteht im Halten von finanziellen Vermögenswerten zur Vereinnahmung vertraglicher Zahlungsströme. |

| Beispiel 6

Ein Finanzinstitut hält finanzielle Vermögenswerte zur Deckung des täglichen Liquiditätsbedarfs. Das Unternehmen ist bestrebt, die Kosten für die Steuerung dieses Liquiditätsbedarfs zu minimieren und steuert daher aktiv die Rendite des Portfolios. Diese Rendite besteht in der Vereinnahmung vertraglicher Zahlungen sowie in Gewinnen und Verlusten aus dem Verkauf von finanziellen Vermögenswerten. Demzufolge hält das Unternehmen finanzielle Vermögenswerte zur Vereinnahmung vertraglicher Zahlungsströme und verkauft finanzielle Vermögenswerte zur Wiederanlage in finanzielle Vermögenswerte mit höherer Rendite oder zur besseren Anpassung an die Laufzeit seiner Verbindlichkeiten. In der Vergangenheit hat diese Strategie zu häufigen Verkaufsaktivitäten geführt, wobei solche Verkäufe von signifikantem Wert waren. Es wird davon ausgegangen, dass diese Aktivitäten in Zukunft fortgeführt werden. |

Die Zielsetzung des Geschäftsmodells ist die Maximierung der Rendite des Portfolios, um den täglichen Liquiditätsbedarf zu decken, wobei das Unternehmen diese Zielsetzung sowohl durch die Vereinnahmung vertraglicher Zahlungsströme als auch durch den Verkauf von finanziellen Vermögenswerten erfüllt. Mit anderen Worten sind sowohl die Vereinnahmung vertraglicher Zahlungsströme als auch der Verkauf von finanziellen Vermögenswerten maßgeblich für die Erfüllung der Zielsetzung des Geschäftsmodells. |

| Beispiel 7

Ein Versicherer hält finanzielle Vermögenswerte zur Finanzierung von Verbindlichkeiten aus Versicherungsverträgen. Der Versicherer verwendet die Erträge aus den vertraglichen Zahlungsströmen der finanziellen Vermögenswerte, um die Verbindlichkeiten aus den Versicherungsverträgen bei Fälligkeit zu begleichen. Um sicherzustellen, dass die vertraglichen Zahlungsströme aus den finanziellen Vermögenswerten zur Tilgung dieser Verbindlichkeiten ausreichen, tätigt der Versicherer regelmäßig Käufe und Verkäufe in signifikantem Umfang, um sein Portfolio aus Vermögenswerten neu zu kalibrieren und den entstehenden Bedarf an Zahlungsströmen zu decken. |

Die Zielsetzung dieses Geschäftsmodells ist die Finanzierung der Verbindlichkeiten aus den Versicherungsverträgen. Zur Erfüllung dieser Zielsetzung vereinnahmt das Unternehmen die fällig werdenden vertraglichen Zahlungsströme und verkauft finanzielle Vermögenswerte, um das gewünschte Profil bei dem Anlagenportfolio zu erhalten. Für die Erfüllung der Zielsetzung des Geschäftsmodells sind sowohl die Vereinnahmung vertraglicher Zahlungsströme als auch der Verkauf finanzieller Vermögenswerte maßgeblich. |

Andere Geschäftsmodelle

B4.1.5 Finanzielle Vermögenswerte werden erfolgswirksam zum beizulegenden Zeitwert bewertet, wenn sie nicht im Rahmen eines Geschäftsmodells gehalten werden, dessen Zielsetzung im Halten von Vermögenswerten zur Vereinnahmung vertraglicher Zahlungsströme besteht, oder nicht im Rahmen eines Geschäftsmodells, dessen Zielsetzung sowohl die Vereinnahmung vertraglicher Zahlungsströme als auch der Verkauf finanzieller Vermögenswerte ist (siehe aber auch Paragraph 5.7.5). Bei einem Geschäftsmodell, das zur erfolgswirksamen Bewertung zum beizulegenden Zeitwert führt, steuert ein Unternehmen die finanziellen Vermögenswerte mit dem Ziel, durch den Verkauf der Vermögenswerte Zahlungsströme zu realisieren. Auf Grundlage der beizulegenden Zeitwerte der Vermögenswerte trifft das Unternehmen Entscheidungen und steuert die Vermögenswerte zur Realisierung dieser beizulegenden Zeitwerte. In diesem Fall führt die Zielsetzung des Unternehmens normalerweise zu aktivem Kauf und Verkauf. Auch wenn das Unternehmen vertragliche Zahlungsströme vereinnahmt, während es die finanziellen Vermögenswerte hält, wird die Zielsetzung eines solchen Geschäftsmodells nicht durch Vereinnahmung vertraglicher Zahlungsströme und Verkauf finanzieller Vermögenswerte erfüllt. Dies liegt daran, dass die Vereinnahmung vertraglicher Zahlungsströme nicht maßgeblich, sondern nebensächlich für die Erfüllung der Zielsetzung des Geschäftsmodells ist.

B4.1.6 Ein Portfolio von finanziellen Vermögenswerten, das anhand des beizulegenden Zeitwerts gesteuert und dessen Wertentwicklung danach beurteilt wird (wie in Paragraph 4.2.2(b) beschrieben), wird weder zur Vereinnahmung vertraglicher Zahlungsströme noch sowohl zur Vereinnahmung vertraglicher Zahlungsströme als auch zum Verkauf finanzieller Vermögenswerte gehalten. Das Unternehmen konzentriert sich hauptsächlich auf die Informationen über den beizulegenden Zeitwert und beurteilt anhand dieser Informationen die Wertentwicklung der Vermögenswerte und trifft Entscheidungen. Darüber hinaus wird ein Portfolio von finanziellen Vermögenswerten, das die Definition von "zu Handelszwecken gehalten" erfüllt, nicht zur Vereinnahmung vertraglicher Zahlungsströme bzw. nicht sowohl zur Vereinnahmung vertraglicher Zahlungsströme als auch zum Verkauf von finanziellen Vermögenswerten gehalten. Bei solchen Portfolios ist die Vereinnahmung der vertraglichen Zahlungsströme im Hinblick auf die Erfüllung der Zielsetzung des Geschäftsmodells nur nebensächlich. Infolgedessen müssen solche Portfolios von finanziellen Vermögenswerten erfolgswirksam zum beizulegenden Zeitwert bewertet werden.

Vertragliche Zahlungsströme, die ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen

B4.1.7 Gemäß Paragraph 4.1.1(b) hat ein Unternehmen einen finanziellen Vermögenswert auf Grundlage der Eigenschaften der vertraglichen Zahlungsströme zu klassifizieren, wenn der finanzielle Vermögenswert im Rahmen eines Geschäftsmodells gehalten wird, dessen Zielsetzung im Halten von Vermögenswerten zur Vereinnahmung vertraglicher Zahlungsströme besteht oder wenn er im Rahmen eines Geschäftsmodells gehalten wird, dessen Zielsetzung durch die Vereinnahmung vertraglicher Zahlungsströme und durch den Verkauf von finanziellen Vermögenswerten erfüllt wird, sofern nicht Paragraph 4.1.5 gilt. Hierzu hat ein Unternehmen gemäß den Bedingungen in den Paragraphen 4.1.2(b) und 4.1.2A(b) zu bestimmen, ob die vertraglichen Zahlungsströme ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen.

B4.1.7A Vertragliche Zahlungsströme, die ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen, stehen im Einklang mit einer elementaren Kreditvereinbarung. Bei einer elementaren Kreditvereinbarung stellen Entgelte für den Zeitwert des Geldes (siehe Paragraphen B4.1.9A-B4.1.9E) und für das Ausfallrisiko normalerweise die signifikantesten Zinskomponenten dar. Allerdings können die Zinsen bei einer solchen Vereinbarung auch Entgelte für andere grundlegende Kreditrisiken (beispielsweise Liquiditätsrisiko) sowie Kosten (beispielsweise Verwaltungskosten) in Verbindung mit dem Halten des finanziellen Vermögenswerts über einen bestimmten Zeitraum beinhalten. Ferner können die Zinsen eine Gewinnmarge entsprechend einer elementaren Kreditvereinbarung beinhalten. Unter extremen Konjunkturbedingungen können Zinsen negativ sein, wenn beispielsweise der Inhaber eines finanziellen Vermögenswerts entweder ausdrücklich oder stillschweigend für die Anlage seines Geldes über einen bestimmten Zeitraum bezahlt (und diese Gebühr die Vergütung übersteigt, die der Inhaber für den Zeitwert des Geldes, das Ausfallrisiko und die anderen grundlegenden Kreditrisiken und Kosten erhält). Jedoch führen Vertragsbedingungen, durch die Parteien Risiken oder Volatilität in den vertraglichen Zahlungsströmen ausgesetzt werden, die nicht mit einer elementaren Kreditvereinbarung zusammenhängen, wie z.B. Preisänderungsrisiken bei Eigenkapitaltiteln oder Rohstoffen, nicht zu vertraglichen Zahlungsströme, die ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen. Bei einem ausgereichten oder erworbenen finanziellen Vermögenswert kann es sich um eine elementare Kreditvereinbarung handeln, unabhängig davon, ob er in rechtlicher Form ein Kredit ist.

B4.1.7B Gemäß Paragraph 4.1.3(a) entspricht der Kapitalbetrag dem beizulegenden Zeitwert des finanziellen Vermögenswerts beim erstmaligen Ansatz. Jedoch kann sich der Kapitalbetrag während der Laufzeit des finanziellen Vermögenswerts ändern (beispielsweise im Falle von Rückzahlungen).

B4.1.8 Ein Unternehmen hat zu beurteilen, ob die vertraglichen Zahlungsströme ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag für die Währung darstellen, auf die der finanzielle Vermögenswert lautet, handelt.

B4.1.9 Einige finanzielle Vermögenswerte haben als Eigenschaft der vertraglichen Zahlungsströme eine Hebelwirkung, die die Variabilität der vertraglichen Zahlungsströme verstärkt. Diese Zahlungsströme weisen dadurch nicht die wirtschaftlichen Merkmale von Zinsen auf. Alleinstehende Optionen, Termingeschäfte und Swap-Verträge sind Beispiele für finanzielle Vermögenswerte, die eine solche Hebelwirkung beinhalten. Somit erfüllen solche Verträge nicht die Bedingung in den Paragraphen 4.1.2(b) und 4.1.2A(b) und können bei der Folgebewertung nicht zu fortgeführten Anschaffungskosten oder erfolgsneutral zum beizulegenden Zeitwert im sonstigen Ergebnis bewertet werden.

Berücksichtigung des Zeitwerts des Geldes

B4.1.9A Als Zeitwert des Geldes bezeichnet wird das Zinselement, das ein Entgelt nur für den bloßen Zeitablauf darstellt. Dies bedeutet, dass der Zeitwert des Geldes kein Entgelt für sonstige Risiken oder Kosten im Zusammenhang mit dem Halten des finanziellen Vermögenswerts darstellt. Bei der Beurteilung, ob das Element nur Entgelt für den bloßen Zeitablauf ist, übt ein Unternehmen Ermessen aus und berücksichtigt relevante Faktoren wie beispielsweise die Währung, auf die der finanzielle Vermögenswert lautet, und den Zeitraum, für den der Zinssatz festgelegt wird.

B4.1.9B Jedoch kann der Zeitwert des Geldes in einigen Fällen verändert (d. h. inkongruent) sein. Dies wäre beispielsweise der Fall, wenn der Zinssatz eines finanziellen Vermögenswerts in regelmäßigen Abständen angepasst wird, die Häufigkeit dieser Anpassung jedoch nicht der Laufzeit des Zinssatzes entspricht (beispielsweise wird der Zinssatz bei einem 1-Jahres-Zinssatz monatlich angepasst), oder wenn der Zinssatz eines finanziellen Vermögenswerts in regelmäßigen Abständen an einen Durchschnitt aus bestimmten kurz- und langfristigen Zinssätzen angepasst wird. Zur Bestimmung, ob die vertraglichen Zahlungsströme ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen, muss in solchen Fällen ein Unternehmen diese Veränderung beurteilen. Unter bestimmten Umständen kann das Unternehmen dies anhand einer qualitativen Beurteilung des Elements für den Zeitwert des Geldes bestimmen, während unter anderen Umständen eventuell eine quantitative Beurteilung erforderlich ist.

B4.1.9C Bei der Beurteilung eines veränderten Elements für den Zeitwert des Geldes gilt es zu bestimmen, inwieweit sich die vertraglichen (nicht abgezinsten) Zahlungsströme von den (nicht abgezinsten) Zahlungsströmen unterscheiden, die entstehen würden, wenn das Element für den Zeitwert des Geldes unverändert wäre (Vergleichszahlungsströme). Wenn der zu beurteilende finanzielle Vermögenswert beispielsweise einen variablen Zinssatz beinhaltet, der monatlich an einen 1-Jahres-Zinssatz angepasst wird, würde das Unternehmen diesen finanziellen Vermögenswert mit einem Finanzinstrument mit identischen Vertragsbedingungen und identischem Ausfallrisiko vergleichen, ohne dass der variable Zinssatz monatlich an einen 1-Monats-Zinssatz angepasst wird. Wenn das veränderte Element für den Zeitwert des Geldes zu vertraglichen (nicht abgezinsten) Zahlungsströmen führen könnte, die sich signifikant von den (nicht abgezinsten) Vergleichs-Zahlungsströmen unterscheiden, erfüllt der finanzielle Vermögenswert nicht die Bedingung gemäß den Paragraphen 4.1.2(b) und 4.1.2A(b). Um dies zu bestimmen, muss das Unternehmen die Auswirkung des veränderten Elements für den Zeitwert des Geldes in jeder Berichtsperiode und kumuliert über die Laufzeit des Finanzinstruments berücksichtigen. Der Grund für die Festlegung des Zinssatzes auf diese Weise ist für die Analyse ohne Belang. Wenn ohne oder mit nur geringem Analyseaufwand zu klären ist, ob die beurteilten vertraglichen (nicht abgezinsten) Zahlungsströme des finanziellen Vermögenswerts sich signifikant von den (nicht abgezinsten) Vergleichs-Zahlungsströmen unterscheiden, muss ein Unternehmen keine ausführliche Beurteilung durchführen.

B4.1.9D Bei der Beurteilung eines veränderten Elements für den Zeitwert des Geldes muss ein Unternehmen Faktoren berücksichtigen, die sich auf zukünftige vertragliche Zahlungsströme auswirken könnten. Wenn ein Unternehmen beispielsweise eine Anleihe mit einer fünfjährigen Laufzeit beurteilt und der variable Zinssatz alle sechs Monate an einen 5-Jahres-Zinssatz angepasst wird, kann das Unternehmen nicht schlussfolgern, dass es sich bei den vertraglichen Zahlungsströmen ausschließlich um Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag handelt, nur weil die Zinsstrukturkurve zum Zeitpunkt der Beurteilung so ist, dass die Differenz zwischen einem 5-Jahres-Zinssatz und einem 6-Monats-Zinssatz nicht signifikant ist. Stattdessen muss das Unternehmen auch berücksichtigen, ob sich die Beziehung zwischen dem 5-Jahres-Zinssatz und dem 6-Monats-Zinssatz über die Laufzeit des Instruments ändern könnte, so dass die vertraglichen (nicht abgezinsten) Zahlungsströme über die Laufzeit des Instruments signifikant von den (nicht abgezinsten) Vergleichs-Zahlungsströmen abweichen könnten. Jedoch muss ein Unternehmen nur angemessenerweise für möglich gehaltene Szenarien anstelle jedes möglichen Szenarios berücksichtigen. Wenn ein Unternehmen schlussfolgert, dass die vertraglichen (nicht abgezinsten) Zahlungsströme erheblich von den (nicht abgezinsten) Vergleichs-Zahlungsströmen abweichen könnten, erfüllt der finanzielle Vermögenswert nicht die Bedingung gemäß den Paragraphen 4.1.2(b) und 4.1.2A(b) und kann daher nicht zu fortgeführten Anschaffungskosten oder erfolgsneutral zum beizulegenden Zeitwert im sonstigen Ergebnis bewertet werden.

B4.1.9E In einigen Rechtsordnungen werden die Zinssätze von der Regierung oder einer Regulierungsbehörde festgelegt. Beispielsweise kann eine solche Zinssatzfestlegung von Regierungsseite Teil einer breiteren makroökonomischen Politik sein oder eingeführt werden, um Unternehmen zu Investitionen in einen bestimmten Wirtschaftssektor anzuregen. In einigen dieser Fälle soll das Element für den Zeitwert des Geldes kein Entgelt nur für den bloßen Zeitablauf zu sein. Ungeachtet der Paragraphen B4.1.9A-B4.1.9D sollte allerdings zur Anwendung der Bedingung in den Paragraphen 4.1.2(b) und 4.1.2A(b) ein regulierter Zinssatz als Näherungswert des Elements für den Zeitwert des Geldes herangezogen werden, wenn dieser regulierte Zinssatz ein Entgelt darstellt, das weitgehend dem Zeitablauf entspricht und er keine Risiken oder Volatilität in den vertraglichen Zahlungsströmen impliziert, die nicht mit einer elementaren Kreditvereinbarung im Einklang stehen.

Vertragsbedingungen, die den Zeitpunkt oder die Höhe der vertraglichen Zahlungsströme ändern

B4.1.10 Wenn ein finanzieller Vermögenswert eine Vertragsbedingung beinhaltet, die den Zeitpunkt oder die Höhe von vertraglichen Zahlungsströmen ändern kann (beispielsweise wenn der Vermögenswert vor Fälligkeit zurückgezahlt werden kann oder die Laufzeit verlängert werden kann), muss das Unternehmen bestimmen, ob die vertraglichen Zahlungsströme, die über die Laufzeit des Instruments aufgrund dieser Vertragsbedingungen entstehen könnten, ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen. Um dies zu bestimmen, muss das Unternehmen die vertraglichen Zahlungsströme beurteilen, die vor und nach der Änderung der vertraglichen Zahlungsströme auftreten könnten. Das Unternehmen muss unter Umständen auch die Art eines eventuellen Ereignisses (d. h. den Auslöser) beurteilen, durch das sich der Zeitpunkt oder die Höhe der vertraglichen Zahlungsströme ändern würden. Während die Art des bedingten Ereignisses selbst kein maßgeblicher Faktor bei der Beurteilung ist, ob die vertraglichen Zahlungsströme ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen, kann dies ein Indikator sein. Man vergleiche beispielsweise ein Finanzinstrument mit einem Zinssatz, der an einen höheren Zinssatz angepasst wird, wenn der Schuldner eine bestimmte Anzahl von Zahlungen versäumt, mit einem Finanzinstrument mit einem Zinssatz, der an einen höheren Zinssatz angepasst wird, wenn ein bestimmter Index für Eigenkapitaltitel ein bestimmtes Niveau erreicht. Im ersteren Fall ist es aufgrund der Beziehung zwischen versäumten Zahlungen und einer Erhöhung des Ausfallrisikos eher wahrscheinlich, dass die vertraglichen Zahlungsströme ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen. (Siehe auch Paragraph B4.1.18).

B4.1.11 Nachfolgend sind Beispiele aufgeführt, wann Vertragsbedingungen zu vertraglichen Zahlungsströmen führen, die ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen:

B4.1.12 Ungeachtet des Paragraphen B4.1.10 kommt ein finanzieller Vermögenswert, der ansonsten die Bedingung der Paragraphen 4.1.2(b) und 4.1.2A(b) erfüllen würde, sie aber wegen einer Vertragsbedingung nicht erfüllt, die es dem Emittenten erlaubt (oder vorschreibt), ein Schuldinstrument vorzeitig zurückzuzahlen, oder es dem Inhaber gestattet (oder vorschreibt), ein Schuldeninstrument vor der Fälligkeit an den Emittenten zurückzugeben, für die Bewertung zu fortgeführten Anschaffungskosten oder erfolgsneutral zum beizulegenden Zeitwert im sonstigen Ergebnis in Frage (vorbehaltlich der Erfüllung der Bedingung in Paragraph 4.1.2(a) oder der Bedingung in Paragraph 4.1.2A(a)), wenn

B4.1.12A Für die Zwecke der Anwendung der Paragraphen B4.1.11(b) und B4.1.12(b) kann eine Partei unabhängig davon, welches Ereignis oder welcher Umstand die vorzeitige Beendigung des Vertrags bewirkt, ein angemessenes Entgelt für diese vorzeitige Beendigung zahlen oder erhalten. So kann eine Partei beispielsweise ein angemessenes Entgelt zahlen oder erhalten, wenn sie sich für eine vorzeitige Beendigung des Vertrags entscheidet (oder auf sonstige Weise die vorzeitige Beendigung bewirkt).

B4.1.13 Die folgenden Beispiele Veranschaulichen vertragliche Zahlungsströme, die ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen. Diese Liste der Beispiele ist nicht abschließend.

| Instrument | Schlussfolgerungen |

| Instrument A

Instrument a ist eine Anleihe mit einer festen Laufzeit. Die Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag sind an einen Inflationsindex der Währung gekoppelt, in der das Instrument ausgeben wurde. Die Inflationskoppelung weist keine Hebelwirkung auf und das Kapitalbetrag ist wertgesichert. |

Die vertraglichen Zahlungsströme stellen ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag dar. Durch die Kopplung von Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag an einen Inflationsindex ohne Hebelwirkung wird der Zeitwert des Geldes an das aktuelle Niveau angepasst. Mit anderen Worten spiegelt der Zinssatz bei dem Instrument den "realen" Zins wider. Somit sind die Zinsbeträge das Entgelt für den Zeitwert des Geldes auf den ausstehenden Kapitalbetrag.

Wären die Zinszahlungen jedoch an eine andere Variable wie beispielsweise die wirtschaftliche Leistungsfähigkeit des Kreditnehmers (z.B. Nettoeinkommen des Kreditnehmers) oder einen Index für Eigenkapitaltitel gekoppelt, wären die vertraglichen Zahlungsströme keine Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag (außer wenn die Koppelung an die wirtschaftliche Leistungsfähigkeit des Kreditnehmers zu einer Anpassung führt, durch die der Inhaber nur einen Ausgleich für Änderungen des Ausfallrisikos des Instruments erhält, so dass die vertraglichen Zahlungsströme ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen). Dies liegt daran, dass die vertraglichen Zahlungsströme einer Rendite entsprechen, die nicht mit einer elementaren Kreditvereinbarung im Einklang stehen (siehe Paragraph B4.1.7A). |

| Instrument B

Instrument B ist ein variabel verzinsliches Instrument mit einer festen Laufzeit, bei dem der Schuldner den Marktzinssatz fortlaufend wählen kann. Zu jedem Zinsanpassungstermin kann sich der Schuldner beispielsweise dafür entscheiden, den 3-Monats-LIBOR für eine dreimonatige Laufzeit oder den 1-Monats-LIBOR für eine einmonatige Laufzeit zu zahlen. |

Die vertraglichen Zahlungsströme stellen ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag dar, solange die über die Laufzeit des Instruments gezahlten Zinsen das Entgelt für den Zeitwert des Geldes, für das mit dem Instrument verbundene Ausfallrisiko und andere grundlegende Kreditrisiken und Kosten sowie eine Gewinnmarge widerspiegeln (siehe Paragraph B4.1.7A). Die Tatsache, dass der LIBOR-Zinssatz während der Laufzeit des Instruments angepasst wird, schließt für sich genommen nicht aus, dass dieses Kriterium erfüllt wird.

Wenn der Kreditnehmer allerdings die Zahlung eines 1-Monats-Zinssatzes, der alle drei Monate angepasst wird, wählen kann, wird der Zinssatz mit einer Häufigkeit neu festgesetzt, die nicht der Laufzeit des Zinssatzes entspricht. Infolgedessen ist das Element für den Zeitwert des Geldes verändert. Beinhaltet ein Instrument jedoch einen vertraglichen Zinssatz basierend auf einer Laufzeit, die die Restlaufzeit des Instruments überschreiten kann (wenn beispielsweise ein Instrument mit einer Laufzeit von fünf Jahren variabel verzinst wird, wobei der Zinssatz regelmäßig angepasst wird, aber eine Laufzeit von fünf Jahren widerspiegelt), ist das Element für den Zeitwert des Geldes verändert. Dies liegt daran, dass die in jedem Zeitraum zu zahlenden Zinsen von der Zinsperiode abgekoppelt sind. In solchen Fällen muss das Unternehmen die vertraglichen Zahlungsströme qualitativ oder quantitativ mit denjenigen bei einem Instrument vergleichen, das in allen Aspekten identisch ist, außer dass die Laufzeit des Zinssatzes der Zinsperiode entspricht, um zu bestimmen, ob die Zahlungsströme ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen. (Siehe auch Paragraph B4.1.9E für Leitlinien zu regulierten Zinssätzen.) Bei der Beurteilung einer Anleihe mit einer Laufzeit von fünf Jahren mit variabler Verzinsung, die alle sechs Monate angepasst wird, aber stets eine Laufzeit von fünf Jahren widerspiegelt, berücksichtigt ein Unternehmen beispielsweise die vertraglichen Zahlungsströme aus einem Instrument, das alle sechs Monate an einen 6-Monats-Zinssatz angepasst wird, ansonsten aber identisch ist. Die gleiche Schlussfolgerung würde gelten, wenn der Schuldner zwischen den verschiedenen veröffentlichten Zinssätzen des Gläubigers wählen könnte (wenn beispielsweise der Schuldner zwischen dem veröffentlichten variablen 1-Monats-Zinssatz und dem veröffentlichten variablen 3-Monats-Zinssatz des Gläubigers wählen kann). |

| Instrument C

Instrument C ist eine Anleihe mit einer festen Laufzeit und einer variablen Marktverzinsung. Der variable Zinssatz ist gedeckelt. |

Die vertraglichen Zahlungsströme:

stellen Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag dar, solange die Zinsen das Entgelt für den Zeitwert des Geldes, für das mit dem Instrument verbundene Ausfallrisiko während der Laufzeit des Instruments und für andere grundlegende Kreditrisiken und Kosten sowie eine Gewinnmarge widerspiegeln. (Siehe Paragraph B4.1.7A) Daher kann ein Instrument, das einer Kombination aus (a) und (b) entspricht (z.B. eine Anleihe mit einer Zinsobergrenze), Zahlungsströme aufweisen, die ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen. Durch eine solche Vertragsbedingung können Schwankungen der Zahlungsströme durch Begrenzung eines variablen Zinssatzes (z.B. Zinsober- oder -untergrenze) verringert oder aber erhöht werden, wenn ein fester Zinssatz variabel wird. |

| Instrument D

Instrument D ist ein Darlehen mit vollem Rückgriffsrecht und durch Sicherheiten unterlegt. |

Die Tatsache, dass ein Darlehen mit vollem Rückgriffsrecht besichert ist, hat an sich keine Auswirkung auf die Schlussfolgerung, ob die vertraglichen Zahlungsströme ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen. |

| Instrument E

Instrument E wird durch eine der Aufsicht unterliegende Bank ausgegeben und weist eine feste Laufzeit auf. Das Instrument ist festverzinslich und sämtliche vertraglichen Zahlungsströme sind ermessensfrei. Jedoch unterliegt der Emittent Rechtsvorschriften, nach denen es einer nationalen beschließenden Behörde erlaubt oder vorgeschrieben ist, Inhabern von bestimmten Instrumenten, einschließlich des Instruments E, unter besonderen Umständen Verluste aufzuerlegen. Beispielsweise ist die nationale beschließende Behörde befugt, den Nennbetrag des Instruments E zu verringern oder es in eine festgelegte Anzahl von Stammaktien des Emittenten umzuwandeln, wenn die nationale beschließende Behörde feststellt, dass sich der Emittent in ernsten finanziellen Schwierigkeiten befindet, zusätzliche aufsichtsrechtliche Eigenmittel benötigt oder sanierungsbedürftig ist. |

Der Inhaber würde anhand der Vertragsbedingungen des Finanzinstruments bestimmen, ob sie zu Zahlungsströmen führen, die ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen und die somit mit einer elementaren Kreditvereinbarung im Einklang stehen.

Bei dieser Betrachtung würden keine Zahlungen berücksichtigt werden, die ausschließlich dadurch entstehen, dass die nationale beschließende Behörde befugt ist, dem Inhaber von Instrument E Verluste aufzuerlegen. Dies liegt daran, dass diese Befugnis und die daraus resultierenden Zahlungen nicht zu den Vertragsbedingungen des Finanzinstruments gehören. Im Gegensatz dazu würden die vertraglichen Zahlungsströme nicht ausschließlich aus Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag bestehen, wenn es die Vertragsbedingungen des Finanzinstruments dem Emittenten oder einem anderen Unternehmen erlauben oder vorschreiben, dem Inhaber Verluste aufzuerlegen (z.B. durch Verringern des Nennbetrags oder durch Umwandeln des Instruments in eine festgelegte Anzahl von Stammaktien des Emittenten), solange es sich um echte Vertragsbedingungen handelt, selbst wenn die Wahrscheinlichkeit gering ist, dass ein solcher Verlust auferlegt wird. |

B4.1.14 Die folgenden Beispiele veranschaulichen vertragliche Zahlungsströme, die keine ausschließlichen Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen. Diese Liste von Beispielen ist nicht abschließend.

| Instrument | Schlussfolgerungen |

| Instrument F

Instrument F ist eine Anleihe, die in eine festgelegte Anzahl von Eigenkapitalinstrumenten des Emittenten umgewandelt werden kann. |

Der Inhaber würde die Wandelanleihe in ihrer Gesamtheit analysieren.

Die vertraglichen Zahlungsströme stellen keine Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag dar, da sie eine Rendite widerspiegeln, die mit einer elementaren Kreditvereinbarung nicht im Einklang steht (siehe Paragraph B4.1.7A), d. h. die Rendite ist an den Wert des Eigenkapitaltitels des Emittenten gekoppelt. |

| Instrument G

Instrument G ist ein Darlehen mit einem invers variablen Zinssatz (d. h. der Zinssatz verhält sich gegenläufig zu den Marktzinssätzen). |

Die vertraglichen Zahlungsströme stellen nicht ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag dar.

Die Zinsbeträge sind kein Entgelt für den Zeitwert des Geldes auf den ausstehenden Kapitalbetrag. |

| Instrument H

Instrument H ist ein unbefristetes Instrument, wobei der Emittent das Instrument jedoch jederzeit kündigen und dem Inhaber den Nennbetrag zuzüglich der angefallenen fälligen Zinsen auszahlen kann. Instrument h wird mit dem Marktzinssatz verzinst. Die Zinszahlung erfolgt jedoch nur dann, wenn der Emittent unmittelbar danach zahlungsfähig bleibt. Für aufgeschobene Zinszahlungen werden keine zusätzlichen Zinsen gezahlt. |

Die vertraglichen Zahlungsströme stellen keine Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag dar, weil der Emittent die Zinszahlungen eventuell aufschieben muss und diese aufgeschobenen Zinsbeträge nicht zusätzlich verzinst werden. Folglich sind die Zinsbeträge kein Entgelt für den Zeitwert des Geldes auf den ausstehenden Kapitalbetrag.

Würden die aufgeschobenen Beträge verzinst werden, könnten die vertraglichen Zahlungsströme Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen. Die Tatsache, dass das Instrument H unbefristet ist, bedeutet an sich nicht, dass die vertraglichen Zahlungsströme keine Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen. Ein unbefristetes Instrument ist praktisch ein Instrument mit fortlaufenden (mehreren) Verlängerungsoptionen. Solche Optionen können zu vertraglichen Zahlungsströme führen, die Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen, sofern die Zinszahlungen verpflichtend sind und auf unbestimmte Dauer geleistet werden müssen. Ebenso schließt die Tatsache, dass das Instrument H kündbar ist, für sich genommen nicht aus, dass die vertraglichen Zahlungsströmen Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen, es sei denn, das Instrument ist zu einem Betrag kündbar, der nicht im Wesentlichen den ausstehenden Tilgungs- und Zinszahlungen auf diesen Kapitalbetrag entspricht. Selbst wenn der bei Kündigung zu zahlende Betrag einen Betrag enthält, der den Inhaber für die vorzeitige Kündigung des Instruments angemessen entschädigt, könnten die vertraglichen Zahlungsströme Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen. (Siehe auch Paragraph B4.1.12.) |

B4.1.15 In einigen Fällen kann ein finanzieller Vermögenswert vertragliche Zahlungsströme aufweisen, die als Tilgung und Zinszahlung bezeichnet werden, allerdings nicht den Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag, wie in den Paragraphen 4.1.2(b), 4.1.2A(b) und 4.1.3 des vorliegenden Standards beschrieben, entsprechen.

B4.1.16 Dies könnte der Fall sein, wenn der finanzielle Vermögenswert eine Finanzinvestition in bestimmte Vermögenswerte oder Zahlungsströme darstellt und die vertraglichen Zahlungsströme somit nicht ausschließlich Tilgungs- und Zinszahlungen auf den ausstehenden Kapitalbetrag darstellen. Wenn die Vertragsbedingungen beispielsweise vorsehen, dass die Zahlungsströme des finanziellen Vermögenswerts steigen, wenn mehr Fahrzeuge eine bestimmte Mautstraße nutzen, stehen diese vertraglichen Zahlungsströme nicht mit einer elementaren Kreditvereinbarung im Einklang. Infolgedessen würde das Instrument nicht die Bedingung in den Paragraphen 4.1.2(b) und 4.1.2A(b) erfüllen. Dies könnte der Fall sein, wenn der Anspruch eines Gläubigers auf bestimmte Vermögenswerte des Schuldners oder die Zahlungsströme aus bestimmten Vermögenswerten (beispielsweise ein nicht rückgriffsberechtigter finanzieller Vermögenswert) beschränkt ist.