Für einen individuellen Ausdruck passen Sie bitte die

Für einen individuellen Ausdruck passen Sie bitte dieEinstellungen in der Druckvorschau Ihres Browsers an. Regelwerk; Energiewirtschaft

| Für einen individuellen Ausdruck passen Sie bitte die Einstellungen in der Druckvorschau Ihres Browsers an. Regelwerk; Energiewirtschaft |

|

Merkblatt zur Ermittlung des Gesamtendenergieverbrauchs

Informationen für die Ermittlung des Gesamtendenergieverbrauchs für nach § 8 EDL-G sowie § 8, 9 und 17 EnEfG verpflichtet Unternehmen

Version 2.2 vom 23.02.2024

(Quelle http://www.bafa.de/aufgehoben)

Abkürzungsverzeichnis

| BAFA | Bundesamt für Wirtschaft und Ausfuhrkontrolle |

| BfEE | Bundesstelle für Energieeffizienz |

| EED | Richtlinie (EU) 2023/1791 des Europäischen Parlaments und des Rates vom 13. September 2023 |

| EDL-G | Gesetz über Energiedienstleistungen und andere Energieeffizienzmaßnahmen |

| EN | Europäische Norm |

| EnEV | Verordnung über energiesparenden Wärmeschutz und energiesparende Anlagentechnik bei Gebäuden ( Energieeinsparverordnung - EnEV) |

| EnEfG | Energieeffizienzgesetz |

| EMAS | Eco-Management and Audit Scheme gemäß der Verordnung (EG) Nr. 1221/2009 |

| EnMS | Energiemanagementsystem |

| EVU | Energieversorgungsunternehmen |

| i. d. R. | in der Regel |

| kWh/a | Kilowattstunden pro Jahr |

| Nr. | Nummer |

| UMS | Umweltmanagementsystem |

Wichtiger Hinweis zur jeweils geltenden Fassung

Hinweis: Dieses Merkblatt wird regelmäßig überarbeitet und ist jeweils nur in seiner aktuellen Fassung gültig. Regelungen und Anforderungen vorangegangener Versionen haben, sobald eine überarbeitete Version des Merkblatts veröffentlicht wird, keine Gültigkeit mehr.

An dieser Stelle finden Sie jeweils nur die aktuelle Version des Merkblatts. Zur Vermeidung von Missverständnissen werden vorangegangene Versionen entfernt.

1. Begriffsbestimmungen

Im Sinne des § 3 EnEfG ist:

Endenergie: derjenige Teil der eingesetzten Primärenergie, der den Verbrauchern nach Abzug von Energiewandlungs- und Übertragungsverlusten zur Verfügung steht, dabei gehören Umgebungswärme oder -kälte sowie Solarthermie nicht zur Endenergie;

Energie: jede handelsübliche Form von Energieerzeugnissen wie Brennstoffe, Wärme, Energie aus erneuerbaren Quellen und Elektrizität, ausgenommen Bunkeröle für die Seeschifffahrt;

Gesamtendenergieverbrauch: ist die Gesamtmenge an Endenergie, die über alle Sektoren in einem vorgegebenen Zeitraum verbraucht wurde;

Primärenergie: die Energie, die mit den ursprünglich vorkommenden Energieformen oder Energiequellen zur Verfügung steht.

2. Allgemeines

Dieses Merkblatt richtet sich an alle Unternehmen, die im Rahmen ihrer Verpflichtung nach § 8 EDL-G (Energieaudit) sowie nach § 8 (Energie- bzw. Umweltmanagementsysteme), § 9 (Umsetzungspläne) und § 17 (Plattform für Abwärme) EnEfG ihren Gesamtendenergieverbrauch ermitteln müssen. Es gilt damit für Unternehmen, die aufgrund der Bagatellgrenze Basisdaten an das BAFa online melden müssen, gleichermaßen wie für die Unternehmen, die ein vollumfängliches Energieaudit durchführen oder Energie- bzw. Umweltmanagementsysteme einrichten müssen. Zudem gilt es auch für Unternehmen, die ihre Abwärmepotentiale in der Plattform für Abwärme eintragen müssen. Die nachstehende Verfahrensweise beschreibt, wie die Energiedaten für die Eingabe bilanziert, aufbereitet und eingegeben werden sollen. Dieses Merkblatt ergänzt die Informationen aus dem " Merkblatt für Energieaudits", dem " Merkblatt für das Energieeffizienzgesetz" sowie dem "Merkblatt für die Plattform für Abwärme".

Die Lektüre des " Merkblatts für Energieaudits", des " Leitfadens zur Erstellung von Energieauditberichten", des " Merkblatts für das Energieeffizienzgesetz" sowie des "Merkblatts für die Plattform für Abwärme" wird dringend empfohlen.

Hintergrund

Die Neufassung der Energieeffizienzrichtlinie (Richtlinie (EU) 2023/1791 des Europäischen Parlaments und des Rates vom 13. September 2023 zur Energieeffizienz und zur Änderung der Verordnung (EU) 2023/955, kurz EED) wurde am 20. September 2023 im Amtsblatt der Europäischen Union veröffentlicht und ist am 10. Oktober 2023 in Kraft getreten. Insbesondere gab es wesentliche Änderungen im Bereich der Energieauditpflicht für Unternehmen sowie erstmalig eine Verpflichtung zur Einführung von Energie- oder Umweltmanagementsystemen.

Mit dem Inkrafttreten des Energieeffizienzgesetzes ( EnEfG) am 18.11.2023 sind, in Umsetzung der EED, Unternehmen ab einem jährlich durchschnittlichen Gesamtendenergieverbrauch von mehr als 7,5 Gigawattstunden in den letzten drei abgeschlossenen Kalenderjahren dazu verpflichtet, ein Energie- oder Umweltmanagementsystem einzurichten. Die Überprüfung des Gesamtendenergieverbrauchs muss von jedem Unternehmen zu Beginn eines Jahres rückwirkend für die letzten drei Kalenderjahre eigenverantwortlich erfolgen. Daneben sind Unternehmen mit einem jährlichen durchschnittlichen Gesamtendenergieverbrauch innerhalb der letzten drei abgeschlossenen Kalenderjahre von mehr als 2,5 Gigawattstunden dazu verpflichtet, spätestens binnen drei Jahren konkrete, durchführbare Umsetzungspläne für alle identifizierten und als wirtschaftlich bewertete Endenergieeinsparmaßnahmen zu erstellen und zu veröffentlichen. Zudem sind Unternehmen mit einem jährlichen durchschnittlichen Gesamtendenergieverbrauch innerhalb der letzten drei abgeschlossenen Kalenderjahre von mehr als 2,5 Gigawattstunden verpflichtet, Auskunft über Ihre Abwärme zu geben.

3. Der Gesamtendenergieverbrauch

Nach dem EDL-G und dem EnEfG ist der gesamte Endenergieverbrauch (100 Prozent) eines verpflichteten Unternehmens im Betrachtungszeitraum zu ermitteln.

Hinweise zum Unternehmensbegriff:

Im Sinne des europäischen Unternehmensbegriffes gilt eine Einheit, unabhängig von ihrer Rechtsform, als Unternehmen, wenn sie eine wirtschaftliche Tätigkeit ausübt. Dazu gehören insbesondere auch jene Einheiten, die eine handwerkliche Tätigkeit oder andere Tätigkeiten als Einpersonen- oder Familienbetriebe ausüben, sowie Personengesellschaften oder Vereinigungen, die regelmäßig einer wirtschaftlichen Tätigkeit nachgehen. Der europäische Unternehmensbegriff geht somit von einer funktionalen Betrachtungsweise aus. Diese hat eine organisatorische Komponente (Handeln durch eine Einheit) und eine tätigkeitsbezogene Komponente (wirtschaftliche Tätigkeit).

Maßgeblich ist somit eine wirtschaftliche Tätigkeit. Wirtschaftliche Betätigung meint eine Tätigkeit, die auf den Austausch von Leistungen oder Gütern am Markt gerichtet ist, d. h. auf die Teilnahme am geschäftlichen Leistungsaustausch durch das Anbieten von Gütern und Dienstleistungen auf einem Markt. Ferner ist eine nicht nur gelegentliche oder vorübergehende Teilnahme am Wirtschaftsleben erforderlich. Eine Gewinnerzielungsabsicht hingegen ist für das Vorhandensein einer wirtschaftlichen Tätigkeit nicht erforderlich. Auch Unternehmen, die gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienen, können daher grundsätzlich wirtschaftlich tätig sein und somit in den Anwendungsbereich des EnEfG oder EDLG fallen.

Ein verpflichtetes Unternehmen ist dabei immer die kleinste rechtlich selbständige Einheit, die aus handels- und/oder steuerrechtlichen Gründen Bücher führt und bilanziert, einschließlich ihrer Zweigniederlassungen, Filialen und Betriebe bzw. Betriebsteile. Rechtlich selbständige Tochtergesellschaften gelten in diesem Sinne als eigene Unternehmen.

Dieses ergibt sich aus der Empfehlung der EU-KOM vom 6. Mai 2003. In dieser wird zunächst von den eigenständigen Unternehmen ausgegangen und im Anschluss daran werden die Beziehungen der eigenständigen Unternehmen zu anderen Unternehmen berücksichtigt. Grundlage der Bewertung ist also die rechtlich selbständige Einheit.

Die Ermittlung des Gesamtendenergieverbrauchs eines verpflichteten Unternehmens muss alle im Eigentum befindlichen, selbst genutzten sowie alle angemieteten Gebäude und Standorte, an denen Energie verbraucht wird und alle weiteren, zum Unternehmen gehörenden Energieverbraucher (Anlagen, Prozesse, Fuhrpark, etc.) umfassen. Vermietete Gebäude/Standorte sind bei dem Unternehmen, welches diese Räumlichkeiten betrieblich nutzt bzw. angemietet hat, zu bilanzieren.

Eine Addition von Energieverbräuchen von Partner- und/oder Verbundunternehmen erfolgt nicht, da sich die Bestimmung des gesamten Energieverbrauchs immer auf jedes einzelne, verpflichtete Unternehmen bezieht. In den Gesamtendenergieverbrauch fließen die verbrauchten Energiemengen aller im relevanten Zeitraum eingesetzten Energieträger (z.B. Strom, Erdgas, Braunkohle, Steinkohle, bezogene Fernwärme) ein.

Als maßgebender Messpunkt gilt der Übergabepunkt an einem Standort; bei elektrischem Strom oder Gas ist dies regelmäßig der Entnahmepunkt aus dem vorgelagerten Netz. Ebenso zählt selbst erzeugte Energie aus erneuerbaren und nicht-erneuerbaren Quellen (Ausnahme: Umgebungswärme oder -kälte und Solarthermie) zur Gesamtendenergie. Energiewandlungs- oder Übertragungsverluste innerhalb des Betriebsgeländes dürfen außerdem nicht in Abzug gebracht werden.

3.1. Bilanzierungsrahmen

In der folgenden Abbildung wird exemplarisch ein Bilanzierungsrahmen 1 für ein Unternehmen dargestellt. Bitte beachten Sie, dass auf Grund der Übersicht nicht alle möglichen Energiebezugsvarianten in dieser Abbildung aufgeführt sind.

|

Endenergie: derjenige Teil der eingesetzten Primärenergie, der den Verbrauchern nach Abzug von Energiewandlungs- und Übertragungsverlusten zur Verfügung steht, dabei gehören Umgebungswärme oder -kälte sowie Solarthermie nicht zur Endenergie; |

|

Primärenergie: die Energie, die mit den ursprünglich vorkommenden Energieformen oder Energiequellen zur Verfügung steht. |

| Gesamtendenergieverbrauch = Σ EE (Strom + Erdgas + Kraftstoffe + usw.) - weitergeleitete Energie |

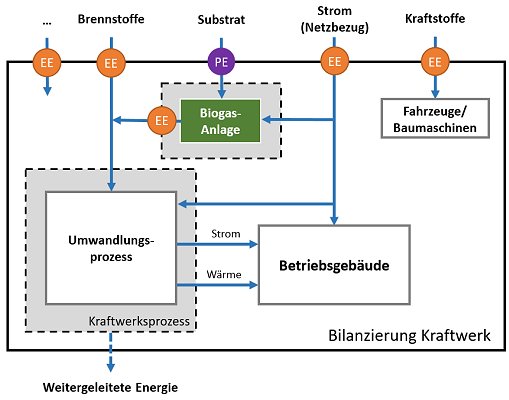

Die nachfolgende Abbildung veranschaulicht beispielhaft eine vereinfachte Bilanzierung eines Kraftwerks. Diese Methode ist gleichermaßen auf Müll- oder Klärschlammverbrennungsanlagen anwendbar wenn die dort eingesetzten Brennstoffe primär als Energiequelle für nachfolgende Verbraucher innerhalb des Kraftwerkes (Unternehmen) dienen.

|

Endenergie: derjenige Teil der eingesetzten Primärenergie, der den Verbrauchern nach Abzug von Energiewandlungs- und Übertragungsverlusten zur Verfügung steht, dabei gehören Umgebungswärme oder -kälte sowie Solarthermie nicht zur Endenergie; |

|

Primärenergie: die Energie, die mit den ursprünglich vorkommenden Energieformen oder Energiequellen zur Verfügung steht. |

| Gesamtendenergieverbrauch = Σ EE (Strom + Brennstoffe + usw.) - weitergeleitete Energie |

3.2. Zu berücksichtigende Energieträger

Bei der Berechnung des Gesamtendenergieverbrauchs und der Energiekosten innerhalb des Betrachtungszeitraums müssen sämtliche handelsüblichen Energieformen berücksichtigt werden, darunter Elektrizität, Brenn- und Kraftstoffe, Dampf, Wärme und Druckluft. Energieträger sind ausschließlich in die Bilanz einzubeziehen, sofern sie primär als Energiequelle und nicht als Rohstoffe oder Hilfsmittel in Prozessen dienen.

Wenn beispielsweise aus bezogenem Erdgas Wasserstoff gewonnen wird, entfällt der Erdgasbezug aus der energetischen Bilanzierung, wenn dieser ausschließlich zur Rohstoffgewinnung verwendet wird und nicht in dieser Form als Energiequelle dient. Wird aus dem Erdgas, oder Neben- und Abfallprodukte aus dem Herstellungsprozess jedoch Energie gewonnen und für den Produktionsprozess oder in anderen Bereichen im Unternehmen genutzt, sind diese Energiemengen in der Bilanzierung des Gesamtendenergieverbrauchs des Unternehmens zu berücksichtigen.

Mittels der nachfolgenden Tabelle können die Energieträger auch in ihrer Verbrauchseinheit (z.B. Diesel in Liter/a, Erdgas in m3/a, Strom in kWh/a, etc.) umgerechnet werden, u. a.:

| Energieträger | Standardeinheit | Heizwert in kWh/Standardeinheit |

Brennwert in kWh/Standardeinheit |

| Heizöl leicht | l | 9,94 | 10,6 |

| Heizöl schwer | l | 10,9 | 11,3 |

| Flüssiggas | kg | 12,77 | 14,06 |

| Erdgas (gemittelt L und H) | m3 | 9,77 | 10,78 |

| Steinkohle | kg | 8,36 | 8,6 |

| Braunkohle | kg | 5,6 | 6 |

| Ottokraftstoffe | l | 9,02 | 9,92 |

| Dieselkraftstoffe | l | 9,96 | 10,66 |

| Kerosin | l | 11,89 | |

| Biomasse Holz | kg | 4,07 | 4,4 |

| Pellets | kg | 5 | 5,4 |

| Biogas | m3 | 5 | 7,5 |

| Biodiesel | l | 9,04 | 9,78 |

| Wasserstoff | m3 | 3 | 3,54 |

| Strom | kWh | 1 | 1 |

| Fernwärme/Fernkälte | kWh | 1 | 1 |

Für die Energieträger Strom, Nah-/Fernwärme, Fernkälte und Erdgas sind die ermittelten Verbräuche aus den Abrechnungen der jeweiligen Energieversorger heranzuziehen.

Der Energieverbrauch von schwerem Heizöl, Schiffsöl, Ottokraftstoffen, Dieselkraftstoffen und Biodiesel wird jeweils mittels des Heizwertes berechnet. Für alle weiteren Brennstoffe erfolgt die Berechnung mittels des Brennwertes. Wasserstoff als Energieträger ist nur dann als Verbrauchseinheit anzugeben, wenn dieser für die thermische Energiebereitstellung verwendet wird (z.B. zur Beheizung oder für thermische Prozesstechnik).

Für die Berechnung des Energiegehalts von Brennstoffen, die nicht in der oben genannten Tabelle aufgeführt sind, können die in Anlage 2 der Emissionsberichterstattungsverordnung 2030 ( EBeV 2030) festgelegten Heizwerte verwendet werden. Bei jeder Berechnung des Energiegehalts von Brenn- oder Kraftstoffen, die in die Bilanzierung einfließen, ist es erforderlich, die jeweils verwendeten Brenn- oder Heizwerte sowie deren Quelle zu dokumentieren.

3.3. Nicht zu berücksichtigender Energieverbrauch

Nachfolgend aufgeführte Energieverbräuche sind im Rahmen der Ermittlung des Gesamtendenergieverbrauchs nicht zu berücksichtigen:

Weiterleitungen von Energie an fremde Dritte, auch rechtlich selbstständige Einheiten im eigenen Konzern, zählen dagegen nicht zum Gesamtendenergieverbrauch. Sollten Weiterleitungen nicht mess- und eichrechtskonform gemessen sein, ist eine plausible Schätzung zulässig.

Plausibel ist eine Schätzung, solange die zugrundeliegenden Methoden, Berechnungen, Annahmen und Eingangsparameter dem tatsächlichen Sachverhalt sowie den physikalischen Gesetzmäßigkeiten gerecht werden. Darüber hinaus muss die Schätzung, beispielsweise im Fall einer Stichprobenkontrolle, für Dritte nachvollziehbar dokumentiert sein. Dazu müssen die gemessenen Daten und Annahmen sowie die Grundlage, auf deren Basis die Annahmen beruhen, beschrieben werden. Über eine dokumentierte Plausibilitätsprüfung kann das Ergebnis der Schätzung überprüft bzw. bewertet werden.

Die Energieverbräuche sind immer von dem Unternehmen zu berücksichtigen bzw. zu bilanzieren, welches das Gebäude (bzw. auch einzelne Räumlichkeiten innerhalb eines Gebäudekomplexes) betrieblich nutzt und in diesem Rahmen Endenergie bezieht und verbraucht. Das ist, unbeschadet der Eigentümerstrukturen, üblicherweise der jeweilige Nutzer bzw. Mieter, welcher unmittelbaren Einfluss auf den Energieverbrauch hat.

Hierbei sind die jeweiligen Strom- und Wärmeverbräuche der Mietflächen in den Gesamtenergieverbrauch des relevanten Unternehmens einzurechnen. Nach § 6 der Heizkostenverordnung hat der Vermieter die Pflicht zur verbrauchsabhängigen Kostenabrechnung gegenüber dem Mieter. 2 Dieser abgerechnete Wärmeverbrauch muss in den Gesamtendenergieverbrauch einbezogen werden.

Verständigen sich die Parteien im Mietvertrag zur Abgeltung der Nebenkosten auf die Zahlung einer Betriebskostenpauschale, sind hiermit sämtliche Nebenkosten abgegolten. Demnach braucht der Vermieter auch keine Betriebskostenabrechnung zu erstellen. Zu beachten ist, dass Vermieter für Heiz- und Warmwasserkosten keine Pauschale erheben dürfen. Diese Posten müssen zu mindestens 50 % verbrauchsabhängig abgerechnet werden. Für diesen Fall muss für die Bestimmung des Energieverbrauchs die verbrauchsabhängige Abrechnung sowie der Verteilungsschlüssel vom Vermieter angefordert werden.

In Anbetracht dieses klaren gesetzgeberischen Willens erachtet der BGH die Vereinbarung einer sogenannten Bruttowarmmiete, bei der also alle Nebenkosten mit der monatlichen Miete abgegolten sein sollen, als unzulässig (vgl. BGH Urteil vom 19.07.2006, VIII ZR 212/05).

Sollten keine Abrechnungsunterlagen vorliegen, dann besteht die Möglichkeit den Energieverbrauch über die im Energieverbrauchsausweis ausgewiesenen Kennzahlen des Endenergieverbrauchs für Strom und Wärme bezogen auf die Nutzungsfläche des Gebäudes zu bestimmen. Auf Basis der genutzten Fläche des jeweilig verpflichteten Unternehmens ist eine Hochrechnung bzw. Abschätzung vorzunehmen. Gemäß § 16 Absatz 2 der Energieeinsparverordnung ist der Vermieter, Verpächter und Leasinggeber bei der Vermietung, der Verpachtung oder dem Leasing eines Gebäudes verpflichtet, den Energieausweis vorzulegen.

4. Betrachtungszeitraum

4.1. Betrachtungszeitraum nach EnEfG

Der durchschnittliche Gesamtendenergieverbrauch eines Unternehmens ist zu Beginn jedes Kalenderjahres für den Betrachtungszeitraum der letzten drei abgeschlossenen Kalenderjahre rückwirkend zu bestimmen.

Als Stichtag wird der 01.01. eines auf ein abgeschlossenes Kalenderjahr folgendes Kalenderjahr gesetzt.

Die zur Bestimmung des gesamten Endenergieverbrauchs genutzte Datengrundlage muss nachweisbar und überprüfbar sein. Heranzuziehen sind Abrechnungen von Energieversorgungsunternehmen (EVU) bzw. sonstige Abrechnungsunterlagen für bezogene Energieträger. Sofern nachweisbare Daten zum Energieverbrauch teilweise nicht vorliegen, sind plausible Schätzungen / nachvollziehbare Hochrechnungen auf Basis anderweitiger Daten (z.B. Energiekennwerte) vorzunehmen. Diese müssen nachvollziehbar berechnet und begründet werden.

Die erstmalige Feststellung des Gesamtendenergieverbrauchs nach § 8 EnEfG hätte ab dem 18.11.2023 für die Jahre 2020, 2021 und 2022 stattfinden müssen.

Die Feststellung ist von allen betroffenen Unternehmen selbst durchzuführen.

Stellt ein Unternehmen zum Stichtag fest, dass der durchschnittliche Gesamtendenergieverbrauch in den letzten drei abgeschlossenen Kalenderjahren über 2,5 GWh liegt, dann ist das Unternehmen nach

Stellt ein Unternehmen zum Stichtag fest, dass der durchschnittliche Gesamtendenergieverbrauch in den letzten drei abgeschlossenen Kalenderjahren über 7,5 GWh liegt, dann ist das Unternehmen nach

4.2. Betrachtungszeitraum nach § 8 EDL-G

Für die Berechnung des gesamten Endenergieverbrauchs ist ein Betrachtungszeitraum von 12 aufeinander folgenden Monaten zu wählen. Für alle relevanten Energieträger muss der Betrachtungszeitraum der gleiche sein. Dies ist grundsätzlich der letzte, vollständige Abrechnungszeitraum, der dem Kalenderjahr vorausgeht, in dem ein Energieaudit durchgeführt werden muss. Dabei orientiert man sich am Abrechnungszeitraum des Strom- bzw. Wärmeverbrauchs (z.B. Gas), da diese immer vom jeweiligen Energieversorger abgerechnet werden. Empfehlenswert ist es, die Abrechnung des Hauptenergieträgers zu wählen.

Liegt dem Unternehmen der letzte vollständige Abrechnungszeitraum z.B. von Januar bis Dezember vor, dann bildet dieser den relevanten Betrachtungszeitraum für die Bestimmung des Gesamtenergieverbrauchs.

Betrachtungszeitraum für den Gesamtendenergieverbrauch eines Unternehmens:

Die zur Bestimmung des gesamten Energieverbrauchs genutzte Datengrundlage muss nachweisbar und überprüfbar sein. Der Nachweis des Gesamtendenergieverbrauchs erfolgt durch Abrechnungsunterlagen von den jeweiligen EVU für jeden verwendeten Energieträger.

_________________

1) Darstellung der Bilanzierung in Anlehnung an die "Abgrenzung von Endenergie in einem Unternehmen" von Herrn Prof. Nissen

2) § 6 der Heizkostenverordnung normiert die für den Vermieter bestehende Pflicht, die Kosten von Heizung und Warmwasser nach dem tatsächlichen Verbrauch zu erfassen. Der Vermieter soll den Verbrauch durch Ablesung ermitteln. Sinn der Vorschrift ist, den Mieter zur Energieeinsparung zu veranlassen. Lediglich in Ausnahmefällen findet die Heizkostenverordnung keine Anwendung, beispielsweise dann, wenn die Anbringung der Ausstattung zur Verbrauchserfassung mit unverhältnismäßig hohen Kosten verbunden wäre, was wiederum dann der Fall ist, wenn sich die Kosten nicht innerhalb von 10 Jahren amortisieren würden (vgl. § 11 Abs. 1 Nr. 1b HeizKV).

|

ENDE | |

(Stand: 28.08.2024)

Alle vollständigen Texte in der aktuellen Fassung im Jahresabonnement

Nutzungsgebühr: ab 105.- € netto

(derzeit ca. 7200 Titel s.Übersicht - keine Unterteilung in Fachbereiche)

Die Zugangskennung wird kurzfristig übermittelt

? Fragen ?

Abonnentenzugang/Volltextversion