Für einen individuellen Ausdruck passen Sie bitte die

Für einen individuellen Ausdruck passen Sie bitte dieEinstellungen in der Druckvorschau Ihres Browsers an. Regelwerk

| Für einen individuellen Ausdruck passen Sie bitte die Einstellungen in der Druckvorschau Ihres Browsers an. Regelwerk |

Änderungstext

Dritte Verordnung zur Änderung der Solvabilitätsverordnung

Vom 20. September 2021

(BGBl. I Nr.67 vom 24.09.2021 S. 4306)

Siehe Fn. 1

Auf Grund des § 10 Absatz 1 Satz 1 Nummer 5 und Satz 3 des Kreditwesengesetzes, von denen Satz 1 Nummer 5 durch Artikel 2 Nummer 24 Buchstabe a des Gesetzes vom 9. Dezember 2020 (BGBl. I S. 2773) geändert worden ist, in Verbindung mit § 1 Nummer 5 der Verordnung zur Übertragung von Befugnissen zum Erlass von Rechtsverordnungen auf die Bundesanstalt für Finanzdienstleistungsaufsicht, der zuletzt durch Artikel 1 Nummer 2 der Verordnung vom 25. Januar 2018 (BGBl. I S. 184) geändert worden ist, verordnet die Bundesanstalt für Finanzdienstleistungsaufsicht im Einvernehmen mit der Deutschen Bundesbank und nach Anhörung der Spitzenverbände der Institute:

Die Solvabilitätsverordnung vom 6. Dezember 2013 (BGBl. I S. 4168), die zuletzt durch Artikel 1 der Verordnung vom 19. Februar 2019 (BGBl. I S. 122) geändert worden ist, wird wie folgt geändert:

1. Die Inhaltsübersicht wird wie folgt geändert:

a) Die Angabe zu Teil 4 wird wie folgt gefasst:

"Teil 4

Nähere Bestimmungen zu den Kapitalpuffern".

b) Nach der Angabe zu § 36 wird die Angabe zu Kapitel 2 durch die folgenden Angaben ersetzt:

"Kapitel 2

Kapitalpuffer für systemische Risiken

§ 36a Berechnung des Kapitalpuffers für systemische Risiken

Kapitel 3

Kombinierte Kapitalpufferanforderung".

2. § 1 Absatz 1 wird wie folgt gefasst:

| alt | neu |

| (1) Die §§ 3 bis 23 dieser Verordnung sind ergänzend zu den Artikeln 92 bis 386 der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates vom 26. Juni 2013 über Aufsichtsanforderungen an Kreditinstitute und Wertpapierfirmen und zur Änderung der Verordnung (EU) Nr. 646/2012 (ABl. Nr. L 176 vom 27.06.2013 S. 1) von denjenigen Instituten und Gruppen anzuwenden, die sich nach der Verordnung (EU) Nr. 575/2013 oder nach dem Kreditwesengesetz an die Vorgaben dieser Artikel halten müssen. | "(1) Die §§ 3 bis 23 dieser Verordnung sind ergänzend zu den Artikeln 92 bis 386der Verordnung (EU) Nr. 575/2013 des Europäischen Parlaments und des Rates vom 26. Juni 2013 über Aufsichtsanforderungen an Kreditinstitute und zur Änderung der Verordnung (EU) Nr. 648/2012 (ABl. L 176 vom 27.06.2013 S. 1; L 208 vom 02.08.2013 S. 68; L 321 vom 30.11.2013 S. 6; L 193 vom 21.07.2015 S. 166; L 20 vom 25.01.2017 S. 3; L 13 vom 17.01.2020 S. 58; L 335 vom 13.10.2020 S. 20; L 405 vom 02.12.2020 S. 79), die zuletzt durch die Verordnung (EU) 2020/873 (ABl. L 204 vom 26.06.2020 S. 4) geändert worden ist, von denjenigen Instituten und Gruppen anzuwenden, die sich nach der Verordnung (EU) Nr. 575/2013 oder nach dem Kreditwesengesetz an die Vorgaben dieser Artikel halten müssen." |

3. In § 13 Absatz 4 Nummer 4 werden in dem Satzteil vor Buchstabe a nach den Wörtern "Artikel 150 Absatz 1 Buchstaben d bis j" die Wörter "oder nach Artikel 500a Absatz 3" eingefügt.

4. Die Überschrift von Teil 4 wird wie folgt gefasst:

| alt | neu |

| Teil 4 Nähere Bestimmungen zum antizyklischen Kapitalpuffer und zur kombinierten Kapitalpuffer-Anforderung |

"Teil 4 Nähere Bestimmungen zu den Kapitalpuffern". |

5. Nach § 36 wird folgendes Kapitel 2 eingefügt:

"Kapitel 2

Kapitalpuffer für systemische Risiken

§ 36a Berechnung des Kapitalpuffers für systemische Risiken

(1) Der Kapitalpuffer für systemische Risiken nach § 10e Absatz 1 des Kreditwesengesetzes kann für folgende Risikopositionen angeordnet werden:

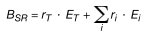

(2) Die Institute berechnen den Kapitalpuffer für systemische Risiken nach § 10e Absatz 1 des Kreditwesengesetzes wie folgt:

Dabei steht

(Stand: 27.09.2021)

Alle vollständigen Texte in der aktuellen Fassung im Jahresabonnement

Nutzungsgebühr: ab 105.- € netto

(derzeit ca. 7200 Titel s.Übersicht - keine Unterteilung in Fachbereiche)

Die Zugangskennung wird kurzfristig übermittelt

? Fragen ?

Abonnentenzugang/Volltextversion